Tác giả: Michel Athayde

Chiến lược Wheel có thực sự vượt qua được thị trường bò và gấu?

Khi kiểm tra lại dữ liệu thực tế từ 2020-2026, chúng tôi phát hiện:

Cùng là chiến lược Wheel, chỉ khác cách bán Call, nhưng chênh lệch lợi nhuận cuối cùng gần như gấp đôi.

Dữ liệu cho thấy, vấn đề không nằm ở chiến lược, mà nằm ở tâm lý con người.

Trong thị trường tiền mã hóa, "Chiến lược Wheel" (Wheel Strategy) thường được xem như một công cụ thu lợi nhuận ổn định xuyên suốt các chu kỳ thị trường. Nhưng những logic thực thi nền tảng khác nhau rốt cuộc sẽ định hình lại sự phân bố lợi nhuận dài hạn như thế nào?

Để tìm kiếm sự thật, chúng tôi đã đưa Bitcoin và Ethereum vào kiểm tra lại trong chu kỳ bò gấu hoàn chỉnh từ 2020-2026. Trong mẫu này, bao gồm cả giai đoạn sụp đổ và thị trường bò lớn mang tính sử thi, chúng tôi so sánh hai cách chơi Chiến lược Wheel hoàn toàn khác biệt:

-

Chiến lược Wheel tiêu chuẩn (Rolling Strike): Theo sát thị trường. Sau khi nhận spot, mỗi lần đều bán quyền chọn mua (Covered Call) động theo giá hiện tại ở mức 105%.

-

Chiến lược Wheel neo giá gốc (Fixed Anchor): Neo vào chi phí. Một khi nhận spot ở vị trí cao, bất kể giá hiện tại giảm xuống bao nhiêu, luôn bám chặt vào "giá thực hiện của lần nhận spot trước đó" để bán Call, không bán tháo nếu chưa hòa vốn.

Đây không còn là cuộc đối kháng đơn giản giữa "chiến lược bán vs nắm giữ spot", mà là một bài kiểm tra sâu về "tâm lý giao dịch thay đổi sự phân bố lợi nhuận dài hạn như thế nào".

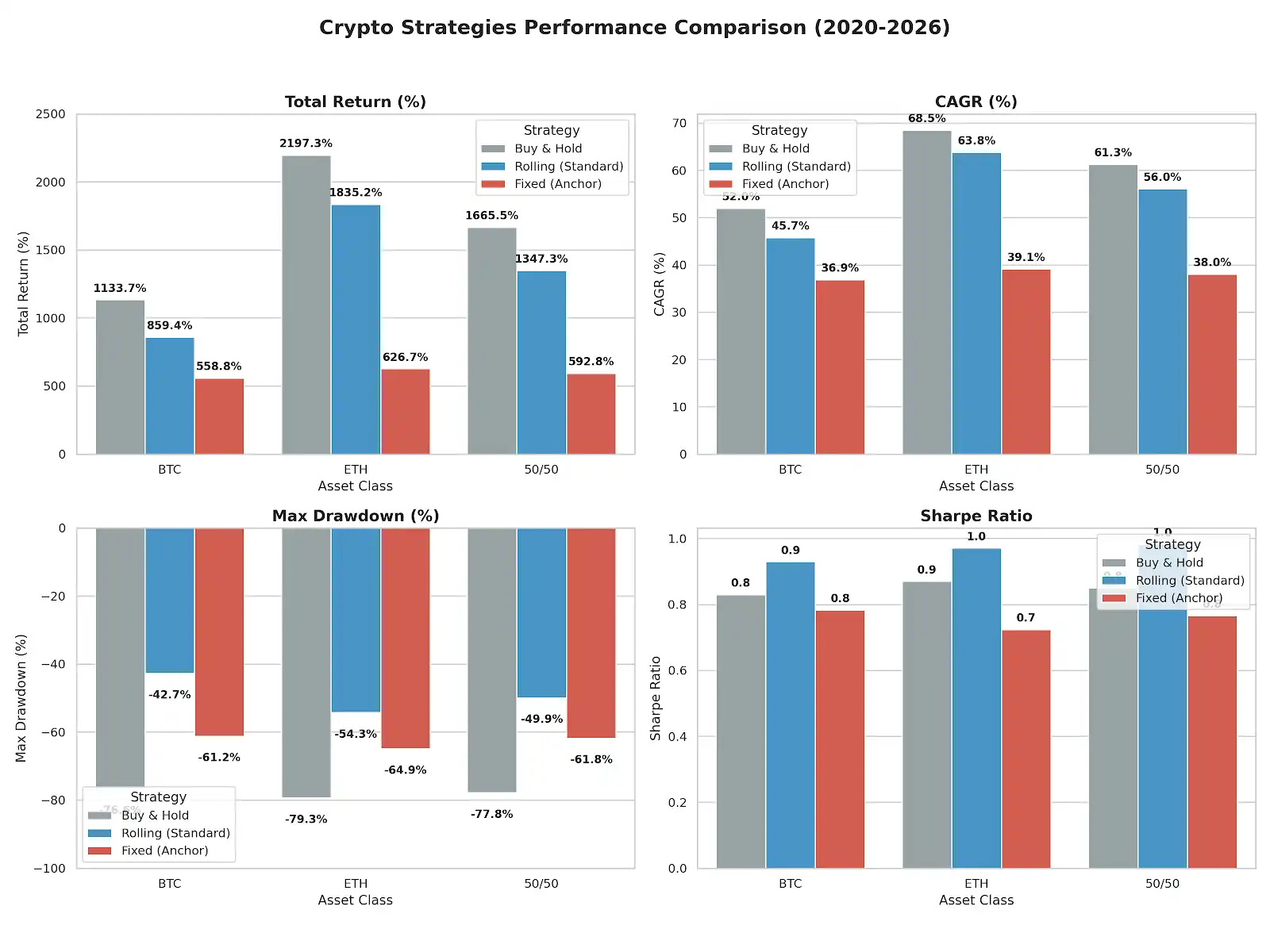

Dữ liệu cốt lõi: Đánh giá lại rủi ro và lợi nhuận

(Chú thích: Kiểm tra lại giai đoạn 2020-2026, Put đều theo tỷ lệ hàng năm 30%, Call đều theo tỷ lệ hàng năm 25%, 7 ngày một kỳ)

| Chiến lược đầu tư | Tổng lợi nhuận | Hàng năm (CAGR) | Mức sụt giảm tối đa | Chỉ số Sharpe |

| Nắm giữ BTC (Buy & Hold) | +1133.73% | 51.95% | -76.63% | 0.83 |

| BTC tiêu chuẩn (Rolling) | +859.43% | 45.72% | -42.74% | 0.929 |

| BTC neo giá gốc (Fixed) | +558.81% | 36.88% | -61.19% | 0.783 |

| --- | --- | --- | --- | --- |

| Nắm giữ ETH (Buy & Hold) | +2197.31% | 68.52% | -79.30% | 0.87 |

| ETH tiêu chuẩn (Rolling) | +1835.21% | 63.78% | -54.27% | 0.971 |

| ETH neo giá gốc (Fixed) | +626.74% | 39.13% | -64.87% | 0.724 |

| --- | --- | --- | --- | --- |

| Danh mục nắm giữ 50/50 | +1665.52% | 61.30% | -77.80% | 0.85 |

| Danh mục tiêu chuẩn 50/50 | +1347.32% | 56.05% | -49.90% | 0.983 |

| Danh mục neo giá gốc 50/50 | +592.77% | 38.03% | -61.80% | 0.766 |

Đối mặt với dữ liệu thực tế này, chúng ta cần xem xét lại hai mệnh đề cốt lõi trong giao dịch.

Nghệ thuật cân bằng rủi ro lợi nhuận của Chiến lược Wheel tiêu chuẩn

Nhiều người từng lầm tưởng rằng Chiến lược Wheel tiêu chuẩn sẽ bỏ lỡ đà tăng nghiêm trọng trong thị trường bò, nhưng dữ liệu chứng minh, chỉ cần giữ lại đệm tăng 5% (giá spot * 1.05), nó đã thể hiện khả năng cân bằng rủi ro lợi nhuận cực mạnh trong chu kỳ bò gấu hoàn chỉnh.

Trong danh mục tài sản 50/50, chỉ số Sharpe của nó (0.983) hoàn toàn áp đảo so với nắm giữ không bán (0.85), và đã nén mức sụt giảm sâu gần -78% xuống còn -49.9%.

Lợi thế của nó không đến từ việc dự đoán xu hướng, mà đến từ cơ chế "liên tục nâng giá thực hiện một cách động".

Mỗi lần biến động giá hiện tại, phiên bản tiêu chuẩn đều điều chỉnh mục tiêu một cách không thương tiếc. Rolling về bản chất là liên tục "thiết lập lại chi phí" trong thị trường bò, trong khi Fixed Anchor lại là liên tục "xác nhận sai lầm". Phiên bản tiêu chuẩn dùng cái giá hy sinh một phần nhỏ lợi nhuận tối đa, để đổi lấy chiều sâu chiến lược lớn trong việc làm phẳng đường cong vốn.

"Neo chi phí" là liều thuốc an thần tâm lý đắt đỏ nhất

Điều đáng suy ngẫm nhất trong dữ liệu, là sự thất bại toàn diện của "neo giá gốc (Fixed Anchor)". Dù là lợi nhuận hay kiểm soát sụt giảm, nó đều không bằng phiên bản tiêu chuẩn.

Điều này tiết lộ điểm yếu tâm lý phổ biến nhất trong giao dịch: Hiệu ứng neo. Nếu bạn nhận spot ở vị trí cao 60k, khi giảm xuống 30k vẫn cố treo Call ở mức 60k, bạn không chỉ mất khả năng "cầm máu" từ phí quyền chọn trong thị trường gấu kéo dài, mà còn khi thị trường đảo chiều hình chữ V, tại vị trí 60k, bạn sẽ nhìn thấy筹码 bị清空 bằng mắt, hoàn toàn bỏ lỡ làn sóng tăng chính tiếp theo.

Chiến lược neo giá gốc trông có vẻ thận trọng, nhưng thực ra là đang dùng thời gian để chống lại xu hướng. Mà trong thị trường nơi xu hướng là vua, thời gian thường đứng về phía xu hướng. Bám víu vào "không rời khỏi thị trường với lỗ", thực chất là con đường nhanh nhất để bạn hoàn toàn bỏ lỡ cơ hội của chu kỳ lớn.

Kết luận

Thị trường đầy biến động, nhưng dữ liệu không biết nói dối.

Trong các tài sản có xu hướng như Bitcoin và Ethereum, rủi ro thực sự, không phải là sụt giảm, mà là bị giới hạn không gian tăng bởi neo tâm lý của chính mình.

Chiến lược Wheel tiêu chuẩn nói với chúng ta:

Chỉ cần duy trì điều chỉnh động, liên tục lăn, chiến lược bán cũng có thể cùng tồn tại với xu hướng.

Và chiến lược neo giá gốc nhắc nhở chúng ta:

Thị trường sẽ không thay đổi hướng đi vì giá gốc của bạn.

Kỷ luật, quan trọng hơn nhiều so với hòa vốn.