Khi thị trường xuất hiện đợt giảm mạnh, các câu chuyện thường nhanh chóng tìm kiếm một nguồn gốc có thể chỉ định.

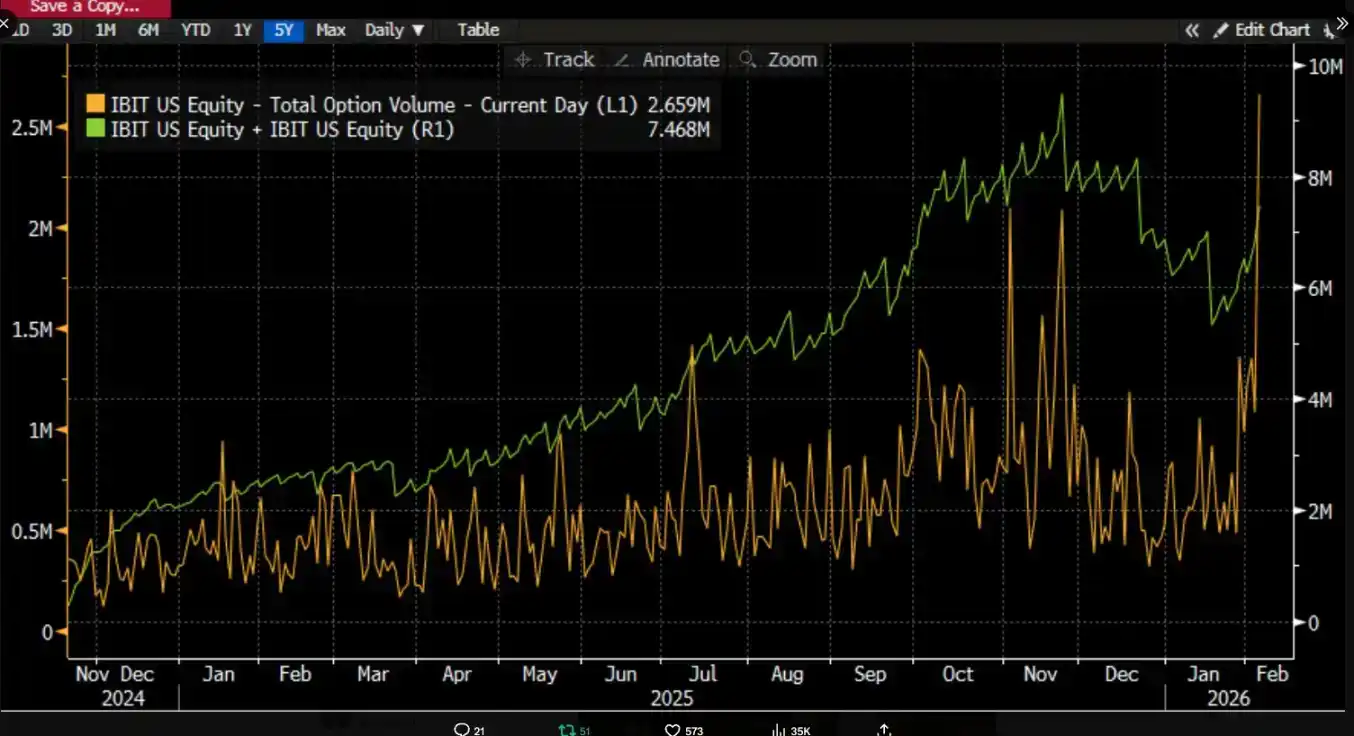

Gần đây, thị trường bắt đầu thảo luận sâu về đợt sụt giảm mạnh vào ngày 5 tháng 2 và mức phục hồi gần 10.000 USD vào ngày 6 tháng 2. Cố vấn của Bitwise, Giám đốc đầu tư của ProCap Jeff Park cho rằng, biến động này có mối liên hệ chặt chẽ với hệ thống ETF Bitcoin giao ngay hơn so với những gì bên ngoài tưởng tượng, và manh mối then chốt tập trung xuất hiện trên thị trường thứ cấp và thị trường quyền chọn của quỹ tín thác Bitcoin iShares (IBIT) thuộc BlackRock.

Ông chỉ ra rằng, vào ngày 5 tháng 2, IBIT xuất hiện khối lượng giao dịch và hoạt động quyền chọn kỷ lục, quy mô giao dịch cao hơn đáng kể so với trước đây, đồng thời cấu trúc giao dịch quyền chọn nghiêng về quyền chọn bán. Trực quan hơn nữa, theo kinh nghiệm lịch sử, nếu giá giảm hai con số trong một ngày, thị trường thường sẽ thấy dòng tiền rút ròng và dòng tiền ra rõ rệt, nhưng kết quả lại xuất hiện tình huống ngược lại. IBIT ghi nhận sự tạo lập ròng, số lượng cổ phiếu mới được thêm vào thúc đẩy quy mô tăng lên, toàn bộ danh mục ETF giao ngay cũng xuất hiện dòng tiền vào ròng.

Jeff Park cho rằng, sự kết hợp "sụt giảm mạnh và tạo lập ròng cùng tồn tại" này làm suy yếu khả năng giải thích theo con đường đơn lẻ rằng nhà đầu tư ETF hoảng loạn rút tiền gây ra sự sụt giảm, ngược lại phù hợp hơn với việc hệ thống tài chính truyền thống bên trong xuất hiện việc giảm đòn bẩy và giảm rủi ro, các nhà giao dịch, nhà tạo lập thị trường và danh mục đa tài sản buộc phải giảm rủi ro trong khuôn khổ phái sinh và phòng ngừa rủi ro, áp lực bán nhiều hơn đến từ việc điều chỉnh vị thế và sự bóp nghẹt chuỗi phòng ngừa rủi ro trong hệ thống vốn giấy, cuối cùng thông qua giao dịch thị trường thứ cấp của IBIT và phòng ngừa rủi ro quyền chọn để truyền tác động đến giá Bitcoin.

Rất nhiều thảo luận trên thị trường dễ dàng nối liền việc thanh lý tổ chức của IBIT với việc thị trường bị dẫn dắt sụt giảm mạnh thành một câu, nhưng chuỗi nhân quả này nếu không tách rời cơ chế chi tiết, rất dễ viết ngược thứ tự. Mục tiêu giao dịch thị trường thứ cấp của ETF là số lượng cổ phần ETF, việc tạo lập và mua lại thị trường sơ cấp mới tương ứng với sự thay đổi của BTC ở phía lưu ký. Việc ánh xạ trực tiếp khối lượng giao dịch thị trường thứ cấp thành việc bán ra khối lượng tương đương một cách tuyến tính, về logic thiếu một số khâu phải giải thích.

Cái gọi là "IBIT kích hoạt thanh lý quy mô lớn", thực chất tranh luận là con đường truyền dẫn

Xung quanh tranh cãi về IBIT, chủ yếu là thị trường nào của ETF, thông qua cơ chế gì, để truyền áp lực đến đầu hình thành giá của BTC.

Một câu chuyện phổ biến hơn tập trung vào dòng tiền ra ròng của thị trường sơ cấp. Trực giác của nó rất đơn giản, nếu nhà đầu tư ETF mua lại trong hoảng loạn, nhà phát hành hoặc người tham gia được ủy quyền cần bán BTC cơ sở để đáp ứng đối giá mua lại, áp lực bán đi vào thị trường giao ngay, giá giảm tiếp tục kích hoạt thanh lý cưỡng chế, hình thành giẫm đạp.

Logic này nghe có vẻ hoàn chỉnh, nhưng thường bỏ qua một thực tế. Nhà đầu tư thông thường và đa số tổ chức không thể trực tiếp mua hoặc mua lại cổ phần ETF, chỉ có người tham gia được ủy quyền mới có thể tạo lập và mua lại trên thị trường sơ cấp. "Dòng tiền vào ròng, dòng tiền ra ròng hàng ngày" thường được nói đến trên thị trường, cách hiểu thông thường hướng đến sự thay đổi tổng số cổ phần thị trường sơ cấp, giao dịch thị trường thứ cấp dù lớn đến đâu cũng chỉ thay đổi người nắm giữ cổ phần, không tự động thay đổi tổng số cổ phần, càng không tự động dẫn đến sự tăng giảm BTC ở phía lưu ký.

Nhà phân tích Phyrex Ni cho biết, việc thanh lý mà Parker nói thực chất là thanh lý ETF giao ngay IBIT, chứ không phải thanh lý Bitcoin. Đối với IBIT, việc mua bán trong thị trường thứ cấp chỉ là tấm vé IBIT, giá neo theo BTC, nhưng bản thân hành vi giao dịch chỉ hoàn thành việc chuyển nhượng trong nội bộ thị trường chứng khoán.

Khâu thực sự chạm đến BTC chỉ xảy ra ở thị trường sơ cấp,也就是 việc tạo lập và mua lại cổ phần,而 kênh này do AP (có thể hiểu là nhà tạo lập thị trường) thực hiện. Khi tạo lập, việc thêm cổ phần IBIT mới cần AP cung cấp BTC tương ứng hoặc đối giá tiền mặt, BTC sẽ đi vào hệ thống lưu ký, bị ràng buộc bởi quy định, nhà phát hành và tổ chức liên quan không thể tùy tiện sử dụng. Khi mua lại, phía lưu ký sẽ giao BTC cho AP,由 AP hoàn thành xử lý tiếp theo và thanh toán tiền mua lại.

ETF thực chất là hai tầng thị trường, thị trường sơ cấp chủ yếu là mua vào và mua lại Bitcoin, phần này hầu như đều do AP cung cấp thanh khoản, bản chất giống như dùng USD để tạo ra USDC,而且 AP hiếm khi lưu thông BTC thông qua sàn giao dịch,所以 việc mua vào ETF giao ngay có tác dụng lớn nhất là khóa tính lưu động của Bitcoin.

Cho dù xảy ra mua lại, hành vi bán ra của AP cũng chưa chắc cần thông qua thị trường công khai, đặc biệt không cần thiết thông qua thị trường giao ngay của sàn giao dịch. Bản thân AP có thể nắm giữ kho BTC, cũng có thể trong cửa sổ thanh toán T+1 hoàn thành giao dịch và sắp xếp vốn bằng cách linh hoạt hơn. Do đó, ngay cả trong thời điểm thanh lý quy mô lớn vào ngày 5 tháng 1, BTC mà nhà đầu tư của BlackRock rút ra mua lại chỉ có chưa đến 3.000 coin, tổng số BTC mà tất cả các tổ chức ETF giao ngay của Mỹ mua lại đều chưa đến 6.000 coin,也就是说 tổ chức ETF ném ra thị trường nhiều nhất là 6.000 Bitcoin. Và 6.000 coin này còn chưa chắc đều được chuyển vào sàn giao dịch.

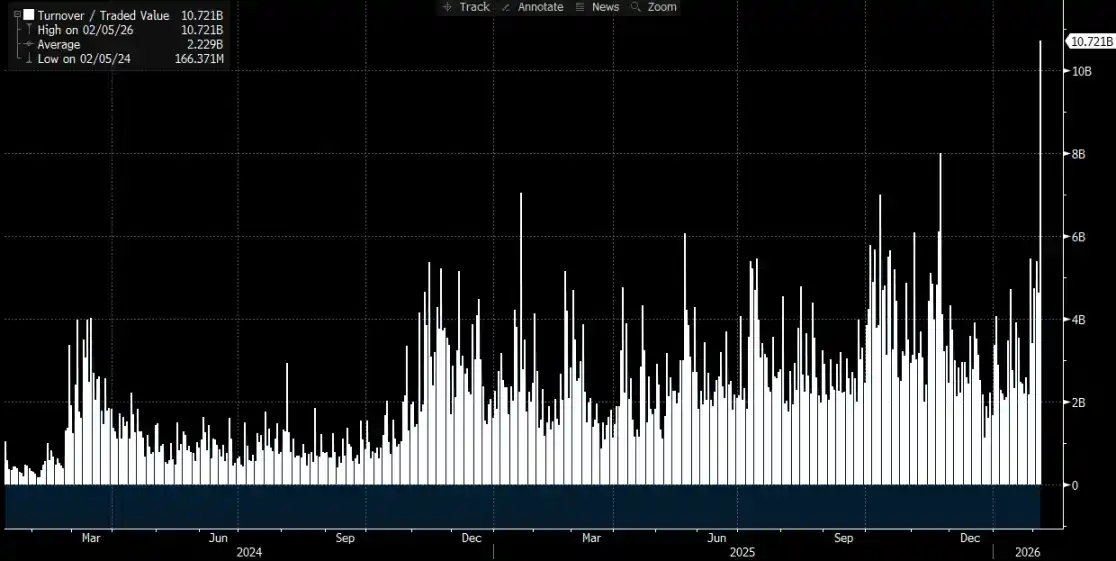

而 Việc thanh lý IBIT mà Parker nói thực chất xảy ra trên thị trường thứ cấp, tổng khối lượng giao dịch khoảng 10,7 tỷ USD, là lần giao dịch lớn nhất trong lịch sử của IBIT,确实 cũng kích hoạt thanh lý của một số tổ chức,但 cần lưu ý là, phần thanh lý này chỉ là thanh lý của IBIT,而不是 thanh lý Bitcoin,起 mã phần thanh lý này đã không truyền dẫn đến thị trường sơ cấp của IBIT.

所以 Việc Bitcoin giảm mạnh chỉ kích hoạt thanh lý của IBIT,但并未产生 thanh lý BTC do IBIT dẫn đến, mục tiêu giao dịch thị trường thứ cấp của ETF bản chất vẫn là ETF,而 BTC chỉ là giá neo của ETF mà thôi,能够对市场产生影响的最多就是 việc bán ra BTC thị trường sơ cấp kích hoạt thanh lý,而不是 IBIT.实际上虽然 Thứ Năm giá BTC giảm hơn 14%,但实际上 dòng ra ròng BTC trong ETF chỉ chiếm 0,46%,当天 BTC现货 ETF一共持有 1.273.280 coin BTC,总流出 5.952 coin BTC.

Truyền dẫn từ IBIT đến giao ngay

@MrluanluanOP cho rằng, khi vị thế mua của IBIT xảy ra thanh lý, thị trường thứ cấp sẽ xuất hiện bán ra tập trung, nếu sức mua tự nhiên của thị trường tiếp nhận không đủ, IBIT so với giá trị tài sản ròng ngầm định của nó sẽ xuất hiện chiết khấu. Chiết khấu càng lớn, không gian arbitrage càng lớn, AP và nhà arbitrage thị trường hóa càng có động lực tiếp quỹ IBIT chiết khấu,因为这 thuộc cách kiếm tiền cơ bản hàng ngày của họ. Chỉ cần chiết khấu đủ bao phủ chi phí, về lý thuyết luôn có vốn chuyên nghiệp sẵn sàng tiếp nhận,因此 không cần lo "áp lực bán không ai接".

但 Sau khi tiếp nhận, vấn đề chuyển sang quản lý rủi ro. AP sau khi tiếp nhận cổ phần IBIT, không thể ngay lập tức hoàn thành mua lại biến hiện số cổ phần này với giá hiện tại, việc mua lại tồn tại chi phí thời gian và quy trình. Trong khoảng thời gian này, giá BTC và IBIT vẫn sẽ biến động, AP đối mặt với rủi ro mở ròng,因此会立即 phòng ngừa rủi ro. Cách phòng ngừa rủi ro có thể là bán ra kho giao ngay, cũng có thể là mở vị thế bán khống BTC trên thị trường tương lai.

Nếu phòng ngừa rủi ro rơi vào bán ra giao ngay,就会直接压到现货价格; Nếu phòng ngừa rủi ro rơi vào做空 tương lai,会先表现为 chênh lệch giá và chênh lệch cơ sở变化,再通过量化、套利或跨市场交易进一步影响现货.

Sau khi hoàn thành phòng ngừa rủi ro, AP sở hữu một vị thế tương đối trung lập hoặc hoàn toàn được phòng ngừa rủi ro,就可以在执行层面更灵活地选择什么时候处理这批 IBIT. Một là trong ngày lựa chọn mua lại từ nhà phát hành,这样在收盘后的官方流入流出数据里会体现为赎回与净流出. Hai là lựa chọn tạm thời không mua lại, chờ đợi tâm lý thị trường thứ cấp phục hồi hoặc giá phục hồi sau đó trực tiếp bán IBIT ra thị trường,从而在不经过一级市场的情况下完成整套交易. Nếu ngày hôm sau IBIT khôi phục về premium hoặc chiết khấu thu hẹp, AP就可以在二级市场卖出持仓实现价差收益,同时平掉此前建立的期货空头仓位或回补先前卖出的现货库存.

即便最终份额处理主要发生在二级市场, thị trường sơ cấp chưa chắc xuất hiện mua lại ròng显著, IBIT对 BTC的传导仍然可能发生,因为 AP在承接折价头寸时所采取的对冲动作,会把压力转移到 BTC的现货或衍生品市场,从而形成 IBIT二级市场抛压通过对冲行为外溢到 BTC市场的链路.