作者:Jesse Hemson Struthers,BVNK 首席执行官兼创始人

编译:佳欢,ChainCatcher

关于稳定币,目前有一个相当普遍的说法:它是新兴市场个人对冲货币波动的工具。这确实是事实,也很重要,但这并不是全貌。

今天在 BVNK,我们处理着 360亿美元 的年化稳定币交易量。我们只是这个庞大生态系统中的一员,但我们从交易量数据中发现了一些有意思的规律,它们指向一个三阶段的演变过程。

这一切始于2022年,当时券商平台及其散户用户开始用稳定币给账户充值。一路发展到今天,企业级平台正在把稳定币钱包嵌入自己的产品中。

360 亿数据里的三阶演进

第一阶段(2022-2024年):券商破局与模式验证

BVNK 最早的交易量来自券商平台,核心用例是账户充值。散户用户存入稳定币为账户充值,随时随地进行股票、加密货币和其他资产的交易,我们自动兑换为法币,与平台完成结算。

这种用例有时会被轻视,觉得不算"真实世界"的应用。但想想它意味着什么:跨境、全天候、即时结算。一个巴西用户可以在周日凌晨2点给券商账户充值。这就是资金流转的未来,只是发生在一个没有因此得到足够认可的行业里。

2023-2024年,这一用例大约占我们总交易量的50%。业内已有公开信息显示,Bridge 和 Zerohash 等公司在 Bitso、tastytrade 等客户身上看到了同样的趋势。

第二阶段(2024-2025年):机构接力与生态扩容

这是真正有意思的阶段。大型支付服务商开始为客户接入稳定币支付通道:dLocal、Worldpay、Thunes、Visa 以及其他公司。应用场景不断拓展:商户结算、B2B 应付账款、资金库运营。

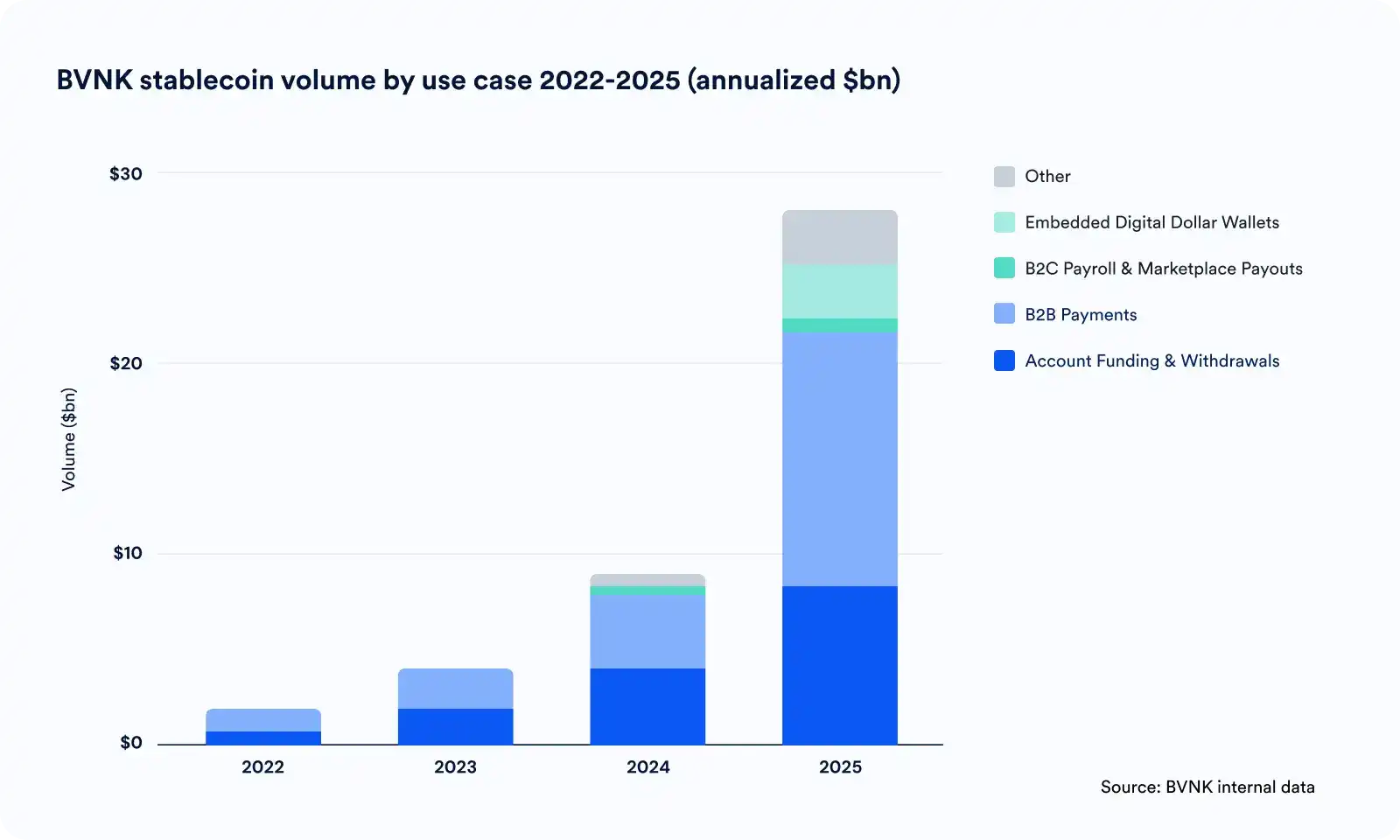

BVNK 按用例划分的年化交易量

2025年,B2B支付占我们总交易量的44%,成为最大类别,超过了账户充值。

值得注意的是,很多在交易平台上找到 PMF(产品市场契合)的稳定币支付服务商,并没有成功跨越到 B2B 支付这个赛道。

在此期间,我们还看到了几个高增长用例的起飞。

第一个是 B2C 薪资和零工支出。像 Deel 和 Ontop 这样的公司正在用 BVNK 的基础设施,实时向全球各地的员工、卖家和创作者发放薪酬。

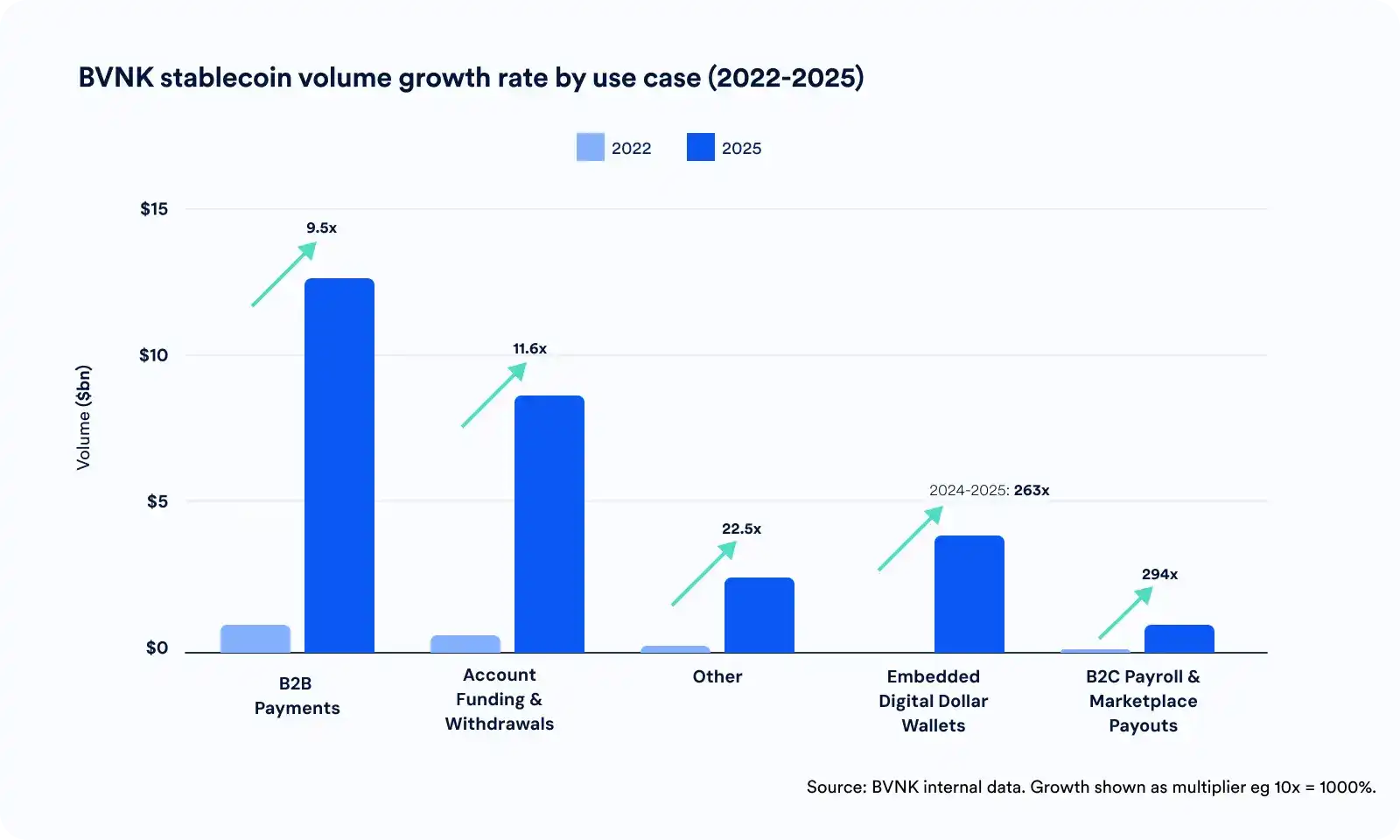

第二个是嵌入式稳定币钱包的需求激增。我们的交易量在一年内从接近于零增长到34亿美元,增幅达263倍。

金融科技公司和全球性平台意识到,稳定币不只是用来收付款的,它可以作为钱包层直接嵌入产品中。我们已经从简单的"发送/接收",进入了把稳定币当作基础设施来用的阶段。

对这些企业来说,拥有钱包就意味着拥有客户关系和价值流动的控制权。

按稳定币用例划分的增长率

第三阶段(2026年及以后):企业押注与基建重构

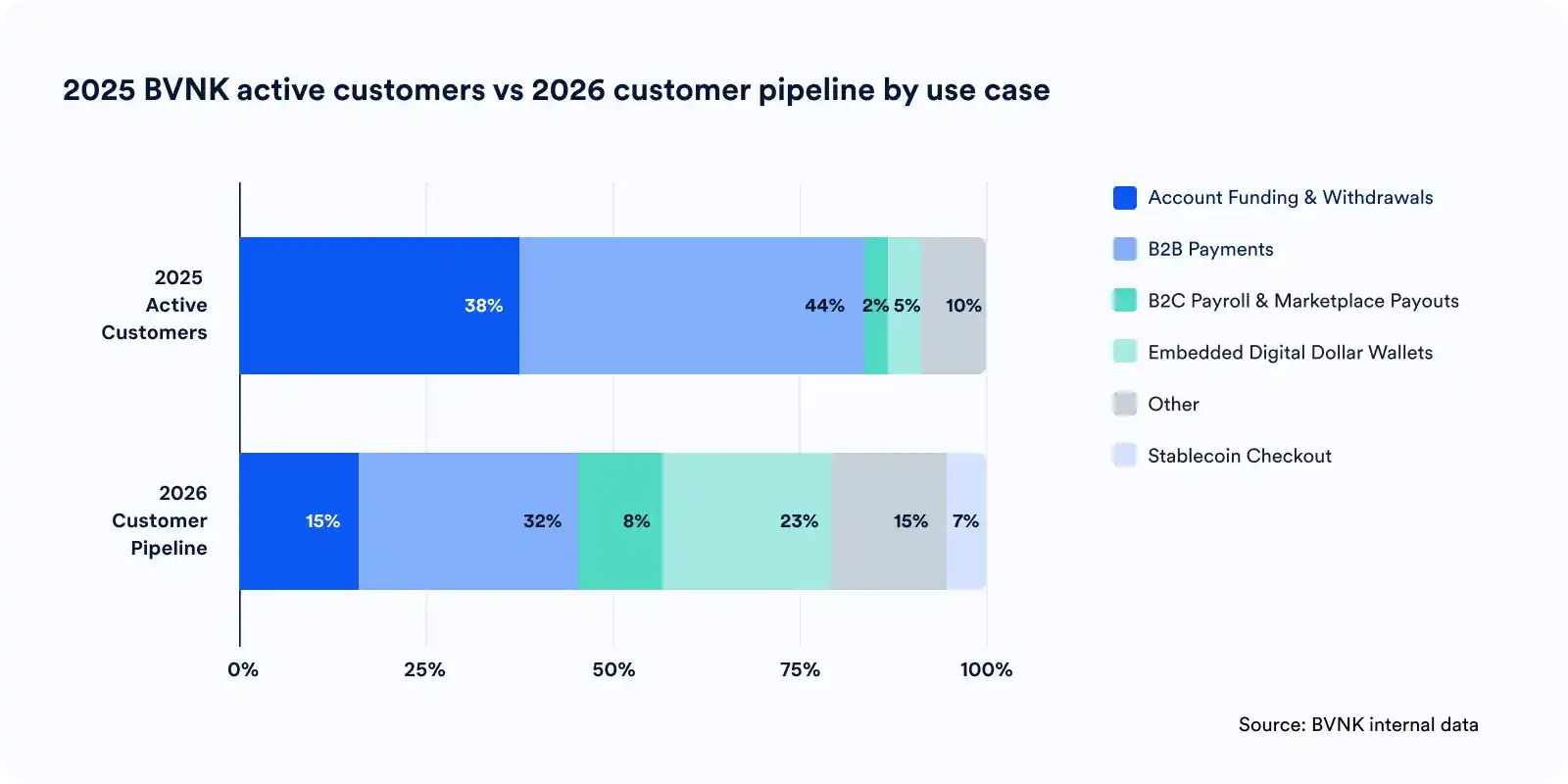

去年,我们接入的企业客户比过去所有年份加起来还多,而2026年的客户储备显示出用例正在发生明显转变。

几乎每4个新客户中就有1个(23%)要求嵌入数字美元钱包,几乎追上了 B2B 支付(占新客户的32%)。这些钱包就是嵌在平台里的全球支付基础设施,背后是数百万终端用户。

2025年与2026年按用例划分的 BVNK 客户数量对比

平台嵌入稳定币钱包,不只是多了一种支付方式,而是在搭建基础设施。当一个市场平台嵌入钱包,或者一家科技巨头把稳定币支出能力内置到平台中,你看到的是:企业正在押注稳定币,把它作为未来资金流转和价值存储的基石。

2026年,我们还看到另外两个新兴用例的需求在增长:

B2C 稳定币结账已经成为一个独立的应用场景(占新客户的7%),主要是奢侈品、旅游和大型科技公司在传统支付方式之外增加稳定币结账选项。

B2C 薪资和市场平台支出继续增长(占新客户的8%)。

演进背后的必然性

券商平台最先证明了稳定币支付的价值:用户往往是加密原住民(不需要市场教育),从第一天起就需要全球覆盖,而且和国际电汇相比,稳定币的优势立竿见影。

但同样的优势(速度快、全球可达、全天候可用)同样适用于 B2B 支付、B2C 支出,以及如今企业平台内部的嵌入式钱包体验。

另外一点,像 BVNK 这样早在2022年就大规模跑通了早期用例的稳定币支付基础设施提供商,已经积累了过硬的运营能力和合规框架,而这正是今天的支付公司和企业所需要的。这份实战记录,成了后续一切发展的基础。

飞轮才刚刚转动

整个市场的增长势头很明显,但要记住,我们仍处于早期。

通过让支付变得更快、更便宜、全球互通,稳定币打开了新市场的大门,而这个市场有多大,今天很难估算。

Uber 的类比很有参考意义:它的市场不只是出租车,而是在出行变得便捷、随叫随到之后才涌现出的大量出行需求。

稳定币也是一样,它的独特优势在优化现有用例的同时,也会创造出全新的应用场景。