Tác giả: Triệu Oánh

Nguồn: Phố Wall Jianwen

Cựu đối tác a16z, nhà phân tích công nghệ nổi tiếng Benedict Evans gần đây đã công bố một bài phân tích chuyên sâu, chỉ ra bốn khó khăn chiến lược cơ bản mà OpenAI đang phải đối mặt sau vẻ ngoài thịnh vượng. Ông cho rằng, mặc dù OpenAI có cơ sở người dùng lớn và vốn đầy đủ, nhưng việc thiếu hào công nghệ, sự gắn kết người dùng không đủ, đối thủ cạnh tranh nhanh chóng đuổi kịp, cũng như chiến lược sản phẩm bị chi phối bởi hướng nghiên cứu của phòng thí nghiệm, đang đe dọa khả năng cạnh tranh lâu dài của họ.

Evans chỉ ra rằng mô hình kinh doanh hiện tại của OpenAI không có lợi thế cạnh tranh rõ ràng. Công ty này không có công nghệ độc đáo, cũng không tạo ra hiệu ứng mạng, chỉ 5% trong số 900 triệu người dùng hoạt động hàng tuần của họ trả phí, và 80% người dùng vào năm 2025 đã gửi ít hơn 1000 tin nhắn - tương đương với trung bình chưa đến ba lời nhắc mỗi ngày. Mô hình sử dụng "một dặm rộng, một inch sâu" này cho thấy ChatGPT vẫn chưa trở thành thói quen hàng ngày của người dùng.

Đồng thời, các gã khổng lồ công nghệ như Google và Meta đã bắt kịp OpenAI về mặt kỹ thuật và đang sử dụng lợi thế phân phối của họ để giành thị phần. Evans cho rằng giá trị thực sự trong lĩnh vực AI sẽ đến từ những trải nghiệm và ứng dụng mới chưa được phát minh, và OpenAI không thể tự mình tạo ra tất cả những đổi mới này. Điều này buộc công ty phải chiến đấu đồng thời trên nhiều mặt trận, từ cơ sở hạ tầng đến lớp ứng dụng.

Phân tích của Evans tiết lộ một mâu thuẫn cốt lõi: OpenAI đang cố gắng thiết lập rào cản cạnh tranh thông qua đầu tư vốn quy mô lớn và chiến lược nền tảng full-stack, nhưng trong tình trạng thiếu hiệu ứng mạng và cơ chế khóa người dùng, liệu chiến lược này có hiệu quả hay không vẫn còn là một câu hỏi. Đối với các nhà đầu tư, điều này có nghĩa là cần đánh giá lại đề xuất giá trị dài hạn của OpenAI và vị thế thực sự của nó trong bối cảnh cạnh tranh AI.

Lợi thế công nghệ biến mất: Sự đồng nhất hóa mô hình gia tăng

Evans chỉ ra trong phân tích rằng hiện có khoảng sáu tổ chức có thể ra mắt các mô hình tiên phong có tính cạnh tranh và hiệu suất về cơ bản là tương đương. Các công ty vượt lên nhau vài tuần một lần, nhưng không có công ty nào có thể thiết lập vị thế dẫn đầu về công nghệ mà các công ty khác không thể sánh kịp. Điều này tương phản rõ rệt với các nền tảng như Windows, Google Tìm kiếm hoặc Instagram - những nền tảng này đã tự củng cố thị phần thông qua hiệu ứng mạng, khiến các đối thủ cạnh tranh, bất kể đầu tư bao nhiêu tiền và công sức, đều khó có thể phá vỡ sự độc quyền.

Tình trạng bình đẳng hóa về công nghệ này có thể thay đổi do một số đột phá, rõ ràng nhất là việc đạt được khả năng học liên tục, nhưng Evans cho rằng OpenAI hiện không thể lên kế hoạch cho điều này. Một yếu tố khác biệt hóa khác có thể là hiệu ứng quy mô của dữ liệu độc quyền, bao gồm dữ liệu người dùng hoặc dữ liệu ngành dọc, nhưng các công ty nền tảng hiện có cũng có lợi thế trong lĩnh vực này.

Trong bối cảnh hiệu suất mô hình hội tụ, cạnh tranh đang chuyển hướng sang thương hiệu và kênh phân phối. Sự tăng trưởng nhanh chóng về thị phần của Gemini và Meta AI xác nhận xu hướng này - đối với người dùng thông thường, các sản phẩm này trông giống nhau, và Google và Meta có khả năng phân phối mạnh mẽ. Ngược lại, mô hình Claude của Anthropic mặc dù thường xuyên đứng đầu trong các bài kiểm tra chuẩn, nhưng do thiếu chiến lược và sản phẩm tiêu dùng, nhận thức của người tiêu dùng gần như bằng không.

Evans so sánh ChatGPT với Netscape, từng có lợi thế sớm trên thị trường trình duyệt, nhưng cuối cùng đã bị Microsoft đánh bại bằng cách sử dụng lợi thế phân phối. Ông cho rằng, trợ lý trò chuyện và trình duyệt đối mặt với cùng một vấn đề khác biệt hóa: về bản chất, chúng chỉ là một hộp nhập và hộp xuất, không gian đổi mới sản phẩm cực kỳ hạn chế.

Cơ sở người dùng mong manh: Quy mô khó che giấu sự gắn kết không đủ

Mặc dù OpenAI có lợi thế rõ ràng với 8 đến 9 trăm triệu người dùng hoạt động hàng tuần, Evans chỉ ra rằng dữ liệu này che giấu một vấn đề nghiêm trọng về mức độ tham gia của người dùng. Đại đa số người dùng đã biết và biết cách sử dụng ChatGPT đã không biến nó thành thói quen hàng ngày.

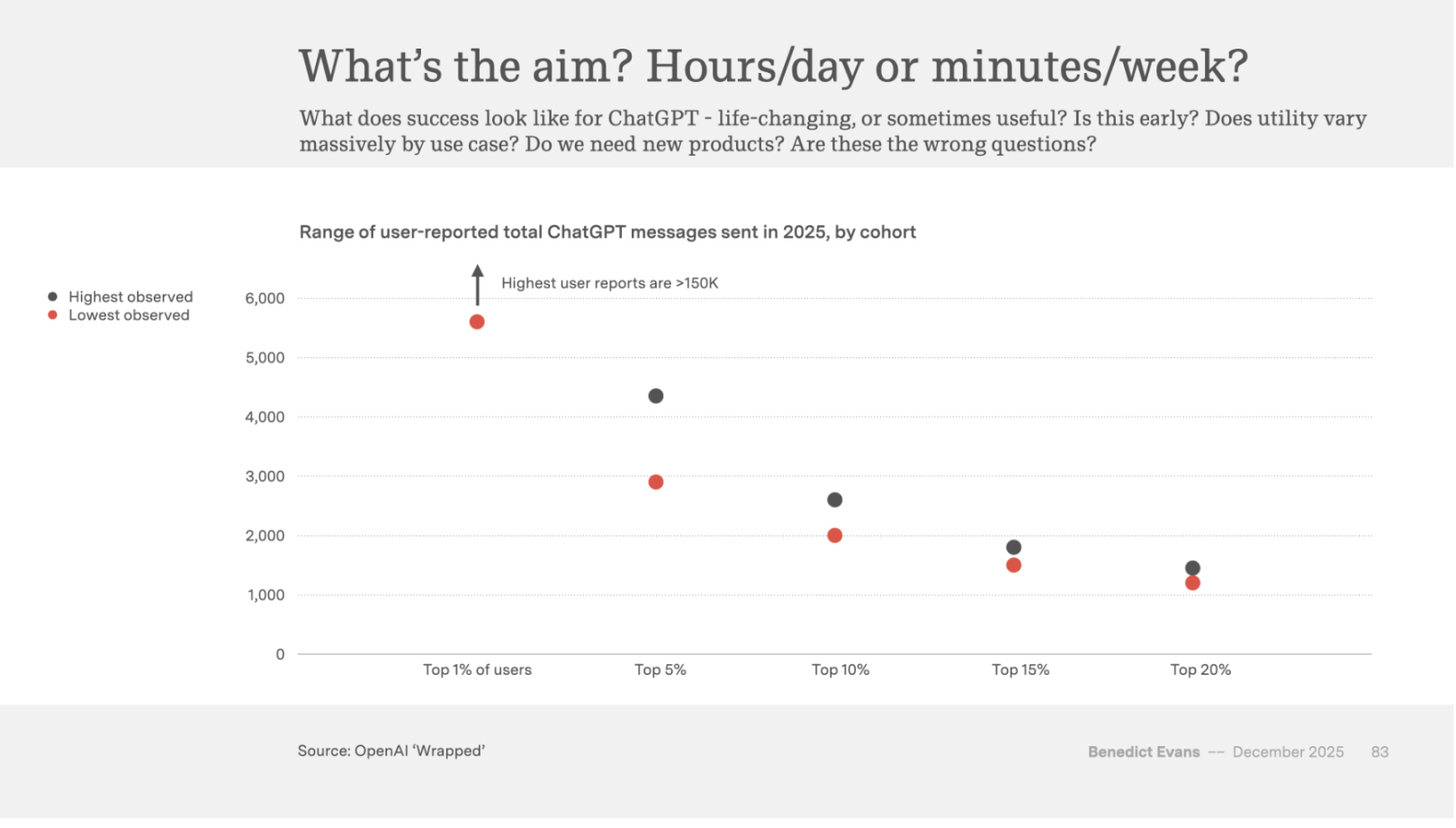

Dữ liệu cho thấy, chỉ 5% người dùng ChatGPT trả phí, ngay cả thanh thiếu niên Mỹ, tỷ lệ sử dụng vài lần một tuần hoặc ít hơn cũng cao hơn nhiều so với tỷ lệ sử dụng nhiều lần mỗi ngày. OpenAI trong sự kiện "Tổng kết năm 2025" đã tiết lộ, 80% người dùng trong năm 2025 đã gửi ít hơn 1000 tin nhắn, tính theo mệnh giá tương đương với trung bình chưa đến ba lời nhắc mỗi ngày, số lần trò chuyện thực tế còn ít hơn.

Việc sử dụng nông này có nghĩa là hầu hết người dùng không nhìn thấy sự khác biệt về tính cách và trọng tâm giữa các mô hình khác nhau, cũng như không thể hưởng lợi từ các tính năng như "trí nhớ" nhằm tạo sự gắn kết. Evans nhấn mạnh, tính năng trí nhớ chỉ có thể mang lại sự gắn kết, chứ không phải hiệu ứng mạng. Đồng thời, dữ liệu sử dụng từ cơ sở người dùng lớn hơn có thể là một lợi thế, nhưng khi 80% người dùng sử dụng nhiều nhất vài lần một tuần, thì lợi thế này lớn đến mức nào là điều đáng nghi ngờ.

Bản thân OpenAI cũng thừa nhận có vấn đề, đưa ra "khoảng cách năng lực" giữa khả năng mô hình và việc sử dụng thực tế của người dùng. Evans cho rằng đây là cách né tránh thực tế rằng sự phù hợp của sản phẩm với thị trường không rõ ràng. Nếu người dùng trong một ngày bình thường không nghĩ ra việc gì để làm với nó, thì điều đó có nghĩa là nó vẫn chưa thay đổi cuộc sống của họ.

Công ty này đã ra mắt chương trình quảng cáo, một phần để trang trải chi phí dịch vụ cho hơn 90% người dùng không trả phí, nhưng ý nghĩa chiến lược hơn là, điều này cho phép công ty cung cấp cho những người dùng này mô hình mới nhất, mạnh mẽ nhất (và đắt nhất), hy vọng tăng cường sự tham gia của người dùng. Tuy nhiên Evans nghi ngờ, nếu người dùng hôm nay hoặc tuần này không nghĩ ra việc gì để làm với ChatGPT, thì việc cung cấp cho họ một mô hình tốt hơn liệu có thay đổi tình hình đó.

Chiến lược nền tảng đáng nghi ngờ: Thiếu hiệu ứng bánh đà thực sự

Năm ngoái, Giám đốc điều hành OpenAI Sam Altman đã cố gắng hợp nhất các sáng kiến của công ty thành một chiến lược mạch lạc, trình bày một biểu đồ và trích dẫn câu nói nổi tiếng của Bill Gates: Định nghĩa của một nền tảng là tạo ra giá trị cho các đối tác nhiều hơn giá trị tạo ra cho chính mình. Đồng thời, Giám đốc tài chính đã công bố một biểu đồ khác thể hiện "hiệu ứng bánh đà".

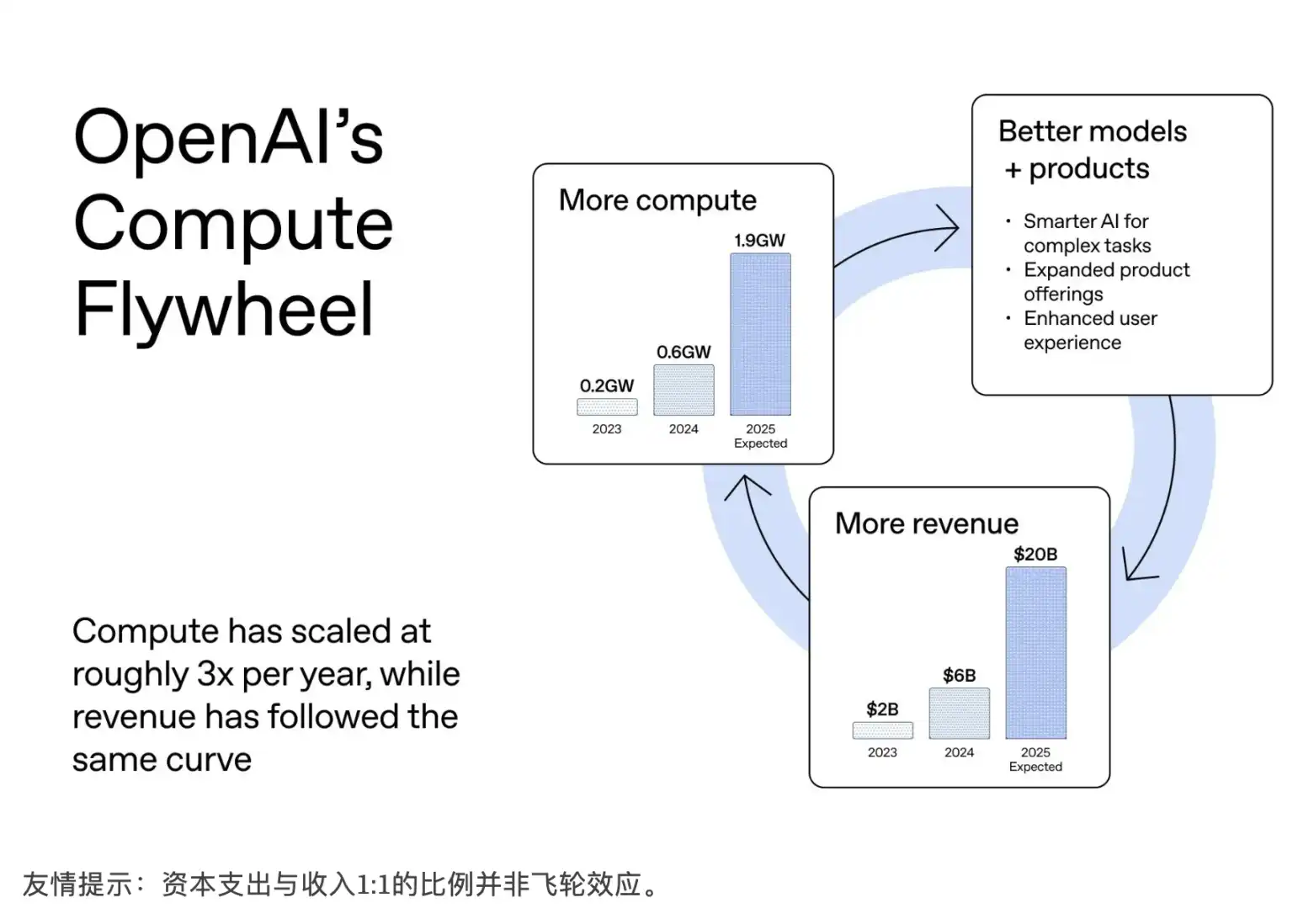

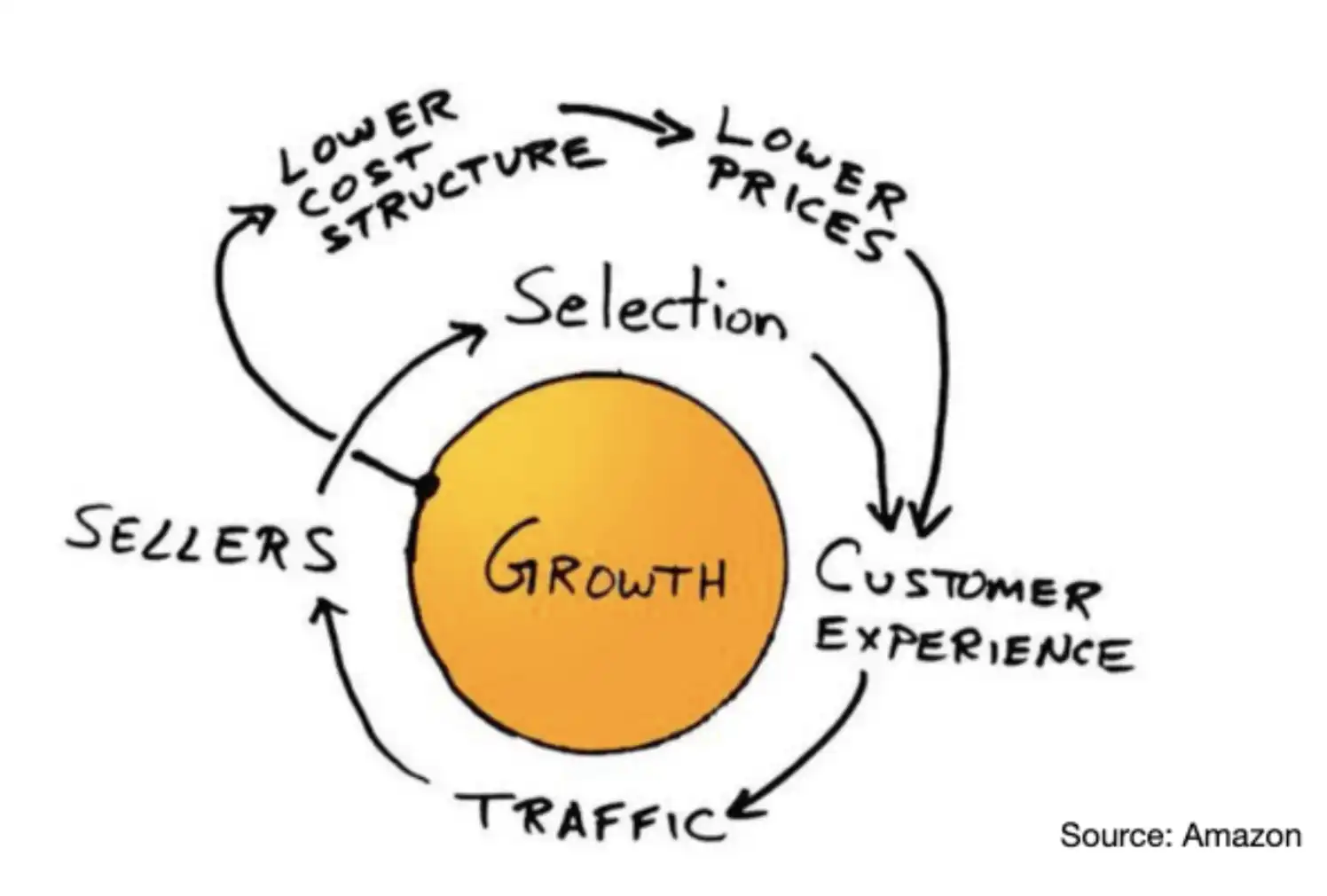

Evans cho rằng hiệu ứng bánh đà là một chiến lược tinh tế, mạch lạc: chi tiêu vốn tự nó tạo thành một chu kỳ lành mạnh và trở thành nền tảng để xây dựng một công ty nền tảng full-stack trên đó. Bắt đầu từ chip và cơ sở hạ tầng, xây dựng lên từng lớp của ngăn xếp kỹ thuật, càng đi lên cao, bạn càng có thể giúp những người khác sử dụng công cụ của bạn để tạo ra sản phẩm của riêng họ. Mọi người sử dụng đám mây, chip và mô hình của bạn, sau đó ở các lớp cao hơn, các lớp của ngăn xếp kỹ thuật củng cố lẫn nhau, tạo thành hiệu ứng mạng và hệ sinh thái.

Tuy nhiên Evans thẳng thắn nói, ông không nghĩ đây là sự so sánh đúng, OpenAI không có động thái nền tảng và hệ sinh thái mà Microsoft hoặc Apple từng sở hữu, biểu đồ bánh đà đó thực tế không thể hiện hiệu ứng bánh đà thực sự.

Về chi tiêu vốn, bốn công ty điện toán đám mây năm ngoái đã đầu tư khoảng 4000 tỷ USD vào cơ sở hạ tầng và công bố năm nay ít nhất đầu tư 6500 tỷ USD. OpenAI vài tháng trước tuyên bố trong tương lai có cam kết 1,4 nghìn tỷ USD và 30 gigawatt năng lượng tính toán (không rõ thời gian biểu), trong khi mức sử dụng thực tế vào cuối năm 2025 là 1,9 gigawatt. Do thiếu dòng tiền quy mô lớn từ hoạt động kinh doanh hiện có, công ty đạt được các mục tiêu này thông qua tài trợ và sử dụng bảng cân đối kế toán của người khác (một phần liên quan đến "doanh thu vòng").

Evans cho rằng, đầu tư vốn quy mô lớn có thể chỉ là để có được một chỗ ngồi, chứ không phải lợi thế cạnh tranh. Ông so sánh chi phí cơ sở hạ tầng AI với sản xuất máy bay hoặc ngành bán dẫn: không có hiệu ứng mạng, nhưng quy trình của mỗi thế hệ sản phẩm trở nên khó khăn hơn, đắt đỏ hơn, cuối cùng chỉ một số ít công ty có thể duy trì khoản đầu tư cần thiết ở tuyến đầu. Tuy nhiên, TSMC mặc dù có vị thế độc quyền trên thực tế trong lĩnh vực chip tiên tiến, nhưng điều này không mang lại cho họ đòn bẩy hoặc khả năng nắm bắt giá trị trong ngăn xếp kỹ thuật thượng nguồn.

Evans chỉ ra, các nhà phát triển phải xây dựng ứng dụng cho Windows vì nó có gần như tất cả người dùng, và người dùng phải mua PC Windows vì nó có gần như tất cả nhà phát triển - đó là hiệu ứng mạng. Nhưng nếu bạn sử dụng AI tạo sinh để phát minh ra một ứng dụng hoặc sản phẩm mới tuyệt vời, bạn chỉ cần gọi API đến mô hình cơ bản chạy trên đám mây, người dùng không biết hoặc quan tâm bạn đã sử dụng mô hình nào.

Thiếu quyền chủ động sản phẩm: Chiến lược bị chi phối bởi phòng thí nghiệm

Evans trong phần đầu bài viết đã trích dẫn lời của người phụ trách sản phẩm OpenAI Fidji Simo vào năm 2026: "Jakub và Mark thiết lập hướng nghiên cứu dài hạn. Sau nhiều tháng làm việc, những kết quả đáng kinh ngạc xuất hiện, sau đó các nhà nghiên cứu sẽ liên hệ với tôi và nói: 'Tôi có một số thứ rất hay. Bạn định sử dụng nó như thế nào trong trò chuyện? Làm thế nào cho sản phẩm doanh nghiệp của chúng ta?'"

Đoạn này tương phản rõ rệt với câu nói nổi tiếng của Steve Jobs năm 1997: "Bạn phải bắt đầu từ trải nghiệm khách hàng, sau đó suy ngược lại công nghệ. Bạn không thể bắt đầu từ công nghệ, sau đó cố gắng tìm ra nơi để bán nó."

Evans cho rằng, khi bạn là người phụ trách sản phẩm của phòng thí nghiệm AI, bạn không thể kiểm soát lộ trình của mình, khả năng thiết lập chiến lược sản phẩm rất hạn chế. Bạn mở mail buổi sáng, phát hiện phòng thí nghiệm nghiên cứu ra cái gì đó, và công việc của bạn là biến nó thành một nút bấm. Chiến lược diễn ra ở nơi khác, nhưng ở đâu?

Vấn đề này làm nổi bật thách thức cơ bản mà OpenAI phải đối mặt: Khác với Google những năm 2000 hoặc Apple những năm 2010, nhân viên thông minh và đầy tham vọng của OpenAI không có một sản phẩm thực sự hiệu quả và những người khác không thể làm được. Evans cho rằng, một cách diễn giải về hoạt động của OpenAI trong 12 tháng qua là Sam Altman nhận thức sâu sắc về điều này và đang cố gắng chuyển đổi định giá của công ty thành vị thế chiến lược bền vững hơn trước khi âm nhạc dừng lại.

Phần lớn thời gian năm ngoái, câu trả lời của OpenAI dường như là "tất cả mọi thứ, đồng thời, thực hiện ngay lập tức". Nền tảng ứng dụng, trình duyệt, ứng dụng video xã hội, hợp tác với Jony Ive, nghiên cứu y học, quảng cáo, v.v. Evans cho rằng, một số trong đó trông giống như "tấn công toàn diện", hoặc chỉ là kết quả của việc tuyển dụng nhanh chóng một số lượng lớn người tích cực. Đôi khi còn tạo cảm giác rằng mọi người đang sao chép hình thức của các nền tảng thành công trước đây mà không hoàn toàn hiểu mục đích hoặc cơ chế động của chúng.

Evans sử dụng lặp đi lặp lại các thuật ngữ nền tảng, hệ sinh thái, đòn bẩy và hiệu ứng mạng, nhưng ông thừa nhận rằng các thuật ngữ này được sử dụng rộng rãi trong ngành công nghệ, nhưng ý nghĩa khá mơ hồ. Ông trích dẫn lời của giáo sư lịch sử trung cổ thời đại học Roger Lovatt: Quyền lực là khả năng khiến mọi người làm những việc họ không muốn làm. Đây mới là vấn đề thực sự: Liệu OpenAI có khả năng khiến người tiêu dùng, nhà phát triển và doanh nghiệp sử dụng hệ thống của họ nhiều hơn, bất kể hệ thống đó thực sự làm gì? Microsoft, Apple và Facebook từng có khả năng này, Amazon cũng vậy.

Evans cho rằng, một cách tốt để diễn giải câu nói của Bill Gates là, những gì nền tảng thực sự đạt được là tận dụng sự sáng tạo của toàn ngành công nghệ, vì vậy bạn không phải tự mình phát minh ra mọi thứ, có thể xây dựng nhiều thứ hơn trên quy mô lớn, nhưng tất cả đều được thực hiện trên hệ thống của bạn, do bạn kiểm soát. Mô hình cơ bản thực sự là hệ số nhân, rất nhiều thứ mới sẽ được xây dựng bằng chúng. Nhưng bạn có lý do để khiến mọi người phải sử dụng sản phẩm của bạn, ngay cả khi đối thủ cạnh tranh đã xây dựng thứ tương tự? Có lý do để sản phẩm của bạn luôn vượt trội hơn đối thủ cạnh tranh, bất kể họ đầu tư bao nhiêu tiền và công sức?

Evans kết luận, nếu không có những lợi thế này, thì thứ duy nhất bạn có là khả năng thực thi mỗi ngày. Thực thi tốt hơn tất cả những người khác chắc chắn là một nguyện vọng, một số công ty đã làm được điều đó trong một thời gian dài, thậm chí thuyết phục bản thân rằng họ đã thể chế hóa nó, nhưng đó không phải là một chiến lược.