Tác giả: Todd Wenning

Biên dịch: Deep Tide TechFlow

Tiêu đề gốc: Trước khi mua đáy, hãy hiểu hai loại điều chỉnh của thị trường

Dẫn nhập Deep Tide: Lý thuyết tài chính học thuật chia rủi ro thành rủi ro hệ thống và rủi ro đặc thù. Tương tự, điều chỉnh cổ phiếu cũng chia thành hai loại: điều chỉnh hệ thống do thị trường dẫn dắt (như khủng hoảng tài chính 2008) và điều chỉnh đặc thù của công ty (như sự sụp đổ cổ phiếu phần mềm do lo ngại AI hiện tại).

Todd Wenning lấy FactSet làm ví dụ chỉ ra: Khi điều chỉnh hệ thống, bạn có thể tận dụng lợi thế hành vi (kiên nhẫn chờ thị trường phục hồi); nhưng khi điều chỉnh đặc thù, bạn cần lợi thế phân tích — có tầm nhìn chính xác hơn thị trường về công ty trong mười năm tới.

Trong bối cảnh AI tấn công cổ phiếu phần mềm hiện nay, nhà đầu tư phải phân biệt: Đây là sự hoảng loạn tạm thời của thị trường, hay hào bảo vệ thực sự đang sụp đổ?

Đừng dùng giải pháp hành vi thô thiển để giải quyết vấn đề cần phân tích tinh tế.

Toàn văn như sau:

Lý thuyết tài chính học thuật cho rằng rủi ro có hai loại: hệ thống và đặc thù.

-

Rủi ro hệ thống là rủi ro thị trường không thể tránh khỏi. Nó không thể được loại bỏ thông qua đa dạng hóa, và đó là loại rủi ro duy nhất bạn có thể được trả công để chấp nhận.

-

Mặt khác, rủi ro đặc thù là rủi ro đặc trưng của công ty. Vì bạn có thể mua một danh mục đầu tư đa dạng các doanh nghiệp không liên quan với giá rẻ, bạn sẽ không được trả công cho việc chấp nhận rủi ro này.

Chúng ta có thể thảo luận về Lý thuyết Danh mục Đầu tư Hiện đại vào một ngày khác, nhưng khung hệ thống-đặc thù rất hữu ích để hiểu các loại điều chỉnh khác nhau (tỷ lệ phần trăm giảm từ đỉnh đến đáy của khoản đầu tư) và cách chúng ta với tư cách là nhà đầu tư nên đánh giá cơ hội.

Từ khi cầm cuốn sách đầu tư giá trị đầu tiên, chúng ta đã được dạy phải tận dụng Ông Chủ Thị Trường khi cổ phiếu bị bán tháo. Nếu chúng ta giữ bình tĩnh khi ông ấy mất lý trí, chúng ta sẽ chứng minh mình là những nhà đầu tư giá trị kiên cường.

Nhưng không phải tất cả các đợt điều chỉnh đều giống nhau. Một số do thị trường dẫn dắt (hệ thống), trong khi số khác là đặc thù của công ty (đặc thù). Trước khi bạn ra tay, bạn cần biết mình đang xem loại nào.

Được tạo bởi Gemini

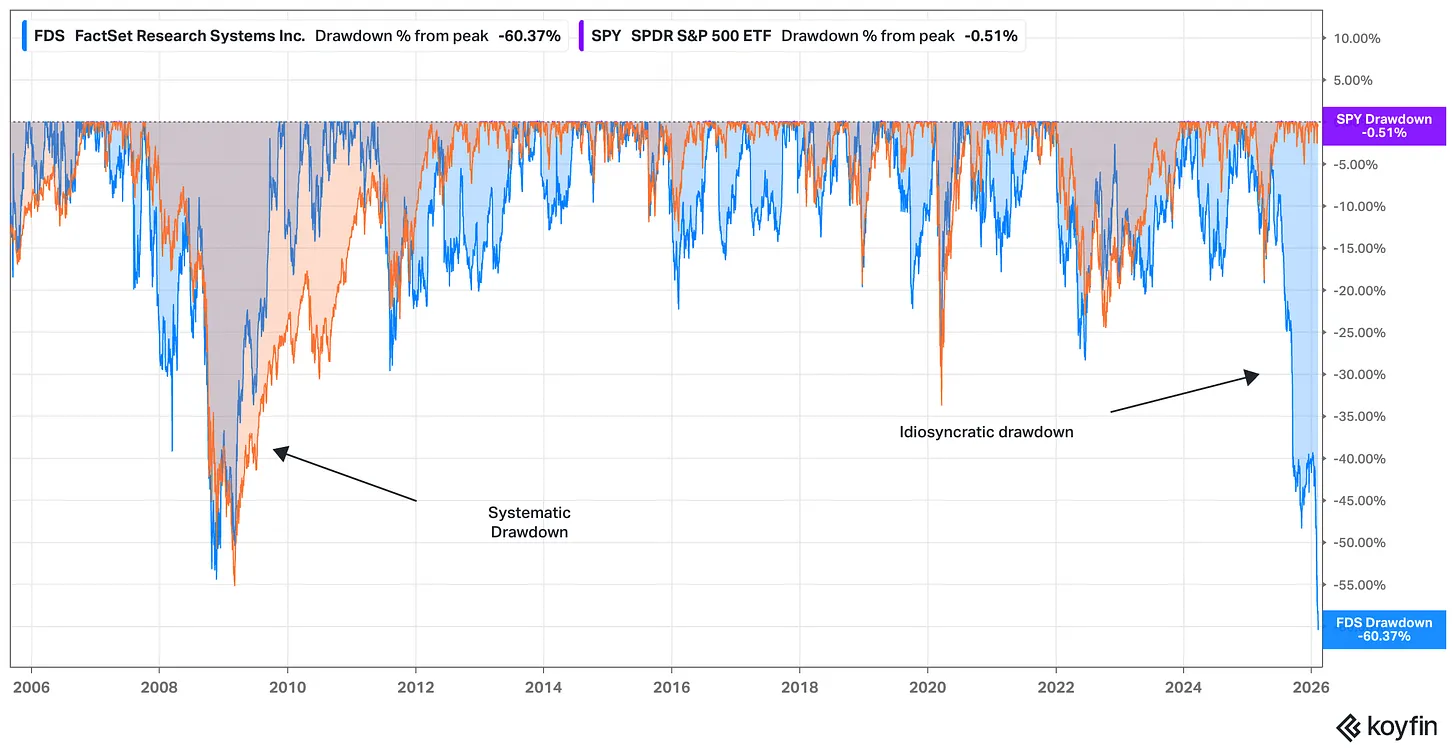

Đợt bán tháo cổ phiếu phần mềm gần đây do lo ngại AI minh họa cho điều này. Hãy xem lịch sử điều chỉnh 20 năm giữa FactSet (FDS, màu xanh) và S&P 500 (đo lường qua ETF SPY, màu cam).

Nguồn: Koyfin, tính đến ngày 12 tháng 2 năm 2026

Đợt điều chỉnh của FactSet trong thời kỳ khủng hoảng tài chính chủ yếu là hệ thống. Năm 2008/09, toàn bộ thị trường lo ngại về khả năng chịu đựng của hệ thống tài chính, và FactSet cũng không tránh khỏi những lo ngại này, đặc biệt vì nó bán sản phẩm cho các chuyên gia tài chính.

Khi đó, đợt điều chỉnh cổ phiếu ít liên quan đến hào bảo vệ kinh tế của FactSet, mà nhiều hơn về việc liệu hào bảo vệ của FactSet có còn quan trọng nếu hệ thống tài chính sụp đổ.

Đợt điều chỉnh FactSet năm 2025/26 là trường hợp ngược lại. Ở đây, mối lo ngại gần như hoàn toàn tập trung vào hào bảo vệ và không gian tăng trưởng của FactSet, cũng như nỗi lo ngại chung về khả năng AI tăng tốc làm đảo lộn quyền định giá trong ngành phần mềm.

Trong điều chỉnh hệ thống, bạn có thể đặt cược chênh lệch thời gian một cách hợp lý hơn. Lịch sử cho thấy thị trường thường phục hồi, và các công ty có hào bảo vệ vững chắc thậm chí có thể mạnh mẽ hơn trước, vì vậy nếu bạn sẵn sàng và có khả năng kiên nhẫn khi người khác hoảng loạn, bạn có thể tận dụng sự sẵn sàng mạnh mẽ để khai thác lợi thế hành vi.

Ảnh bởi Walker Fenton trên Unsplash

Tuy nhiên, trong điều chỉnh đặc thù, thị trường nói với bạn rằng bản thân hoạt động kinh doanh đang có vấn đề. Đặc biệt, nó ngụ ý rằng giá trị cuối cùng của doanh nghiệp ngày càng không chắc chắn.

Do đó, nếu bạn hy vọng tận dụng điều chỉnh đặc thù, bạn cần có lợi thế phân tích ngoài lợi thế hành vi.

Để thành công, bạn cần có tầm nhìn chính xác hơn về việc công ty sẽ như thế nào sau mười năm so với những gì giá thị trường hiện đang ngụ ý.

Ngay cả khi bạn hiểu rõ một công ty, điều này cũng không dễ dàng. Cổ phiếu thường không giảm 50% so với thị trường mà không có lý do. Rất nhiều người nắm giữ ổn định trước đây — thậm chí có thể là một số nhà đầu tư mà bạn tôn trọng vì nghiên cứu chuyên sâu của họ — đã phải đầu hàng thì điều này mới xảy ra.

Nếu bạn can thiệp với tư cách là người mua trong thời kỳ điều chỉnh đặc thù, bạn cần có câu trả lời để giải thích tại sao những nhà đầu tư thông tin đầy đủ và suy nghĩ thấu đáo này lại bán sai, và tại sao tầm nhìn của bạn là đúng.

Chỉ có một ranh giới mong manh giữa niềm tin và sự kiêu ngạo.

Cho dù bạn đang nắm giữ cổ phiếu đang điều chỉnh hay muốn bắt đầu một vị thế mới trong đó, điều quan trọng là bạn phải hiểu mình đang thực hiện loại cược nào.

Điều chỉnh đặc thù có thể dụ dỗ các nhà đầu tư giá trị bắt đầu tìm kiếm cơ hội. Trước khi bạn mạo hiểm, hãy đảm bảo rằng bạn không sử dụng giải pháp hành vi thô thiển để giải quyết vấn đề cần phân tích tinh tế.

Hãy kiên nhẫn, hãy tập trung.

Todd

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram Bitui:https://t.me/BitPushCommunity

Đăng ký Telegram Bitui: https://t.me/bitpush