Tác giả: Lex

Biên dịch: Deep Tide TechFlow

Dẫn nhập Deep Tide: Báo cáo tài chính của Coinbase và Robinhood công bố tuần trước đều không đạt kỳ vọng, vốn hóa thị trường bốc hơi 120 tỷ USD. Điều này cho thấy vấn đề cốt lõi của mô hình sàn giao dịch: Khi doanh thu phụ thuộc cao vào phí giao dịch, làm thế nào để sống sót trong thị trường giá xuống? Trong khi đó, các nền tảng lấy thanh toán làm trung tâm như Revolut, nơi doanh thu từ giao dịch chỉ chiếm 15%, hầu như không bị ảnh hưởng. Cuộc so sánh này tiết lộ logic cốt lõi của cuộc cạnh tranh giữa các nền tảng fintech.

Thị trường tiền điện tử đang ở sâu trong thời kỳ giá xuống.

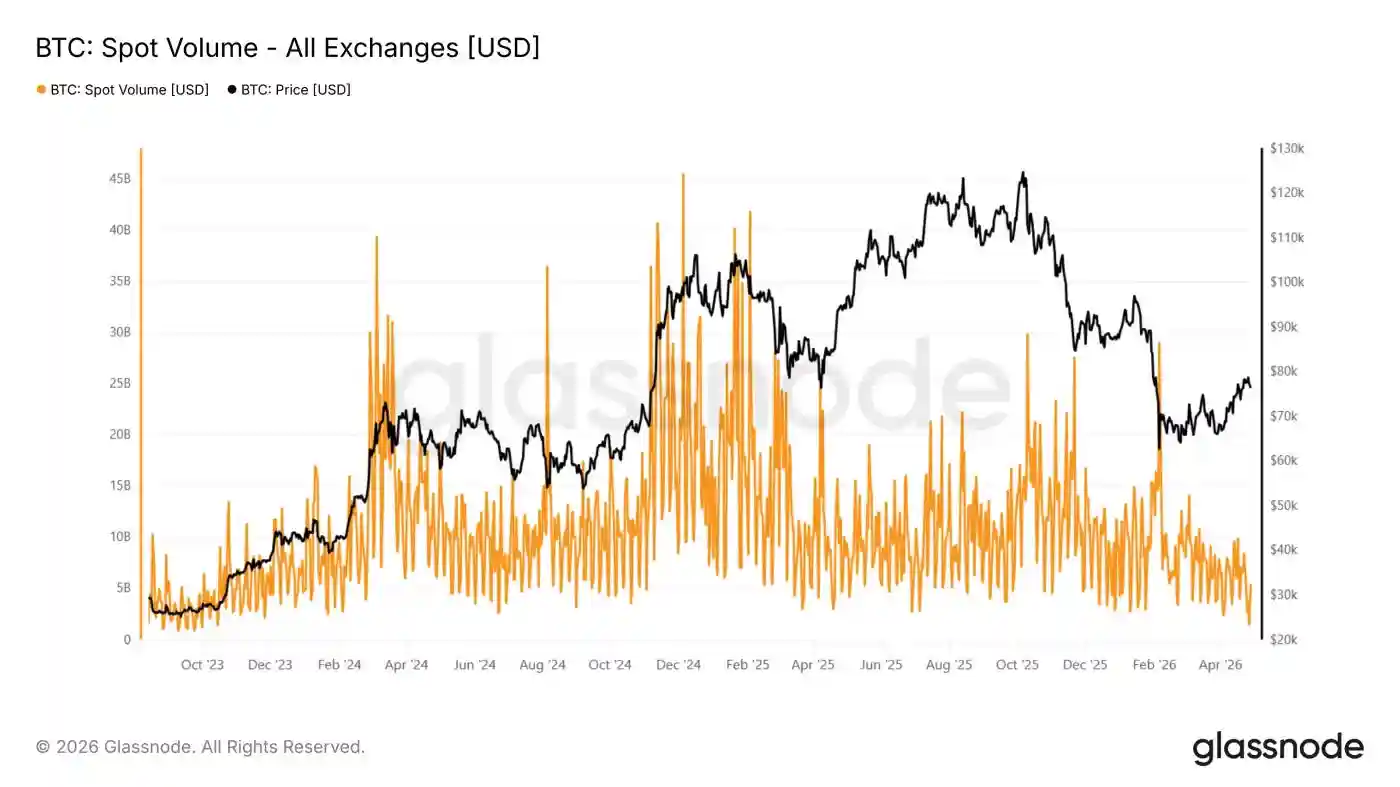

Bitcoin quanh quẩn ở mức 8 nghìn USD, giảm khoảng 36% so với mức đỉnh 12,6 nghìn USD vào tháng 10/2025. Khối lượng giao dịch giao ngay trên các sàn giao dịch tập trung đã giảm xuống mức thấp nhất kể từ tháng 9/2019, theo dữ liệu từ Coinbase, giảm 44% so với cùng kỳ năm ngoái trong quý I.

Một số nhà phân tích on-chain cho rằng, đợt phục hồi gần đây từ mốc 60 nghìn USD có thể thiếu động lực bền vững. Đây đã là đợt phục hồi trong thị trường giá xuống dài nhất trong hai chu kỳ qua, nhưng có vẻ nhiều hơn là do yếu tố kỹ thuật chứ không phải cơ bản. Vị thế mở của các công cụ phái sinh (hợp đồng vĩnh cửu) tăng lên, nhưng hoạt động giao ngay lại thấp, điều này cho thấy đà tăng chủ yếu được thúc đẩy bởi thanh lý các vị thế bán khống và đóng các vị thế đầu cơ, chứ không phải do lực mua bền vững.

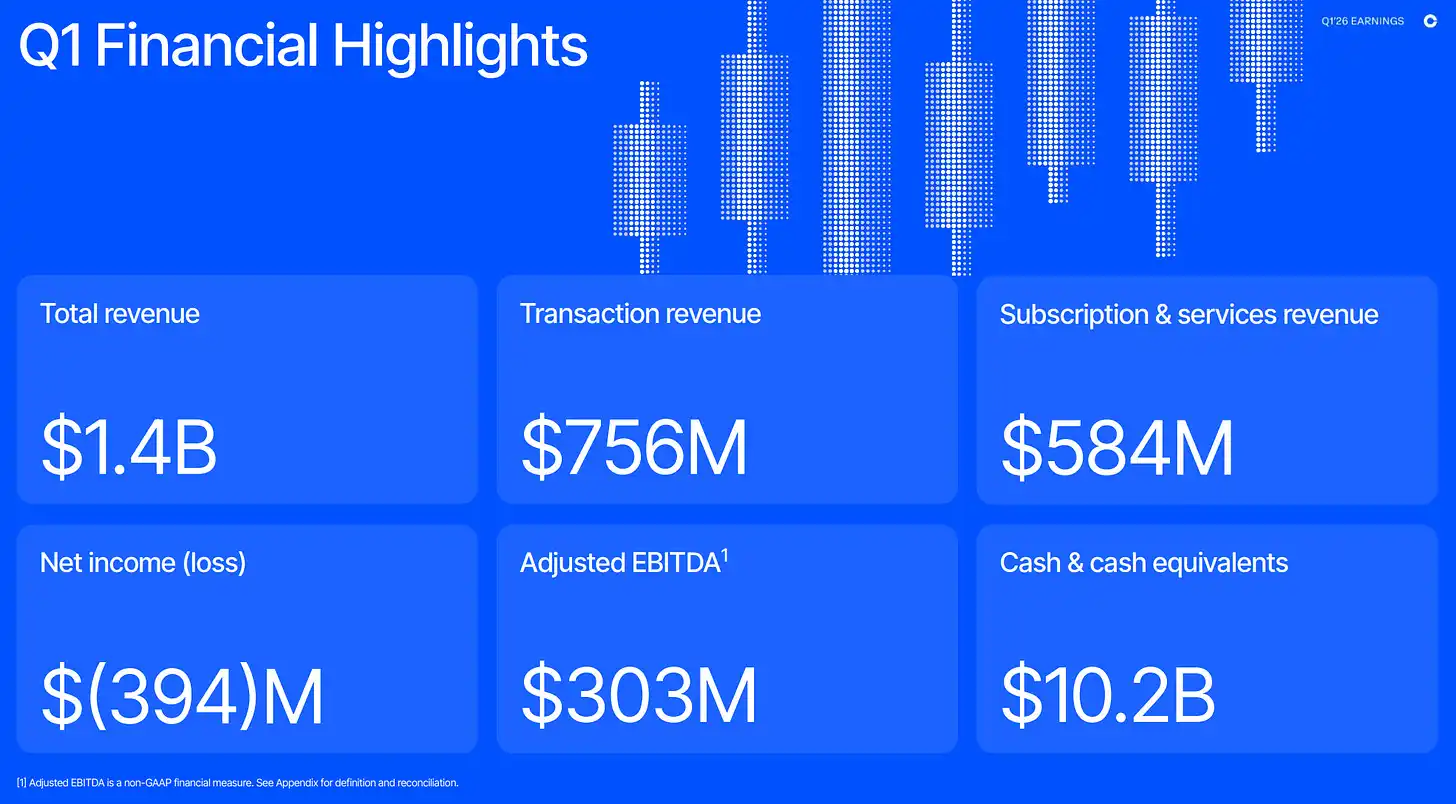

Hoạt động giao dịch suy giảm đang làm xói mòn doanh thu của các nền tảng giao dịch. Doanh thu của Coinbase giảm 31% so với cùng kỳ xuống còn 1,41 tỷ USD, lỗ ròng 394 triệu USD, trong khi cùng kỳ năm ngoái lãi 66 triệu USD. Ban lãnh đạo cũng thông báo cắt giảm 700 nhân viên (chiếm khoảng 14% tổng số nhân viên) trong cùng tuần, lý do bao gồm cả tính chu kỳ của tiền điện tử và việc tái thiết lập chi phí trong "thời đại AI".

Hoạt động giao dịch đang ở trung tâm của sự suy giảm.

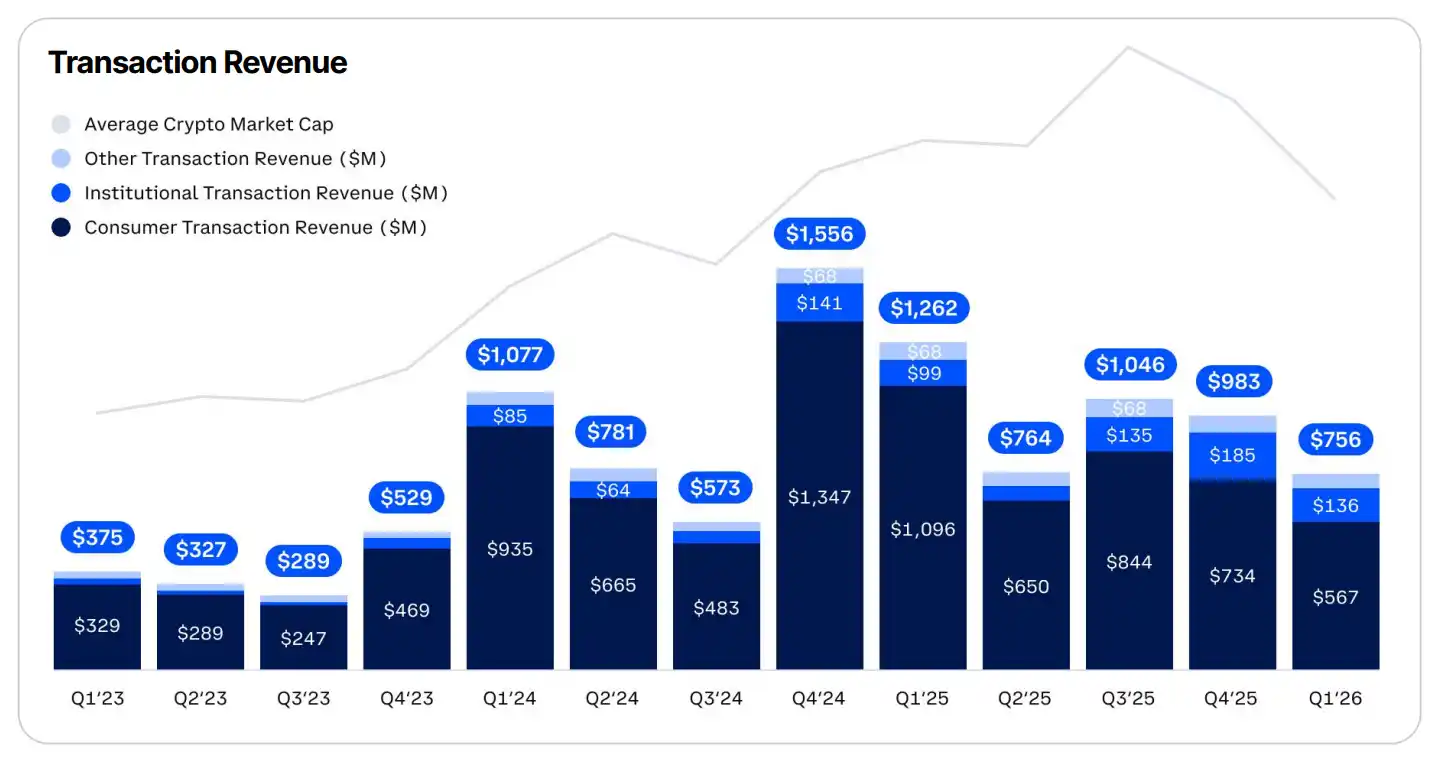

Doanh thu từ giao dịch trong quý I chiếm 56% tổng doanh thu, giảm 40% so với cùng kỳ, trong đó doanh thu giao dịch từ khách hàng cá nhân giảm 48% xuống còn 567 triệu USD. Doanh thu giao dịch thể chế thực tế có tăng trong giai đoạn này, nhưng điều này gần như hoàn toàn do việc hoàn thành thương vụ mua lại Deribit trị giá 4,3 tỷ USD vào tháng 8/2025; khối lượng giao dịch thể chế hữu cơ thực tế giảm 48%.

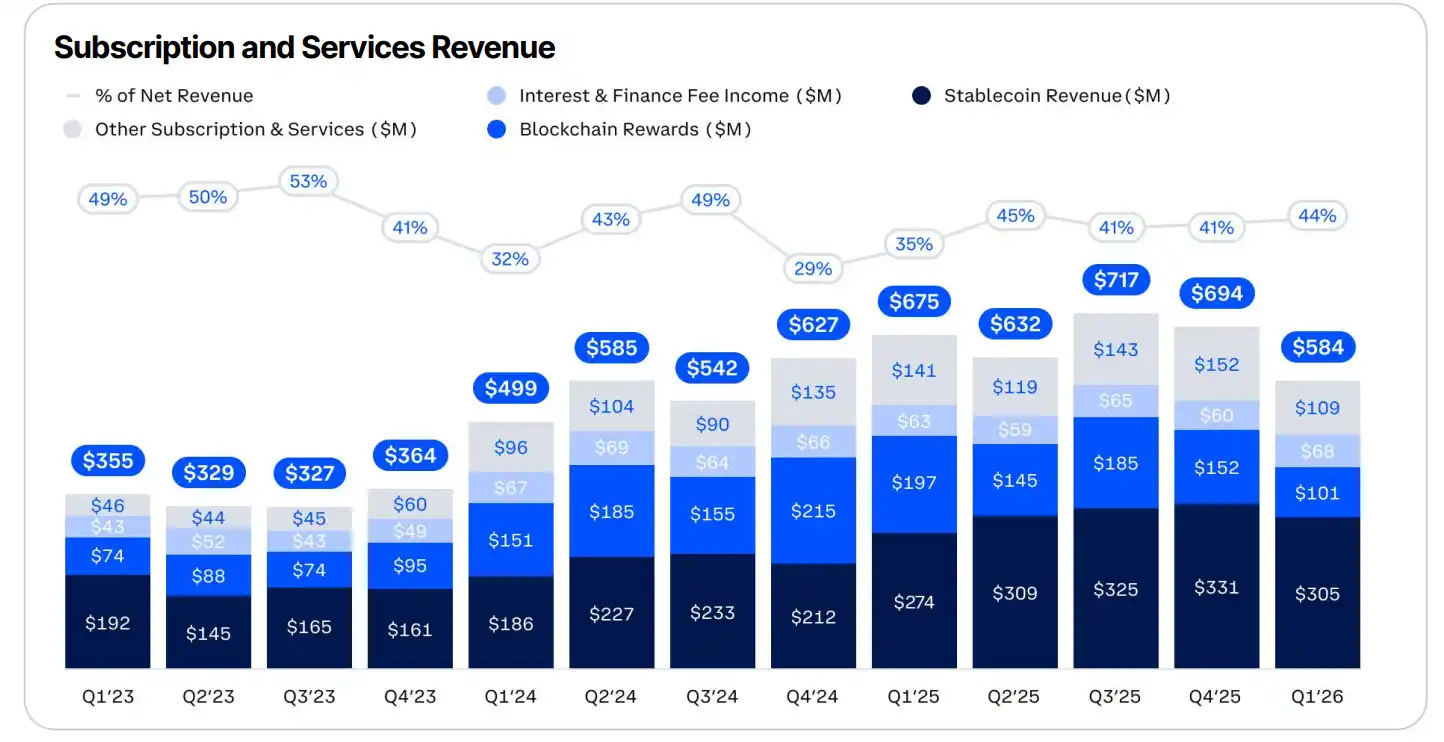

Doanh thu còn lại đến từ dịch vụ đăng ký, phân bổ giữa thu nhập từ stablecoin (thu nhập lãi kiếm được từ số dư USDC của khách hàng thông qua quan hệ đối tác giữa Coinbase và Circle), phần thưởng blockchain, lãi và phí tài trợ, cũng như các sản phẩm đăng ký khác như Coinbase One.

Mảng này hiện chiếm 44% tổng doanh thu, ban lãnh đạo định vị nó như một "vùng đệm bền vững" để đối phó với biến động giao dịch. Nhưng điều này có phần gây hiểu lầm. Thu nhập từ stablecoin là khoản mục đơn lẻ lớn nhất, chiếm 22% doanh thu ròng, tăng 11% so với cùng kỳ, nhưng nó cũng có mối tương quan cao với khối lượng giao dịch. Khách hàng chuyển sang USDC khi muốn tránh biến động hoặc luân chuyển giữa các tài sản, nhưng sẽ tái cấu trúc lại vào các tài sản biến động một khi thị trường chuyển hướng. Động thái này phần nào giải thích tại sao tỷ trọng dịch vụ đăng ký và dịch vụ trong tổng doanh thu trông khá ổn định trong 3 năm qua.

Trong khi đó, Robinhood công bố dữ liệu mạnh mẽ hơn.

Doanh thu tăng 15% so với cùng kỳ lên 1,07 tỷ USD, lợi nhuận ròng 350 triệu USD, nhưng vẫn không đạt kỳ vọng doanh thu của các nhà phân tích. Giống như Coinbase, việc không đạt kỳ vọng là do tiền điện tử thúc đẩy, doanh thu giao dịch liên quan giảm 47% so với cùng kỳ xuống còn 134 triệu USD. Đáng chú ý, đây là khoản mục doanh thu chính duy nhất giảm so với cùng kỳ.

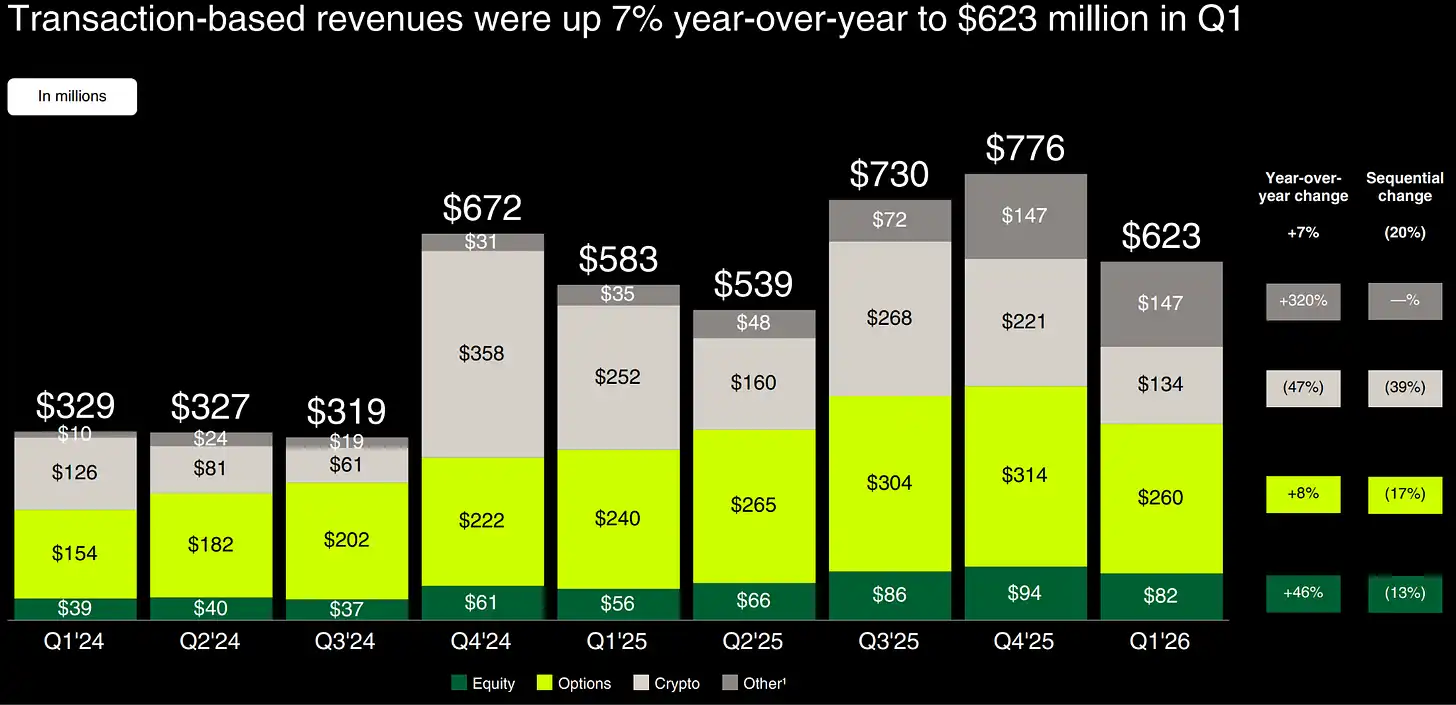

Giao dịch vẫn chiếm 58% doanh thu của Robinhood, gần như không đổi so với một năm trước. Nhưng nhờ sự đa dạng của các loại tài sản giao dịch, công ty đã hoạt động tốt hơn trong suốt thị trường giá xuống. Tổng doanh thu từ giao dịch tăng 7% so với cùng kỳ lên 623 triệu USD, nhờ vào sự bùng nổ 320% doanh thu từ thị trường dự đoán thông qua quan hệ đối tác giữa Robinhood và Kalshi, doanh thu từ cổ phiếu tăng 46% và quyền chọn tăng 8%.

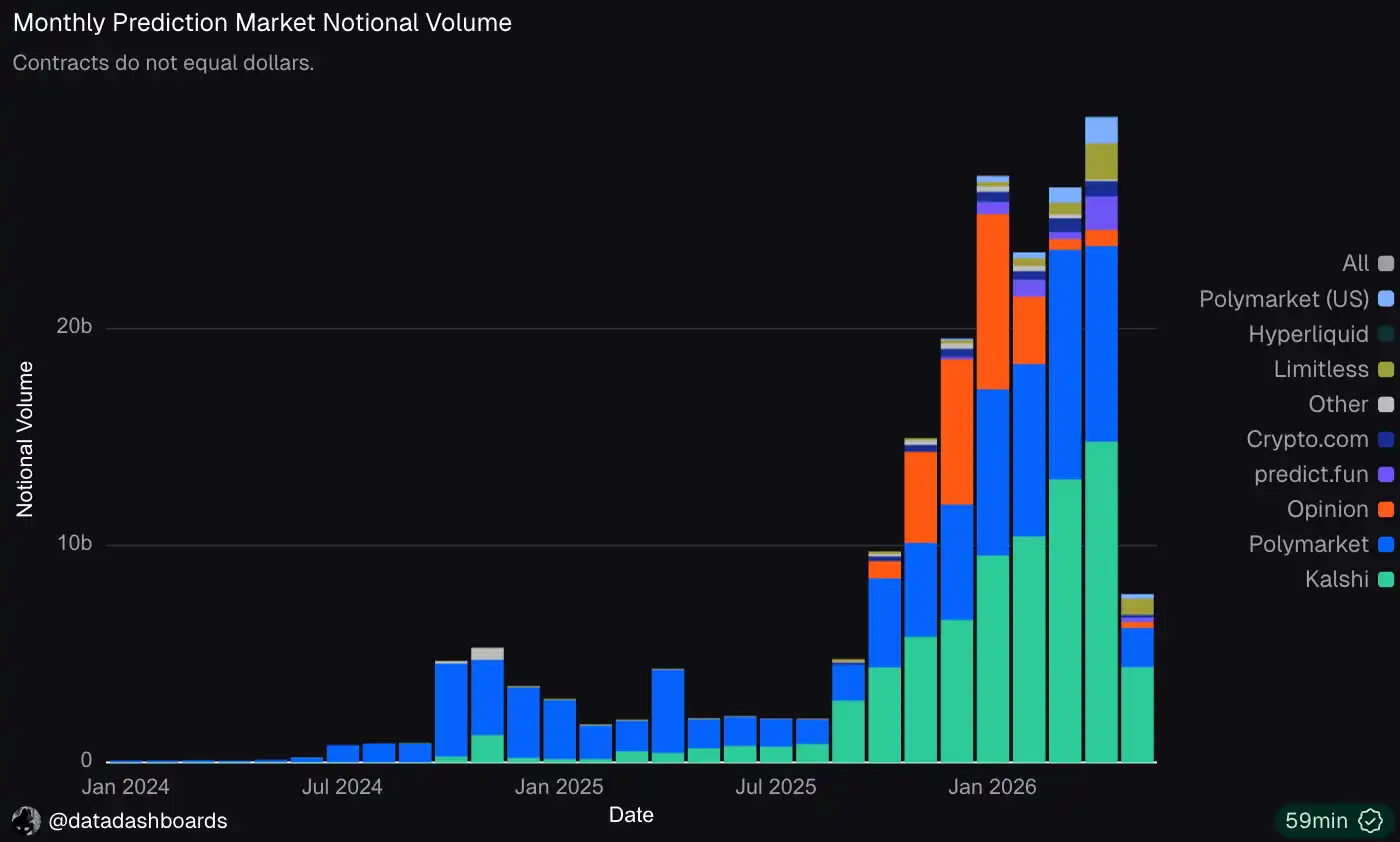

Các công cụ phái sinh như thị trường dự đoán và hợp đồng vĩnh cửu thể hiện khả năng phục hồi tốt hơn trong thời kỳ suy thoái. Kalshi tuần trước đã huy động được 1 tỷ USD với định giá 22 tỷ USD, tăng gấp đôi định giá chỉ trong 6 tháng, tăng gấp ba lần khối lượng giao dịch hàng năm lên 178 tỷ USD.

Giao dịch theo sự kiện, như dự đoán, thường tập trung vào thể thao, bầu cử và dữ liệu kinh tế, do đó ít nhạy cảm hơn với thị trường tổng thể. Nhưng tăng trưởng cũng xuất phát từ việc các tổ chức bắt đầu sử dụng chúng như một công cụ phòng ngừa rủi ro khi thị trường biến động. Có một cơn gió thuận từ việc áp dụng hữu cơ đang che lấp tính chu kỳ.

Hợp đồng vĩnh cửu cho thấy mô hình tương tự. Tính đến cuối tháng 4, tổng giá trị các vị thế có đòn bẩy của nhà giao dịch trên Hyperliquid (đo bằng "vị thế mở") là 4,3 tỷ USD, tăng 9% trong hai tháng qua bất chấp sự sụp đổ phổ biến của thị trường giao ngay. Chỉ số này vẫn giảm so với mức đỉnh tháng 10, nhưng thể hiện tốt hơn rõ rệt.

Điều này có ý nghĩa quan trọng đối với các nền tảng giao dịch sở hữu những tính năng này.

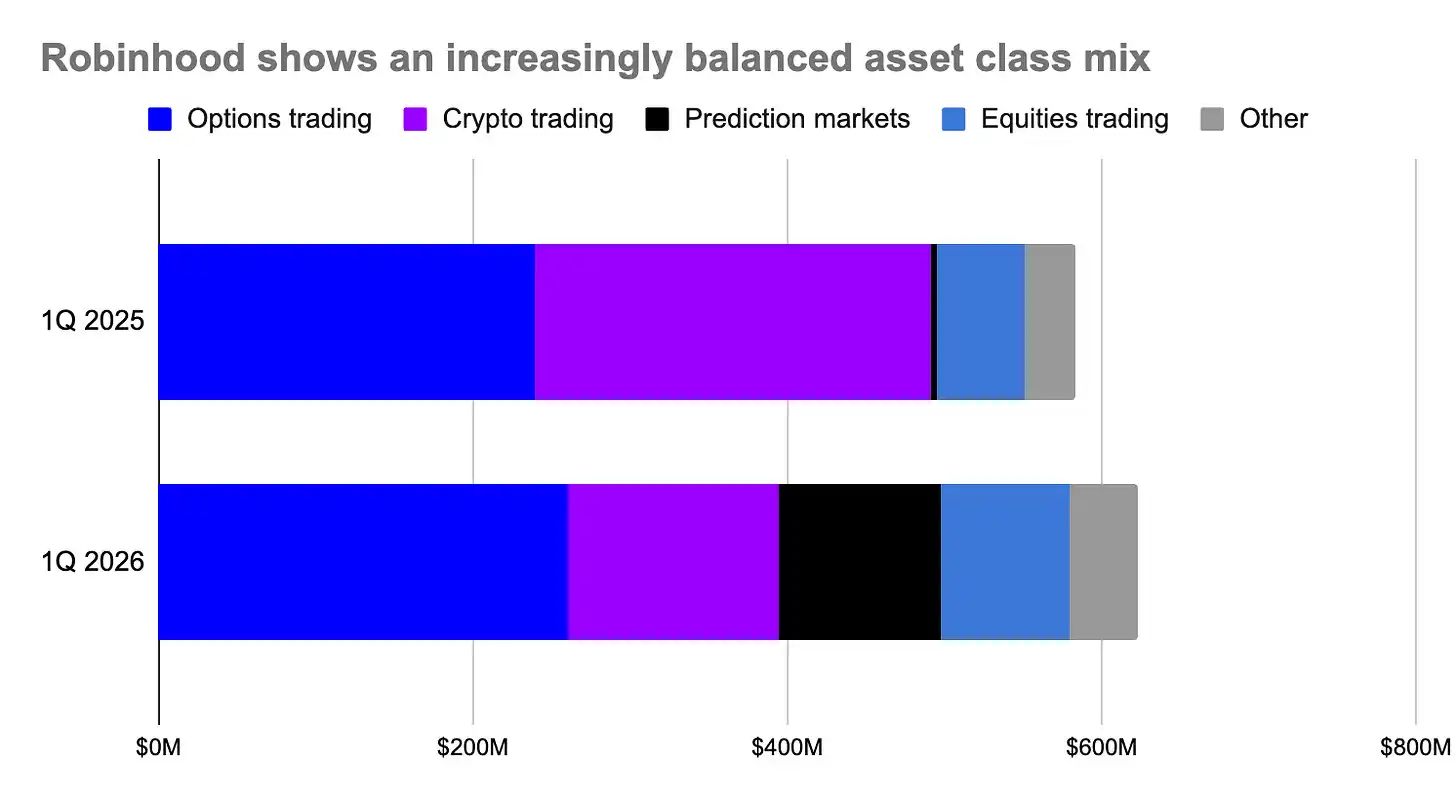

Thị trường dự đoán hiện chiếm 17% tổng doanh thu giao dịch của Robinhood!

Mặc dù không trực tiếp cung cấp hợp đồng vĩnh cửu, nhưng nó cung cấp giao dịch ký quỹ tương tự trên cổ phiếu và tiền điện tử, và kiếm lãi từ đó. Trong quý I/2026, thu nhập lãi từ ký quỹ tăng 75% so với cùng kỳ lên 193 triệu USD, chiếm 18% tổng doanh thu.

Coinbase khởi đầu muộn hơn trong sự chuyển dịch này. Mặc dù đã ra mắt thị trường dự đoán và hợp đồng vĩnh cửu cho khách hàng bán lẻ vào tháng 1/2026, nhưng chưa tạo ra tác động thực chất đến báo cáo lãi lỗ của mình. Do đó, sàn giao dịch này có mức độ tiếp xúc lớn hơn với giao dịch giao ngay.

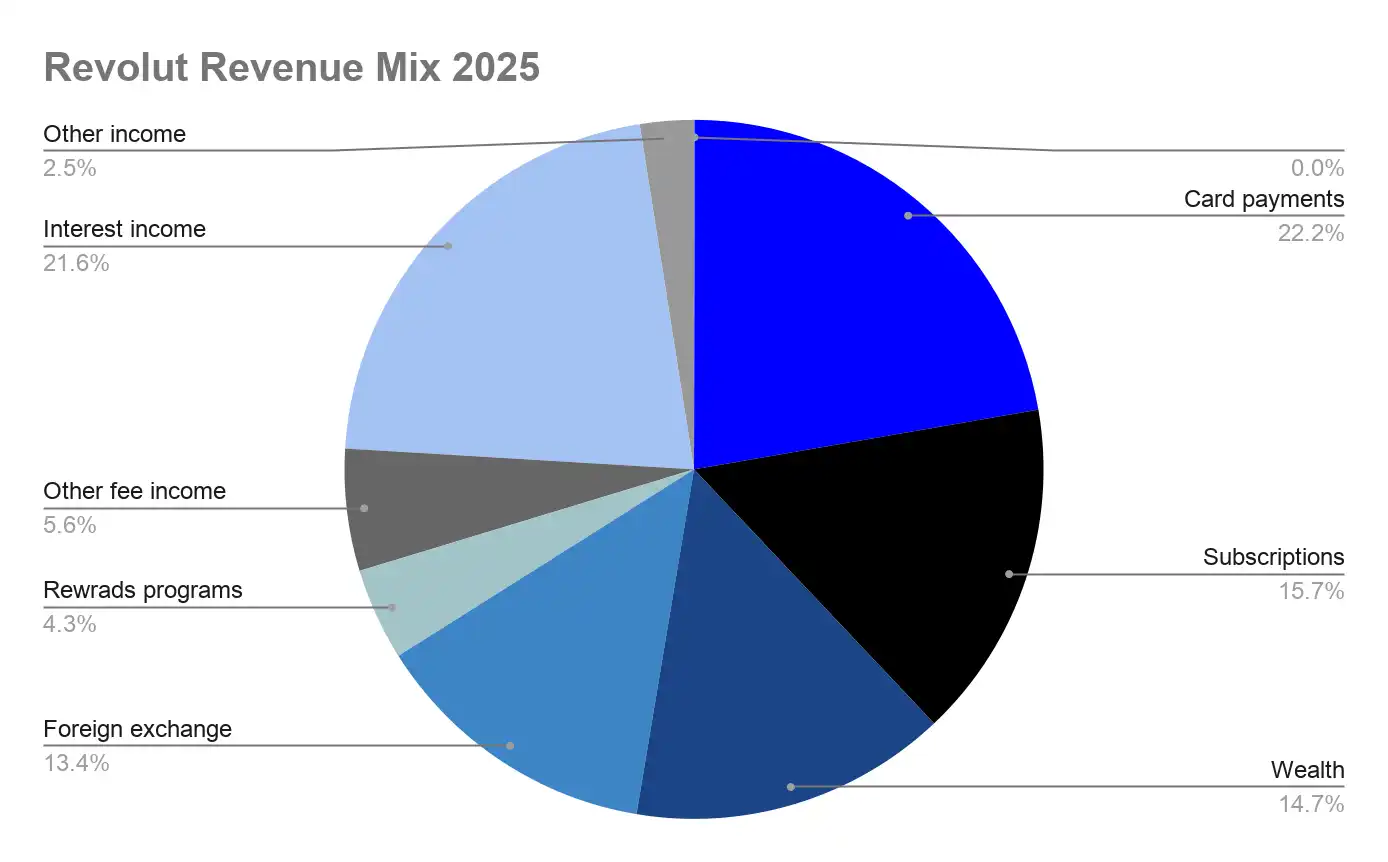

Các nền tảng tài chính lấy thanh toán và ngân hàng làm trung tâm, nhưng có hoạt động giao dịch quan trọng như Revolut, bị ảnh hưởng ít hơn nhiều. Doanh thu năm 2025 tăng mạnh 45% lên 6,1 tỷ USD, phân bổ đồng đều giữa các dòng doanh thu chính, mỗi dòng chiếm 13-22% tổng doanh thu.

Phí chuyển đổi thẻ và thu nhập lãi là hai khoản mục lớn nhất, mỗi khoản khoảng 1,3 tỷ USD. Giao dịch tiền điện tử được xếp vào mảng tài sản cùng với cổ phiếu và CFD, chiếm 15% tổng doanh thu, chỉ bằng một phần nhỏ mức tiếp xúc của Robinhood, và chỉ là một chút so với Coinbase.

Đáng chú ý, thu nhập lãi của Revolut tương tự như thu nhập từ stablecoin của Coinbase, cả hai đều kiếm tiền từ số dư nhàn rỗi của khách hàng. Tính đến cuối năm, Revolut lưu trữ 90% số dư khách hàng 68 tỷ USD của mình trong các khoản đầu tư tiền mặt và trái phiếu chính phủ. Nhưng hành vi thúc đẩy những số dư này khác nhau về cơ bản. Tiền gửi của Revolut tăng lên cùng với sự phát triển của quan hệ ngân hàng chính và tiền gửi trực tiếp (tăng 45% so với cùng kỳ), trong khi số dư USDC của Coinbase tăng lên khi ý chí giao dịch giảm. Nếu thị trường tiền điện tử chuyển sang xu hướng tăng giá mạnh hơn, Coinbase có nhiều khả năng sẽ thấy số dư giảm.

Thách thức đối với các nền tảng ưu tiên giao dịch như Coinbase và Robinhood, là liệu họ có thể mở rộng có ý nghĩa sang các sản phẩm tài chính liền kề trong khi vẫn gắn chặt với chu kỳ thị trường hay không. Robinhood đã cho thấy, sự đa dạng của các loại tài sản có thể giao dịch, đặc biệt là thị trường dự đoán và công cụ phái sinh, có thể đóng vai trò như một công cụ phòng ngừa rủi ro.

Coinbase đang phát triển theo hướng tương tự. Rủi ro là thị trường giá xuống kéo dài sẽ cản trở khả năng tăng trưởng của họ, trong khi các đối thủ fintech như Revolut, Nubank và Cash App sẽ gia tăng thị phần tiền gửi của khách hàng.