Tác giả: Dave

Tại sao cứ mua altcoin xong là gặp vận đen trong thời gian ngắn? Tại sao những nhà tạo lập thị trường (MM) tưởng chừng khổng lồ lại không thể hứng đỡ đợt bán tháo ngày 10/11?

Tại sao sau sự kiện 10/11, mỗi MM được nói chuyện đều thản nhiên nói rằng họ hầu như không lỗ / thậm chí còn có lãi? Bài viết này sẽ giới thiệu với mọi người về sổ lệnh và dòng lệnh của nhà tạo lập thị trường.

1. Sổ lệnh giới hạn (Limit Order Book - LOB)

Chiến trường của MM không phải là biểu đồ nến, mà là LOB.

Khái niệm cốt lõi:

-

Độ sâu (Depth): Khối lượng đặt lệnh ở mỗi mức giá.

-

Bước giá (Tick Size): Đơn vị thay đổi giá nhỏ nhất. Trong môi trường tần suất cao, bước giá rất quan trọng đối với chiến lược xếp hàng.

-

Cải thiện giá (Price Improvement): Khi bạn cung cấp một mức giá ưu đãi hơn mua/bán tốt nhất hiện tại (NBBO), bạn đã tạo ra giá trị cho thị trường.

Ví dụ, giá bid BTC hiện tại là 100k, ask là 110k, nếu bạn chào giá 101k, bạn đã thu hẹp chênh lệch (spread), tạo ra giá trị cho thị trường.

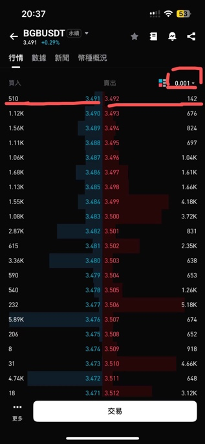

Khi viết bài, tôi đã nghĩ cách giải thích phần này thế nào, và cuối cùng thấy không gì rõ ràng bằng việc trực tiếp cho xem sổ lệnh thật. Nhân tiện quảng bá cho bạn bè ở BG, lấy BGB làm ví dụ nhé.

Trên đây là sổ lệnh của BGB với bước giá nhỏ nhất. Chúng ta thấy bước giá nhỏ nhất là 0.001, độ sâu khớp lệnh hiện chỉ hơn 1000$, chênh lệch giá được kiểm soát rất nhỏ, đạt mức tick size tối thiểu. Đồng thời, độ sâu phân bố theo hình "cây thông Noel", càng xa khớp lệnh thì khối lượng càng lớn. Nhưng khi điều chỉnh tick size lên một chút, chúng ta sẽ thấy độ sâu nên phân bố theo hình loa, càng gần khớp lệnh khối lượng càng lớn, thanh khoản càng dồi dào, càng xa thì lệnh đặt càng ít (một trong những nguyên nhân tạo ra khoảng trống thanh khoản ngày 10/11).

Nhắc đến cây thông Noel, bài viết này dự định đăng vào đêm Giáng Sinh 24.12, chúc mọi người Giáng Sinh vui vẻ!

2. Nguồn lợi nhuận của MM: Chênh lệch giá (Spread)

Spread không chỉ là lợi nhuận, nó chủ yếu cấu thành từ ba phần chi phí:

-

Chi phí xử lý lệnh (Order Processing): Phí giao dịch sàn, độ trễ phần cứng, nhân lực.

-

Rủi ro tồn kho (Inventory Risk): Rủi ro giá biến động bất lợi trong thời gian nắm giữ vị thế, chúng ta đã nói ở tập trước.

-

Chi phí lựa chọn ngược (Adverse Selection): Đây là phần cốt lõi nhất — khi bạn khớp lệnh, đối phương có thể nắm giữ thông tin mà bạn không biết. Tức là bạn có thể bị những tay có thông tin nội bộ (insider) chơi xỏ.

-

Spread cũng có ba loại: Quoted Spread (chênh lệch giá chào), Effective Spread (chênh lệch giá hiệu dụng), Realized Spread (chênh lệch giá thực tế). Chênh lệch giá chào (ask-bid) là dễ hiểu nhất. Chênh lệch giá thực tế đo lường lợi nhuận thực tế MM thu được sau khi điều chỉnh giá: 2 x (P_giaodich – P_giagitrunghop_tuonglai), trong đó bao gồm giá trung bình trong tương lai, hơi giống như xem xét chi phí cơ hội.

3. Dòng lệnh (Order Flow)

Dòng lệnh là các lệnh đặt mà MM nhận được. Đây là một chủ đề sâu, MM sẽ thực hiện nhiều thao tác với dòng lệnh như phòng ngừa rủi ro (hedge), khớp lệnh, thay đổi lệnh đặt, v.v., để quản lý sổ sách (book) của mình. Ở đây có rất nhiều khái niệm chuyên môn và kỹ thuật thao tác, thậm chí liên quan đến vấn đề pháp lý, ví dụ giao dịch đại lý (agency trade) không thể làm đối tác với giao dịch chính (principle trade) do xung đột lợi ích. Bài viết này chỉ giới thiệu khái niệm Độc tính dòng lệnh (Order Flow Toxicity) và VPIN. Nếu có ông chủ MM nào tuyển tôi đi làm, tôi sẽ cập nhật thêm cho bạn bè fan hâm mộ về quản lý dòng lệnh chuyên nghiệp.

Dòng độc (Toxic Flow) ám chỉ các lệnh từ những nhà giao dịch nắm thông tin (informed traders), họ biết giá sắp biến động, do đó gây ra tổn thất cho realized spread, bởi vì họ biết trước P_giagitrunghop_tuonglai thông qua thông tin nội bộ. Vì vậy, với tư cách là "ông lớn" (MM), chúng ta cũng phải cẩn thận đừng để bị những tay có thông tin nội bộ độc hại chơi xỏ.

Dòng không độc (Noise/Retail Flow) đến từ các nhà đầu tư nhỏ lẻ (retail) hoặc các quỹ điều chỉnh trọng số thụ động. Đây là "thức ăn" mà MM ưa thích nhất.

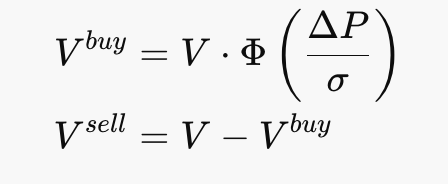

Để bảo vệ bản thân, cơ chế chống độc của MM sẽ điều chỉnh báo giá. Một cách đơn giản để ngăn "độc tính" là giả định tất cả lệnh chủ động đều độc, giả sử là mua vào, khi đó MM ngay lập tức hạ giá dự trữ (reservation price), toàn bộ báo giá dịch chuyển xuống. Điều này cũng trả lời dấu hỏi còn lại từ chương trước, tại sao chúng ta cứ mua ở điểm cao, bởi vì MM sẽ điều chỉnh báo giá để kiểm soát rủi ro. Nhưng bạn thông minh chắc chắn sẽ lại thắc mắc, nếu những tay nội gián mua vào khối lượng lớn thì sao? Cứ thế dựa vào lợi thế thông tin mà xông thẳng tấn công khớp lệnh thì sao? Đúng vậy, đây có thể là điều đã xảy ra vào ngày 10/11, và cũng là lý do khiến những MM lớn với tài sản trăm tỷ không đỡ được đợt bán.

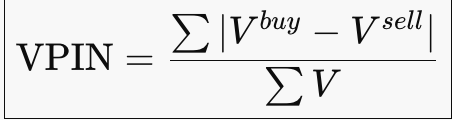

Chỉ số cốt lõi: VPIN (Volume-weighted Probability of Informed Trading - Xác suất giao dịch nội gián có trọng số khối lượng).

VPIN ≈ Xác suất MM trên thị trường hiện tại bị "dòng một chiều liên tục tấn công". Khi xuất hiện áp lực một chiều lớn, lượng tồn kho (inventory) của MM tích lũy một chiều, giả định giá quay về trung bình (Mean reversion) mất hiệu lực. Lúc này MM sẽ hủy lệnh (Pull quotes), tạm thời không cung cấp thanh khoản để chờ dòng lệnh phục hồi tính đối xứng. Nhưng nếu không đợi được dòng lệnh phục hồi tính đối xứng thì sao? Hoặc dòng lệnh lệch quá xa đến mức trực tiếp khiến mình bị爆仓 (cháy tài khoản)? Đó chính là thảm kịch 10/11 rồi. Có ý định viết một tập về cách các sàn giao dịch kiếm tiền trong sự kiện 10/11, để xem sao.

Trở lại chủ đề chính, sau khi VPIN bất thường, MM sẽ hủy lệnh (Pull quotes), hoặc mở rộng chênh lệch giá (Widen spread), tương đương với kiếm thêm chút phí dịch vụ để bù lỗ về giá, đồng thời thu nhỏ khối lượng (size) để kiểm soát tốc độ tích lũy tồn kho.

Tập này là kết thúc phần đầu câu chuyện về MM, từ góc nhìn của nhà đầu tư nhỏ lẻ, sự thật đằng sau việc thao túng thị trường huyền thoại của "ông lớn" đã được hé lộ. Tiếp theo tôi sẽ từ góc độ MM, giới thiệu một số chủ đề "cơ cấu" hơn, mọi người hãy giữ chặt nhé.

Cuối mỗi tập anime thường có预告 (dự báo) tập sau, bài viết này cũng vậy: Nếu chúng ta bước vào thế giới của Jujutsu Kaisen, dòng lệnh là "Sức mạnh Chú lực", thao tác báo giá là "Thuật thức", thì phần tiếp theo, chúng ta sẽ xem "Triển khai Lãnh địa" trong tạo lập thị trường.

Muốn biết hậu sự thế nào,且听下回分解 (hãy nghe phần sau分解).