Tác giả: Artemis

Biên dịch: Deep Tide TechFlow

Dẫn nhập Deep Tide:

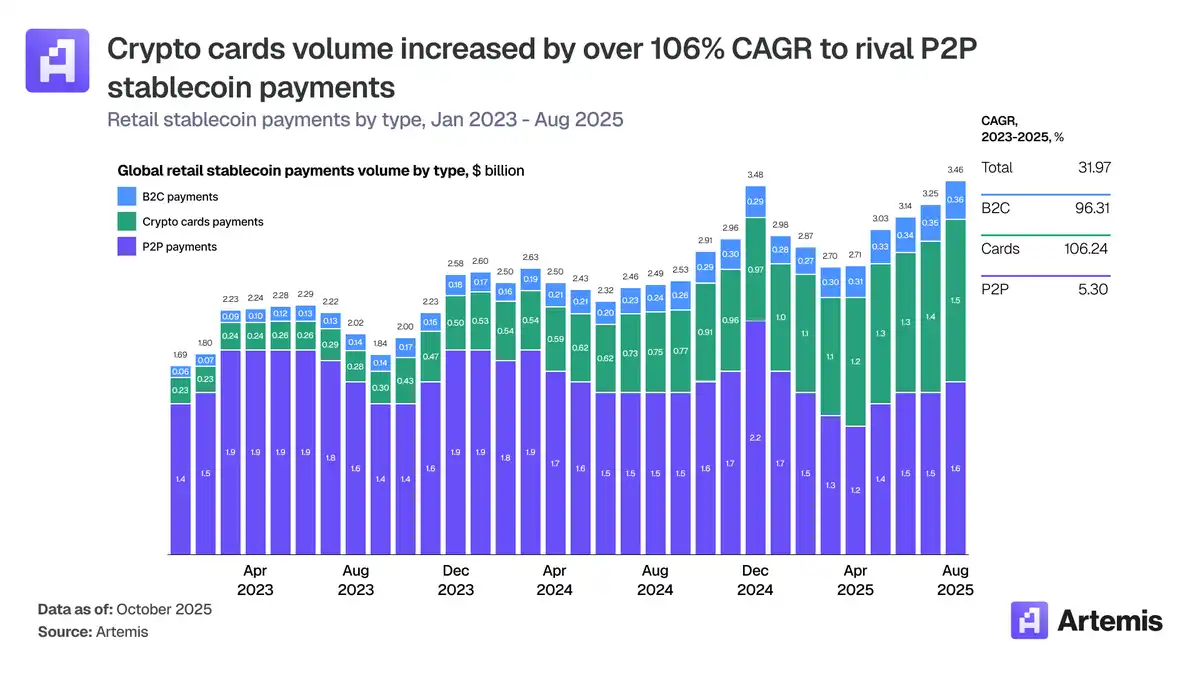

Thanh toán mã hóa đang trải qua một "cuộc chuyển giao quyền lực" thầm lặng. Nghiên cứu mới nhất từ Artemis cho thấy, thị trường thẻ mã hóa đã từ khu vực ngoại vi đầu năm 2023 vươn lên thành một gã khổng lồ trị giá 18 tỷ USD hàng năm, với tổng giá trị giao dịch hàng tháng tăng gấp 15 lần chỉ trong vòng hai năm.

Bài viết này phân tích sâu ba tầng của ngăn xếp thanh toán mã hóa và tiết lộ một con số đáng ngạc nhiên: Visa chiếm hơn 90% tổng giá trị giao dịch thẻ trên chuỗi. Quan trọng hơn, ngành công nghiệp đang chứng kiến bước ngoặt cấu trúc "phát hành toàn ngăn xếp", các công ty như Rain và Reap thông qua kết nối trực tiếp với Visa để bỏ qua các ngân hàng truyền thống, viết lại hoàn toàn mô hình kinh tế. Từ tín dụng thế chấp bằng mã hóa ở Ấn Độ đến thanh toán hàng ngày bằng stablecoin ở Argentina, thẻ mã hóa đang trở thành cơ sở hạ tầng then chốt đưa đô la kỹ thuật số vào thế giới thực.

Toàn văn như sau:

Tin tức quan trọng: Chúng tôi vừa công bố báo cáo nghiên cứu chi tiết nhất trong ngành về Thẻ mã hóa (Crypto Cards).

Không phải vì nó là một thị trường ngách, mà vì nó đã âm thầm phát triển thành một thị trường quy mô 18 tỷ USD. Vào đầu năm 2023, giá trị giao dịch hàng tháng của thẻ mã hóa chỉ khoảng 100 triệu USD. Còn ngày nay, con số này đã vượt quá 1,5 tỷ USD.

Để làm được điều này, chúng tôi đã dành hàng tuần để đào sâu vào dữ liệu, cơ sở hạ tầng và các công ty thực sự xây dựng ngăn xếp này. Dưới đây là những phát hiện cốt lõi của chúng tôi

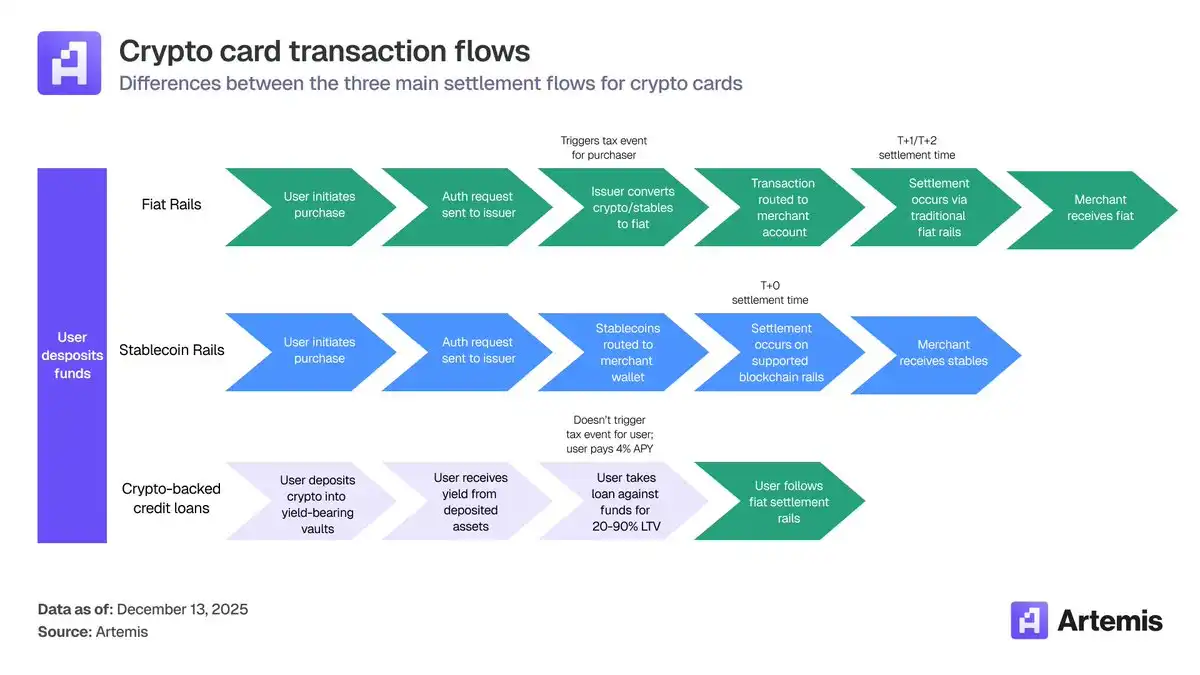

Đầu tiên, hãy xem điều gì thực sự đang xảy ra. Thẻ mã hóa không nhằm thay thế Visa hay Mastercard, mà là tận dụng chúng.

Stablecoin (Stablecoins) cung cấp vốn cho giao dịch, trong khi Thẻ (Cards) cung cấp môi trường chấp nhận cho thương nhân.

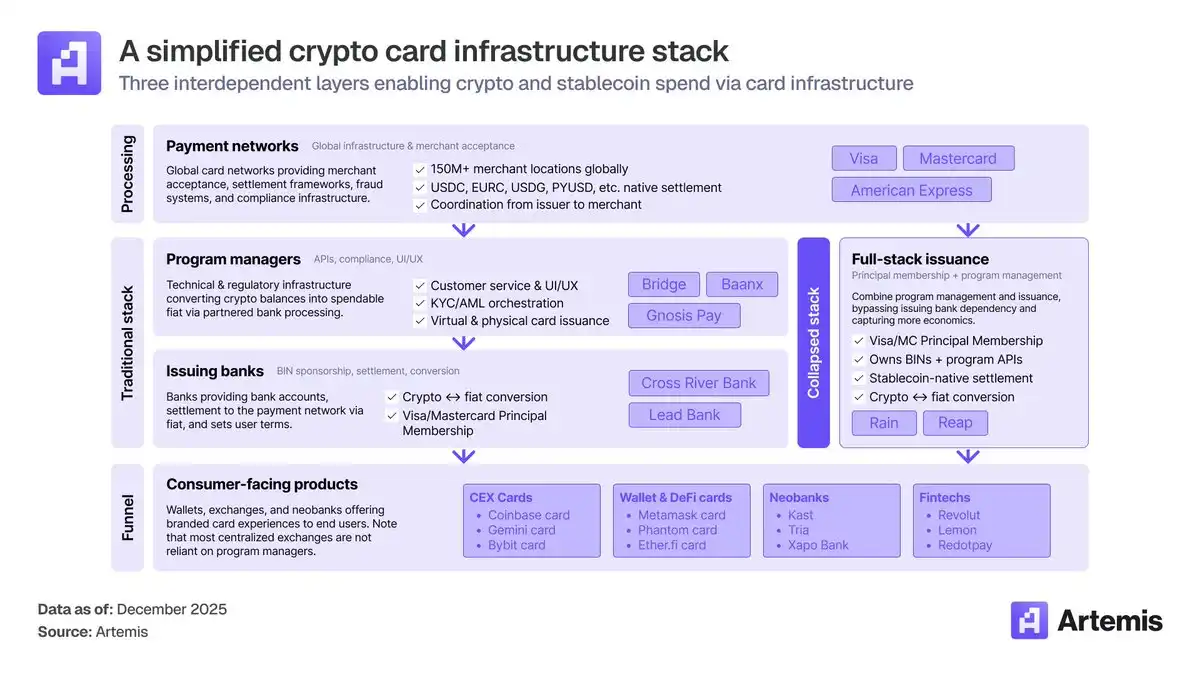

Ngăn xếp này được chia thành 3 tầng:

- Tầng mạng (Networks): Visa, Mastercard

- Tầng Phát hành & Quản lý Chương trình (Issuers & Program Managers): Baanx, Bridge, v.v.

- Tầng Ứng dụng Người dùng (Consumer Apps): Ví, Sàn giao dịch (như MetaMask, Phantom)

Đây chính xác là nơi diễn ra cuộc chơi quyền lực khốc liệt nhất.

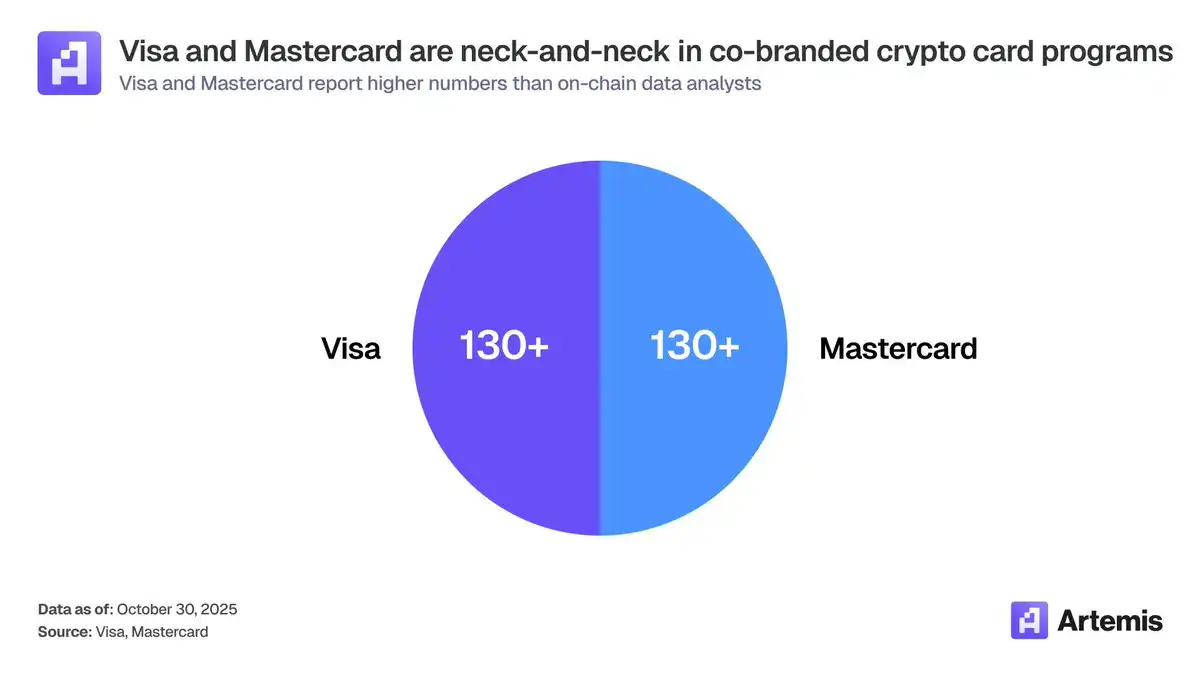

Mặc dù Visa và Mastercard mỗi bên đều có hơn 130 dự án hợp tác về mã hóa......

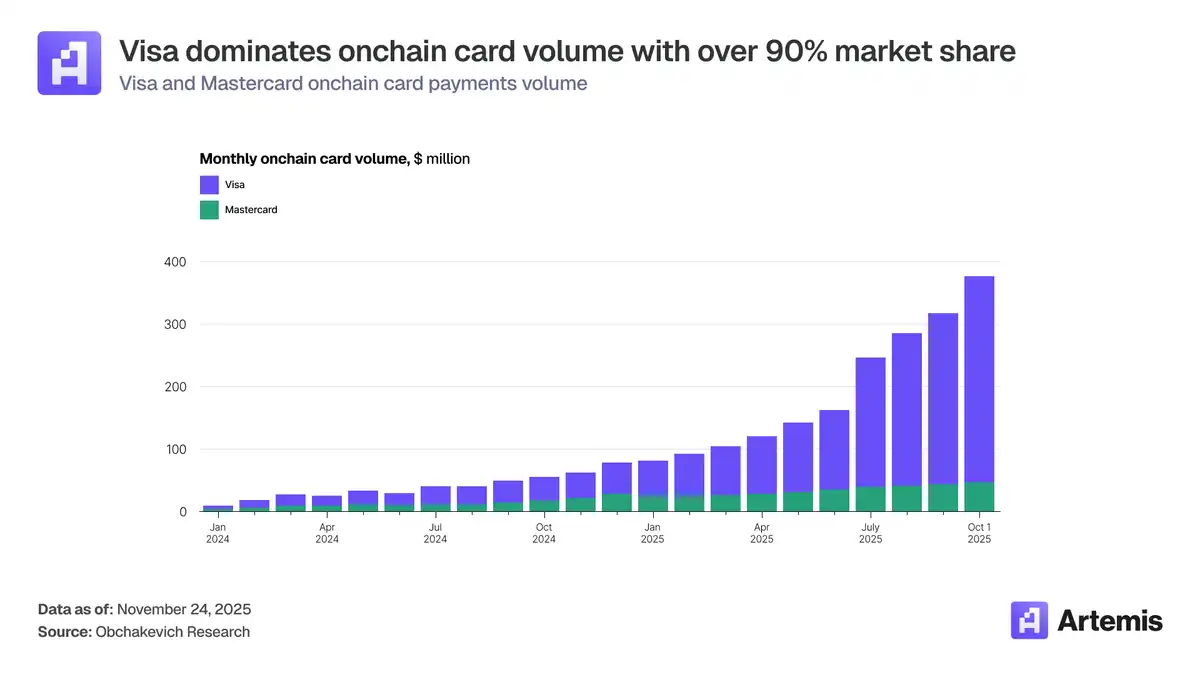

Nhưng Visa lại chiếm hơn 90% tổng giá trị giao dịch thẻ trên chuỗi. Lý do nằm ở việc họ thiết lập quan hệ đối tác chiến lược sâu rộng với Tầng Cơ sở hạ tầng (Infrastructure Layer) từ rất sớm.

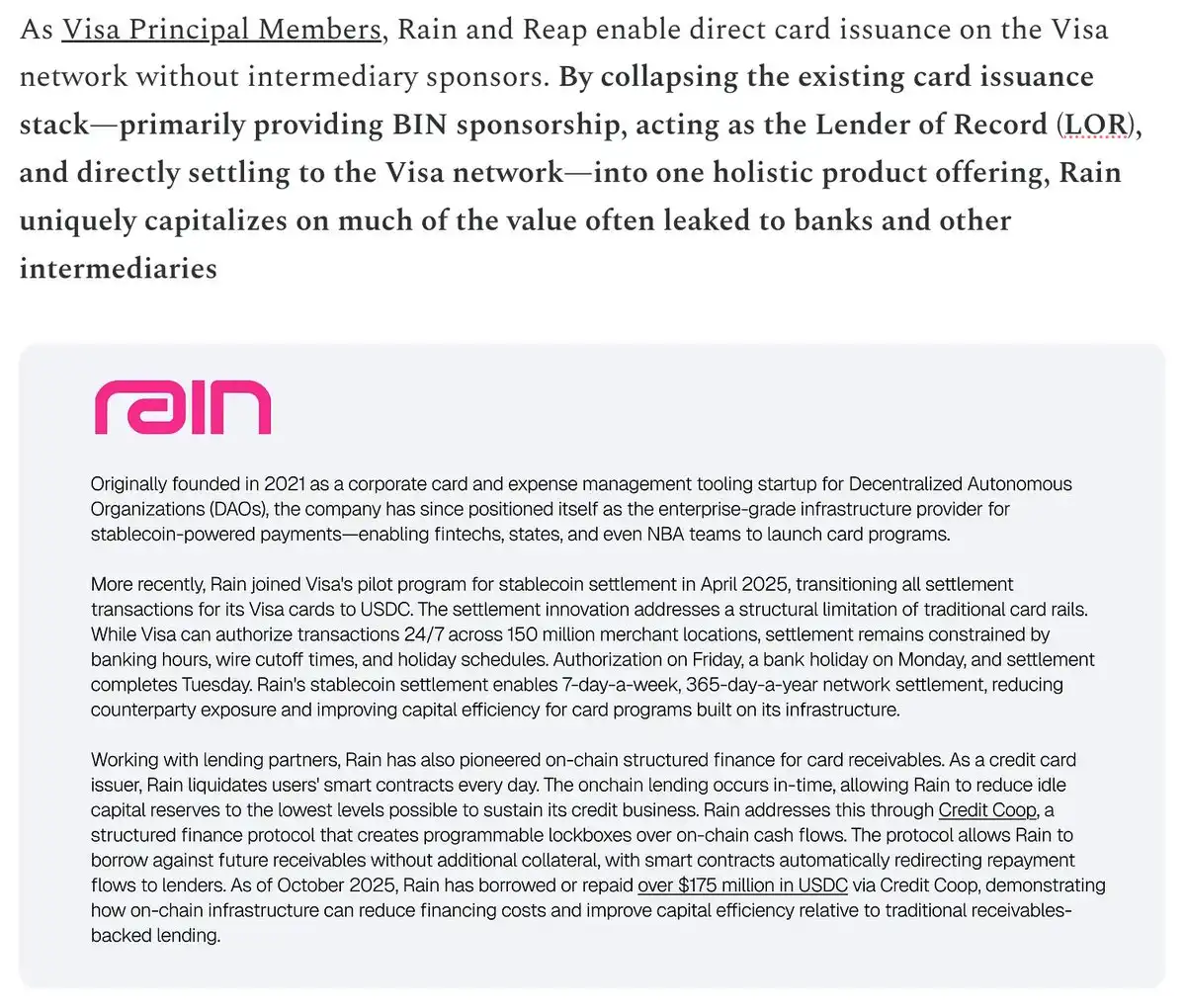

Sự thay đổi cấu trúc lớn nhất: Nhà phát hành toàn ngăn xếp (Full-stack issuers).

Các công ty như Rain và Reap giờ đây có thể trực tiếp phát hành thẻ và thanh toán với tư cách là Thành viên Chính của Visa (Visa Principal Members).

Không cần ngân hàng bảo trợ (No sponsor bank). Kiểm soát mạnh mẽ hơn (More control). Hiệu quả kinh tế cao hơn (More economics).

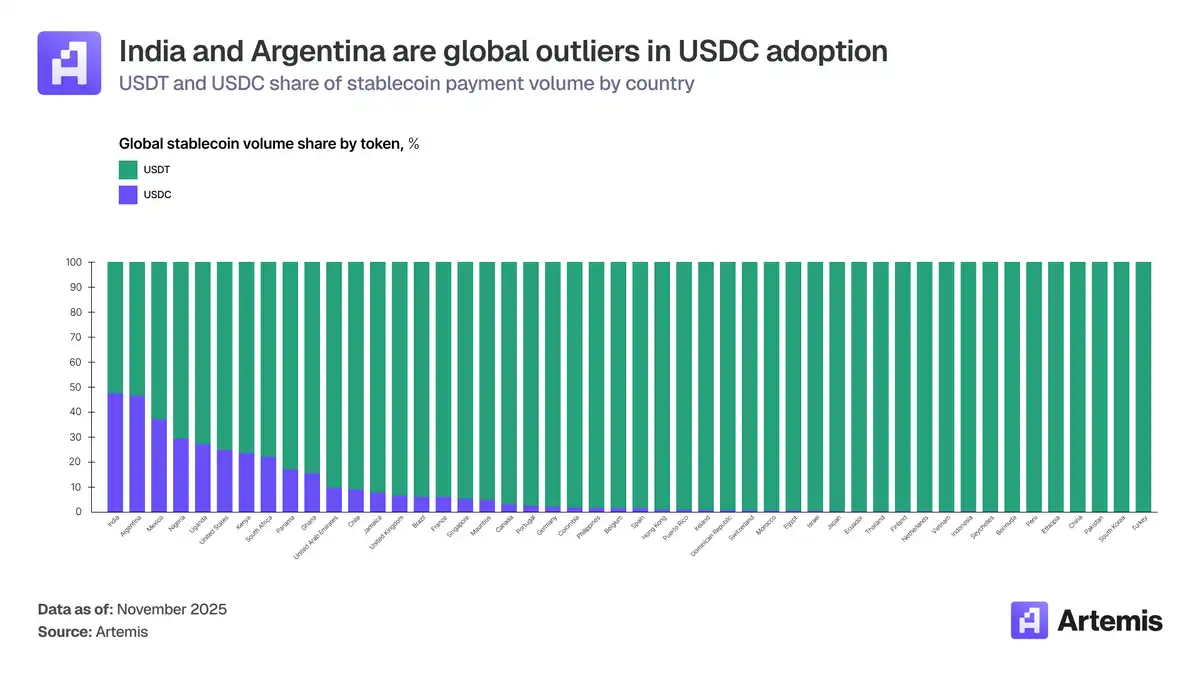

Phân bố địa lý tiết lộ các trường hợp sử dụng thực tế. Ấn Độ: Có lượng tiền mã hóa chảy vào 338 tỷ USD. Cơ hội ở đây là tín dụng thế chấp bằng tiền mã hóa (vì UPI đã chiến thắng trong lĩnh vực thanh toán ghi nợ). Argentina: Ứng dụng thực tế là thẻ ghi nợ stablecoin như một công cụ phòng ngừa lạm phát.

Tại các thị trường phát triển, thẻ mã hóa không giải quyết "nhu cầu cấp thiết".

Mục tiêu của chúng là một nhóm người dùng mới, có giá trị cao: những người đã nắm giữ số dư stablecoin đáng kể và muốn chi tiêu chúng.

Quan điểm của chúng tôi rất đơn giản: Stablecoin sẽ tiếp tục phát triển, và thẻ mã hóa sẽ mở rộng quy mô theo.

Chúng là cơ sở hạ tầng đưa đô la kỹ thuật số vào thế giới thực.

Bài viết này chỉ là bản tóm tắt tinh túy. Hãy đọc báo cáo đầy đủ để hiểu sâu hơn.