作者: Alex Weseley

编译: 深潮 TechFlow

深潮导读: Artemis 发布了一篇关于 Kraken 母公司 Payward 的深度研报。Kraken 刚完成 8 亿美元融资、估值 200 亿,随即搁置了 IPO。但过去五个月里,它拿到了美联储主账户、收购了衍生品清算基础设施、上线了全球最大的代币化股票产品,还和纳斯达克达成了合作。作者 Alex Weseley 认为,200 亿的定价只反映了「加密交易所」这一层,而清算、银行牌照、代币化证券的组合期权还没有被市场定价。

背景

Kraken 的母公司 Payward 从 Jane Street、Citadel Securities 等机构融了 8 亿美元,估值 200 亿,随后秘密向 SEC 提交了 S-1,打算上市。如果成功,Payward 将成为继 Coinbase 之后第二家公开交易的加密交易所。但 4 个月后的 2026 年 3 月,他们以「市场环境不佳」为由冻结了 IPO 计划。

乍看之下,这像一次失败的上市尝试。但从提交 S-1 至今的五个月里,Kraken 的动作明显在加速:

- 成为第一家获得美联储主账户(Master Account)的数字资产公司

- 完成对 Backed Finance 的收购,纵向整合了代币化股票的发行能力

- 宣布与纳斯达克合作,共建代币化资产通道

- 完成对 Bitnomial 的 5.5 亿美元收购,拿齐全套 CFTC 牌照

- 德意志交易所以 2 亿美元购入二级市场股权

对一个被市场定义为「加密交易所」的公司来说,这些动作密度太高了。2026 年 4 月 Bitnomial 交易再次确认了 200 亿估值(Payward 官方公告)。这篇文章的核心论点是:在 200 亿这个价位上,收益分布是不对称的——下行有加密交易所的估值底,上行空间取决于清算、代币化和银行牌照的执行。

现在的 Kraken 长什么样

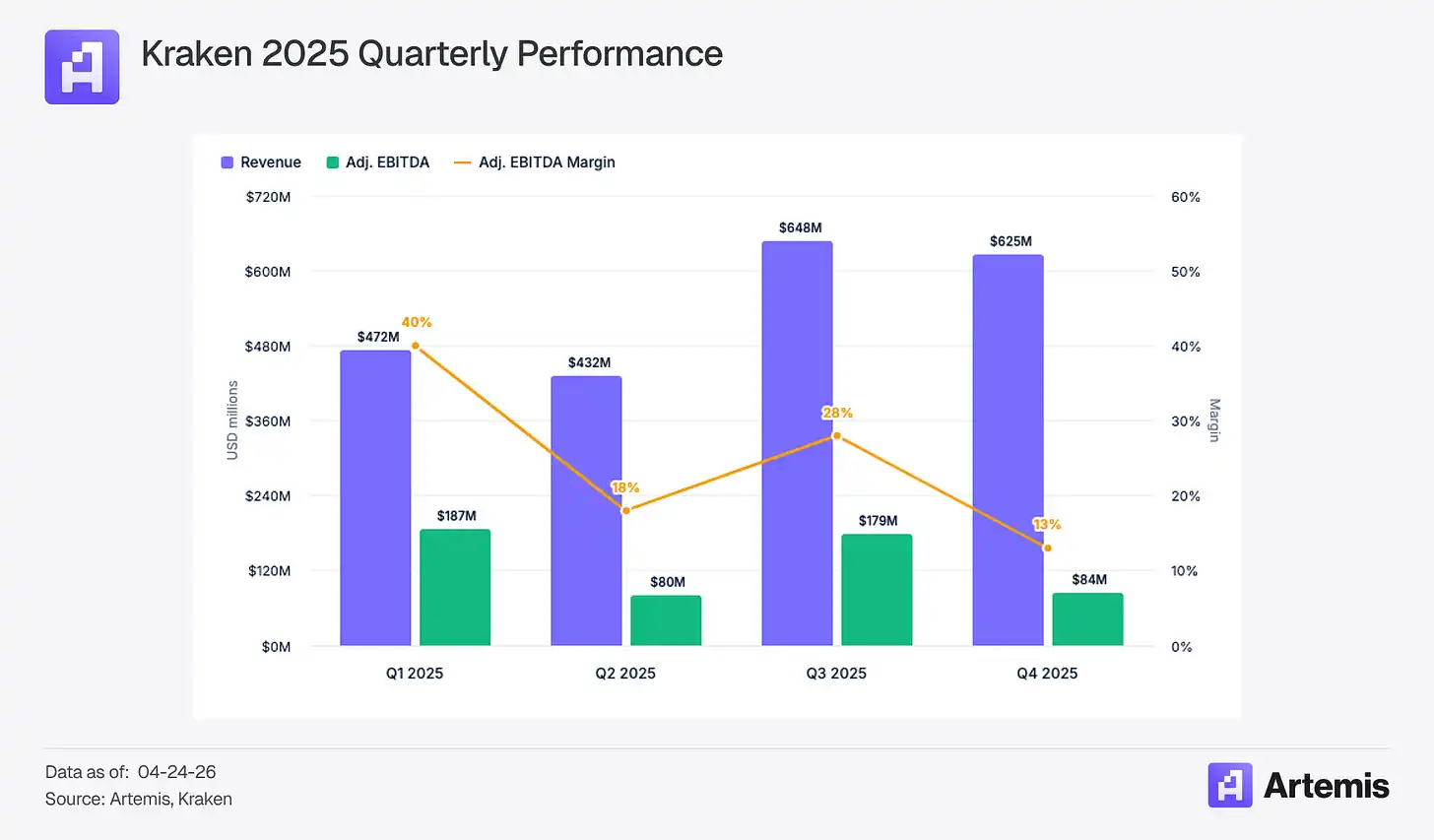

2025 年,Kraken 调整后营收 22 亿美元(同比 +33%),调整后 EBITDA 5.31 亿。运营数据上,活跃账户 570 万(同比 +50%),平台资产 480 亿(同比 +11%),平台交易量 2 万亿(同比 +34%)。收入结构比多数人想的要多元:交易占 47%,资产类收入(托管、收益、支付、融资)占 53%。多数时候,Kraken 的主要收入来源其实不是交易。(Kraken 财务数据)

图注:Kraken 2025 年营收结构

上行杠杆

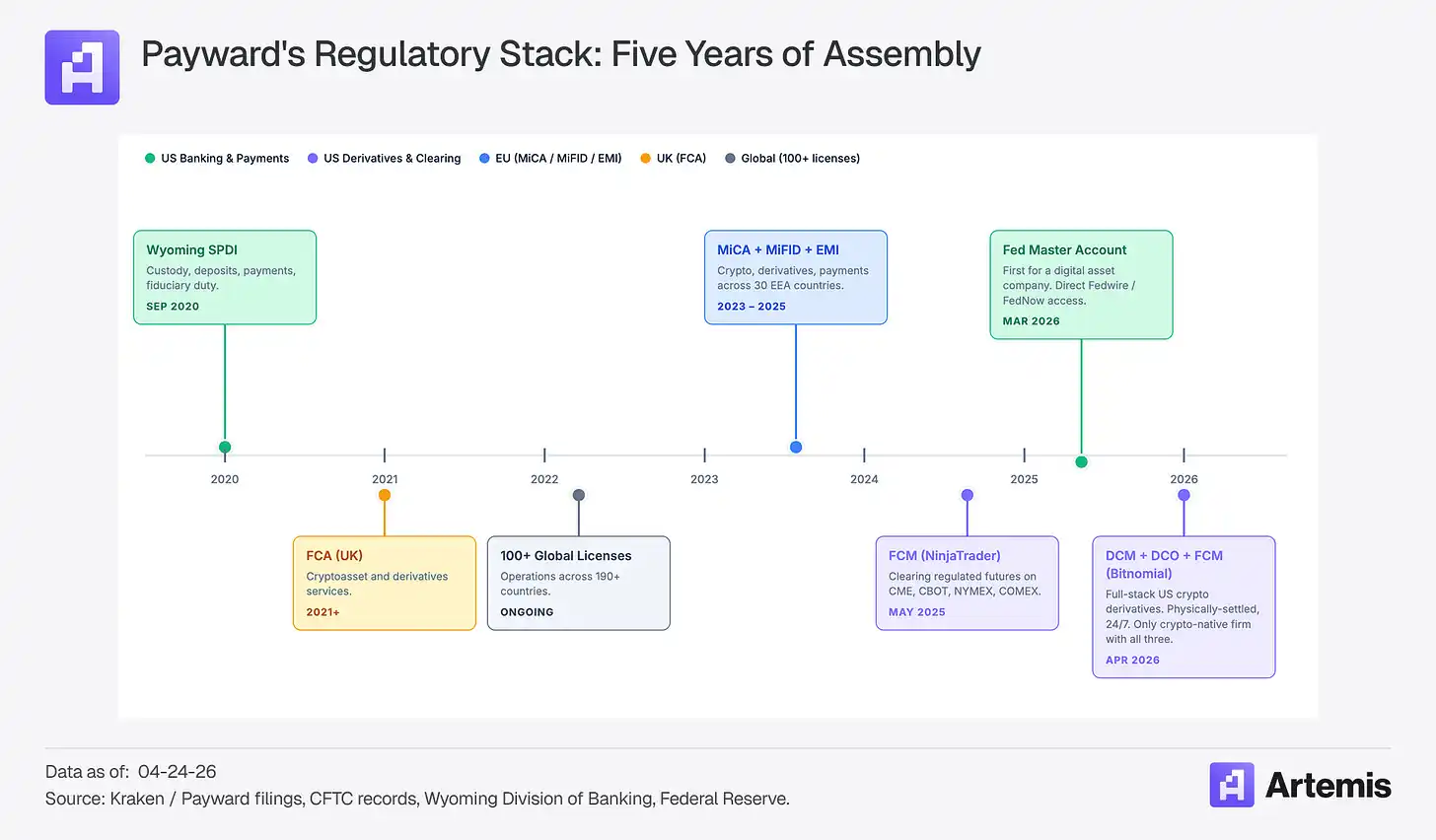

监管牌照组合

Kraken 花了五年多、投入数十亿美元,搭建了一套在加密行业中独一无二的监管和基础设施体系。

图注:Kraken 监管牌照矩阵

收购 Bitnomial 的意义很大——它让 Kraken 一次性集齐了美国加密衍生品业务所需的全部三张 CFTC 牌照:DCM(指定合约市场,即交易所牌照)、DCO(衍生品清算组织,即清算所牌照)、FCM(期货佣金商,即经纪牌照)。

「市场的形态由清算基础设施决定,而不是前端界面。美国此前没有为数字资产而建的清算基础设施。Bitnomial 花了十年来打造它:加密结算、加密抵押品、7×24 小时连续市场。这些能力无法在传统系统上改造出来。」

——联合 CEO Arjun Sethi

加上此前收购的 NinjaTrader(为其带来 200 万零售期货用户的分发渠道),Kraken 现在拥有一条从前端到清算的纵向一体化衍生品链路。第一个把 DCM、DCO、FCM 与实物交割、加密原生抵押品和 7×24 市场整合到一个屋檐下,这件事本身就有壁垒。清算所是天然垄断生意,规模效应极强。一旦机构把风控系统接入 Kraken 的 DCO,切换成本就很高了。CME 统治期货市场不是因为它界面好看,是因为所有人都在那里清算。

行业中其他公司也在走向合规基础设施,但路径不同。Coinbase 最近获得了 OCC 国家信托牌照的有条件批准,这为其在全美 50 个州提供统一的托管和结算框架——对于一家为大多数美国现货加密 ETF 做托管的公司来说很合理。Kraken 的怀俄明 SPDI 是州级牌照,但功能权限更广:它可以接受存款、提供支付服务,并以受托人义务运营。这个区别很关键,因为它让 Kraken 的路线图可以延伸到银行产品(存款账户、稳定币发行、FedNow 支付),而纯托管牌照做不到。2026 年 3 月拿到的美联储主账户,是激活这些能力的基础设施层。

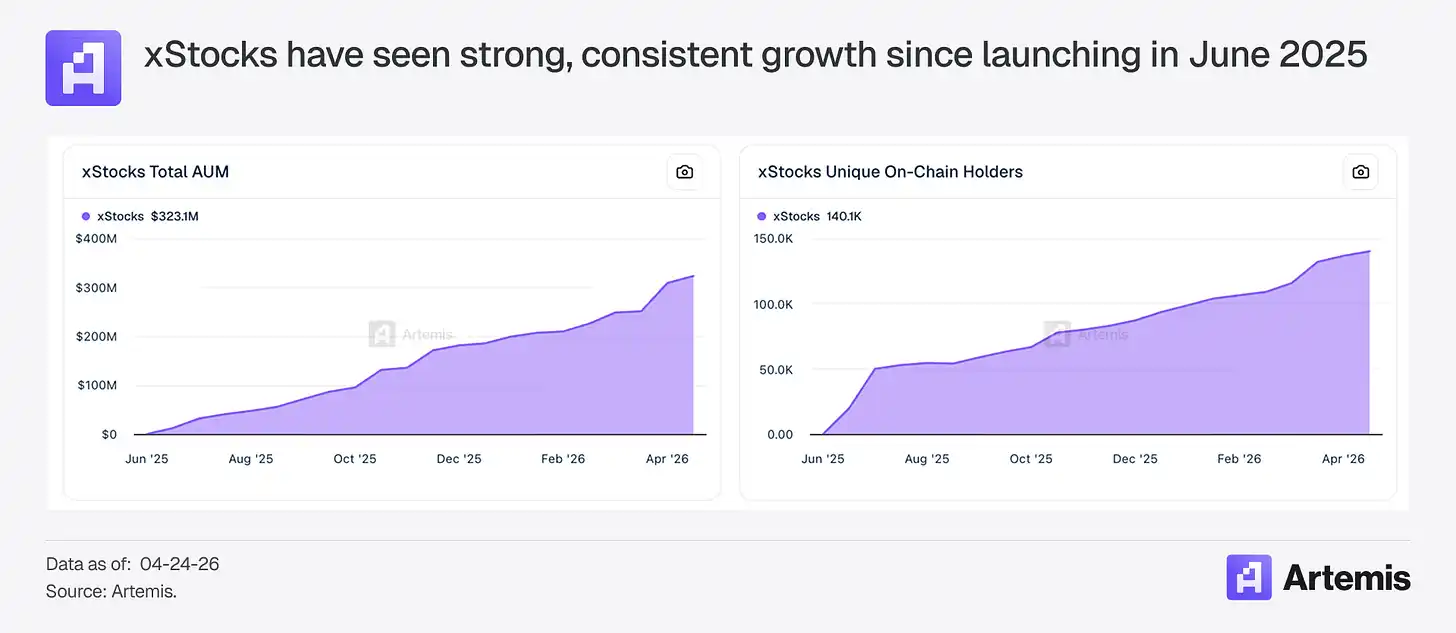

代币化股票与 xStocks

2025 年 6 月,Kraken 联合 Backed Finance 推出了 xStocks,支持 24/5 交易代币化美股和 ETF。不到一年,xStocks AUM 突破 3.2 亿美元,覆盖 100 多只代币化股票,部署在 Ethereum、Solana、Ink 和 Ton 上。xStocks 是目前全球最大的代币化股票产品。

2025 年 12 月,Kraken 宣布收购 Backed Finance,即铸造这些代币的瑞士发行方。至此,Kraken 拥有了完整的纵向链条:发行(Backed)、交易(Kraken)、结算(Ink)、托管。

图注:xStocks 代币化股票产品架构

随后是纳斯达克合作的公告:

「纳斯达克与 Payward 的合作......将专注于设计一个股票转换网关,使发行人和投资者能在许可链和公开链环境之间无缝流转。」(纳斯达克公告)

Kraken 正在成为连接传统证券与公链的关键基础设施的所有者。纳斯达克的 Equity Token 框架预计 2027 年上半年上线运营,Payward 将作为主要结算层。(纳斯达克此前也与 Ondo、Republic 等项目合作过代币化。商务条款未公开,产品尚未上线。)

Coinbase 和 Robinhood 都宣布了代币化股票的计划,但截至 2026 年 4 月都没有正式推出有实物支撑的产品。Kraken 的 xStocks 已经有 3.23 亿美元 AUM、14 万链上持有人,并且在多个协议中实现了 DeFi 可组合性。Kraken 有先发优势,但 3.2 亿 AUM 的规模更像是一个期权价值,还称不上护城河。纳斯达克合作是可能把这个期权转化为持久优势的催化剂。

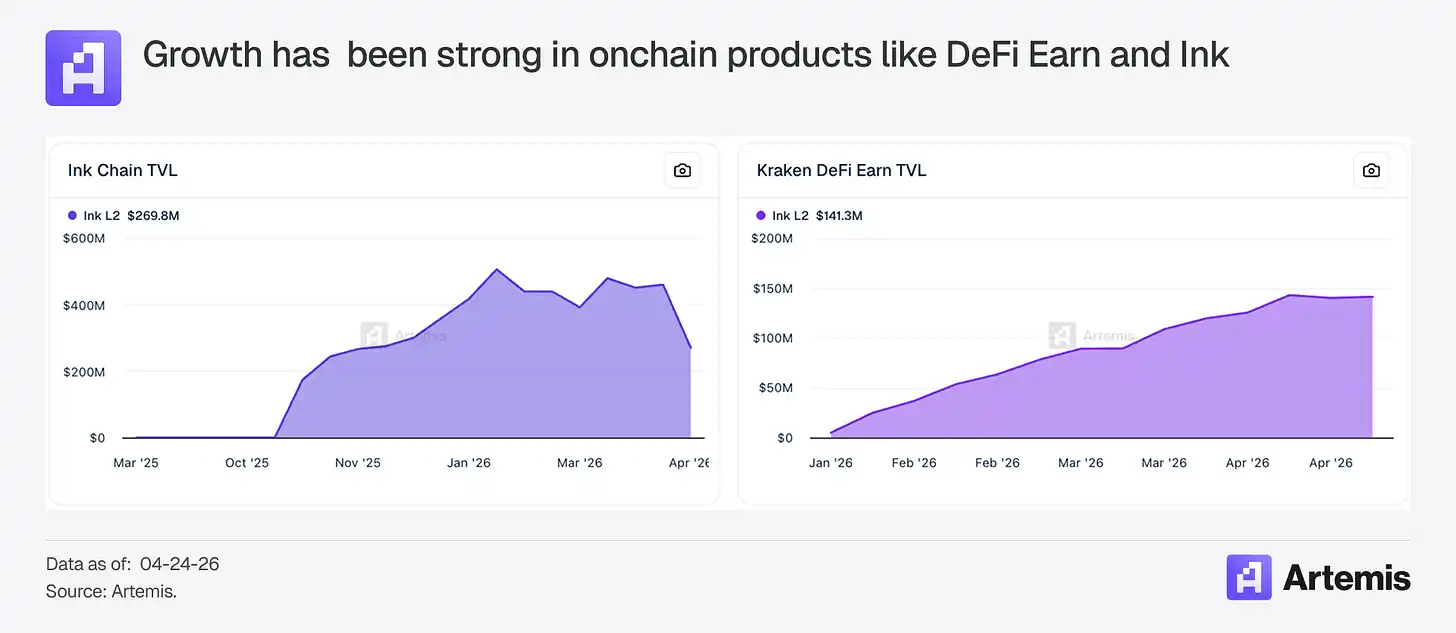

Ink:收费站

Ink 是 Kraken 基于 OP Stack 构建的以太坊 L2。2024 年 12 月主网上线,TVL 约 2.7 亿美元(KelpDAO 漏洞事件后)。应用收入从 2025 年 10 月的 50 万美元增长到 2026 年 1 月的 577 万美元。Kraken 独家运行排序器,这意味着 100% 的 gas 费归 Kraken 所有。

图注:Ink L2 收入增长趋势

如果 xStocks 的结算全面迁移到 Ink,每一笔代币化股票转账、DeFi 交互和借贷交易都会为 Kraken 的排序器产生费用。它像一个架在传统金融和链上市场之间的收费站。与更成熟的 L2 相比,Ink 还很早期——Coinbase 的 Base 在 2025 年排序器收入约 7500 万美元,是目前最大的 L2。但 Ink 增长曲线很陡,而且它有 xStocks 这个差异化资产来驱动链上活动,这是其他 L2 不具备的。

平台化愿景

管理层对增长方向表态明确:拓展资产类别(代币化股票、外汇、期货、RWA),提升资产生产力(托管、支付、收益、融资、结算),以及通过「单一全球核心」配合本地化入口实现全球扩张。(Kraken 博客)

资产生产力对估值影响最大。这个模式不陌生:嘉信理财 2003 年拿到银行牌照时,市场普遍质疑一家折扣券商为什么要做银行,但净利息收入后来成了嘉信最大的收入来源。当然类比有边界——嘉信拿牌照时已经是美国最大折扣券商,管理 8000 亿美元客户资产。Kraken 平台资产 480 亿,美联储账户刚到手。更贴切的近期参照是 SoFi:净利息收入从 2021 年的 2.52 亿美元增长到 2025 年的 22 亿美元,但 SoFi 市值约 230 亿。市场认可银行经济模型,但不轻易给增长溢价。Kraken 的差异化必须来自加密原生这个角度。

早期迹象已经出现。即时美元提现(7×24×365,1.5% 手续费,50 美元封顶)很可能跑在 FedNow 上。Krak App 在 130 个国家累计下载超 45 万次(The Block)。统一钱包已经在加密资产内部实现了现货、保证金和期货的交叉保证金。下一步逻辑是把交叉保证金扩展到加密 + xStocks + NinjaTrader 期货,这将是一个高度差异化的产品,而 Kraken 的牌照组合恰好是搭建它的最佳基础。

稳定币:最大的短板

稳定币仍然是 Kraken 相对竞争对手最大的缺口。Coinbase 的 USDC 收入分成协议预计在 2025 年贡献约 13.5 亿美元,高利润、强复购。Kraken 没有对等的收入来源。USDG(与 Robinhood、Paxos、Galaxy 联合的联盟稳定币)市值 19.5 亿,对比 USDC 的约 760 亿。Kraken 也与 Circle 有分发合作关系,并计划通过爱尔兰发行符合 MiCA 的稳定币。能否缩小这个差距——通过 USDG 规模化、GENIUS Act 通过后在 SPDI 下发行美国稳定币,还是其他路径——是一个关键的战略问题。

估值

Kraken 不属于任何单一类别。它横跨加密交易所、期货清算、代币化证券、银行和 L2 基础设施。

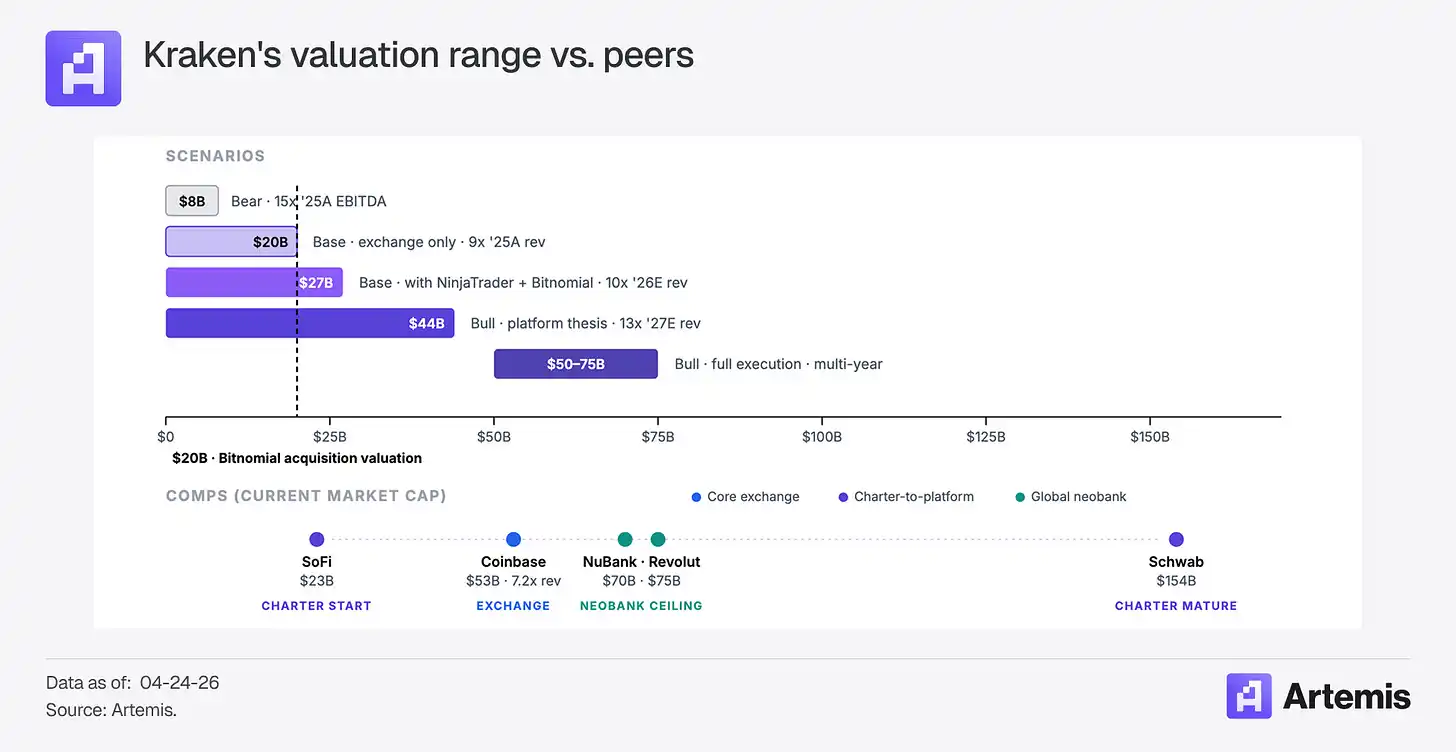

200 亿估值,对于市场今天能验证的部分来说大致合理:一家周期性交易所按 8-9 倍营收定价,外加一个趋于成熟的衍生品业务。2025 年 11 月那轮的机构投资者,定价反映了他们能看到的东西。还没被充分定价的,是从这里往后的结果分布。下行锚定在交易所估值底上:即使平台化逻辑从未兑现,基础情景隐含企业价值也在 200-270 亿区间。上行取决于三个独立运转但尚未被验证的催化剂的执行:Bitnomial 清算规模化、xStocks 美国上线、美联储主账户上的银行产品。在这个价位下注,赌的不是市场对今天的 Kraken 判断有误,而是赌从 200 亿出发的结果分布是不对称的——下行有底,上行开放。

图注:Kraken 估值情景分析

风险

加密周期性是最大的短期风险。 营收从 2023 年的 6.96 亿摆到 2025 年的 22 亿。质押、保证金利息、托管费都跟币价高度相关。不管怎么拆 47/53 的收入结构,Kraken 的收入本质上是加密 beta。

美国 xStocks 审批是最大的催化剂,也是最大的不确定性。 没有美国市场,xStocks 有意义,但不足以改变投资论点。

监管护城河会随时间侵蚀。 加密监管越清晰,更多公司就会拿到更多牌照。Kraken 的优势在于组合和先发,不在于永久性。

机构终会入场。 如果代币化股票真的大规模普及,BlackRock、JPMorgan、Fidelity、Goldman 会带着更大的资产负债表、更深的客户关系和现成的分发网络进来。

如果顺利的话

- 美国 xStocks 上线:交易量、用户量和叙事的阶梯函数式跳升

- 美联储主账户上线银行产品:非周期性的经常性收入

- 跨资产交叉保证金产品:吸引目前无处落脚的机构资金

- Bitnomial 清算基础设施:大规模实物交割加密衍生品

- SPDI 牌照下发行稳定币:直接的净利息收入

- NinjaTrader 交叉销售:200 万期货交易者 10% 转化 = 20 万高价值账户

Kraken 是第一家集齐美国全套清算牌照的加密原生公司,也持有全球最大的代币化股票产品。这个优势是会复合增长还是会被竞争消解,将决定它到底是一家 200 亿美元的交易所,还是远不止于此。没有其他公司同时拥有清算、代币化股票、银行牌照和美联储主账户。单独任何一块都可以被复制。但这个组合——率先搭建完成——才是这笔投资的赌注所在。