Tiêu đề gốc: The Bond Market Isn't Buying This Rally. Neither Am I.

Tác giả gốc: KURT S. ALTRICHTER, CRPS

Biên dịch: Peggy, BlockBeats

Lời tựa: Khi thị trường chứng khoán nhanh chóng thu hồi các mức giảm trong thời chiến và tiến sát các mức cao lịch sử, một luận điểm 'rủi ro đã được giải tỏa' đang chiếm ưu thế trở lại. Nhưng bài viết này nhắc nhở chúng ta rằng, nếu chỉ nhìn vào thị trường vốn chủ sở hữu, rất dễ đánh giá sai môi trường thực tế hiện tại.

Tín hiệu từ trái phiếu và dầu thô không đồng nhất: lãi suất tăng, giá dầu cao, cho thấy lạm phát vẫn dai dẳng, không gian chính sách của Fed bị hạn chế, và xung đột địa chính trị vẫn chưa thực sự kết thúc. Ngược lại, thị trường chứng khoán đồng thời định giá lạm phát thấp, việc cắt giảm lãi suất được nối lại, chi phí có thể kiểm soát và xung đột được giảm nhẹ - đây là một tập hợp các giả định hết sức lý tưởng.

Tác giả cho rằng, đợt phục hồi này đến từ động lượng nhiều hơn là từ cơ bản. Dưới tác động của hành vi giao dịch 'không muốn bỏ lỡ đà tăng', giá cả có thể tạm thời lệch khỏi thực tế, nhưng cuối cùng vẫn phải quay trở lại phạm vi được xác định bởi các biến số vĩ mô.

Khi có sự phân kỳ giữa các loại tài sản khác nhau, rủi ro thực sự thường không nằm ở chỗ ai đúng ai sai, mà là ở cách sự phân kỳ này được điều chỉnh. Vấn đề hiện tại không phải là thị trường có lạc quan hay không, mà là sự lạc quan này đã đi trước dữ liệu hay chưa.

Dưới đây là nội dung gốc:

"Quy tắc 2: Biến động quá mức theo một hướng duy nhất, thường sẽ kích hoạt một sự đảo chiều quá mức theo hướng ngược lại." — Bob Farrell

Chỉ số S&P 500 đã hoàn toàn thu hồi toàn bộ mức giảm trong thời kỳ xung đột với Iran. Tính đến ngày hôm qua, chỉ số này đã cao hơn 1% so với ngày 27 tháng 2 (ngày trước khi tiến hành cuộc tấn công đầu tiên vào Iran) và chỉ còn cách mức cao kỷ lục một bước chân (dưới 1%).

Chỉ trong 10 ngày giao dịch, thị trường đã hoàn thành một chuyến đi khứ hồi hoàn chỉnh.

Tôi nói thẳng nhé, nếu bây giờ bạn chỉ nhìn vào thị trường chứng khoán, mọi thứ trông có vẻ như đã "khỏe mạnh trở lại". Chiến tranh bùng nổ, thị trường giảm điểm, sau đó nhanh chóng phục hồi, mọi thứ trở lại bình thường, mọi người tiếp tục tiến lên.

Nhưng nếu mở rộng tầm nhìn, đây không phải là tình hình thực tế đang diễn ra.

Thị trường trái phiếu không xác nhận đợt tăng này.

Thị trường dầu thô cũng không xác nhận đợt tăng này.

Khi hai thị trường quan trọng nhất toàn cầu đều đang kể một câu chuyện khác với thị trường chứng khoán, đây chắc chắn không phải là tín hiệu có thể bỏ qua.

Vậy, thị trường chứng khoán hiện tại thực sự đang định giá điều gì?

Để cho S&P 500 đứng trên mức trước chiến tranh, thị trường thực tế cần đồng thời tin vào những điều sau:

Giá dầu hiện tại, chưa đủ để gây ức chế thực chất đối với tiêu dùng

Cục Dự trữ Liên bang (Fed) sẽ phớt lờ dữ liệu lạm phát nóng, và vẫn lựa chọn cắt giảm lãi suất

Chi phí nguyên vật liệu và vận chuyển cao hơn, sẽ không làm xói mòn tỷ suất lợi nhuận của doanh nghiệp

Xung đột Trung Đông sẽ được giải quyết đủ gần trong vòng nửa năm, do đó không còn cấu thành rủi ro

Có lẽ mọi chuyện sẽ diễn ra như vậy. Tôi không nói là không thể. Nhưng đây là một tập hợp các tiền đề khá kịch tính, và dữ liệu do thị trường trái phiếu và dầu thô giải phóng hiện tại, không ủng hộ những giả định này.

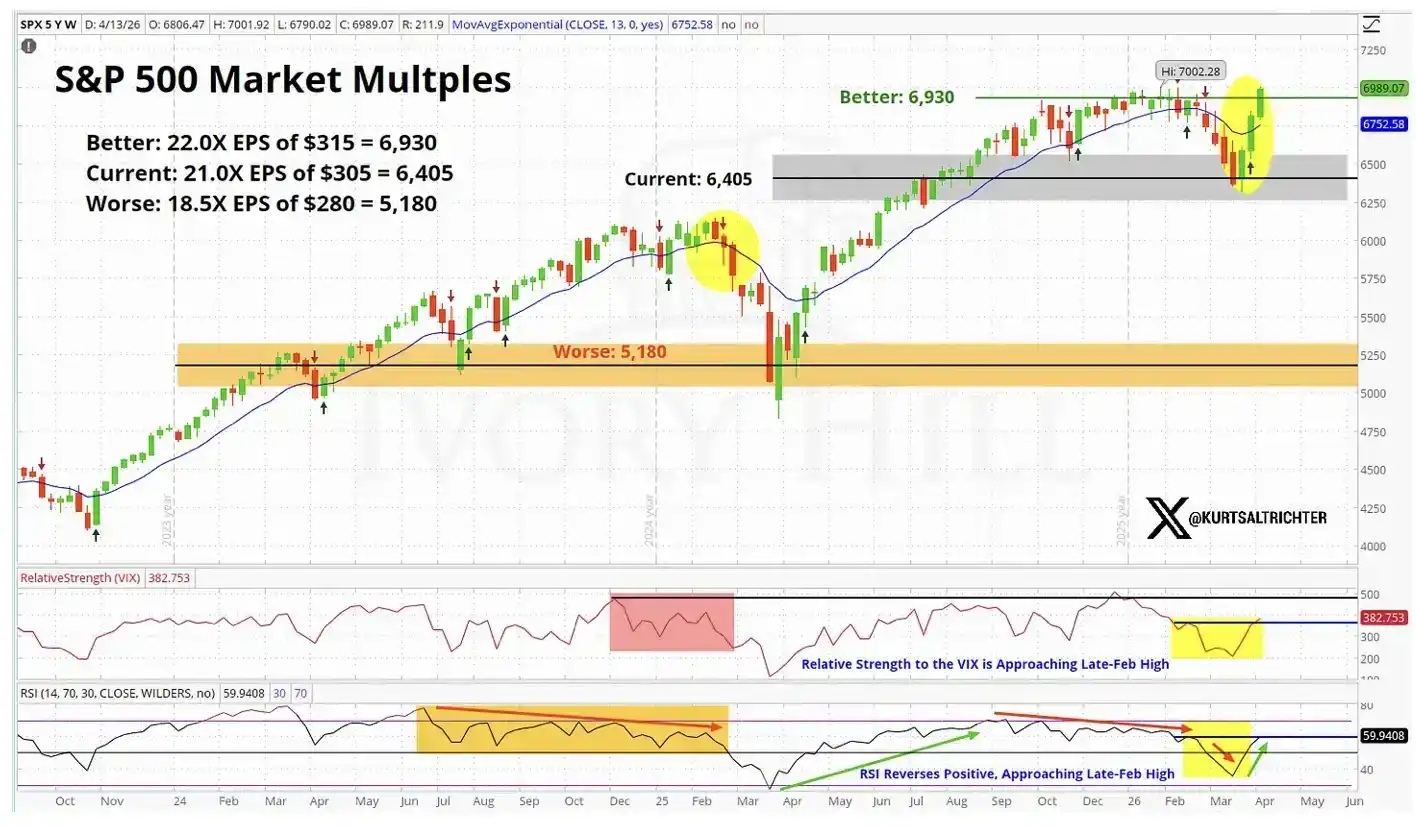

Xét về mặt cơ bản, việc định giá của thị trường chứng khoán, đã tiệm cận "kỳ vọng hoàn hảo".

Hãy cùng xem các dữ liệu cụ thể hơn

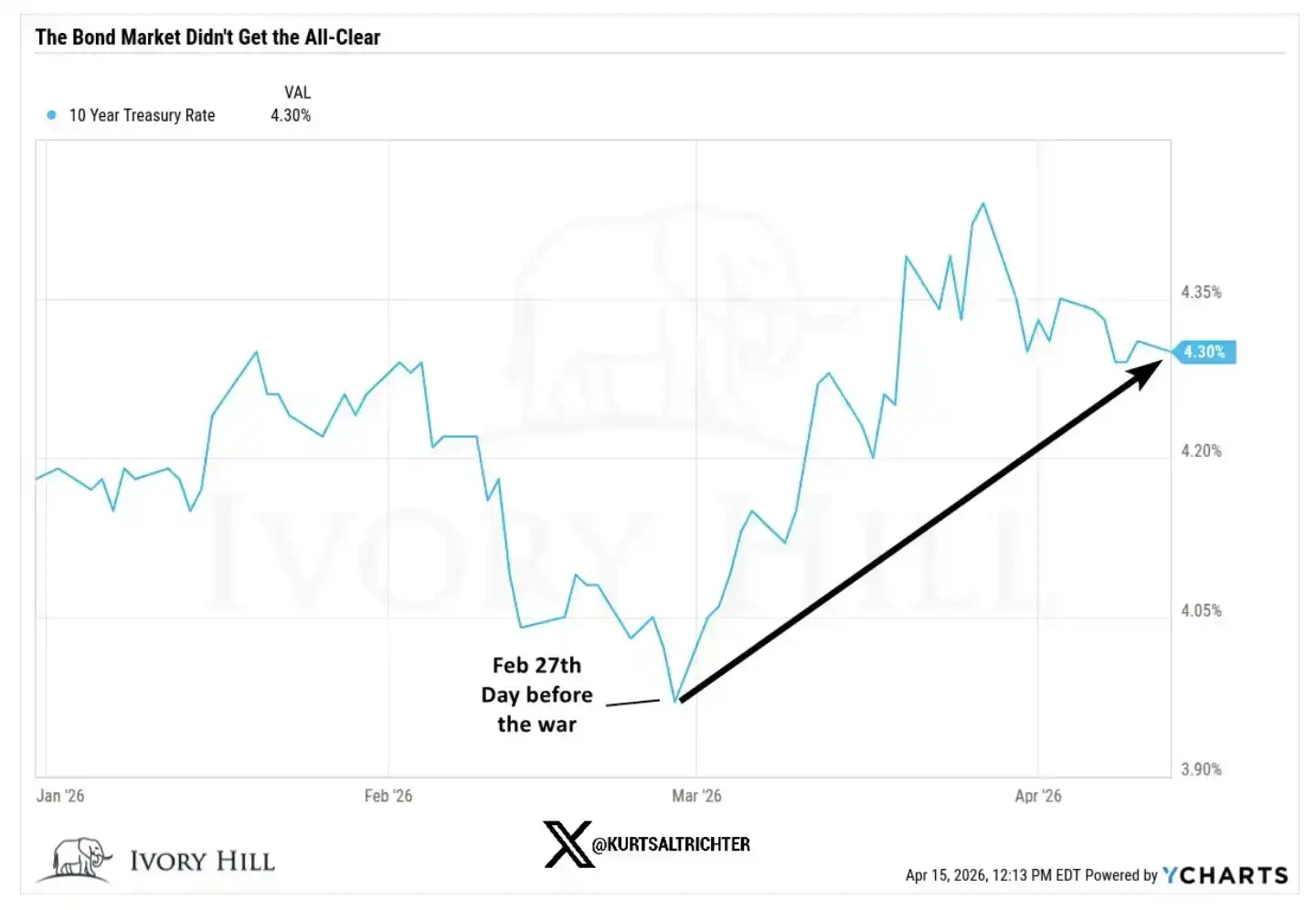

Ngày 27 tháng 2, tức là một ngày trước khi chiến tranh bùng nổ, tình hình chốt phiên của các chỉ số chính như sau:

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm: 3.95%, trong khi chốt phiên ngày hôm qua ở mức 4.25%, tăng 30 điểm cơ bản so với trước chiến tranh

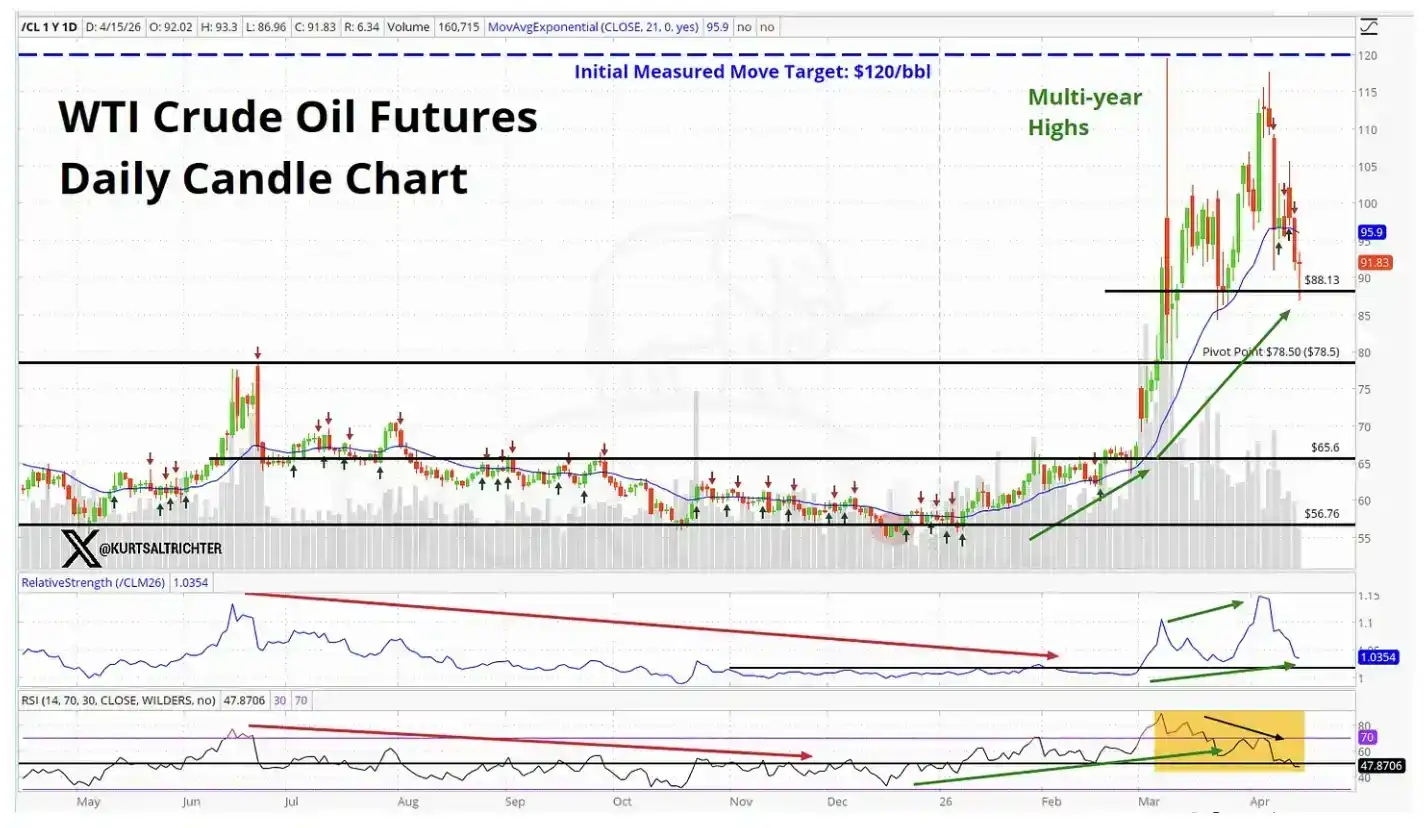

Dầu thô WTI: 67.02 USD, hiện giá khoảng cao hơn 37% so với thời điểm đó

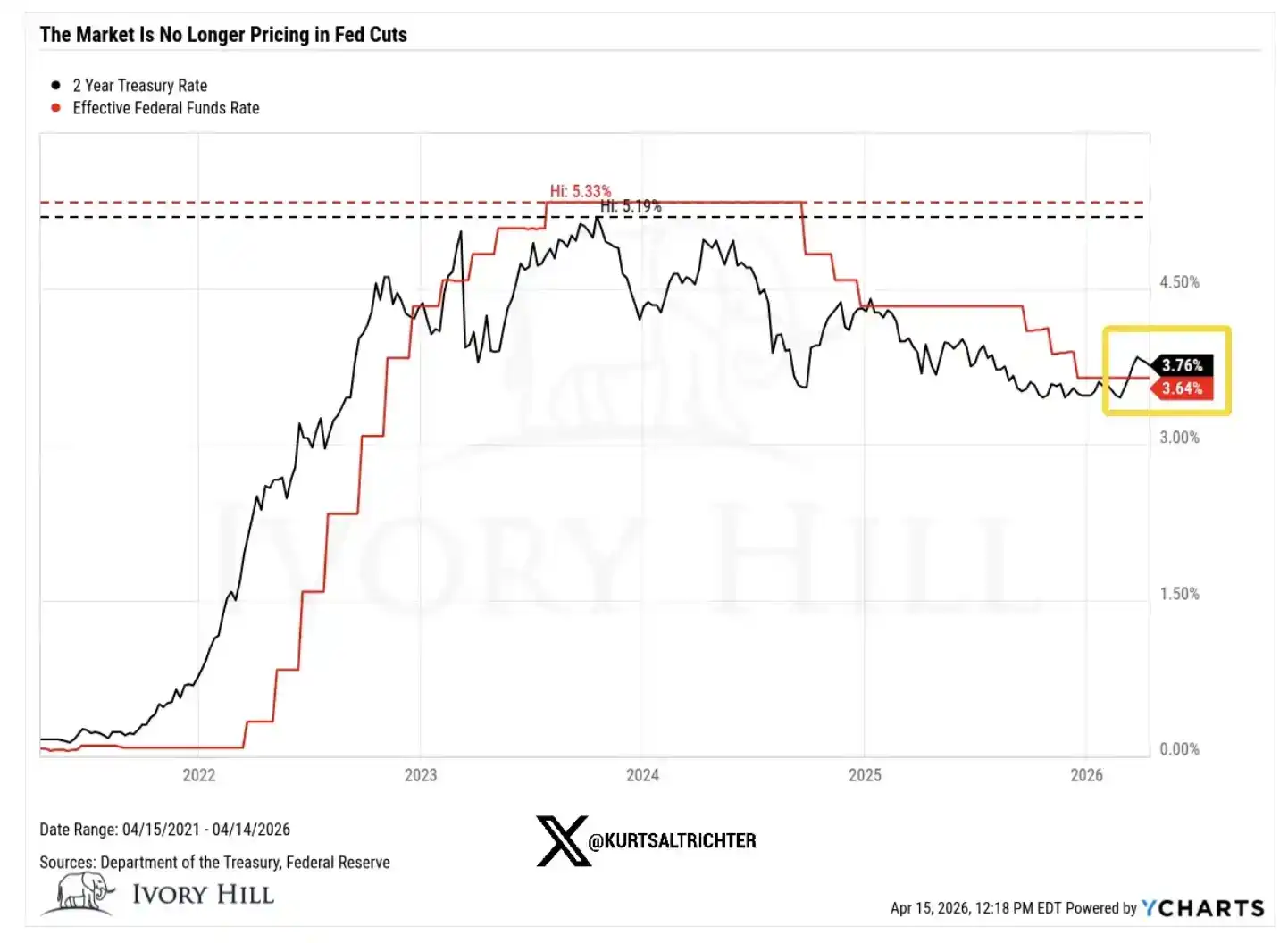

Lợi suất trái phiếu kho bạc kỳ hạn 2 năm: 3.38%, chốt phiên ngày hôm qua ở mức 3.75%, tăng gần 40 điểm cơ bản so với trước chiến tranh

Bây giờ, chúng ta hãy lần lượt phân tích ý nghĩa đằng sau những thay đổi này.

Việc lợi suất kỳ hạn 10 năm tăng 30 điểm cơ bản sau khi chiến tranh bùng nổ, không phải vì thị trường trái phiếu lạc quan hơn về tăng trưởng kinh tế. Tâm lý người tiêu dùng hiện đang suy yếu, niềm tin vẫn yếu ớt. Việc lãi suất tăng lên này, về bản chất là thị trường trái phiếu đang "thầm lặng" định giá lạm phát.

Nó truyền đi tín hiệu rất rõ ràng: giá dầu cao hơn đang lan truyền đến toàn bộ hệ thống giá cả, và không gian chính sách trong tương lai của Fed, có thể không được dễ dãi như thị trường chứng khoán giả định.

Giá dầu tăng 37% trong 6 tuần, đây không phải là biểu hiện mà thị trường nên có khi tin rằng một thỏa thuận thực sự, lâu dài sắp đạt được giữa Mỹ và Iran.

Nếu các trader thực sự tràn đầy tin tưởng vào một thỏa thuận ngừng bắn ổn định, giá dầu đã phải giảm xuống vùng 70 USD và tiếp tục đi xuống. Nhưng thực tế không phải vậy. Giá dầu vẫn duy trì ở mức cao, điều này có nghĩa là thị trường dầu thô không định giá kỳ vọng "xung đột sắp được giải quyết" giống như thị trường chứng khoán.

Và lợi suất trái phiếu kho bạc kỳ hạn 2 năm vẫn cao hơn 40 điểm cơ bản so với trước chiến tranh, bản thân điều này đã là một thách thức trực tiếp đối với luận điểm "Fed sắp cắt giảm lãi suất".

Lợi suất kỳ hạn 2 năm là chỉ số nhạy cảm nhất để chúng ta quan sát kỳ vọng lãi suất, nó phản ánh lộ trình chính sách của Fed trực tiếp hơn bất kỳ tài sản nào khác. Và bây giờ, nó truyền đi tín hiệu: không gian vận hành của Fed, nhỏ hơn những gì thị trường tưởng tượng. Điểm này, sẽ ảnh hưởng đến hầu hết mọi logic định giá hỗ trợ đợt tăng gần đây của thị trường chứng khoán.

Vậy rốt cuộc, ai đánh giá đúng?

Thị trường chứng khoán có thể đúng, điểm này tôi sẵn sàng thừa nhận. Nếu thực sự xuất hiện một thỏa thuận ngừng bắn có thực chất, lợi suất trái phiếu có thể nhanh chóng giảm xuống; một khi vấn đề nguồn cung được giải quyết một cách đáng tin cậy, giá dầu cũng có thể giảm mạnh. Đây không phải là lần đầu tiên thị trường chứng khoán đi trước, các thị trường khác theo sau "tăng bù" hoặc bắt kịp.

Nhưng còn một cách giải thích khác, mà tôi cho rằng hiện đang bị đánh giá thấp.

Đợt tăng này, một phần lớn không phải được thúc đẩy bởi cơ bản, mà là bởi động lượng. Các trader không muốn bán khống trong xu hướng tăng, chính hành vi này sẽ liên tục đẩy thị trường lên cao. Dòng tiền mua như vậy, thực sự có thể khiến xu hướng kéo dài lâu hơn thời gian lẽ ra nên có.

Nhưng nó sẽ không thay đổi logic nền tảng.

Và thực tế nền tảng là: giá dầu vẫn ở mức cao, lãi suất vẫn đang tăng, không gian cắt giảm lãi suất của Fed cũng hạn chế hơn so với những gì phe mua kỳ vọng.

Đợt tăng được thúc đẩy bởi cơ bản, thường bền vững hơn; còn đợt tăng được thúc đẩy bởi động lượng, thường mong manh hơn và cũng ngắn ngủi hơn. Khi bạn cân nhắc có nên gia tăng vị thế gần mức cao kỷ lục, sự khác biệt này càng quan trọng. Như biểu đồ định giá thị trường phía trên cho thấy, thị trường chứng khoán hiện tại đang định giá một "tình huống hoàn hảo".

Đánh giá thực tế của tôi

10 ngày qua, tình hình thực sự có cải thiện, điểm này tôi không phủ nhận. Tôi cũng không phải người vô cớ hô hào giảm giá.

Nhưng giữa mức định giá của thị trường chứng khoán và thực tế được phản ánh bởi trái phiếu và dầu thô, vẫn tồn tại một khoảng cách rõ rệt, và khoảng cách này không hề thu hẹp. Tôi đang theo dõi sát sao điểm này.

Hiện tại, thị trường chứng khoán đang ở đầu lạc quan nhất trong khoảng; còn trái phiếu và dầu thô gần với vị trí trung tâm hơn, phản ánh một thế giới nơi lạm phát vẫn tồn tại, không gian chính sách của Fed hạn chế, và xung đột vẫn chưa thực sự được giải quyết.

Sự phân kỳ này rốt cuộc sẽ được điều chỉnh, và chỉ có hai con đường:

Hoặc là, một thỏa thuận ngừng bắn thực sự đạt được, giá dầu giảm xuống vùng 70 USD, Fed có được không gian cắt giảm lãi suất rõ ràng, cuối cùng chứng minh thị trường chứng khoán đúng;

Hoặc là, những điều này sẽ không xảy ra, thị trường chứng khoán sẽ giảm điểm, tiến gần hơn đến mức độ mà trái phiếu và dầu thô hiện đang phản ánh.

Và hiện tại, trái phiếu và dầu thô không có dấu hiệu hướng về phía thị trường chứng khoán, mà có vẻ giống như thị trường chứng khoán cần giảm xuống để "căn chỉnh" với chúng.

Dữ liệu lạm phát tiếp theo sẽ được công bố vào ngày 12 tháng 5. Nếu đánh giá của tôi là đúng, CPI cao hơn 3.5%, thì luận điểm cắt giảm lãi suất năm 2026 về cơ bản sẽ tuyên bố kết thúc.

Nếu bạn tiếp tục gia tăng vị thế ở vị trí này, về bản chất là đang đặt cược mọi thứ sẽ phát triển theo hướng lý tưởng nhất: chiến tranh kết thúc suôn sẻ, không có sự can thiệp đột ngột của "phát ngôn của Trump"; lạm phát duy trì trong tầm kiểm soát; Fed cắt giảm lãi suất theo kế hoạch; lợi nhuận doanh nghiệp ổn định. Bốn việc này phải đồng thời thành hiện thực. Bất kỳ một mục nào trong đó xảy ra sai lệch rõ rệt, quá trình điều chỉnh giảm của thị trường này, rất có thể sẽ nhanh chóng và dữ dội.

So với việc đó, tôi sẵn sàng giữ sự kiên nhẫn hơn là đuổi theo một đợt tăng mà hai loại tài sản then chốt đang "lặng lẽ phủ nhận". Nếu tín hiệu dài hạn chỉ ra mua, tự nhiên chúng ta sẽ từng bước tăng vị thế theo chiến lược.

Cũng đừng quên — điều duy nhất có thể chắc chắn, là mọi thứ rốt cuộc sẽ thay đổi.

Liên kết bài gốc