Tác giả: Xinyang & Ethan, IOSG

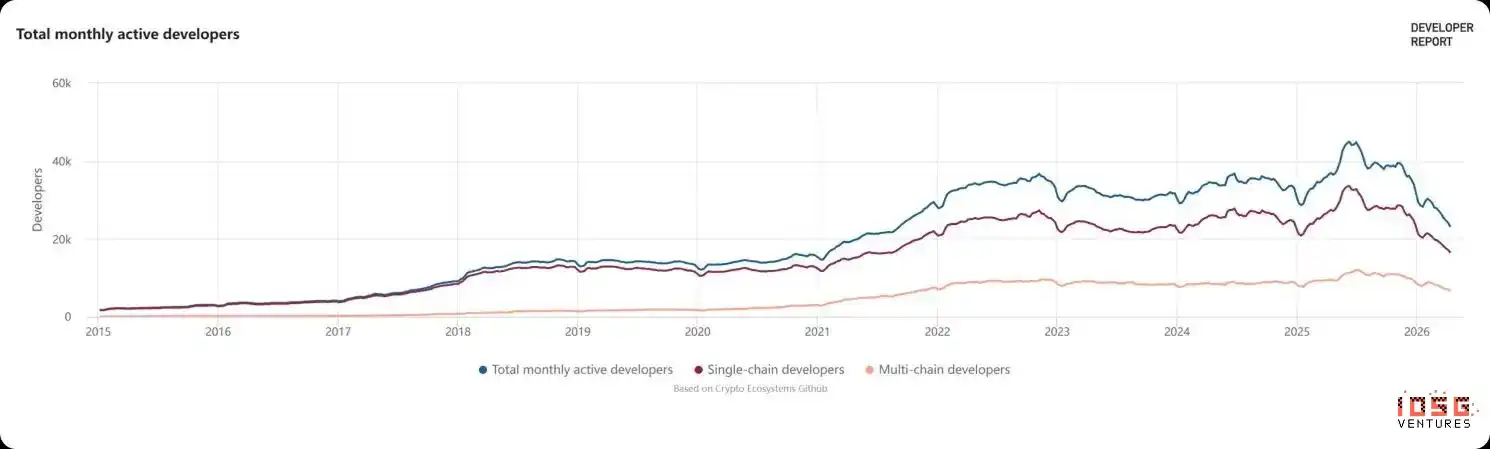

Năm 2026, đường cong hoạt động GitHub của cộng đồng mã nguồn mở Crypto đã hoàn thành một đợt "tạo đáy" đáng kinh ngạc. Từ mức cao nhất 45K lập trình viên hoạt động hàng tháng vào đỉnh điểm năm 2022, đã giảm xuống còn khoảng 23K. Việc giảm một nửa trên giấy tờ này đã khơi lên những cuộc thảo luận về "sự cạn kiệt tường thuật" trên mạng xã hội. Tuy nhiên, khi chúng ta phân tích mặt cắt của đường cong này, thấy được không phải sự co hẹp của ngành, mà là một cuộc "giảm đòn bẩy nhân tài" sâu sắc.

▲ Nguồn dữ liệu: Electric Capital Developer Report, dựa trên Crypto Ecosystems Github

1. Ai đã rời đi? Ai vẫn ở lại?

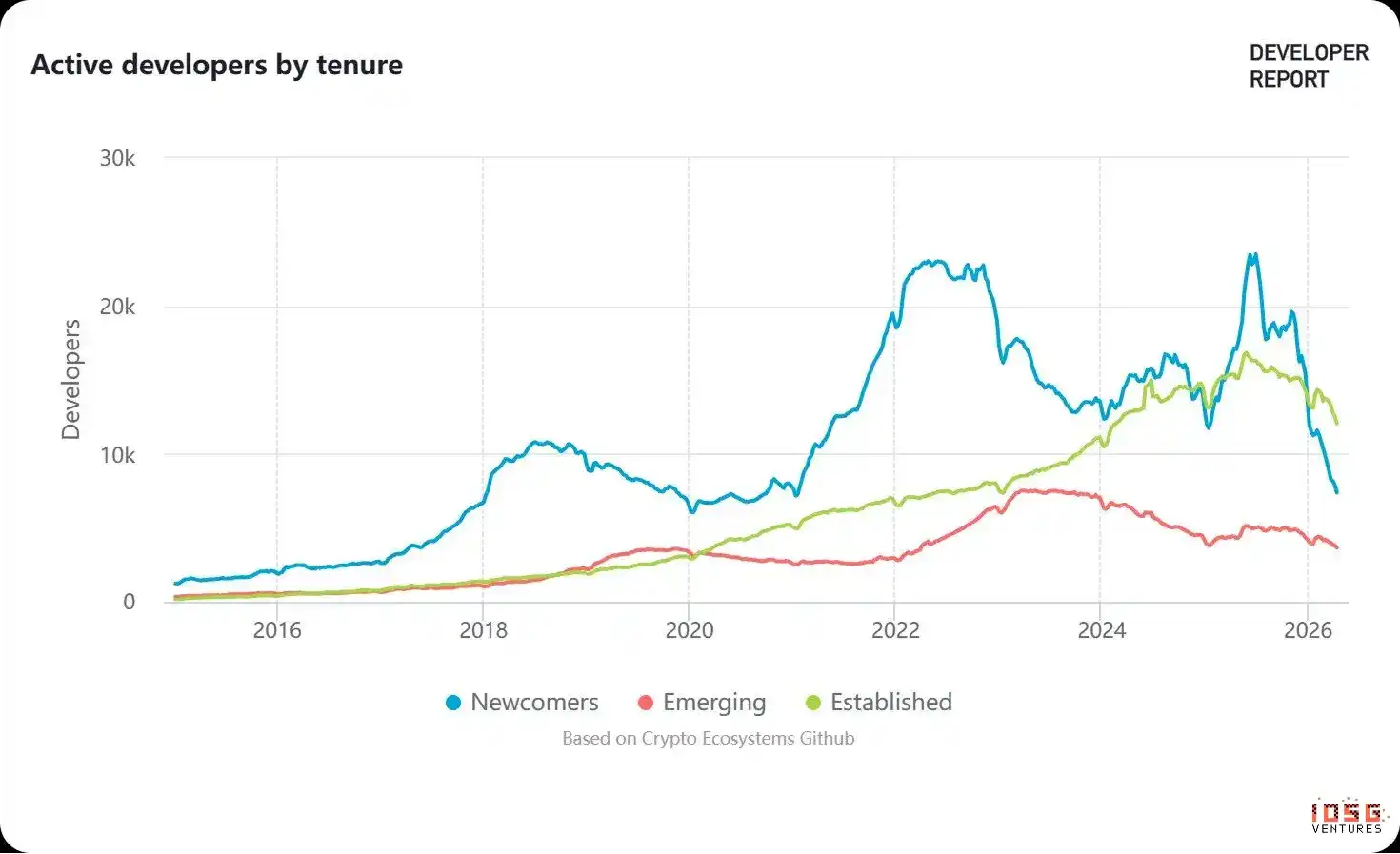

Phần lớn những người rời đi là người mới. Tháng 2/2024, số lập trình viên mới trong một tháng đạt 5462 người, sau đó giảm mạnh, tỷ lệ rời bỏ của những người nhập môn dưới một năm là 52%. Nhóm người này phần lớn đổ xô vào thời kỳ thị trường tăng, làm các hợp đồng đúc NFT, fork giao thức DeFi, làm frontend cho các L2 mới. Những vị trí này phụ thuộc nhiều vào độ nóng của thị trường, khi nhiệt độ giảm, dự án ngừng hoạt động, vị trí công việc cũng biến mất. Xét từ dữ liệu, đóng góp mã nguồn của người mới chưa bao giờ vượt quá 25% tổng số, nhóm người này ngay từ đầu đã không nằm trong tầng lõi của ngành.

▲ Newcomers theo thị trường tăng mà vào, thị trường giảm mà đi; Estalished devs (trên 2 năm kinh nghiệm) cùng kỳ đạt mức cao kỷ lục mới

Nguồn dữ liệu: Electric Capital Developer Report

Một bên khác, các lập trình viên có trên hai năm kinh nghiệm cùng kỳ không giảm mà còn tăng, lập kỷ lục cao mới, đóng góp khoảng 70% lượng mã nguồn. Đánh giá của Maria Shen - GP tại Electric Capital rất trực tiếp: "Khi chúng tôi nhìn vào nhóm các established developers, nó đang tăng trưởng, và trông rất lành mạnh."

Họ ở lại không phải vì không có lựa chọn khác.

Về mặt kỹ thuật, công việc cốt lõi của crypto hiện nay chủ yếu là phát triển cơ sở hạ tầng cần tích lũy nhiều năm mới có thể hiểu: phát triển tầng giao thức, kiểm toán bảo mật, kiến trúc cross-chain. Những công việc này cần nhiều năm tích lũy mới thực sự có thể đảm nhận, không phải cứ hết nhiệt độ là bị thị trường đào thải.

Về mặt kinh tế, nhiều lão làng trong tay còn token chưa vest xong, có quyền governance và quan hệ cổ phần trong giao thức, sự tích lũy của họ trong ngành này đã hình thành nên các rào cản và lợi ích thực tế. Xét từ phân bố hệ sinh thái, họ đang dùng chân để bỏ phiếu: Lập trình viên Bitcoin tăng 64.3% trong hai năm, Solana +11.1%, trong khi Cosmos giảm 51.1%, Polkadot giảm 46.9%. Các lão làng đang tập trung vào các hệ sinh thái có người dùng và doanh thu thực, rời bỏ những dự án vẫn dựa vào tường thuật để duy trì.

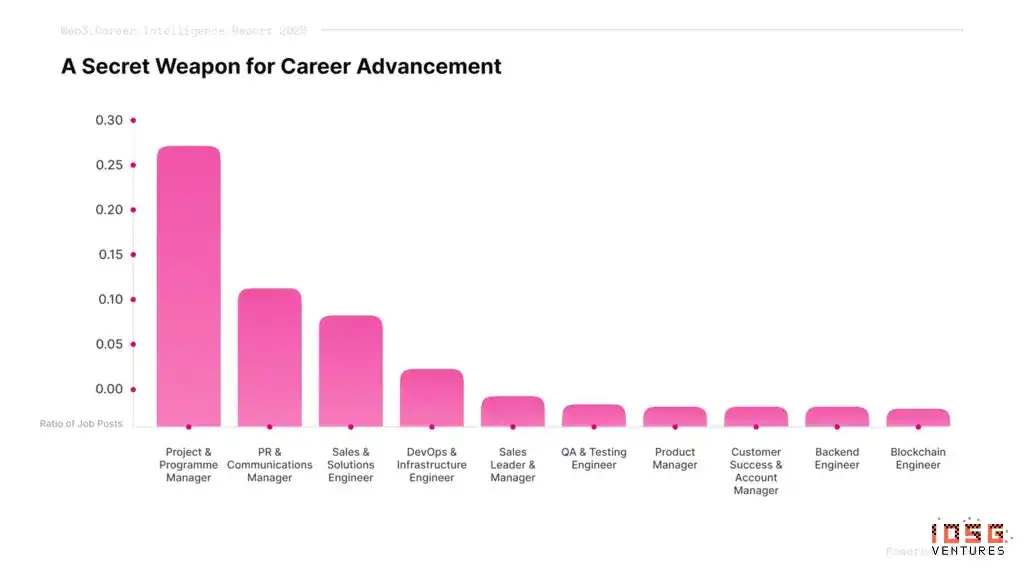

▲ Nguồn: Coincub Web3 Jobs Report 2025

Nguồn dữ liệu: Web3.Career

Sự thay đổi cấu trúc vị trí công việc cũng đang chứng minh cùng một điều. Trong các vị trí Web3 mới năm 2025, tỷ trọng cao nhất không phải là lập trình viên, mà là Project & Programme Management, vượt quá 27%. Đối với một ngành nổi tiếng là dẫn dắt bởi công nghệ, điều này trái với trực giác, nhưng logic đằng sau không phức tạp: Ngành từ giai đoạn xây dựng bước vào giai đoạn thực thi, hơn 100 chain cần tích hợp, khách hàng tổ chức bước vào thì yêu cầu về tuân thủ và bảo mật hoàn toàn khác, quản trị DAO cần tìm sự cân bằng giữa các stakeholder có lợi ích khác nhau. Đây không phải là quản lý dự án theo nghĩa truyền thống, mà là điều phối và phán đoán trong môi trường mà các quy tắc vẫn đang hình thành.

Bề mặt ngành đang co lại, mật độ cốt lõi ngược lại đang tăng lên. Đợt thị trường giảm năm 2018-2019 cũng đi kèm với sự mất mát lớn của lập trình viên, nhưng sau đó đã xuất hiện các dự án hiện tượng như Uniswap, Aave, OpenSea, định nghĩa thị trường tăng 2020-2021. Những builder ở lại đợt này có cơ sở hạ tầng trưởng thành hơn, và thời đại AI đã cho họ một sân khấu lớn hơn đợt trước.

2. Những người ở lại, mang theo năng lực gì?

Rốt cuộc, ngành Crypto đã rèn luyện ra năng lực đặc biệt gì trên người builder? Để trả lời câu hỏi này, chúng ta cần quay về nguyên lý cơ bản của blockchain. Giữa các chu kỳ thay phiên thị trường tăng giảm, ngành này luôn vận hành trên cùng một quy tắc cơ bản: code là luật, thực thi là kết thúc.

Sự kiện The DAO năm 2016, kẻ tấn công lợi dụng lỗ hổng gọi đệ quy chuyển đi 36 triệu USD. Code không có bug, logic hoàn toàn thực thi theo dự kiến, chỉ là ranh giới không được người thiết kế dự đoán trước. Năm 2021 cầu nối cross-chain Poly Network bị tấn công, 6.1 tỷ USD được chuyển đi trong vòng vài giờ. Không có nền tảng nào có thể dừng lại, không có tổ chức nào có thể thu hồi, không có điều khoản pháp lý nào có thể đòi bồi thường. Đây là đặc điểm cấu trúc phân biệt crypto với hầu hết tất cả các ngành khác: không gian dung sai bằng không, can thiệp sau sự kiện hầu như không tồn tại.

Môi trường như vậy ép ra một bộ năng lực ít khi được cần đến trong các ngành khác: Trong điều kiện thiếu quy tắc, thiếu niềm tin, xây dựng từ con số 0 một hệ thống có thể vận hành khiến người lạ sẵn sàng tham gia.

Năng lực này bao gồm hai tầng. Một là xây dựng niềm tin từ con số 0, không dựa vào bất kỳ thẩm quyền bên ngoài nào, chỉ dựa vào code và cơ chế để người lạ sẵn sàng đưa tài sản thực vào. Hai là đưa ra phán đoán dưới sự bất định kép về kỹ thuật và kinh tế, không có khung quy định, không có dữ liệu lịch sử, không có tiêu chuẩn ngành để tham chiếu, vẫn có thể thiết kế ra hệ thống có thể vận hành.

Hai tầng trong crypto đều có sự kiểm chứng cụ thể. Uniswap không có bảo lãnh công ty, không có KYC, không có hỗ trợ khách hàng, bất kỳ ai đưa tiền vào liquidity pool, chỉ dựa vào niềm tin vào vài trăm dòng code và một bộ cơ chế kinh tế, đã đạt được khối lượng giao dịch hàng ngày hàng chục tỷ USD. MakerDAO không có sự bảo lãnh của ngân hàng trung ương, không có bảo hiểm tiền gửi, hoàn toàn dựa vào quản trị on-chain và cơ chế thế chấp để duy trì sự ổn định của DAI. Thời kỳ DeFi Summer còn cực đoan hơn, không có khung quy định, không có tiêu chuẩn kiểm toán, không có bất kỳ dữ liệu lịch sử nào để tham chiếu, builder thiết kế ra AMM, giao thức cho vay, liquidity mining, từ khái niệm đến TVL hàng chục tỷ USD chỉ trong vài tháng. Năng lực này thể hiện dưới các hình thức khác nhau trên người builder ở tầng giao thức, tầng ứng dụng, tầng quản trị, nhưng nguyên lý cơ bản là giống nhau.

Thời đại AI đang tạo ra một vấn đề có cấu trúc tương tự cao. Quá trình ra quyết định của mô hình không minh bạch, kết quả đầu ra không thể được xác minh độc lập. AI agent bắt đầu tự chủ thực hiện giao dịch, điều phối vốn, hệ thống quy tắc và cơ chế ràng buộc đi kèm vẫn chưa tồn tại. Công ty mô hình lớn vừa kiểm soát mô hình vừa kiểm soát tiêu chuẩn đánh giá, người dùng thiếu phương tiện xác minh hiệu quả. Sức mạnh tính toán tập trung cao độ vào một số ít đại công ty hàng đầu, khi nhu cầu bùng nổ hình thành định giá độc quyền. Những vấn đề này chỉ về cùng một cốt lõi: vấn đề niềm tin của hệ thống tự chủ, đang diễn lại trong quá trình quy mô hóa lớn hơn của AI.

Crypto builder đã xử lý loại vấn đề này nhiều năm trong môi trường không có quy tắc ràng buộc từ thẩm quyền bên ngoài, chỉ là trường hợp trước đây là giao thức on-chain, bây giờ chuyển thành AI. Và đã có một nhóm người trực tiếp mang năng lực tích lũy trong crypto vào AI, và đã chạy ra kết quả.

3. Những năng lực này, trong thời đại AI được định giá lại như thế nào?

Các trường hợp chuyển từ crypto sang AI những năm gần đây không hiếm, nhưng khi mổ xem, thứ họ mang đi không giống nhau.

Con đường trực quan nhất là dịch chuyển trực tiếp phần cứng và kinh nghiệm. Ba nhà sáng lập CoreWeave - Michael Intrator, Brian Venturo và Brannin McBee - từ năm 2017 bắt đầu dùng GPU để đào Ethereum, từ một máy mở rộng lên hàng nghìn máy, năm 2022 đóng cửa hoạt động đào, hai tháng sau ChatGPT ra mắt, GPU trong tay trực tiếp biến thành nguồn cung sức mạnh tính toán AI, tháng 3/2025 lên sàn Nasdaq, định giá IPO khoảng 230 tỷ USD, sau đó đỉnh giá trị vốn hóa từng tiệm cận 700 tỷ USD.

Đồng sáng lập OpenSea Alex Atallah từng xử lý vấn đề tổng hợp và định tuyến tài sản cực kỳ dị biến trên thị trường NFT, chuyển cùng bộ kinh nghiệm đó sang định tuyến mô hình AI, thành lập OpenRouter, trong hai năm phục vụ hơn 5 triệu nhà phát triển, định giá đạt 500 triệu USD.

Một loại dịch chuyển khác đáng chú ý hơn. Nhà sáng lập NEAR Ilia Polosukhin là đồng tác giả của bài báo Transformer, năm đó sau khi rời Google, ban đầu muốn dùng ngôn ngữ tự nhiên xây dựng ứng dụng AI, nhưng trong quá trình phát triển gặp một vấn đề thực tế: cần thực hiện thanh toán xuyên biên giới cho công nhân gán nhãn dữ liệu trên toàn cầu, và những người này phần lớn không có tài khoản ngân hàng, và công nghệ blockchain trở thành giải pháp tốt nhất cho vấn đề thanh toán này.

Hiện NEAR đang chuyển đổi thành nền tảng cơ sở hạ tầng AI, hướng trọng tâm là user-owned AI và học máy bí mật phi tập trung (DCML), cho phép người dùng sử dụng dịch vụ AI mà không tiết lộ dữ liệu. Kinh nghiệm kiến trúc phi tập trung tích lũy tại NEAR, trở thành điểm khởi đầu khó sao chép nhất trên hướng này.

Đồng sáng lập Circle Sean Neville sau khi rời đi thành lập Catena Labs, định vị ngân hàng nguyên bản AI, chuyển dịch trực tiếp hiểu biết về cơ sở hạ tầng stablecoin sang cảnh tài chính AI agent, a16z crypto dẫn đầu vòng hạt giống 18 triệu USD. Nhà phát triển kỳ cựu Aave và Lens Protocol Nader Dabit chuyển hướng sang Cognition, mang kinh nghiệm xây dựng hệ sinh thái nhà phát triển tích lũy trong nhiều giao thức crypto vào lĩnh vực công cụ AI agent.

Nhóm người này mang đi không chỉ phần cứng GPU hay mạng lưới người dùng, mà là trực giác thiết kế cơ chế, kinh nghiệm xây dựng hệ sinh thái nhà phát triển, khả năng phán đoán xây dựng hệ thống đáng tin từ con số 0 khi thiếu quy tắc. Những năng lực này vừa khớp với ba khoảng trống cấu trúc mà AI gặp phải trong quá trình quy mô hóa.

Tổng hợp và tối ưu hóa sức mạnh tính toán

Sức mạnh tính toán là nút thắt trực tiếp nhất cho quy mô hóa AI. Huấn luyện và suy luận cần nhiều GPU, nhu cầu biến động lớn, nhà cung cấp đám mây đắt và xếp hàng, doanh nghiệp không muốn tự tích trữ phần cứng. Vấn đề này có hai tầng: sức mạnh tính toán tổng hợp phân phối thế nào, và sức mạnh tính toán tổng hợp được sử dụng hiệu quả hơn thế nào. Crypto builder ở hai tầng này đều có sự tích lũy có thể dịch chuyển trực tiếp.

Hyperbolic giải quyết vấn đề phân phối và niềm tin. Nhà sáng lập Jasper Zhang mang thiết kế cơ chế phi tập trung vào đường đua sức mạnh tính toán AI: token khiến người nắm giữ GPU phân tán sẵn sàng đóng góp sức mạnh tính toán nhàn rỗi, nhưng vấn đề cốt lõi hơn là niềm tin.

Dựa vào đâu để tin tưởng kết quả tính toán do một node lạ đưa ra là chính xác? Cải tiến cốt lõi PoSP dùng lấy mẫu ngẫu nhiên cộng lý thuyết trò chơi, khiến trung thực trở thành chiến lược ưu thế của node, không cần xác minh toàn bộ, chi phí thấp, có thể mở rộng, kết quả đáng tin cậy. Bộ cơ chế này dịch chuyển trực tiếp từ logic xác minh hành vi node lạ trong crypto.

MoonMath giải quyết vấn đề hiệu quả. Tiền thân Ingonyama tập trung tăng tốc phần cứng ZK, trong ràng buộc tính toán cực đoan đã tăng tốc độ tạo chứng minh ZK lên nhiều lần. Hiện hướng chuyển sang tầng hiệu suất Physical AI, làm tăng tốc chú ý thưa thớt cho mô hình khuếch tán video (LiteAttention), phân tách hạng thấp tầng FFN (LiteLinear), tăng tốc lan truyền ngược huấn luyện (BackLite). Từ tăng tốc ZK đến tăng tốc suy luận AI, đáy là cùng một bộ năng lực: trong ràng buộc tính toán cực đoan để toán học chạy nhanh hơn. Đường đua thay đổi, tích lũy không lãng phí.

Thiết kế cơ chế khuyến khích và quản trị AI

Khi nhiều AI agent bắt đầu hợp tác thực hiện nhiệm vụ, làm thế nào đảm bảo chúng không phá hủy hệ thống tổng thể trong quá trình theo đuổi mục tiêu riêng. Mỗi người tham gia đều theo đuổi hàm mục tiêu riêng, không ai đảm bảo sau khi cộng chúng lại với nhau hệ thống vẫn có thể vận hành bình thường, và tốc độ thực thi của agent vượt xa cửa sổ can thiệp của con người.

Đây là loại vấn đề crypto builder đã xử lý nhiều lần trong thiết kế quản trị DAO và tokenomics: để các bên tham gia có lợi ích hoàn toàn khác nhau, trong điều kiện không có thẩm quyền trung ương, vận hành theo hướng hệ thống đã định trước. Câu trả lời crypto đưa ra là cơ chế kinh tế, thao tác vi phạm sẽ tạo ra chi phí kinh tế thực, quy tắc viết trong code, tự động thực thi.

EigenLayer dịch chuyển trực tiếp bộ cơ chế này sang cảnh AI. Thông qua cơ chế restaking, node trước khi tham gia hợp tác cần stake tài sản, không thực hiện nghĩa vụ hoặc thao tác vi phạm sẽ kích hoạt phạt tự động, quy tắc không phải đề xuất, mà là ranh giới cứng nhắc với chi phí kinh tế thực. EigenCloud mở rộng logic này sang tính toán có thể xác minh và quản trị hợp tác AI agent, để agent trong khi theo đuổi mục tiêu riêng phải nằm trong phạm vi đã định trước. Dùng cơ chế kinh tế ràng buộc agent, đáng tin cậy hơn nhiều so với dùng nguyên tắc đạo đức ràng buộc agent.

Thanh toán tự chủ của AI Agent

Còn một vấn đề cơ bản hơn: agent trả tiền thế nào. Hệ thống thanh toán truyền thống được thiết kế cho con người, thẻ tín dụng cần mở tài khoản, chuyển khoản ngân hàng cần ủy quyền, mỗi bước đều giả định người thao tác là con người, có danh tính, sẽ chờ đợi. Agent không chờ, mỗi giây nó có thể khởi tạo lượng lớn yêu cầu, mỗi yêu cầu có thể liên quan đến thanh toán vi mô, đường ống thanh toán truyền thống trong cảnh này trực tiếp thất bại.

Stablecoin và quy tắc on-chain là cơ sở hạ tầng crypto builder đã xây dựng sẵn, hỗ trợ nguyên bản lập trình được, không cần ủy quyền, chạy 24/7. Ba đặc tính này vừa khớp với yêu cầu cứng của cảnh thanh toán agent, chỉ thiếu một tầng giao thức kết nối stablecoin vào workflow của agent.

x402 do Coinbase ra mắt vào tháng 5/2025, kích hoạt mã trạng thái HTTP 402, nhúng thanh toán stablecoin trực tiếp vào yêu cầu HTTP, agent khởi tạo yêu cầu đồng thời hoàn thành thanh toán, không cần tài khoản, thanh toán khoảng hai giây. Tính đến tháng 4/2026, giao thức x402 đã xử lý hơn 165 triệu giao dịch, tổng khối lượng giao dịch khoảng 50 triệu USD, số agent sống đạt 69,000 (Nguồn dữ liệu: x402 Foundation), Cloudflare, AWS, Stripe, Anthropic MCP đều đã kết nối. Thanh toán agent đã là một đường đua có lưu lượng thực.

Ba hướng tương ứng với ba khoảng trống cấu trúc mà AI gặp phải trong quá trình quy mô hóa: tổng hợp và hiệu quả sức mạnh tính toán, căn chỉnh khuyến khích hợp tác đa agent, cơ sở hạ tầng thanh toán tự chủ. Ba vấn đề này trong kiến trúc phần mềm truyền thống không có câu trả lời có sẵn, nhưng trong ngành crypto đều có kinh nghiệm xử lý tương ứng. Năng lực không biến mất, chỉ là tìm thấy cảnh tải mới.

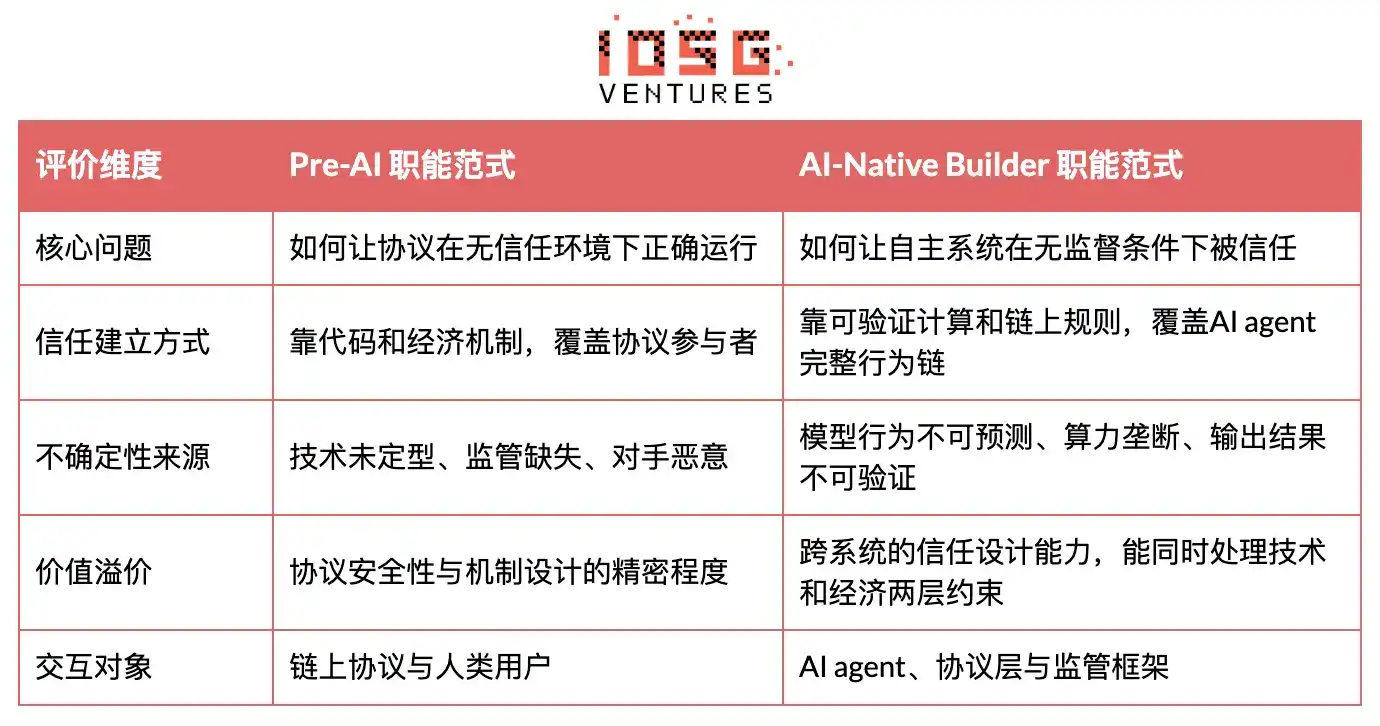

4. Định vị mới của Builder: Từ người viết hợp đồng, đến người định quy tắc cho AI

Quy mô hóa AI đang tạo ra một khoảng trống chức năng trước đây không tồn tại. Không phải khoảng trống nhân tài công nghệ, mà là khoảng trống của những người có thể thiết kế cơ chế tin cậy trong hệ thống tự chủ. Khi đối tượng phục vụ chuyển từ con người sang AI, vai trò của crypto builder cũng đang được định nghĩa lại.

Bảng dưới đây so sánh sự thay đổi các chiều mô hình chức năng cụ thể:

Sự khác biệt cốt lõi của hai mô hình không nằm ở stack công nghệ, mà ở cách thiết lập niềm tin và logic thực thi quy tắc. Thời kỳ trước AI, crypto builder đối mặt với người tham gia là con người, quy tắc viết vào hợp đồng, không gian dung sai bằng không, nhưng ranh giới hệ thống tương đối rõ ràng.

Thời kỳ AI-Native, khi đối tượng tương tác trở thành AI agent vận hành tự chủ, vấn đề cần giải quyết là: hành vi của agent không thể dự đoán, tốc độ thực thi vượt xa cửa sổ can thiệp của con người, bản thân ranh giới hệ thống cần được định nghĩa lại dưới sự bất định lớn hơn. Định vị chức năng của crypto builder, đang chuyển từ "viết hợp đồng an toàn" sang "thiết kế cơ chế đáng tin cho hệ thống tự chủ AI".

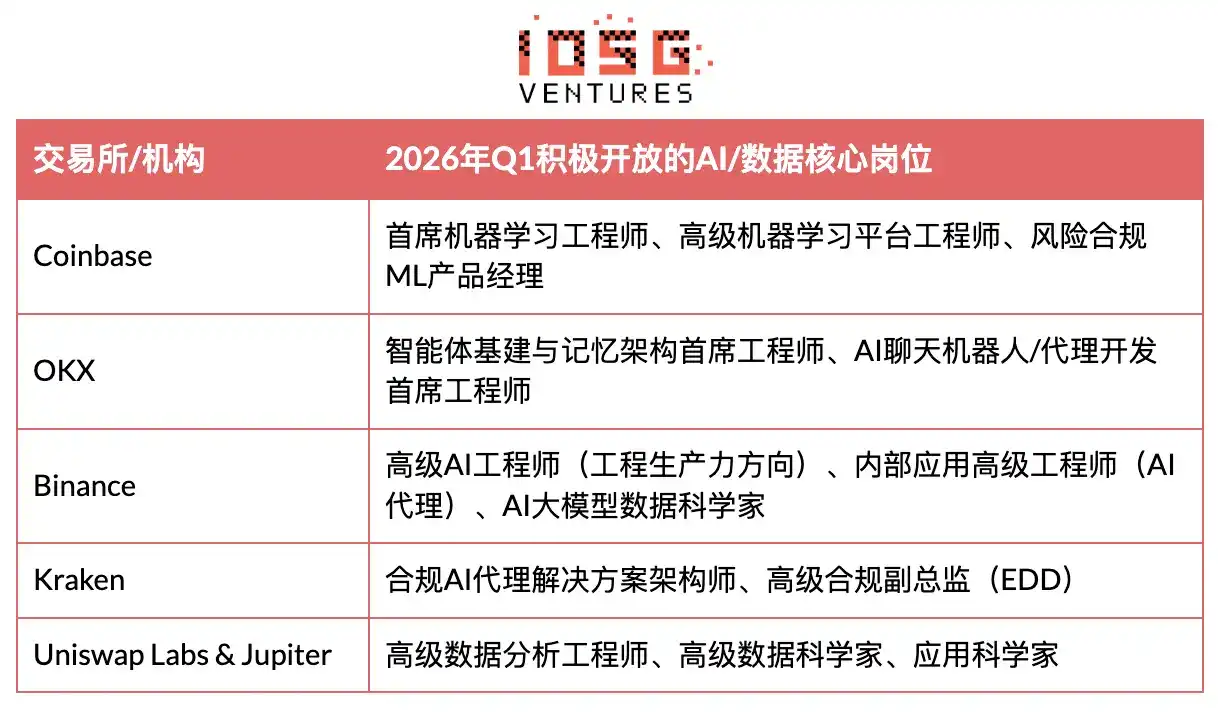

Tuyển dụng của các tổ chức đầu ngành đã phản ánh sự thay đổi này:

▲ Các vị trí cốt lõi AI/Dữ liệu được các sàn giao dịch hàng đầu tích cực mở cửa Q1 2026

Nguồn: Gate Research Institute

Tuyển dụng của các sàn giao dịch và tổ chức hàng đầu năm 2026 phản ánh rõ xu hướng này: không còn đơn thuần tuyển kỹ sư AI hay nhà phát triển crypto, mà là tìm kiếm những người có thể kết nối hai bên, vừa hiểu méo mó khuyến khích và trò chơi quản trị on-chain, lại có thể nhúng sâu công cụ AI vào workflow crypto, và thiết kế cơ chế để agent căn chỉnh lâu dài với quy định, người dùng.

Hướng cấu hình vốn cũng đã phản ánh đánh giá này. Paradigm đang gây quỹ một quỹ mới với quy mô cao nhất 1.5 tỷ USD, phạm vi đầu tư mở rộng từ crypto sang lĩnh vực AI và robot. Haun Ventures hoàn thành Fund II 1 tỷ USD, trọng tâm tập trung vào cơ sở hạ tầng tài chính hội tụ crypto và AI, đặc biệt là hệ thống thanh toán, stablecoin và kinh tế agent-to-agent hỗ trợ giao dịch và điều phối tự chủ của AI agent.

a16z crypto hoàn thành quỹ thứ năm (Crypto Fund V) 2.2 tỷ USD, tuyên bố rõ ràng quỹ sẽ đầu tư 100% vào lĩnh vực crypto. Đối mặt với sự phức tạp và không minh bạch của thời đại AI, họ sẽ tập trung vào các hướng ứng dụng đặc tính minh bạch, có thể xác minh và phi tập trung của crypto. Và theo dữ liệu PitchBook, trong đầu tư VC lĩnh vực crypto Mỹ năm 2025, khoảng bốn phần mười dòng tiền chảy vào các công ty đồng thời liên quan đến nghiệp vụ AI, tăng đáng kể so với năm 2024.

Cũng là crypto builder chuyển sang AI, đường lối lựa chọn dưới các môi trường thị trường khác nhau thể hiện sự khác biệt rõ ràng.

Tại Mỹ, sau khi môi trường quy định tương đối sáng tỏ, đổi mới tầng giao thức đã có không gian sống thực. Mật độ mạng lưới vốn cao, đường từ ý tưởng đến gây quỹ ngắn, không gian dung sai tương đối lớn. Hyperbolic, EigenCloud, Gensyn, Ritual và một loạt dự án có đặc điểm chung là thiết kế cơ chế mới từ con số 0, thay vì tích hợp ứng dụng đơn giản trên hệ thống hiện có. VC hàng đầu có luận án đầu tư rõ ràng cho các hướng "tính toán có thể xác minh, điều phối Agent, ML phi tập trung", sẵn sàng cung cấp dung sai đủ cho khám phá công nghệ sớm.

Tình hình châu Á thì khác. Singapore và Hồng Kông đảm nhận nhiều hơn vai trò hạ cánh tuân thủ và trung chuyển vốn tổ chức, khung quy định tương đối bảo thủ, độ khoan dung đối với đổi mới thuần túy tầng giao thức thấp hơn. Builder có nền tảng crypto khi chuyển sang AI, nhiều hơn lựa chọn đường lối tầng ứng dụng và hội tụ ngành - tận dụng nền tảng người dùng, năng lực thanh toán hoặc tài sản dữ liệu tích lũy từ crypto, nhanh chóng kết nối sản phẩm và dịch vụ AI.

Đây không phải khoảng cách năng lực, mà là sự khác biệt lựa chọn đường lối do tín hiệu thị trường và môi trường quy định khác nhau gây ra: Mỹ khuyến khích đổi mới cơ chế đáy và khám phá công nghệ sớm hơn, trong khi châu Á nhấn mạnh hơn sự thân thiện tuân thủ, hiện thực hóa nhanh và kết nối sâu với ngành truyền thống.

Quay lại đường cong GitHub đầu bài. Lập trình viên hoạt động hàng tháng giảm từ 45K xuống 23K, nhìn bề mặt là ngành đang co lại. Nhưng trong nhóm người ở lại này, tỷ trọng established dev đạt mức cao kỷ lục mới, đang đổ về các hệ sinh thái có người dùng thực, đồng thời được ngành AI định giá lại theo cách chưa từng có.

Khi AI quy mô hóa gặp các nút thắt cấu trúc như tổng hợp sức mạnh tính toán, thanh toán tự chủ Agent, khả năng xác minh dữ liệu và quyết định, điều phối quyền riêng tư, thì độ nhạy cảm lâu dài tích lũy của những Builder này đối với quy tắc, khuyến khích và tính xác thực, tại điểm giao nhau của Crypto và AI, đang dần chuyển hóa thành năng lực cấp hệ thống khan hiếm trong thời đại AI.

Là một tổ chức đầu tư chuyên sâu cơ sở hạ tầng crypto từ năm 2017, đánh giá của IOSG về đường này không chỉ dừng ở tầm quan sát. Chúng tôi đã tham gia đầu tư vào cơ chế restaking của EigenLayer khi nó chưa được thị trường nhận thức rộng rãi, dẫn đầu vòng hạt giống của Ingonyama (hiện MoonMath) đặt cược vào sự dịch chuyển từ tăng tốc phần cứng ZK sang tầng hiệu suất AI, và năm 2024 đầu tư vào Hyperbolic, kỳ vọng con đường của nó dùng cơ chế xác minh nguyên bản crypto giải quyết vấn đề niềm tin sức mạnh tính toán phi tập trung.

Logic chung đằng sau các bố trí này là: vấn đề tin cậy, điều phối và xác minh mà AI quy mô hóa gặp phải, cuối cùng sẽ cần năng lực thiết kế cơ chế tích lũy của ngành crypto để giải quyết. Chúng tôi tin rằng, sự giao nhau của crypto và AI không phải tường thuật, mà là một cơ hội cấu trúc đang diễn ra.