Bài gốc | Odaily星球日报(@OdailyChina)

Tác giả | Đinh Đang(@XiaMiPP)

Altcoin đã chết, gần như là sự đồng thuận mà người dùng crypto không muốn thừa nhận nhưng buộc phải đối mặt trong năm qua. Ngay cả những cổ phiếu blue-chip trước đây, dưới sự suy yếu liên tục của thị trường, cũng rơi vào trạng thái sideway kéo dài hoặc giảm âm ỉ, khó có khởi sắc.

Tuy nhiên, ngay trong sự ảm đạm tổng thể này, token MORPHO đã bật tăng từ mức thấp 0.96 USD vào đầu tháng 2 lên vùng 1.8-1.9 USD, tăng gấp đôi ngược xu hướng. Trên biểu đồ ngày, đợt phục hồi này về cơ bản đã hình thành mô hình đáy tròn, có lẽ là một tín hiệu đảo chiều từ đáy. Liệu đợt tăng này chỉ là sự thúc đẩy tạm thời của cảm tính thị trường, hay là sự khởi động xu hướng dưới sự cộng hưởng của các biến số cơ bản và cấu trúc?

Khi triều đại cũ bắt đầu tự tiêu hao

Morpho là một giao thức cho vay được ra mắt vào năm 2021. Ban đầu, cơ chế của nó tương tự như các giao thức cho vay khác như Aave, Compound, nhưng đến năm 2023, Morpho bắt đầu cho ra mắt Morpho Blue (cũng là phiên bản chủ lực hiện tại), chuyển đổi hoàn toàn thành một lớp nền tảng cho vay độc lập, không cần cấp phép, nằm trong top đầu của làn cho vay trong hệ sinh thái Ethereum.

Tuy nhiên, trong làn cho vay, Aave vẫn là ông lớn có quy mô lớn nhất và thương hiệu mạnh nhất, đó là một thực tế không thể phủ nhận. Nhưng gần đây, Aave lại rơi vào một cuộc tranh cãi quản trị nghiêm trọng do người sáng lập Stani đề xuất một khuôn khổ quỹ trị giá 51 triệu USD “Aave Will Win”.

Khoản tiền này ban đầu được lên kế hoạch để hỗ trợ phát triển sản phẩm mới, và đề xuất nêu rõ doanh thu thương hiệu liên quan trong tương lai sẽ 100% chảy về kho bạc DAO — đây tưởng chừng là thao tác lý tưởng của nhà phát triển dự án “giao quyền kiểm soát, nhường lợi ích cho cộng đồng”, nhưng lại bất ngờ châm ngòi cho những mâu thuẫn chất chứa từ lâu trong nội bộ DAO.

Nguyên nhân là đại diện quản trị DAO, người sáng lập ACI Marc Zeller, vào ngày 25 tháng 2 đã công bố một báo cáo “kiểm toán”, chỉ trích Labs sử dụng vốn kém hiệu quả, đã lấy đi khoảng 86 triệu USD từ DAO trong vài năm qua nhưng thiếu minh bạch trong công bố. Đồng thời, nhà phát triển cốt lõi của DAO là BGD Labs thậm chí còn tuyên bố sẽ rút lui vào tháng 4 năm 2026 do ma sát quản trị. Quyền biểu quyết cao của người sáng lập từng một thời chi phối các đề xuất gây tranh cãi, càng thúc đẩy toàn bộ DAO rơi vào cuộc giằng co công khai về quyền lực và phân bổ nguồn vốn. Ngay từ tháng 12 năm ngoái, vết nứt nội bộ trong cộng đồng Aave đã xuất hiện, chi tiết tham khảo 《Ông lớn xếp thứ hai cắt lỗ thanh lý, AAVE chìm trong tâm trạng đối đầu liệu còn mua được?》.

Giờ đây, khi Aave chậm lại vì ma sát quản trị, thì ngược lại, sự “đơn giản” của mô hình quản trị Morpho bắt đầu được nhiều người chú ý. Aave có thể coi là mô hình quản trị cho vay thế hệ đầu tiên “do DAO dẫn dắt, điều chỉnh tham số toàn cục”, tất cả các tham số rủi ro (như hệ số thế chấp, ngưỡng thanh lý) được quyết định bởi biểu quyết toàn cục của DAO. Thiết kế này mặc dù đảm bảo sự ổn định tổng thể, nhưng rất dễ rơi vào nút thắt quản trị — bất kỳ điều chỉnh tham số nhỏ nào cũng cần sự đồng thuận rộng rãi của cộng đồng, chỉ cần có bất đồng nhỏ cũng có thể trì hoãn, đặc biệt trong thời kỳ tranh cãi càng dễ làm tê liệt quyết định.

Ngược lại, Morpho đi theo con đường thế hệ thứ hai mô-đun hóa, được thị trường dẫn dắt: bản thân giao thức cực kỳ không cần cấp phép, cho phép bất kỳ ai tạo thị trường biệt lập bất cứ lúc nào. Các tham số rủi ro của mỗi thị trường (như LTV, đường cong lãi suất, khuyến khích thanh lý) được thiết lập bởi các nhà quản lý rủi ro chuyên nghiệp độc lập (curator), thay vì phụ thuộc vào biểu quyết DAO toàn mạng. Điều này có nghĩa là rủi ro được giới hạn chặt chẽ trong từng thị trường riêng lẻ, trách nhiệm phân tán đến curator cụ thể, tốc độ ra quyết định sẽ được cải thiện đáng kể, không cần chờ đồng thuận toàn cục, curator có thể lặp lại tham số nhanh chóng dựa trên tình hình thực tế thị trường, ưu điểm của thiết kế này là giảm thiểu đáng kể ma sát quản trị và trì hoãn quyết định.

Khi triều đại cũ bắt đầu nội chiến, có lẽ đó là cơ hội để thế lực mới vượt lên.

Kiểm chứng dữ liệu: Nó có xứng đáng với cơ hội này?

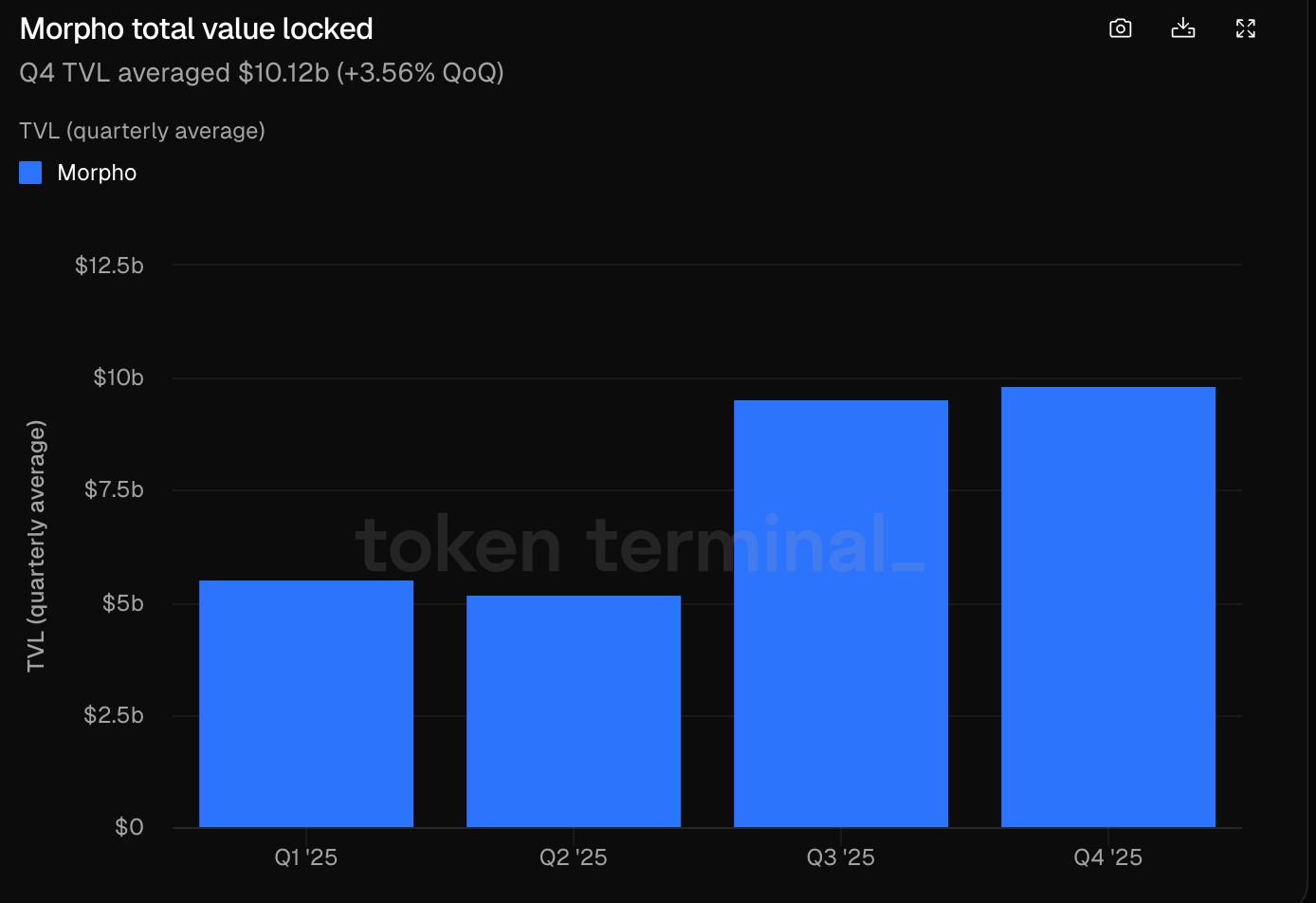

Hãy cùng xem cơ bản của Morpho, liệu nó có tiềm năng thách thức ngai vàng cho vay của Aave. Theo dữ liệu từ Tokenterminal, Quý 3 và Quý 4 năm 2025, TVL của giao thức Morpho duy trì trên 95 tỷ USD, tăng khoảng 80% so với nửa đầu năm;

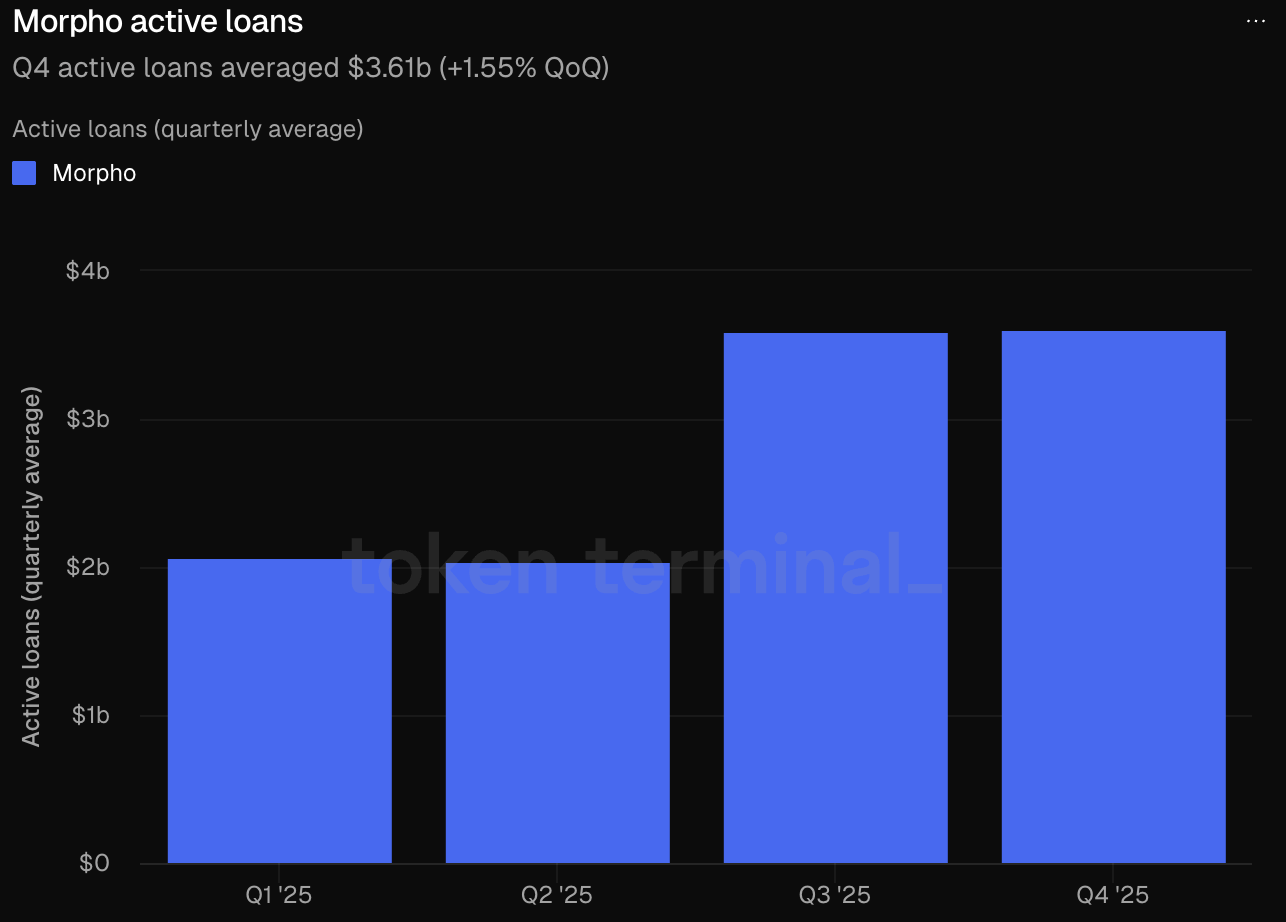

Quy mô khoản vay hoạt động trong giao thức ở cả hai quý Q3 và Q4 cũng trên 35 tỷ USD, tăng trưởng khoảng 80% so với cùng kỳ.

Ở một trong những chỉ số cốt lõi nhất của giao thức DeFi — doanh thu giao thức, ngoài hiệu suất tương đối yếu trong Q2, các quý còn lại về cơ bản ổn định ở mức khoảng 50 triệu USD.

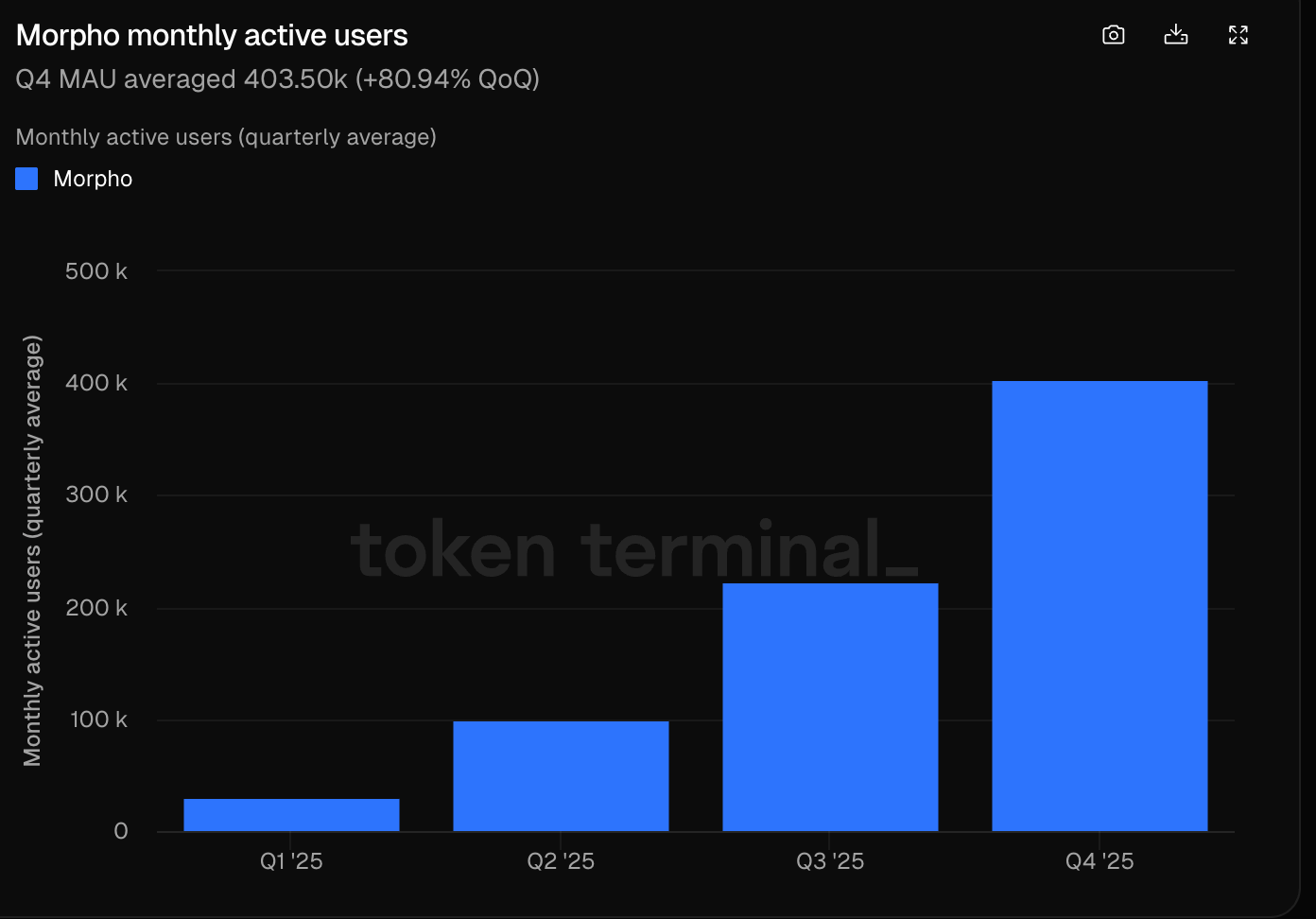

Tăng trưởng người dùng còn trực quan hơn, số lượng địa chỉ hoạt động theo quý của nó đã mở rộng nhanh chóng từ khoảng 30 nghìn trong Q1 lên cấp độ 400 nghìn, cho thấy đà tăng trưởng hữu cơ mạnh mẽ.

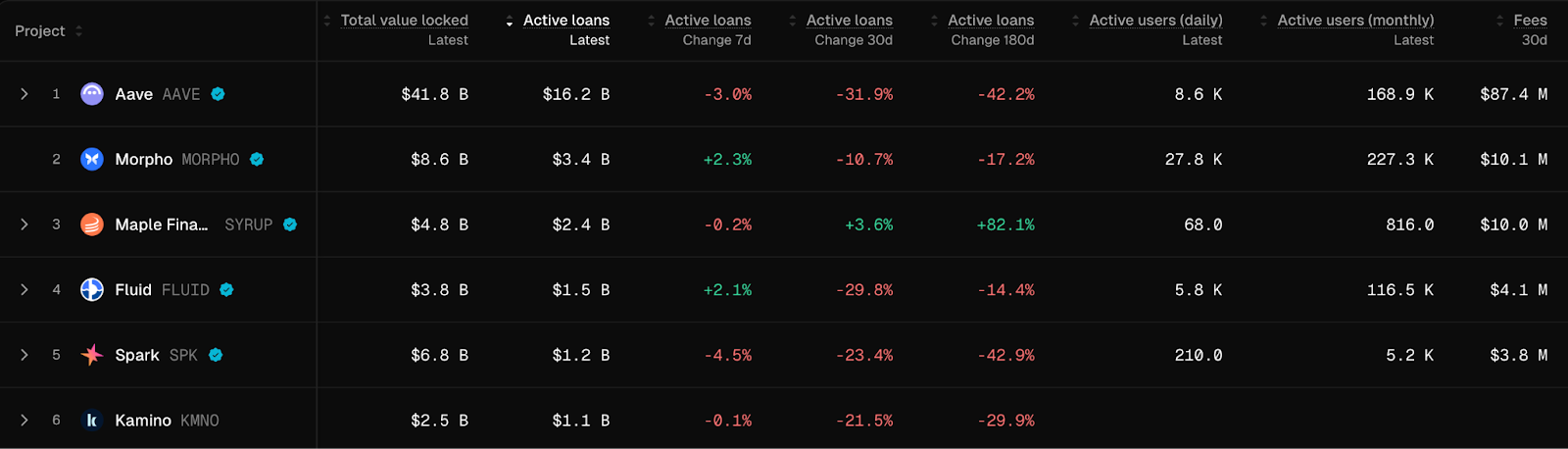

Mặc dù TVL và quy mô khoản vay hoạt động hiện tại của Morpho vẫn chưa bằng Aave, nhưng tốc độ tăng trưởng người dùng đã biến nó thành một trong những “ngựa ô” mạnh mẽ nhất trong làn cho vay. Đặc biệt trong bối cảnh toàn bộ làn DeFi năm 2025 chịu áp lực chung và trải qua những cơn đau tăng trưởng, hiệu suất của Morpho có thể coi là đạt được tăng trưởng cao ngược xu hướng, đủ để chứng minh mô hình sản phẩm của nó đã vượt qua được thử thách của thị trường. Và những giao thức có thể tiếp tục thu hút vốn và người dùng trong thị trường bear, thường có sức bùng nổ mạnh mẽ hơn trong chu kỳ tiếp theo.

Biến số thể chế: Khi vốn truyền thống bắt đầu đặt cược

Dữ liệu cơ bản tốt chỉ có thể chứng minh nền tảng của giao thức này là ổn, nhưng chất xúc tác lớn hơn thực sự thay đổi đường cong vốn hóa thị trường, là sự tham gia của các gã khổng lồ tài chính truyền thống.

Vào ngày 13 tháng 2, gã khổng lồ quản lý tài sản Phố Wall Apollo Global Management đã ký kết một thỏa thuận hợp tác trọng với tổ chức phi lợi nhuận đứng sau Morpho là Morpho Association, cụ thể là Apollo có kế hoạch trong vòng 48 tháng tới sẽ dần dần mua lại tới 90 triệu token MORPHO, tương đương khoảng 9% tổng nguồn cung của Morpho, theo giá hiện tại 1.8 USD tính toán, trị giá khoảng 160 triệu USD.

Nếu chỉ nhìn từ góc độ giao dịch, điều này sẽ mang lại nhu cầu mua liên tục cho MORPHO. Nhưng nếu bạn từng tìm hiểu về Apollo thì sẽ biết, đây có lẽ giống như một cuộc thâm nhập chiến lược của nó vào DeFi hơn.

Tài sản quản lý của Apollo gần 9400 tỷ USD, hoạt động tín dụng tư nhân của nó vốn nổi tiếng với việc theo đuổi lợi nhuận cao, thế giới on-chain có thể cung cấp cơ hội đòn bẩy và tính thanh khoản tức thì toàn cầu. Từ năm 2024, nó bắt đầu thử nghiệm ngành công nghiệp crypto, lấy RWA làm chiến trường chính, hợp tác với Securitize, token hóa chiến lược tín dụng đa dạng của mình thành ACRED, quy mô hiện tại đã đạt 130 triệu USD.

Nhưng, vấn đề cốt lõi của RWA sau khi lên chain, chưa bao giờ là phát hành, mà là giải phóng tính thanh khoản. Tài sản có thể được token hóa, nhưng nếu thiếu thị trường cho vay hiệu quả và môi trường đòn bẩy, tiềm năng lợi nhuận của nó khó có thể được giải phóng. Từ cách bố trí của Apollo, không khó để suy đoán hợp lý rằng, rất có thể nó có ý định sử dụng thị trường cho vay của Morpho để khuếch đại lợi suất của các sản phẩm tín dụng của mình. Bởi vì cấu trúc cho vay mô-đun hóa của Morpho cung cấp một bối cảnh thích ứng tự nhiên cho RWA — thị trường biệt lập, tham số rủi ro độc lập, môi trường đòn bẩy có thể tùy chỉnh, những cơ chế này đối với thể chế mà nói, hấp dẫn hơn rất nhiều so với cuộc chơi tham số dưới sự quản trị thống nhất.

Phỏng đoán này không phải là không có căn cứ, bởi vì Morpho mặc dù rất không cần cấp phép, nhưng các tùy chọn tham số quan trọng vẫn cần được mở rộng thư viện thông qua quản trị Morpho DAO. Nếu Apollo nắm giữ số lượng token MORPHO đáng kể, nó sẽ có được quyền biểu quyết tương ứng, có thể thúc đẩy việc bổ sung các tham số thân thiện với RWA. Nếu ý định của Apollo thực sự được triển khai như dự đoán, thiết kế mô-đun hóa của Morpho có thể thu hút dòng vốn thể chế nhiều hơn đổ vào, biến nó thành cơ sở hạ tầng then chốt để khuếch đại on-chain các sản phẩm tín dụng thể chế. Sự hậu thuẫn ở cấp độ thể chế như vậy, không chỉ sẽ củng cố lợi thế cạnh tranh của Morpho, mà còn thu hẹp khoảng cách của nó với Aave — đặc biệt khi Aave đang chìm sâu trong vũng lầy quản trị nội bộ.

Kết luận

Khủng hoảng quản trị của Aave trong ngắn hạn vẫn có thể tiếp tục kéo lùi vốn hóa thị trường và tính thanh khoản của nó, trong khi Morpho dựa vào lợi thế cấu trúc sản phẩm và xúc tác thể chế, đang âm thầm viết lại cục diện cạnh tranh của làn cho vay. Tuy nhiên, liệu Morpho có thể thực sự làm lung lay ngai vàng của Aave hay không, vẫn cần theo dõi TVL của nó tiếp tục đuổi kịp, cũng như sự tham gia của nhiều người chơi TradFi hơn. Nhưng ít nhất ở thời điểm hiện tại, cuộc chuyển giao quyền lực “thế hệ thứ hai của cho vay” này, đã chính thức mở màn.

Cảnh báo rủi ro: Token MORPHO vào tháng 3 sẽ đón đợt mở khóa số lượng lớn, các bên nhận thuộc về Morpho DAO, quỹ dự trữ hiệp hội Morpho và những người đóng góp cốt lõi, cần lưu ý về tác động thanh khoản ngắn hạn.