Tác giả: jay

Biên dịch: Gia Hoan, ChainCatcher

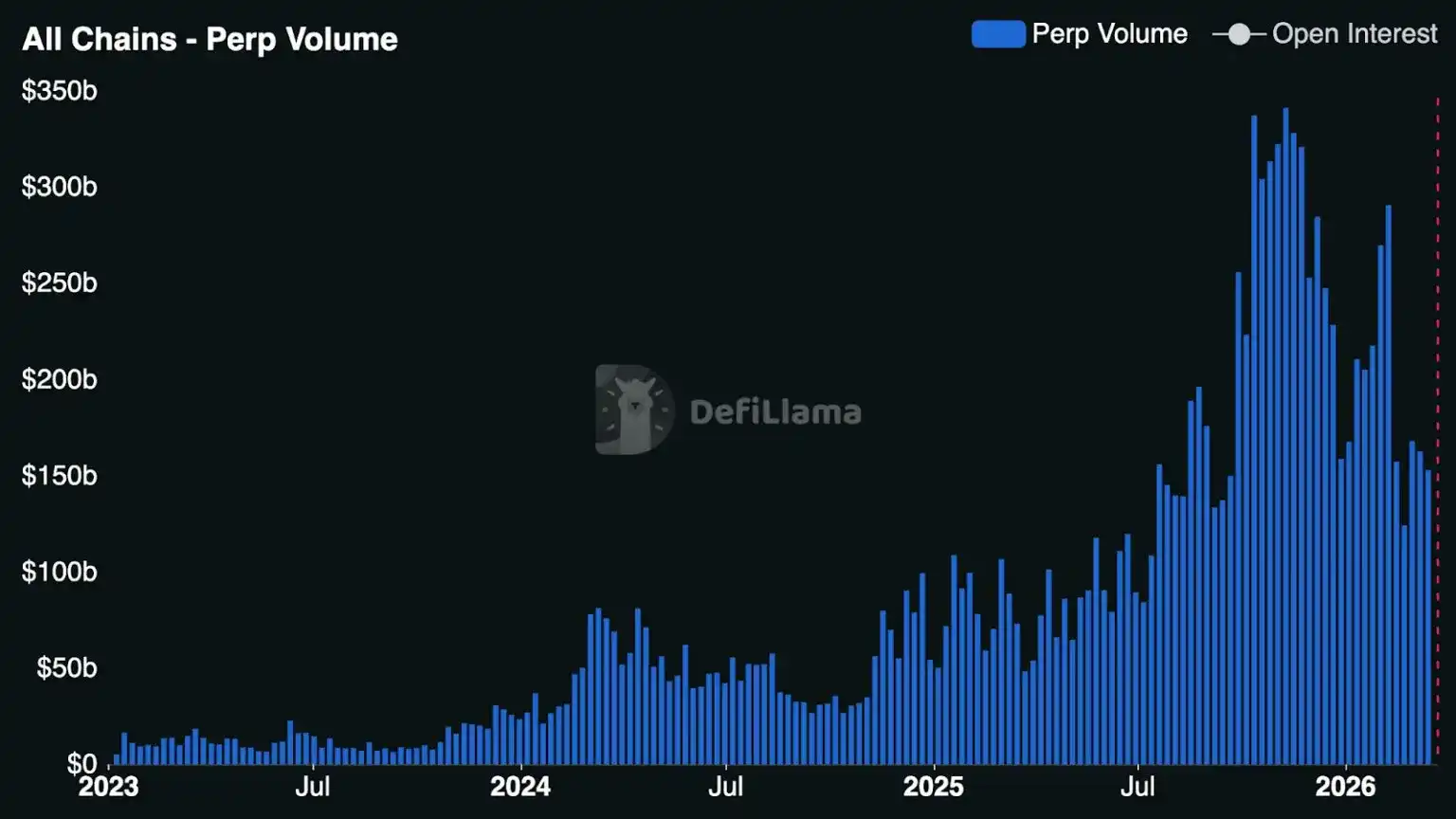

Hợp đồng vĩnh cửu ("perps") là các hợp đồng tương lai không bao giờ đáo hạn. Là một sáng tạo nguyên bản trong lĩnh vực crypto, chúng đã bùng nổ trên chuỗi vào năm 2025. Ngày nay, chúng đã trở thành một trong những thị trường lớn nhất trong lĩnh vực crypto, bao gồm các tài sản truyền thống, với khối lượng giao dịch lên tới hàng nghìn tỷ USD.

Năm ngoái, khối lượng giao dịch hợp đồng vĩnh cửu được thanh toán bởi các sàn giao dịch tập trung hàng đầu đạt 86,2 nghìn tỷ USD (tăng 47% so với cùng kỳ), trong khi tốc độ tăng trưởng của hợp đồng vĩnh cửu trên chuỗi còn đáng kinh ngạc hơn: khối lượng giao dịch của các sàn giao dịch phi tập trung (DEX) hàng đầu đạt 6,7 nghìn tỷ USD (tăng 346%). Hiện tại, khối lượng giao dịch của DEX chiếm khoảng 7,8% khối lượng giao dịch của sàn giao dịch tập trung (CEX), trong khi chỉ hơn một năm trước, tỷ lệ này chỉ khoảng 2,5%. [Lưu ý: Mặc dù một số ít nền tảng tập trung chịu sự quản lý của Hoa Kỳ cung cấp các sản phẩm tương tự hợp đồng vĩnh cửu cho nhà đầu tư Mỹ, nhưng tất cả các sàn giao dịch tập trung và phi tập trung đều hạn chế nhà đầu tư Mỹ giao dịch hợp đồng vĩnh cửu thực sự.]

Nhưng quan trọng hơn, hợp đồng vĩnh cửu đang dần thoát khỏi hình ảnh nguyên thủy crypto ngoài lề và bắt đầu thể hiện sức mạnh chuyển đổi cơ bản trong việc định hình lại hành vi giao dịch và cấu trúc thị trường.

Vậy, điều gì đã thúc đẩy sự phổ biến của hợp đồng vĩnh cửu? Tại sao lại là bây giờ? Nội dung dưới đây sẽ khám phá lý do tại sao các nhà giao dịch toàn cầu ngày càng ưa chuộng hợp đồng vĩnh cửu, cơ hội quy mô thị trường và những cơ hội mà các nhà xây dựng nhìn thấy.

Lược sử và sự phát triển của Hợp đồng Vĩnh cửu

Bản thân ý tưởng này thực ra còn lâu đời hơn ngành công nghiệp crypto. Về mặt lý thuyết, hợp đồng vĩnh cửu đã tồn tại từ năm 1993, khi Robert Shiller, người đoạt giải Nobel Kinh tế, đề xuất hợp đồng tương lai vĩnh cửu, ban đầu ông hình dung nó như một công cụ để phòng ngừa rủi ro giá trị bất động sản. Nhưng mãi đến năm 2016, với sự trỗi dậy của BitMEX và XBTUSD (hợp đồng hoán đổi vĩnh cửu Bitcoin tồn tại lâu nhất), hợp đồng vĩnh cửu mới trở nên phổ biến trong lĩnh vực crypto.

Mười năm sau, các sàn giao dịch hiện đại đã cung cấp hợp đồng vĩnh cửu bao gồm cổ phiếu, chỉ số, hàng hóa, lãi suất, định giá công ty khởi nghiệp, thậm chí cả giá GPU NVIDIA H100.

Trong nhiều năm, hợp đồng vĩnh cửu đã là động cơ doanh thu trị giá hàng tỷ USD cho các sàn giao dịch tập trung. Khi nhu cầu về đòn bẩy của các nhà đầu tư cá nhân ngày càng tăng, hợp đồng vĩnh cửu đã trở thành địa điểm chính cho việc phát hiện giá ngắn hạn, thanh khoản và hoạt động giao dịch – tại nhiều sàn giao dịch tập trung lớn ở Châu Á, khối lượng giao dịch của chúng gấp nhiều lần khối lượng giao dịch giao ngay.

Điều thay đổi trong một năm rưỡi qua là các sàn giao dịch hợp đồng vĩnh cửu phi tập trung bắt đầu thực sự ăn mòn thị phần hợp đồng vĩnh cửu của các sàn giao dịch tập trung. Với lợi thế cấu trúc là tự lưu ký, các DEX vĩnh cửu đang nhanh chóng thu hẹp khoảng cách với CEX về thanh khoản, hiệu suất và các tính năng dành cho nhà giao dịch tích cực.

Với thành công đột phá của các DEX vĩnh cửu như Hyperliquid, các ví crypto và ứng dụng hàng đầu đã bắt đầu hỗ trợ hợp đồng vĩnh cửu và tung ra trải nghiệm giao dịch chất lượng cao, giúp chúng tiếp cận hàng triệu người dùng. Vào nửa cuối năm 2025, giao diện người dùng (front-end) của các DEX vĩnh cửu đã bùng nổ – từ các ứng dụng di động giải trí đến các thiết bị đầu cuối giao dịch đa địa điểm phức tạp.

Đặc biệt, Hyperliquid, thông qua HIP-3 (Hợp đồng Vĩnh cửu do Nhà xây dựng Triển khai), đã phá vỡ ranh giới của những gì một DEX có thể cung cấp. Cơ chế này cho phép bất kỳ ai ra mắt thị trường vĩnh cửu trên sàn giao dịch mà không cần sự cho phép. Với HIP-3, các nhà xây dựng có thể niêm yết hầu hết mọi tài sản và kiếm được 50% chia sẻ phí trong khi quản lý oracle và tham số rủi ro của riêng họ.

Đồng thời, những người mới tham gia và đối thủ cạnh tranh như Avantis, Lighter, Ostium và Variational đã xuất hiện hoặc tăng tốc phát triển sản phẩm. Sự cạnh tranh ngày càng gay gắt buộc các DEX vĩnh cửu phải tạo sự khác biệt trong thiết kế sàn giao dịch, cấu trúc thị trường, hỗ trợ tài sản và tính không cần phép, đồng thời thúc đẩy một số nền tảng giao dịch tìm thấy sự phù hợp sản phẩm-thị trường mạnh mẽ trong các danh mục mới như hợp đồng vĩnh cửu tài sản thế giới thực (RWA).

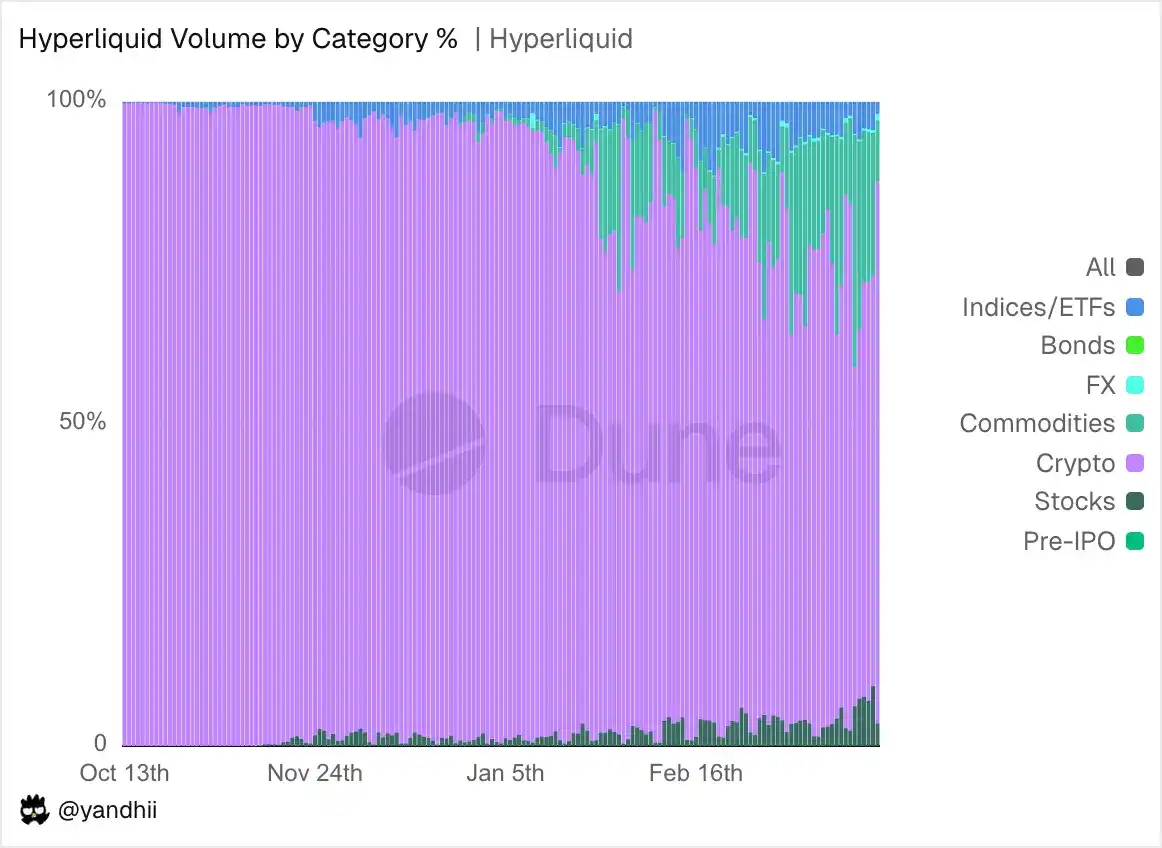

Trong nhiều năm, các nhà giao dịch hợp đồng vĩnh cửu chỉ đầu cơ vào tài sản crypto – BTC, ETH, SOL và các altcoin đuôi dài khác nhau. Nhưng vào cuối năm ngoái, khi khối lượng giao dịch hợp đồng vĩnh cửu giảm nhiệt đáng kể so với đỉnh gần đây trong đợt bán tháo rộng hơn của thị trường crypto, thì các hợp đồng vĩnh cửu RWA lại bắt đầu có sức hút. Một số ít DEX vĩnh cửu đã niêm yết hàng hóa, cổ phiếu và chỉ số cổ phiếu, mở rộng phạm vi tài sản có thể giao dịch để bao gồm NVIDIA, Samsung, thậm chí cả các công ty tư nhân như SpaceX, cũng như các hàng hóa như bạc, palladium.

Năm nay, sự tăng trưởng của hợp đồng vĩnh cửu RWA càng trở nên mạnh mẽ. Trong vài tuần gần đây, RWA đã chiếm tới 44% tổng khối lượng giao dịch của Hyperliquid và các cặp giao dịch RWA hiện đã ổn định trở thành một trong những cặp tạo ra phí giao dịch cao nhất trên sàn giao dịch này. Trên Ostium, RWA đã chiếm phần lớn khối lượng giao dịch của sàn giao dịch này trong nhiều tháng.

Các sàn giao dịch phi tập trung cũng thể hiện tốt trong việc thúc đẩy việc phát hiện giá đối với các RWA như dầu thô, đặc biệt là vào cuối tuần khi các sàn giao dịch truyền thống đóng cửa.

Với sự cất cánh của hợp đồng vĩnh cửu RWA, chúng tôi thấy ngày càng nhiều công ty bắt đầu phát triển các sản phẩm và doanh nghiệp liên quan đến hợp đồng vĩnh cửu. Chỉ trong 6 tháng qua, đã xuất hiện các sàn giao dịch mới, giao diện giao dịch, người triển khai thị trường và nhà cung cấp thanh khoản.

Các bên tham gia đổ xô vào lĩnh vực này bao gồm các công ty khởi nghiệp hoàn toàn mới, các công ty khởi nghiệp chuyển hướng sang hợp đồng vĩnh cửu và một số công ty fintech lớn nhất toàn cầu đang tích hợp giao dịch vĩnh cửu vào các sản phẩm hiện có của họ.

Tất cả những người chơi đa dạng này đều tập trung vào một cơ hội: hợp đồng vĩnh cửu có khả năng trở thành một trong những công cụ giao dịch thống trị trong lĩnh vực tài chính toàn cầu.

Cơ hội thị trường cho Hợp đồng Vĩnh cửu

Nhìn lại Tài chính Truyền thống (TradFi), quyền chọn là một trong những thị trường có quy mô lớn nhất và được giao dịch sôi động nhất toàn cầu. Chúng tồn tại trong tiền tệ, cổ phiếu, chỉ số, hàng hóa và ETF, là những công cụ cực kỳ mạnh mẽ và giàu biểu cảm, cho phép mọi người giao dịch dựa trên nhiều dự đoán khác nhau: thời điểm, biến động, phạm vi giá, v.v.

Nhưng nếu phóng to để quan sát hành vi giao dịch của các nhà đầu tư cá nhân, bạn sẽ thấy một lượng lớn hoạt động tập trung vào một danh mục quyền chọn cụ thể: mức độ tiếp xúc rủi ro theo hướng, có đòn bẩy, ngắn hạn. Một ví dụ nổi bật là quyền chọn 0DTE (Quyền chọn Ngày Đáo hạn bằng 0) – các nhà giao dịch đặt cược chi phí thấp để kiếm lợi nhuận đàn hồi cao từ các động thái trong ngày.

Loại hình giao dịch này là một trong những danh mục quyền chọn phát triển nhanh nhất. Năm 2025, khối lượng giao dịch trung bình hàng ngày của quyền chọn SPX (Chỉ số S&P 500) 0DTE đạt 2,3 triệu hợp đồng, tăng 51% so với cùng kỳ, chiếm 59% tổng khối lượng giao dịch quyền chọn SPX. Đáp ứng nhu cầu này, thị trường đã ra mắt một số sản phẩm chỉ số mới đáo hạn hàng ngày, bao gồm quyền chọn chỉ số ETF Bitcoin CBTX và MBTX, cũng như quyền chọn chỉ số Cboe Magnificent 10 theo trọng số bằng nhau.

Do đó, mặc dù quyền chọn có nhiều công dụng phức tạp – phòng ngừa rủi ro có cấu trúc, giao dịch biến động, giao dịch rời rạc, lồi (convexity - chỉ đặc điểm bất đối xứng giữa lợi nhuận và rủi ro : tổn thất tối đa của bạn là cố định, nhưng lợi nhuận tiềm năng về lý thuyết là vô hạn), v.v. – nhưng dòng tiền cực lớn và ngày càng tăng từ các nhà đầu tư cá nhân thực sự chỉ đang tìm kiếm mức độ tiếp xúc theo hướng, có đòn bẩy, ngắn hạn. Đây chính là nhu cầu mà hợp đồng vĩnh cửu có thể đáp ứng một cách hoàn hảo.

Sự đánh đổi là có thật: quyền chọn giỏi về rủi ro xác định và lợi nhuận lồi, và vẫn là công cụ mặc định để biểu thị biến động. Nhà giao dịch mất tối đa là khoản phí bảo hiểm (premium) họ đã trả. Còn với hợp đồng vĩnh cửu, toàn bộ vị thế ký quỹ có thể bị thanh lý. Nhưng đối với đòn bẩy theo hướng mà hầu hết các nhà giao dịch cá nhân thực sự muốn, hợp đồng vĩnh cửu có một số lợi thế cấu trúc:

- Luôn hoạt động. Thế hệ thị trường vĩnh cửu mới nhất giao dịch 24/7, không có giới hạn thời gian giao dịch hoặc khoảng thời gian đóng cửa. Đối với nhóm người dùng toàn cầu, gốc crypto, việc tiếp cận liên tục là một kỳ vọng đương nhiên.

- Không có giá thực hiện, không có ngày đáo hạn, không cần gia hạn. Với một vị thế liên tục duy nhất, nhà giao dịch không cần phải chọn tham số hàng ngày hoặc hàng tuần, quản lý ngày đáo hạn hoặc xây dựng lại vị thế. Họ có thể nắm giữ trong vài giây, vài tháng, hoặc về lý thuyết là mãi mãi.

- Mặt tiếp xúc rủi ro đơn giản hơn. Đối với hợp đồng vĩnh cửu, các yếu tố cân nhắc chính là giá, tài sản thế chấp và ngưỡng thanh lý. Đối với quyền chọn, ngay cả khi bạn đúng hướng, bạn vẫn có thể thua lỗ do suy giảm giá trị thời gian, thay đổi biến động ngụ ý và phụ thuộc đường dẫn. Hợp đồng vĩnh cửu loại bỏ những phức tạp này. Giao dịch là sự biểu đạt thuần túy của niềm tin theo hướng.

- Hiệu quả vốn cho mức độ tiếp xúc liên tục. Quyền chọn ngắn hạn yêu cầu trả trước toàn bộ phí bảo hiểm và gia hạn lặp lại. Hợp đồng vĩnh cửu yêu cầu ký quỹ – thường chỉ là một phần nhỏ của giá trị danh nghĩa – điều này thường hiệu quả hơn về vốn đối với các vị thế theo hướng trong ngày đến nhiều ngày.

Quyền chọn sẽ không biến mất. Chúng từ lâu đã là một phần của lịch sử tài chính và có thể sẽ duy trì vị thế thống trị trong một phần đáng kể các trường hợp sử dụng giao dịch, đặc biệt là khi liên quan đến rủi ro xác định và cấu trúc lợi nhuận phức tạp hơn. Nhưng đối với những dòng tiền khổng lồ và ngày càng tăng đang tìm kiếm đòn bẩy theo hướng Delta-1, hợp đồng vĩnh cửu đã thu về hàng nghìn tỷ USD khối lượng giao dịch và hàng tỷ USD doanh thu.

Điều này đặt ra câu hỏi: Khi hợp đồng vĩnh cửu phát triển từ một công cụ thích hợp thành một nguyên thủy giao dịch chủ đạo, giá trị sẽ được tích lũy ở tầng nào của ngăn xếp công nghệ?

Trong các thị trường truyền thống, các công ty có giá trị nhất thường được xây dựng trên cơ sở hạ tầng sàn giao dịch, chứ không phải ở chính tầng sàn giao dịch. Ví dụ, nhà môi giới dành cho nhà đầu tư cá nhân Robinhood có vốn hóa thị trường cao hơn so với sàn giao dịch Nasdaq cơ bản của nó.

Liệu mô hình này có giữ nguyên trong lĩnh vực crypto hay không – liệu các nền tảng như Hyperliquid, Lighter hoặc Ostium có thể tích lũy được hiệu ứng mạng đủ mạnh ở tầng sàn giao dịch hay không – là một trong những câu hỏi mở thú vị nhất trong lĩnh vực này.

Dù sao đi nữa, hoạt động của các nhà xây dựng đang mở rộng nhanh chóng. Chúng tôi thấy sự phát triển của các nhà phát triển trong các lĩnh vực sau:

- Lớp phân phối tùy chỉnh: Các giao diện người dùng (front-end) theo chiều dọc hoặc dành riêng cho đối tượng mục tiêu, chúng không chỉ trình bày thị trường mà còn đóng gói các tường thuật, chiến lược, trò chơi hóa hoặc các điểm chạm xã hội.

- Người tạo và vận hành thị trường (ví dụ: người triển khai HIP-3): Vận hành một thị trường phổ biến trên Hyperliquid về cơ bản cho phép người triển khai sở hữu một "sàn giao dịch mini" mà không cần xây dựng cơ sở hạ tầng sàn giao dịch phức tạp nhất. Những người triển khai ngày nay có thể chỉ mới chạm đến bề mặt của các dữ liệu hoặc yếu tố giá có thể được "vĩnh cửu hóa" trong tương lai.

- Cung cấp thanh khoản chuyên biệt: Các nhà tạo lập thị trường tập trung vào thị trường đuôi dài, sổ lệnh được thúc đẩy bởi sự kiện và quản lý kho hàng xuyên địa điểm.

- Cơ sở hạ tầng dữ liệu chuyên dụng cho vĩnh cửu: Xung quanh vị thế, tỷ lệ tài trợ, thanh lý, tín hiệu nhà giao dịch, mức độ tiếp xúc đòn bẩy, nhóm giữ chân, v.v., một hệ sinh thái gồm bảng điều khiển, trình khám phá khối, bản đồ nhiệt và công cụ phân tích do cộng đồng điều hành đã xuất hiện. Dữ liệu chín muồi hơn, chất lượng cao hơn, thời gian thực sẽ làm cho toàn bộ hệ sinh thái minh bạch và hiệu quả hơn cho tất cả các bên tham gia.

Tất nhiên, vẫn còn những câu hỏi mở và thách thức lớn, bao gồm phân phối, độ sâu thanh khoản cho các nền tảng giao dịch mới, độ tin cậy của oracle khi mở rộng phạm vi tài sản, các sự kiện cực đoan không thể tránh khỏi (sự kiện "10/10") và quy định (hiện hạn chế nhà đầu tư Hoa Kỳ truy cập các sản phẩm này). Khi hợp đồng vĩnh cửu "tốt nghiệp" khỏi bong bóng crypto nguyên bản và bước lên sân khấu chính của tài chính toàn cầu, đây đều là những vấn đề đau đầu khi trưởng thành có thể đoán trước được. Khi hệ sinh thái hợp đồng vĩnh cửu trưởng thành, câu hỏi không còn là liệu hợp đồng vĩnh cửu có thể mở rộng quy mô hay không, mà là khi chúng mở rộng quy mô, ai sẽ xây dựng các ứng dụng và cơ sở hạ tầng có giá trị nhất xung quanh chúng.