Tác giả: Liam 'Akiba' Wright

Biên dịch: Saoirse, Foresight News

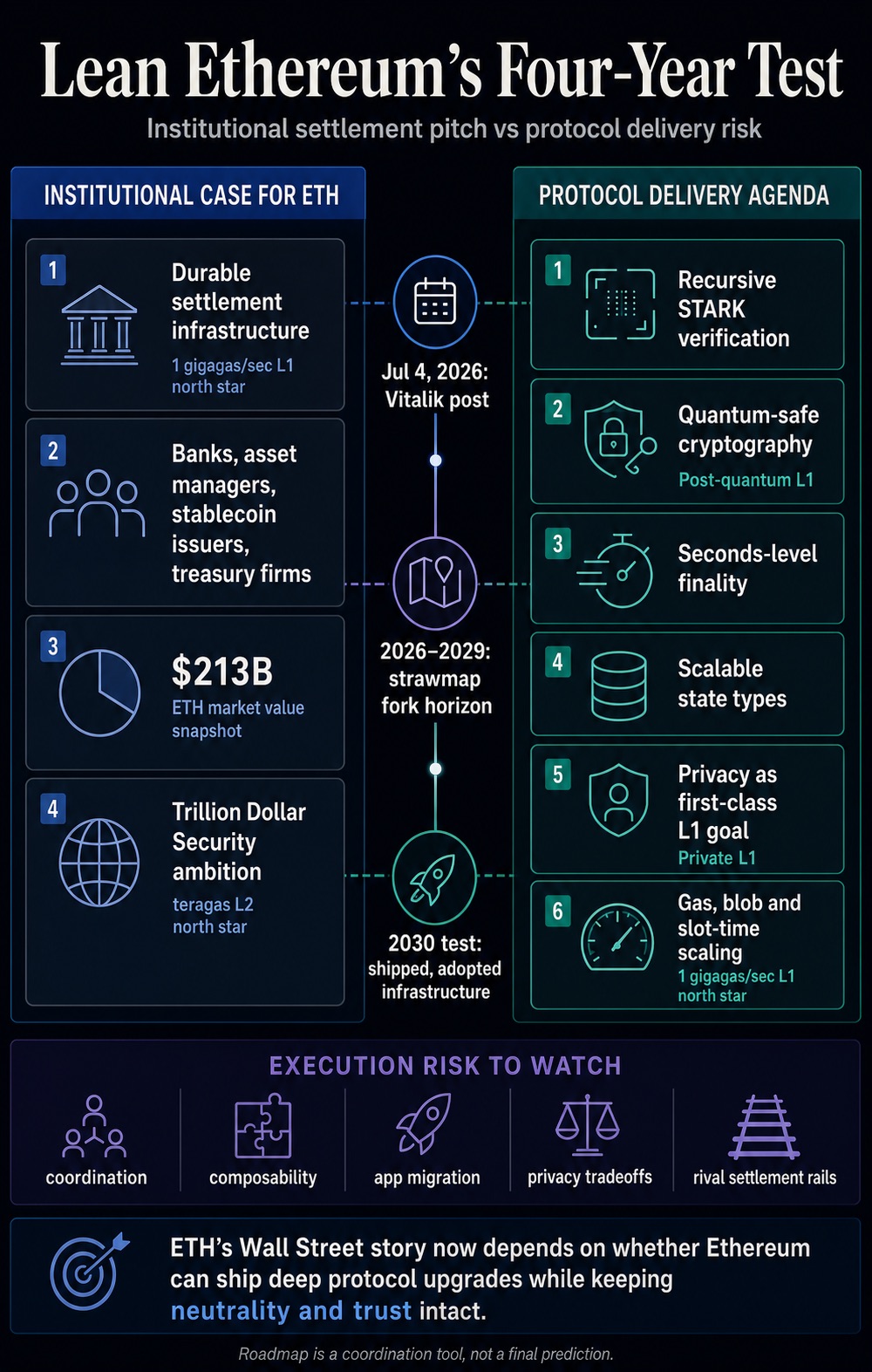

Bài viết "Ethereum Tinh Gọn" (Lean Ethereum) được Vitalik Buterin đăng trên nền tảng X vào ngày 4 tháng 7 đã vạch ra một lộ trình thời gian rõ ràng cho câu chuyện phát triển hướng tới thị trường thể chế của Ethereum: chuỗi công khai vốn được xem là cơ sở hạ tầng tài chính này, nay cần phải tự tái cấu trúc trong tầm nhìn của công chúng.

Trong bài đăng X được đăng vào cuối tuần, Vitalik định nghĩa "Lean Ethereum" là một bộ giải pháp nâng cấp tổng hợp kéo dài từ ba đến bốn năm, và coi đây là lần lặp lại chính lớn thứ ba của Ethereum sau khi hoàn thành nâng cấp The Merge.

Bản phác thảo kiến trúc của Ethereum Foundation được công bố kèm theo chỉ là tài liệu tham khảo để nhiều bên phối hợp, không phải là phương án cuối cùng đã được định hình. Nó thiết lập một số mục tiêu phát triển cốt lõi: đạt được tính cuối cùng của giao dịch trong vài giây, mạng chính xử lý 10 tỷ Gas mỗi giây, mở rộng mạng lớp hai lên cấp độ nghìn tỷ Gas, đạt được bảo mật hậu lượng tử ở lớp cơ sở, đồng thời liệt kê chức năng riêng tư là mục tiêu phát triển cốt lõi của lớp một.

Kế hoạch này cũng làm cho logic đầu tư vào ETH trở nên rõ ràng hơn. Các nhà đầu tư thể chế cần đánh giá: liệu Ethereum có thể duy trì định vị là nền tảng tài chính ổn định và đáng tin cậy trong chu kỳ tái cấu trúc lớp cơ sở kéo dài nhiều năm hay không. Và năng lực bảo đảm thanh toán vốn thu hút các thể chế của Ethereum cũng phải trải qua giai đoạn chuyển đổi nâng cấp toàn diện này một cách suôn sẻ.

Kế hoạch nâng cấp bốn năm "Lean Ethereum" được Vitalik công bố vào ngày 4 tháng 7 năm 2026, một bên là logic giá trị của Ethereum hướng tới các thể chế Phố Wall, một bên là sáu nhiệm vụ nâng cấp công nghệ cơ sở, đồng thời tồn tại các rủi ro triển khai như sự phối hợp đa bên, tổn hại khả năng kết hợp; trong bốn năm tới, Ethereum phải hoàn thành toàn bộ quá trình cải tạo lớp cơ sở và giữ vững thuộc tính trung lập đáng tin của mạng lưới, mới có thể hiện thực hóa tầm nhìn lớn về cơ sở hạ tầng thanh toán cấp thể chế.

Nhu cầu tài chính thể chế gặp cuộc đại biến đổi giao thức cơ sở

Việc Ethereum hướng tới Phố Wall từ lâu đã không chỉ dừng lại ở nghiệp vụ giao dịch giao ngay. Hiện nay, nhóm khách hàng mục tiêu của nó bao phủ các ngân hàng, công ty quản lý tài sản, bên phát hành stablecoin, bộ phận kinh doanh token hóa tài sản, cũng như các doanh nghiệp niêm yết đưa ETH vào bảng cân đối kế toán và sử dụng Ethereum làm nền tảng thanh toán.

Kế hoạch "Tài sản an toàn cấp nghìn tỷ" do Ethereum Foundation ra mắt vào năm 2025 đã chỉ rõ tầm nhìn lớn này: Ethereum muốn xây dựng một nền tảng đủ an toàn, để các cá nhân, doanh nghiệp, thể chế và thậm chí chính phủ có thể lưu ký tài sản khổng lồ trên chuỗi.

Và giải pháp "Lean Ethereum" chính là lộ trình nâng cấp được thiết kế riêng để hiện thực hóa tầm nhìn thể chế này.

Ethereum Foundation đặc biệt thiết lập mảng "Ethereum Thể Chế" như một cửa sổ tiếp xúc chính thức để kết nối ngân hàng, quản lý tài sản, doanh nghiệp niêm yết, dự án token hóa và các thể chế stablecoin; đồng thời thành lập Ethlabs, dựa vào vốn kho bạc để triển khai R&D, hỗ trợ cho câu chuyện giá trị tiền tệ của ETH. Bitmine, Sharplink và Joe Lubin tham gia sâu vào vận hành hai mảng lớn này, xây dựng hệ thống hỗ trợ bên ngoài phục vụ thị trường thể chế, trong khi Ethereum Foundation duy trì định vị trung lập của giao thức.

Bối cảnh ngành này khiến "Lean Ethereum" không đơn thuần chỉ là một giả định công nghệ. Nếu Ethereum muốn được quảng bá ra ngoài như một tài sản thế chấp thanh toán ổn định và đáng tin cậy, lộ trình này phải làm giảm sự không chắc chắn của ngành, chứ không phải tăng thêm rủi ro.

Dữ liệu thị trường từ CryptoSlate ngày 5 tháng 7 cho thấy, giá giao dịch ETH vào khoảng 1763 USD, tổng vốn hóa thị trường khoảng 2130 tỷ USD. Quy mô của Ethereum đã đủ lớn để hướng phát triển của giao thức ảnh hưởng đến dòng vốn thể chế, nhưng đồng thời tính biến động cũng khiến các tổ chức tài chính hết sức quan tâm đến rủi ro triển khai nâng cấp.

Đối với người phụ trách tài chính ngân hàng và doanh nghiệp, việc thẩm định kỹ ETH và mua bán tiền điện tử thông thường hoàn toàn khác nhau. Họ cần đánh giá liệu kiến trúc mạng lưới cơ sở mới toàn diện có thể duy trì tính dự đoán được của thanh toán trong quá trình đồng bộ cải tạo các ứng dụng, ví, máy khách, mạng lớp hai và các công cụ hỗ trợ riêng tư hay không.

Một lộ trình hoàn chỉnh chỉ có thể được thực thi và triển khai, mới có thể xây dựng một con đường đáng tin cậy từ Ethereum hiện tại, đến một phiên bản mạng lưới mới được nâng cấp toàn diện về mở rộng quy mô, bảo mật và vẫn giữ được tính trung lập. Và "Lean Ethereum" đang ở tại điểm mấu chốt trên con đường chuyển đổi này.

Tại sao toàn bộ giải pháp nâng cấp lại quan trọng đến vậy

Nhiều thay đổi cốt lõi được liệt kê trong bài viết của Vitalik, nếu chỉ coi là thuật ngữ chuyên môn thì rất dễ bị bỏ qua, mỗi thay đổi đều ảnh hưởng trực tiếp đến trải nghiệm sử dụng của thể chế:

Chứng minh STARK đệ quy thay đổi logic xác minh trên chuỗi, không lặp lại việc thực thi giao dịch đầy đủ, dựa vào chứng minh để giảm đáng kể chi phí kiểm tra chuỗi, nâng cao khả năng mở rộng. Đối với thể chế, điều này liên quan trực tiếp đến chi phí vận hành bảo trì dài hạn của hệ thống và độ tin cậy kiểm toán tài sản.

Hệ thống mã hóa kháng lượng tử: Đây là bố trí hướng đến tương lai lâu dài. Các ngân hàng, tổ chức quản lý tài sản cần lưu ký tài sản tồn tại hàng chục năm, hệ thống chữ ký và chứng minh cơ sở phải có khả năng chống lại các cuộc tấn công từ máy tính lượng tử trong tương lai; bản phác thảo này trực tiếp đặt mục tiêu bảo mật hậu lượng tử là mục tiêu phát triển cốt lõi của lớp mạng một, giải quyết ở cấp độ cơ sở giao thức.

Tối ưu hóa tính cuối cùng giao dịch và giới hạn Gas: Cả hai ảnh hưởng trực tiếp đến hoạt động kinh doanh hàng ngày của thể chế. Tốc độ xác nhận cuối cùng giao dịch nhanh hơn, có thể rút ngắn chu kỳ chờ đợi thanh toán tiền; tiếp tục điều chỉnh tăng giới hạn Gas, mở rộng dữ liệu Blob, rút ngắn khoảng cách tạo khối, thì nâng cao khả năng xử lý giao dịch của Ethereum, tránh việc người dùng và ứng dụng chuyển sang các chuỗi công khai khác do tắc nghẽn mạng. Mục tiêu hiệu suất một tỷ Gas ở lớp một, nghìn tỷ Gas ở lớp hai trong kế hoạch đầy tham vọng, cách diễn giải ở cấp độ thể chế rất rõ ràng: nếu Ethereum muốn tiếp nhận thêm nhiều nghiệp vụ thanh toán lớn, thì phải giải quyết điểm đau về thiếu hụt dung lượng mạng.

Tái cấu trúc lưu trữ trạng thái (phạm vi thay đổi lớn nhất): Đây là phần mang tính đột phá mạnh mẽ nhất trong toàn bộ giải pháp, trực tiếp thay đổi logic phát triển ứng dụng. Vitalik đề xuất, chế độ lưu trữ động hiện tại chỉ mở rộng quy mô nhỏ, đồng thời đưa ra tiêu chuẩn lưu trữ mới nhẹ nhàng. Đối với token ERC-20, NFT và đại đa số ứng dụng DeFi, sau khi thích ứng với tiêu chuẩn mới, phí giao dịch sẽ giảm mạnh; nhưng các hợp đồng chia sẻ phức tạp về logic, vẫn cần sử dụng lưu trữ động truyền thống. Kiến trúc lưu trữ mới này về bản chất là thông qua lợi thế về chi phí để hướng dẫn nhà phát triển hoàn thành di chuyển. Nếu tiêu chuẩn mới có thể giảm đáng kể chi phí trên chuỗi cho tài sản chủ lưu, nhà phát triển sẽ chủ động thích ứng; nhưng nếu gây ra sự chia cắt thanh khoản, phá vỡ khả năng kết hợp của giao thức, phá vỡ thói quen phát triển cố hữu của nhà phát triển, thì việc giảm phí cũng sẽ đi kèm với sự đánh đổi lớn. Cũng chính vì vậy, câu chuyện thanh toán hướng tới thể chế của Ethereum không chỉ là vấn đề công nghệ ở cấp độ mật mã học, mà còn là bài toán khó về thiết kế sản phẩm và quản trị trên chuỗi.

Chức năng riêng tư gốc ở lớp cơ sở: Chức năng riêng tư và kiến trúc lưu trữ thuộc cùng một loại chủ đề cốt lõi. Vitalik khẳng định rõ ràng rằng riêng tư đã là mục tiêu phát triển cốt lõi, bản phác thảo kiến trúc liệt kê hệ thống riêng tư gốc lớp một là hướng trọng điểm.

Ngân hàng, tổ chức quản lý tài sản triển khai nghiệp vụ, tự nhiên cần giao dịch bảo mật, kiểm soát tuân thủ và cơ chế thanh toán có thể dự đoán được. Ethereum lại không thể từ bỏ đặc tính cốt lõi là công khai có thể kiểm toán, trung lập không thiên vị. Nghiên cứu và phát triển về riêng tư của "Lean Ethereum" cần tìm được sự cân bằng giữa nhu cầu đa dạng, đồng thời đảm bảo tính dễ sử dụng của mạng lớp một.

Rủi ro cốt lõi: Bài toán khó về triển khai phối hợp đa bên

Bản thân bản phác thảo kiến trúc này cũng khách quan giải thích định vị của chính nó: muốn đưa ra một lộ trình chính thức cuối cùng bao phủ tất cả các bên liên quan của Ethereum về cơ bản là không thực tế, sự đồng thuận cuối cùng chỉ có thể hình thành dần dần, quá trình đầy rẫy sự không chắc chắn.

Tài liệu đồng thời nhấn mạnh, giải pháp này chỉ dùng để các bên phối hợp giao tiếp, không phải là dự đoán chính xác cho sự phát triển tương lai, khung thời gian kế hoạch chỉ để tham khảo, không thể hoàn toàn tin tưởng.

Và những giải thích bổ sung này, lại càng làm nổi bật giá trị của lộ trình này. Lý do chính khiến Ethereum có thể thu hút các tổ chức tài chính cạnh tranh lẫn nhau tham gia, là lợi thế cốt lõi về việc không bị kiểm soát bởi một doanh nghiệp duy nhất, duy trì tính trung lập của mạng lưới; nhưng thuộc tính trung lập này cũng khiến khó khăn phối hợp để triển khai nâng cấp giao thức, cao hơn rất nhiều so với chuỗi liên minh riêng tư.

Giải pháp "Lean Ethereum" do đó truyền tải hai tầng tín hiệu trái ngược nhau: Mặt tích cực: Ethereum đang nâng cấp toàn diện lớp cơ sở, thích ứng với tài sản giá trị cao, xác minh chứng minh quy mô lớn, kiểm tra chi phí thấp, lưu trữ phân tầng, riêng tư gốc, đồng thời bố trí trước rủi ro bảo mật lượng tử. Mặt tiềm ẩn rủi ro: Mạng lưới yêu cầu tất cả người dùng và thể chế, trong chu kỳ dài tái cấu trúc quy mô lớn ở lớp cơ sở, gánh chịu các loại rủi ro không chắc chắn do chuyển đổi mang lại.

Rủi ro không chỉ là kế hoạch thời gian hard fork, mà bao phủ toàn bộ chuỗi ngành: Nhà phát triển ứng dụng có thể hiểu thấu mô hình lưu trữ mới toàn diện hay không; nhà cung cấp ví và dịch vụ cơ sở hạ tầng có thể đồng bộ hoàn thành thích ứng giao thức hay không; người dùng có thể tiếp tục duy trì niềm tin trong nhiều lần lặp lại hay không; lộ trình mạng lớp một và lớp hai có thể thống nhất nhịp độ hay không; quản trị trên chuỗi có thể ưu tiên thúc đẩy nâng cấp khó khăn cao, tránh các chủ thể lợi ích lớn sa vào cuộc đấu quyền lực hay không.

Ngay cả khi tất cả các nâng cấp đơn lẻ đều được triển khai, toàn bộ kế hoạch multi-fork cũng có thể không đạt được mục tiêu dự kiến do hỗ trợ chậm trễ: thông lượng mạng tăng lên, nhưng kiến trúc ứng dụng không thích ứng đồng bộ; chức năng riêng tư triển khai, nhưng thể chế tuân thủ vẫn ưu tiên lựa chọn chuỗi được phép; tiêu chuẩn lưu trữ mới giảm phí giao dịch token thông thường, nhưng hợp đồng phức tạp vẫn bị ràng buộc bởi hệ thống cũ kỹ. Do đó, thể chế đánh giá sự thành công của quá trình chuyển đổi Ethereum, không thể chỉ nhìn vào việc công bố lộ trình, mà còn phải xem dữ liệu sử dụng trên chuỗi và tiến độ di chuyển của nhà phát triển.

Đứng từ góc nhìn thể chế, bài kiểm tra này đặc biệt khắt khe: Mạng thanh toán riêng tư có thể đưa ra biểu thời gian sản phẩm triển khai rõ ràng và ổn định, cái giá phải trả là mất đi thuộc tính mở; các đối thủ cạnh tranh chuỗi công khai khác thì tập trung vào thông lượng cao đơn giản trực tiếp, chi phí thực thi thấp.

Giải pháp mà Ethereum đưa ra là: Nền tảng chuỗi công khai mở và trung lập, cũng có thể lặp lại nhanh chóng, mang theo cơ sở hạ tầng tài chính lớn. Và "Lean Ethereum", làm cho cách nói này trở nên cụ thể và có thể đo lường được.

Bốn năm tới, Ethereum sẽ chấp nhận kiểm tra toàn diện

Thị trường sau đó sẽ thông qua một loạt hành động triển khai và phản hồi của nhà phát triển để đánh giá hiệu quả chuyển đổi: Liệu các bản nâng cấp Glamsterdam, Hegota có thể lên sóng đúng hạn hay không, tiến độ thúc đẩy hard fork I-star và các bản tiếp theo, việc mở rộng Gas và Blob có thể triển khai suôn sẻ hay không, tiến độ nghiên cứu và phát triển tính cuối cùng giao dịch, các nhóm ứng dụng công nhận kiến trúc lưu trữ mới hay coi đó là gánh nặng lớn.

Kịch bản phát triển lạc quan

Nếu quá trình nâng cấp Ethereum diễn ra suôn sẻ, giải pháp "Lean Ethereum" sẽ củng cố logic đầu tư vào ETH, tăng cường đáng kể độ tin cậy của Ethereum với tư cách là nền tảng thanh toán. Xác nhận giao dịch nhanh hơn, chi phí kiểm tra trên chuỗi thấp hơn, riêng tư gốc, bố trí trước bảo mật lượng tử, lưu trữ mở rộng phân tầng, sẽ khiến Ethereum không còn là một chuỗi công khai trưởng thành bám trụ hệ sinh thái hiện có, mà là một cơ sở hạ tầng tài chính có tiềm năng tăng trưởng bền vững.

Kịch bản phát triển bi quan

Nếu tiến trình nâng cấp đình trệ chậm trễ, lộ trình này ngược lại sẽ trở thành gánh nặng cho Ethereum. Các nhà đầu tư thể chế sẽ không chờ đợi vô hạn định để chuỗi công khai hoàn thành nâng cấp tăng tốc, cải tạo riêng tư, giảm phí và bảo mật lượng tử. Các bên phát hành stablecoin, nền tảng token hóa, vốn kho bạc doanh nghiệp sẽ trực tiếp chuyển sang mạng lưới nền tảng có chu kỳ triển khai ổn định hơn, ngay cả khi mạng lưới đó thiếu đặc tính trung lập mở của Ethereum.

Đây chính là sự thay đổi bản chất mà "Lean Ethereum" mang lại cho câu chuyện Phố Wall của ETH: Một mặt, nó lập luận rõ ràng cho thể chế về logic công nghệ của việc Ethereum tiếp tục đóng vai trò là lớp thanh toán tài sản kỹ thuật số giá trị cao, mặt khác, cũng tổng hợp cho nhà đầu tư thể chế một danh sách kiểm tra rủi ro hoàn chỉnh.

Trong bốn năm tới, Ethereum phải biến lộ trình trên giấy thành cơ sở hạ tầng có thể sử dụng được, đồng thời giữ vững lợi thế cốt lõi thu hút thể chế tham gia là chuỗi công khai trung lập, cả hai điều này đều không thể thiếu.