Tác giả:Wintermute

Biên dịch: Deep Tide TechFlow

Dẫn nhập của Deep Tide: Bài viết này được viết bởi một nhà giao dịch OTC của Wintermute, phân tích sâu về nguyên nhân gốc rễ của việc dòng vốn nhà đầu tư cá nhân rời khỏi thị trường tiền điện tử hiện nay. Các đợt tăng giá lịch sử của tiền điện tử thường được thúc đẩy bởi hoạt động đầu cơ của các nhà đầu tư cá nhân, nhưng dữ liệu mới nhất cho thấy các nhà đầu tư cá nhân đang đổ xô vào thị trường chứng khoán Mỹ với tốc độ kỷ lục, khiến thị trường tiền điện tử và thị trường chứng khoán Mỹ chuyển từ trạng thái "cùng tăng cùng giảm" sang trạng thái "bập bênh". Với việc biến động thị trường tiền điện tử giảm, rào cản gửi và rút tiền được hạ thấp, cùng với lợi thế phân tích mà AI mang lại cho nhà đầu tư cá nhân trên thị trường chứng khoán Mỹ, tiền điện tử không còn là lựa chọn hàng đầu cho hoạt động đầu cơ của họ. Hiểu được logic luân chuyển vốn này sẽ giúp chúng ta điều chỉnh lại khuôn khổ đầu tư đa tài sản.

Toàn văn như sau:

Mức độ hoạt động của các nhà đầu tư cá nhân luôn là động lực thúc đẩy thị trường tiền điện tử. Thông qua hoạt động đầu cơ, mua vào theo phản xạ khi giá giảm, và luân chuyển vốn linh hoạt giữa các loại token khác nhau, các nhà đầu tư cá nhân đã định nghĩa mọi chu kỳ chính trong lịch sử tiền điện tử. Nhưng dữ liệu mới nhất cho thấy mối quan hệ giữa nhà đầu tư cá nhân và thị trường tiền điện tử đang thay đổi.

Một thời gian qua, chúng tôi luôn nhắc nhở mọi người rằng thị trường chứng khoán Mỹ đang thu hút sự chú ý của các nhà đầu tư cá nhân, và điều này làm giảm tính thanh khoản của các altcoin. Dữ liệu mới nhất từ bộ phận chiến lược của J.P. Morgan, kết hợp với dữ liệu luồng vốn độc quyền của chúng tôi, tiếp tục khẳng định: thị trường chứng khoán Mỹ và tiền điện tử đang trở thành các tài sản rủi ro có thể thay thế cho nhau.

Đảo ngược tương quan

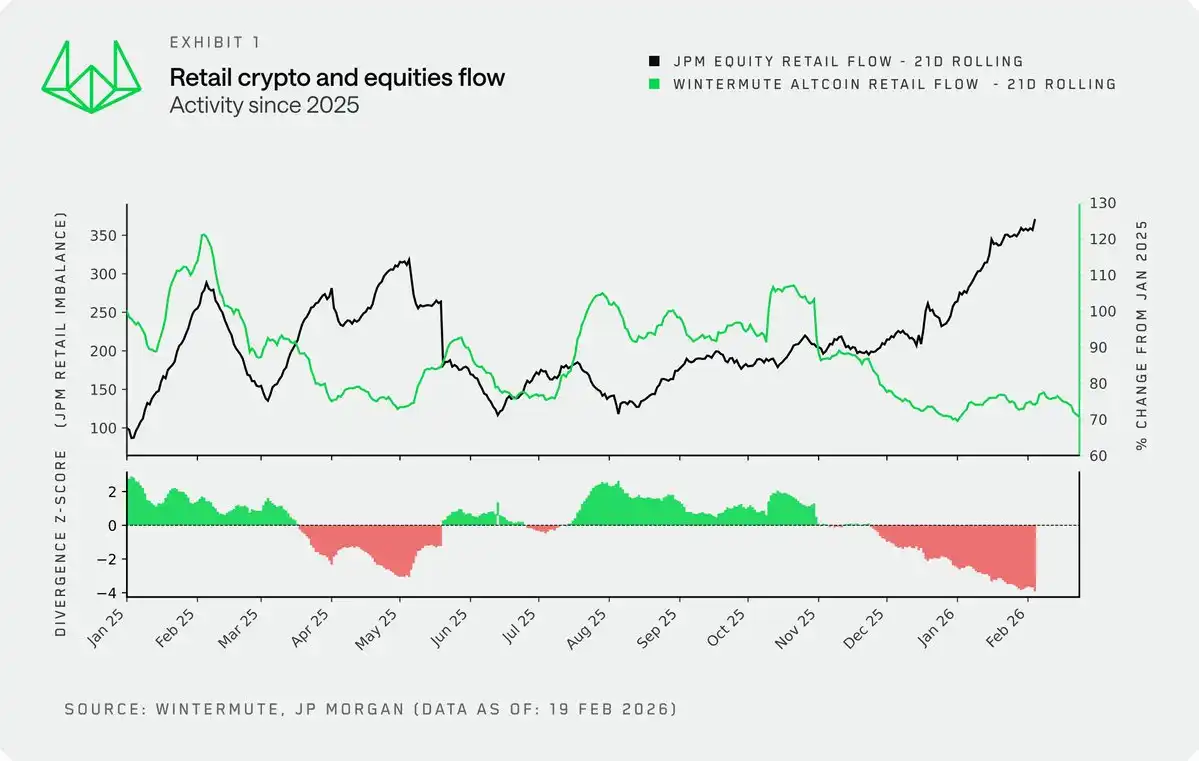

Bằng cách chồng lớp dữ liệu luồng vốn nhà đầu tư cá nhân độc quyền của Wintermute với dữ liệu dòng tiền nhà đầu tư cá nhân vào thị trường chứng khoán Mỹ của J.P. Morgan, chúng tôi có được một góc nhìn mới về mối quan hệ hoạt động của nhà đầu tư cá nhân giữa thị trường chứng khoán Mỹ và thị trường tiền điện tử.

Về mặt lịch sử, cả hai thường di chuyển cùng nhịp. Cho đến cuối năm 2024, khi cảm hứng rủi ro tăng lên thường đồng nghĩa với việc mua vào ở cả hai phía, bởi vì ở một mức độ nào đó, cả hai đều là nơi giải tỏa cho vốn nhàn rỗi (tham khảo dữ liệu M2) và cảm hứng rủi ro. Tuy nhiên, kể từ cuối năm 2024, mối liên hệ này đã bị phá vỡ. Hôm nay, chúng ta chứng kiến sự phân kỳ nghiêm trọng nhất trong lịch sử gần đây: các nhà đầu tư cá nhân đang đổ xô vào thị trường chứng khoán Mỹ với tốc độ kỷ lục, trong khi trên thị trường tiền điện tử, họ lại chọn cách nắm giữ và chờ đợi.

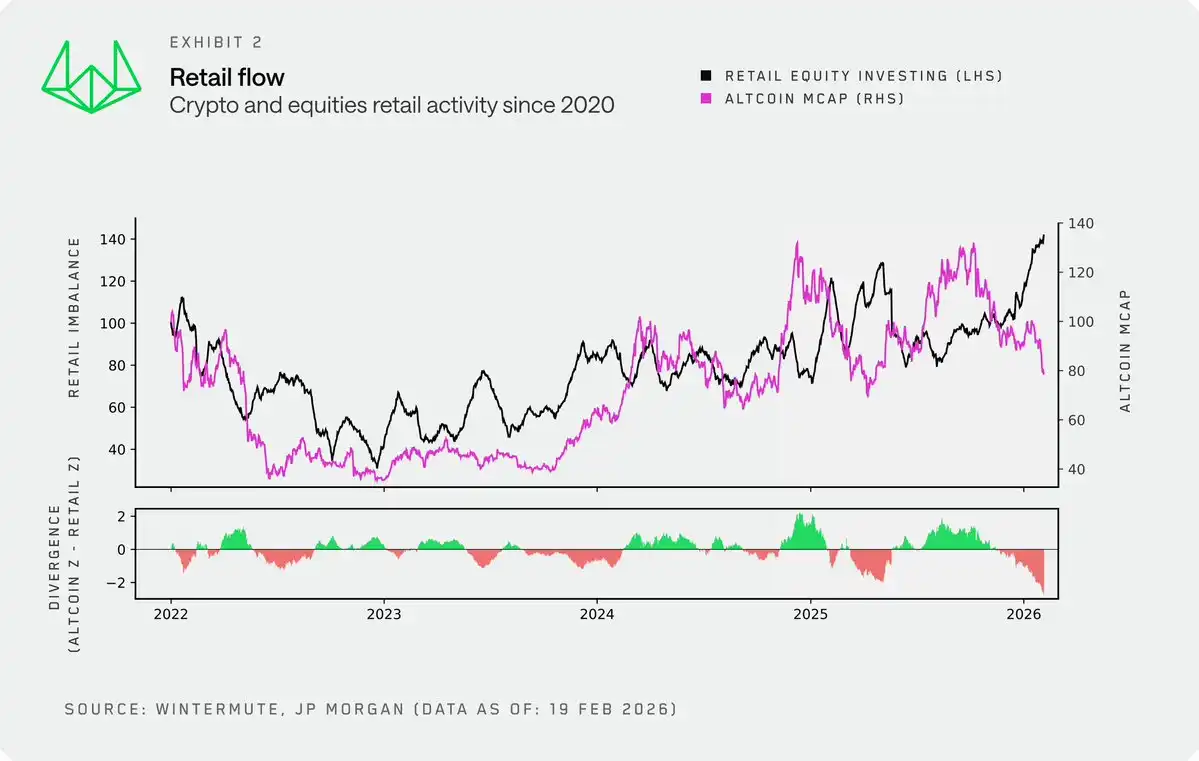

Nhìn dài hạn, chúng tôi sử dụng tổng vốn hóa thị trường của altcoin như một chỉ số thay thế cho mức độ hoạt động của nhà đầu tư cá nhân trong tiền điện tử về dài hạn. Nó phù hợp cao với dữ liệu dòng vốn nhà đầu tư cá nhân của chúng tôi và có lịch sử khách quan, dài hạn hơn. Từ năm 2022 đến cuối năm 2024, tiền điện tử và thị trường chứng khoán Mỹ nhìn chung biến động cùng chiều, các nhà đầu tư cá nhân coi cả hai như một phần của danh mục đầu tư rủi ro cao. Nhưng sự tách biệt vào cuối năm 2024 này nổi bật một cách đặc biệt, hành vi giao dịch của nhà đầu tư cá nhân cũng trở nên thiên về động lực ngắn hạn hơn, biến động thường xuyên hơn và thiếu tính cấu trúc.

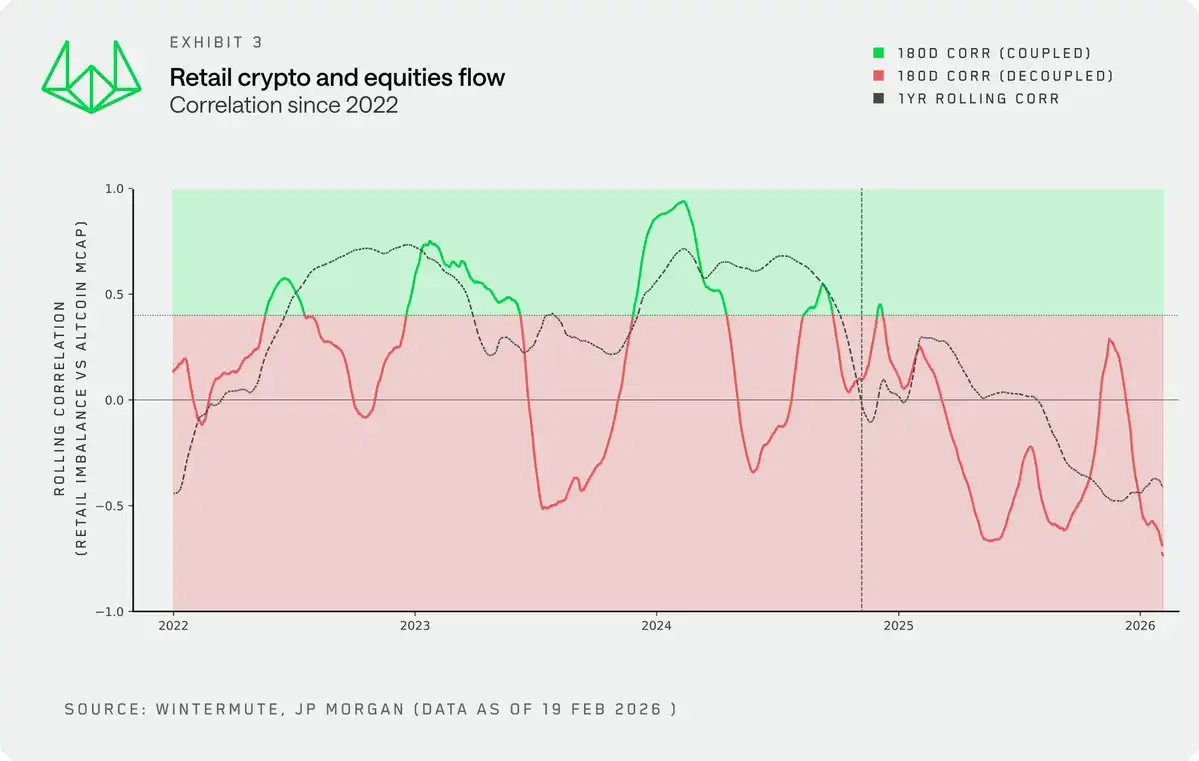

Mối tương quan luân phiên giữa mức độ hoạt động của nhà đầu tư cá nhân và vốn hóa altcoin xác nhận sự thay đổi này. Mối quan hệ vốn dĩ có biến động nhưng về tổng thể là tương quan thuận trước đây, giờ đây đã trở thành tương quan nghịch. Các nhà đầu tư cá nhân hiện đang phân bổ vốn theo kiểu "chọn một trong hai" giữa hai thị trường này, thay vì mua vào cùng lúc.

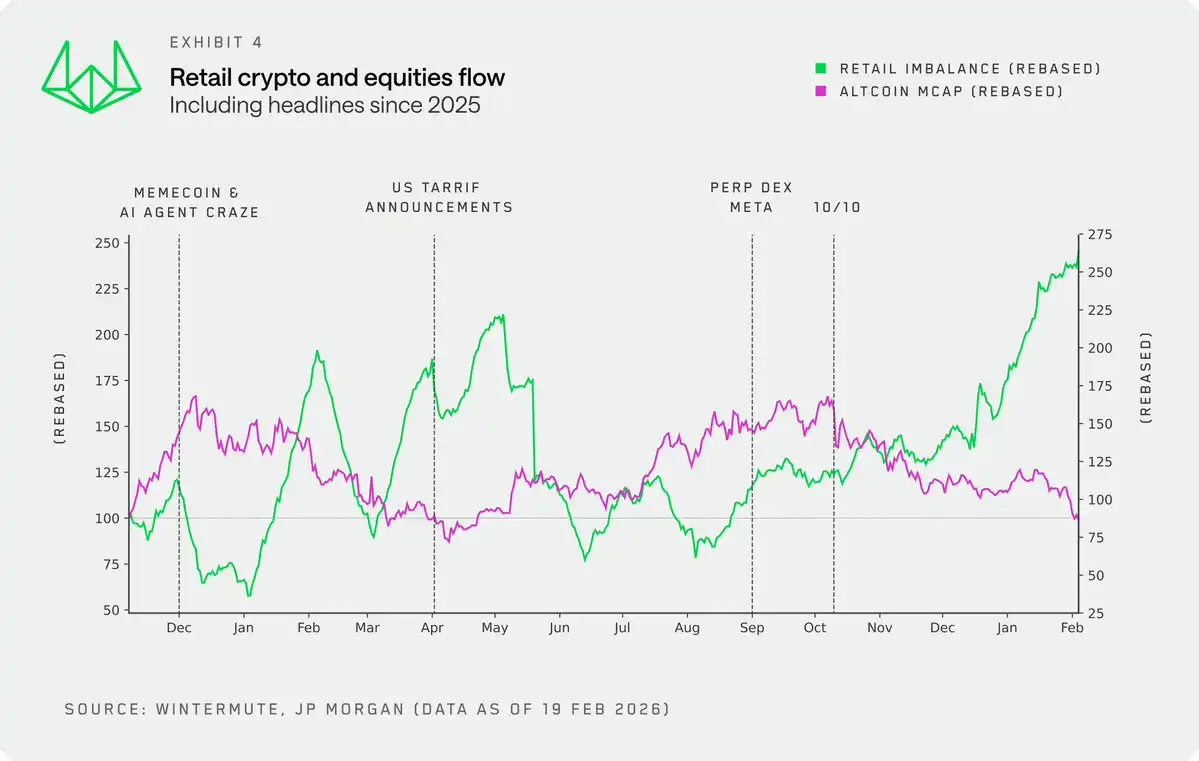

Tập trung vào năm 2025, kết hợp với các sự kiện xúc tác then chốt, sự thay đổi năng động này càng trở nên rõ ràng. Một số điểm thể hiện rất rõ:

- Khi mức độ hoạt động trên thị trường chứng khoán Mỹ trì trệ, Memecoin và các tác nhân AI (AI agents) đã có thời điểm tỏa sáng, các nhà đầu tư cá nhân chuyển nhu cầu đầu cơ sang các lĩnh vực này.

- Dù là trong thời gian công bố chính sách thuế quan vào tháng 4/2025 hay trong thời gian gần đây, các nhà đầu tư cá nhân vẫn tiếp tục mua vào một cách mạnh mẽ khi thị trường chứng khoán Mỹ giảm giá.

- Sau ngày 10 tháng 10, dòng tiền gần như hoàn toàn chuyển hướng sang thị trường chứng khoán Mỹ, và xu hướng này vẫn tiếp tục cho đến nay.

Quan hệ nhân quả

Phải làm rõ một điểm: Chúng tôi không cho rằng quy mô của các nhà đầu tư cá nhân trên thị trường tiền điện tử đủ lớn để rút vốn khỏi thị trường chứng khoán Mỹ. Ngược lại, chính sự nhiệt tình của các nhà đầu tư cá nhân trên thị trường chứng khoán Mỹ đã hút cạn tính thanh khoản của thị trường tiền điện tử.

Dữ liệu mới cũng xác nhận điều này. Mức độ hoạt động của nhà đầu tư cá nhân trên thị trường chứng khoán Mỹ đã trở thành một biến số mới, các nhà đầu tư tiền điện tử nên theo dõi sát sao chỉ số này để tìm kiếm cơ hội và thời điểm mà dòng vốn nhà đầu tư cá nhân có thể cung cấp lực mua bền vững cho thị trường tiền điện tử.

Bản thân biến động chính là sản phẩm

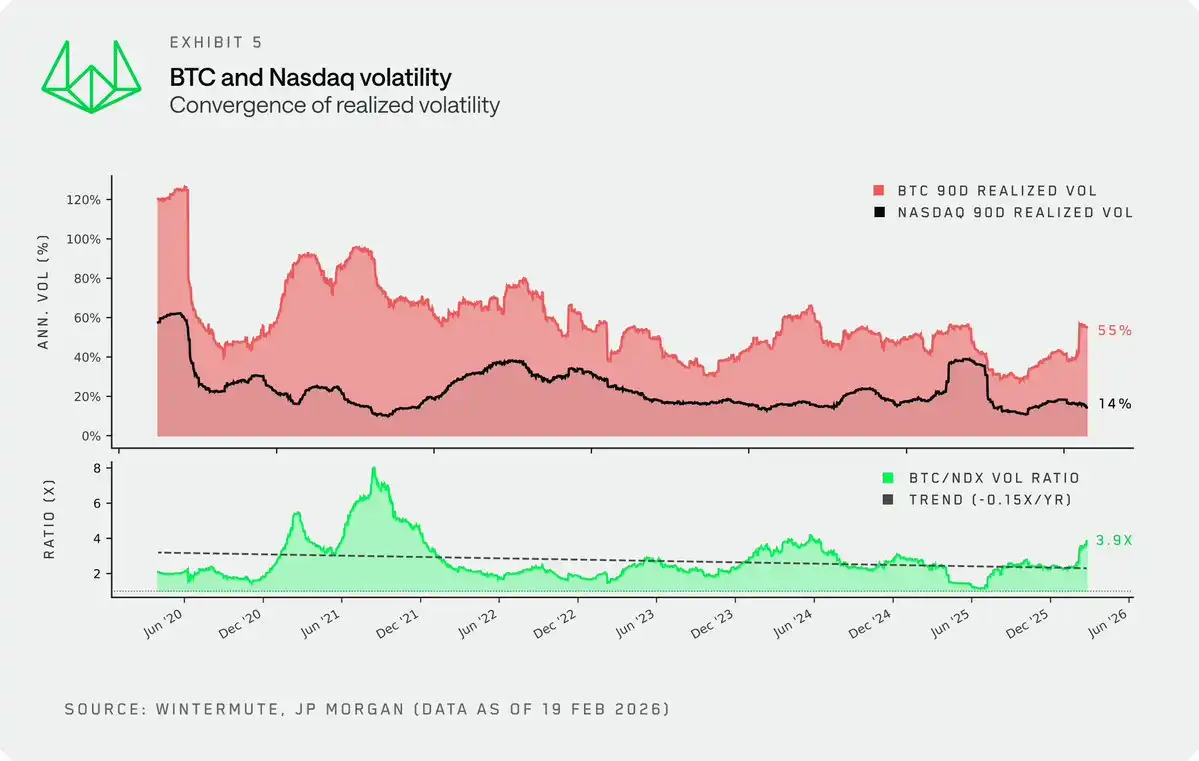

Mặc dù có nhiều lý do, nhưng một trong những lý do cốt lõi khiến các nhà đầu tư cá nhân hoạt động mạnh mẽ và bị thu hút vào thị trường tiền điện tử chính là đặc điểm biến động của tài sản này. Bản thân biến động chính là sản phẩm. Đây chính là động lực cốt lõi ban đầu thu hút các nhà đầu tư cá nhân vào thế giới tiền điện tử.

Tuy nhiên, mặc dù biến động của thị trường tiền điện tử vẫn vượt xa thị trường chứng khoán Mỹ, nhưng biến động đã thực hiện (realized volatility) của nó liên tục bị nén lại một cách có cấu trúc, và xu hướng này rất khó đảo ngược. Tỷ lệ biến động giữa BTC và chỉ số Nasdaq 100 (NDX) liên tục giảm, và trong nửa đầu năm 2025, tỷ lệ này thậm chí đã bị nén xuống dưới hai lần.

Suy nghĩ về một số yếu tố thúc đẩy then chốt:

- Thị trường trưởng thành. Sự gia tăng không ngừng của các nhà đầu tư tổ chức, cùng với sự xuất hiện của các công cụ thanh khoản mới như ETF và DAT, đã kìm hãm sự bùng nổ biến động điển hình do phản xạ có điều kiện gây ra trong các chu kỳ đầu.

- Quy mô thị trường. Tổng vốn hóa thị trường tiền điện tử hiện đạt 2,3 nghìn tỷ USD, ngay cả khi đã điều chỉnh giảm 40% so với mức cao nhất mọi thời đại (ATH), lượng vốn cần thiết để đẩy thị trường tăng giá hiện nay cũng lớn hơn rất nhiều so với năm năm trước.

Khi biến động bị nén lại, điểm bán hàng cốt lõi thu hút nhà đầu tư cá nhân của tiền điện tử cũng theo đó mà mờ nhạt dần. Kiểu tăng giảm mạnh đã định nghĩa chu kỳ tăng giá từ năm 21 đến 22 và thu hút cả một thế hệ nhà đầu tư cá nhân tham gia thị trường, giờ đây đã không còn nữa. Đối với các nhà đầu tư cá nhân theo đuổi biến động, thị trường chứng khoán Mỹ ngày càng trở nên hấp dẫn.

Yếu tố thúc đẩy công nghệ

Bên cạnh những thay đổi cấu trúc của bản thân thị trường tiền điện tử, các yếu tố thúc đẩy công nghệ cũng đang đẩy nhanh sự luân chuyển vốn này, và điểm này vẫn chưa được thảo luận đầy đủ trên thị trường.

- Thông suốt kênh đầu tư. Việc các nền tảng fintech và môi giới truyền thống tích hợp giao dịch tiền điện tử (hoặc các nền tảng gốc tiền điện tử tích hợp giao dịch chứng khoán Mỹ) quả thực đã làm giảm rào cản gia nhập thị trường, nhưng tác động sâu xa hơn của nó thể hiện ở việc "rút vốn". Trong các chu kỳ trước, quy trình gửi và rút tiền phức tạp đã khiến một khi tiền vào thị trường tiền điện tử thì bị khóa lại bên trong, từ đó thúc đẩy sự luân chuyển hữu cơ giữa các token khác nhau. Ngày nay, cùng một kênh gửi và rút tiền mượt mà đồng nghĩa với việc vốn có thể di chuyển tự do, không bị cản trở giữa tiền điện tử và thị trường chứng khoán Mỹ.

- Lợi thế nhận thức (The edge). Các nhà đầu tư cá nhân dường như ngày càng bị thu hút bởi thị trường chứng khoán Mỹ, một phần nguyên nhân nằm ở chỗ họ có được một lợi thế hoàn toàn mới thông qua AI. Các mô hình ngôn ngữ lớn (LLMs) đã nâng cao đáng kể khả năng phân tích của các nhà đầu tư cá nhân, khiến họ có cảm giác được cạnh tranh công bằng với các tổ chức.

Nhưng trên thị trường tiền điện tử, cảm giác này là không tồn tại. Mặc dù bạn cũng có thể phân tích các dự án tiền điện tử dựa trên dữ liệu, nhưng lĩnh vực tiền điện tử thiếu một khuôn khổ định giá mang tính đồng thuận và cơ chế nắm bắt giá trị token, đồng thời các mã thông báo có thể đầu tư lại đang mở rộng vô hạn, điều này khiến các nhà đầu tư cá nhân khó tìm thấy cảm giác "nắm chắc lợi thế" ở đây.

Kết luận

Các nhà đầu tư cá nhân từng là nguồn cung cấp nhu cầu theo phản xạ có điều kiện đáng tin cậy nhất của thị trường tiền điện tử, nhưng giờ đây, cảm hứng rủi ro của họ ngày càng được thỏa mãn ở nơi khác. Thị trường chứng khoán Mỹ cung cấp biến động cực kỳ cạnh tranh, mang lại cho nhà đầu tư cá nhân lợi thế phân tích ngày càng tăng, và thông qua cùng một App trên điện thoại, vốn có thể chuyển đổi liền mạch giữa thị trường tiền điện tử và thị trường chứng khoán Mỹ. Tiền điện tử vẫn có một vị trí trong danh mục đầu tư của các nhà đầu tư cá nhân, nhưng giờ đây nó chỉ là một trong nhiều công cụ đầu cơ, và không còn là phương tiện đầu cơ được ưu tiên lựa chọn hàng đầu.

Sự chuyển đổi này cũng nên định hình lại góc nhìn thị trường của các nhà đầu tư. Một số chỉ báo từng hiệu quả nay đã mất tác dụng. Đối với các nhà đầu tư tiền điện tử, để đạt được thành công, việc tìm kiếm các chỉ báo đi đầu về cảm hứng rủi ro và kết hợp chúng với khuôn khổ gốc của tiền điện tử là chưa đủ. Các nhà đầu tư ngày càng cần nhìn nhận tiền điện tử thông qua lăng kính của danh mục đầu tư đa tài sản, giống như cách đã trở thành thao tác tiêu chuẩn trên thị trường chứng khoán Mỹ và thị trường thu nhập cố định.