Nền tảng fintech lớn nhất châu Âu, Revolut, sẽ ngừng hỗ trợ USDT của Tether vào ngày 31 tháng 8. Tuy nhiên, việc gửi tiền bằng USDT sẽ bị vô hiệu hóa trên nền tảng này vào cuối tháng này.

Gã khổng lồ công nghệ thông báo với người dùng rằng những ai không chuyển tiền của họ trước cuối tháng 8 sẽ có USDT tự động được đổi sang tiền pháp định.

Theo nhà phân tích Max Karpis, động thái này có khả năng được thông báo dưới áp lực quy định. Ông lưu ý,

Revolut sẽ loại bỏ USDT vào ngày 31 tháng 8 năm 2026 (vì lý do quy định/rủi ro). Không lâu trước đó, họ đã mở rộng hỗ trợ để bao gồm chuyển tiền miễn phí và hoán đổi USDT/USDC 1:1. Giờ thì đảo ngược. Tuân thủ lại tấn công.

Khuôn khổ quy định tiền điện tử của EU, MiCA, hiện đã có hiệu lực. Do đó, động thái này có khả năng nhằm chặn các stablecoin và token không tuân thủ.

CEO Tether cho rằng MiCA "nguy hiểm" đối với stablecoin

Thú vị là, CEO Tether Paolo Ardoino đã công khai về việc không tìm kiếm sự chấp thuận của MiCA. Trên thực tế, ông cho rằng quy định này "tồi" và "Nguy hiểm" đối với stablecoin.

Vấn đề tôi gặp phải với MiCA là nó rất nguy hiểm cho stablecoin. Điều sẽ xảy ra vào năm tới là một vài ngân hàng ở châu Âu sẽ phá sản vì yêu cầu của MiCA rằng 60% dự trữ stablecoin phải được giữ trong các khoản tiền gửi bằng tiền mặt không được bảo hiểm tại các ngân hàng châu Âu.

Ông cũng lưu ý rằng chỉ có các ngân hàng nhỏ chấp nhận các công ty tiền điện tử, vì các ngân hàng lớn như UBS không sẵn lòng chấp nhận kinh doanh stablecoin. Với Ardoino, điều này sẽ rủi ro vì việc mua lại hơn 20% USDT có thể nhanh chóng kích hoạt một cuộc khủng hoảng ngân hàng.

Ông tin rằng MiCA được thiết kế để định vị đồng Euro Kỹ thuật số nhằm kiểm soát dòng tiền. Do đó, ông lựa chọn giữ USDT an toàn cho các thị trường mới nổi phụ thuộc nhiều vào nó.

Liệu rủi ro tương tự có áp dụng cho USDC của Circle hay stablecoin Euro EURC hay không thì chưa rõ. Tuy nhiên, Circle đã được chấp thuận MiCA và dường như đã được hưởng lợi vào tháng trước khi thời kỳ chuyển tiếp MiCA kết thúc.

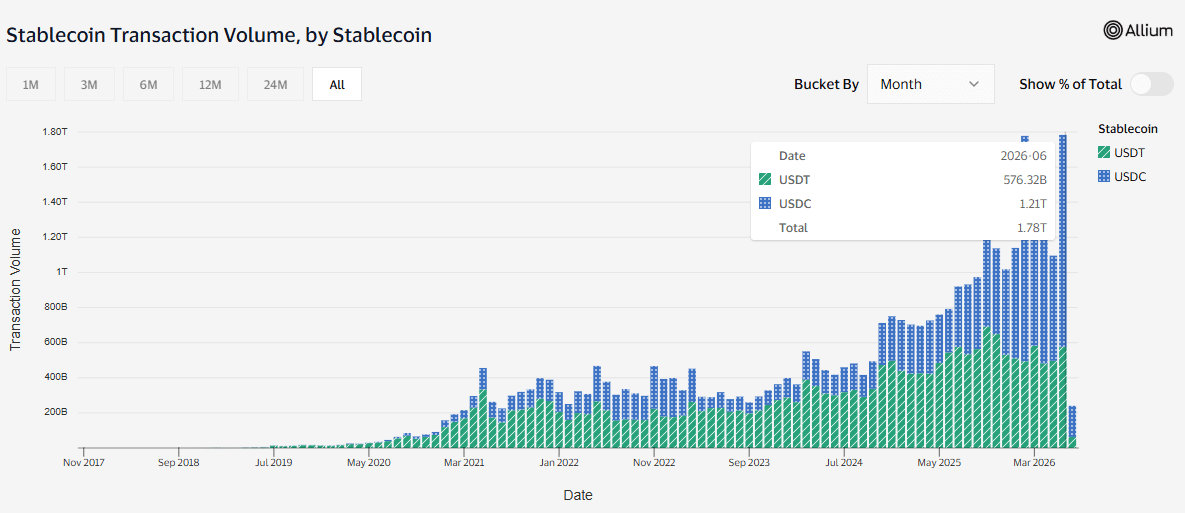

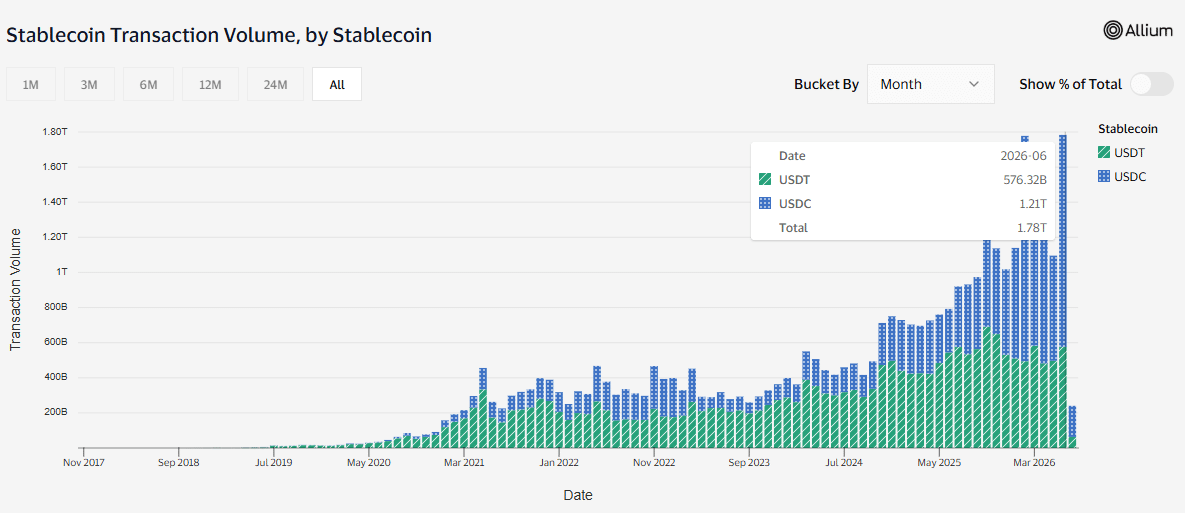

Theo dữ liệu của Visa, USDC đã ghi nhận khối lượng chuyển tiền 1,21 nghìn tỷ USD vào tháng 6, gấp đôi USDT của Tether. Đây là khối lượng chuyển tiền hàng tháng cao thứ hai sau kỷ lục 1,28 nghìn tỷ USD của tháng 2 giữa lúc mức độ áp dụng tăng trên hầu hết các blockchain.

Trên thực tế, chưa đầy một tuần vào tháng 7, khối lượng USDC đã gấp 3 lần USDT, nhấn mạnh một sự thay đổi có khả năng liên quan đến khuôn khổ MiCA. Người dùng trên khắp EU hoặc những người gửi tiền đến lục địa này có thể đang chọn USDC thay vì USDT.

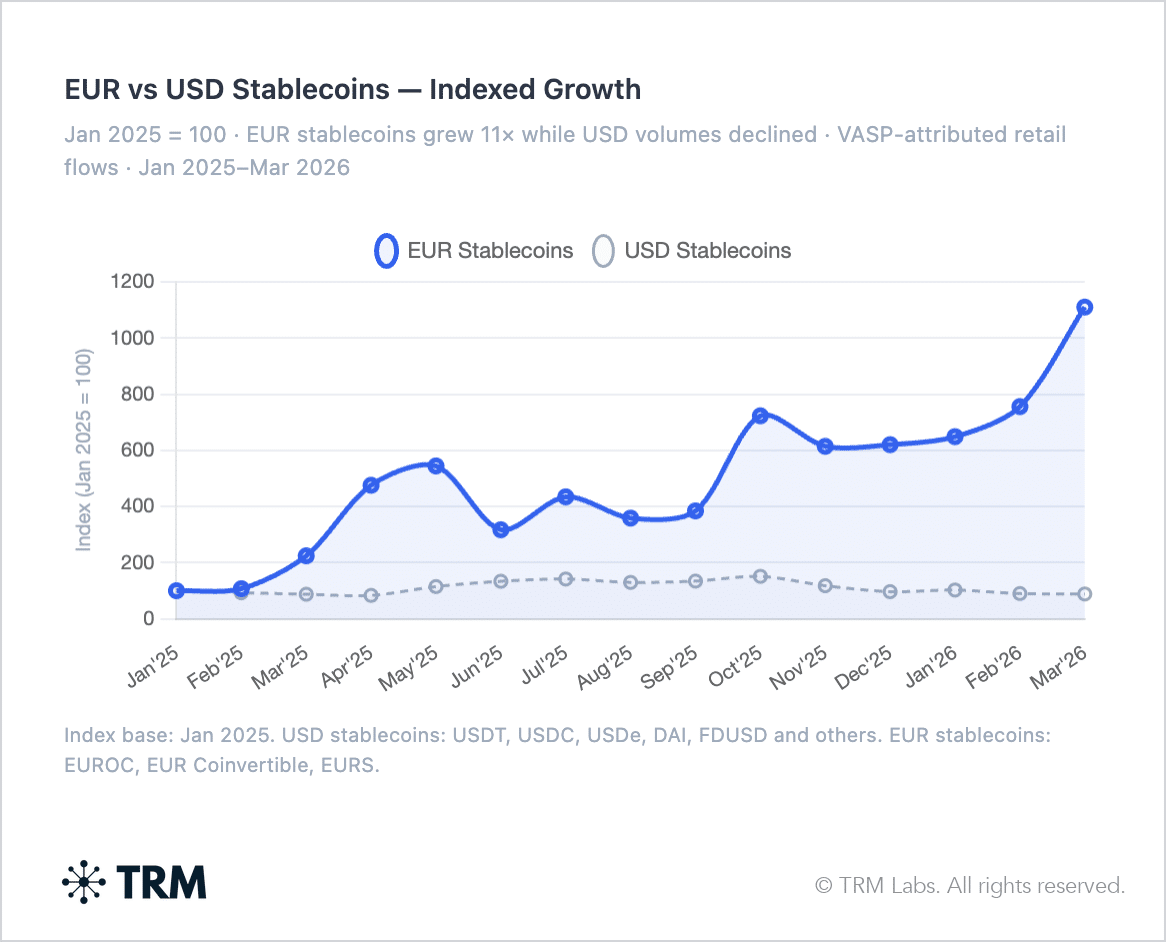

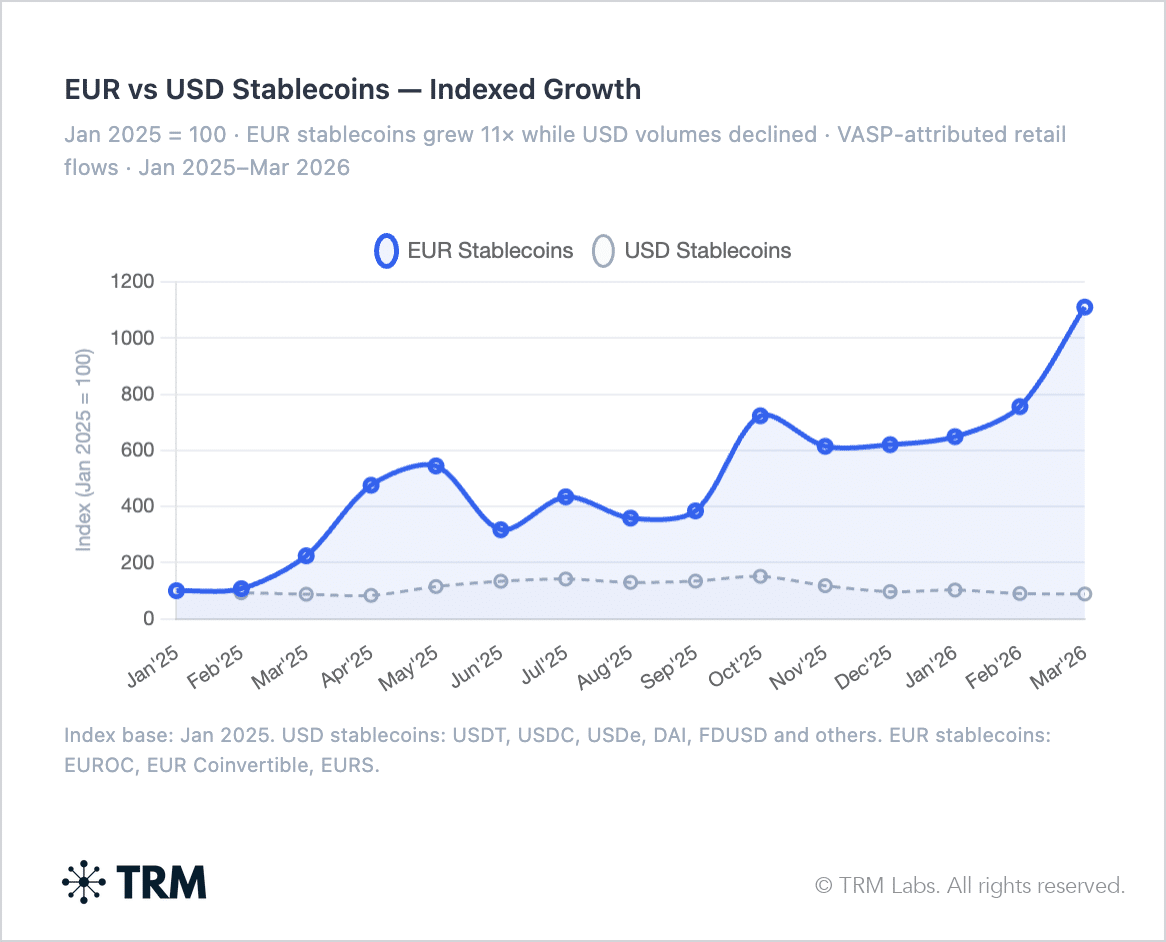

Sự thay đổi cũng rõ ràng trên các stablecoin dựa trên đồng đô la Mỹ và Euro. Loại sau tăng trưởng gấp 11 lần trong khi khối lượng stablecoin dựa trên USD thu hẹp.

USDT của Tether vẫn thống trị thị trường stablecoin về mặt nguồn cung. Vẫn còn phải xem liệu Circle có thu hẹp khoảng cách khi Revolut và các nền tảng EU khác tiếp tục loại bỏ USDT hay không.

Tóm tắt cuối cùng

- Revolut sẽ loại bỏ USDT trước ngày 31 tháng 8 và ngừng chấp nhận tiền gửi từ stablecoin này vào cuối tháng 7.

- Khối lượng chuyển tiền USDC đạt 1,21 nghìn tỷ USD, gấp đôi USDT của Tether, càng nhấn mạnh tác động của MiCA đối với việc áp dụng stablecoin.

![Ether.fi [ETHFI] hướng đến $0,40 tiếp theo sau mức tăng 11% – Nhiều lợi nhuận hơn phía trước NẾU…](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/5822c43d22b846688307a43e35654969.jpg)