Tác giả: Elad Gil (Phân tích dữ liệu: Shreyan Jain)

Biên dịch: Deep Tide TechFlow

Lời dẫn của Deep Tide: Đội ngũ của Elad Gil đã liên tục theo dõi sự phân bố giá trị thị trường của các kỳ lân toàn cầu trong sáu năm, dữ liệu năm 2025 chỉ ra một kết luận rõ ràng: Vùng Vịnh San Francisco đang trở thành một siêu cụm AI generative, với 91% giá trị thị trường của các kỳ lân AI toàn cầu tập trung trong bán kính một giờ lái xe. Đồng thời, tốc độ ra đời của các kỳ lân mới chậm lại, nhưng định giá trung bình của các kỳ lân hiện có đạt mức cao nhất trong sáu năm. Báo cáo này sử dụng dữ liệu cứng để tiết lộ trọng tâm quyền lực của hệ sinh thái khởi nghiệp toàn cầu đang ngày càng nghiêng về Hoa Kỳ và Vùng Vịnh.

Tất cả dữ liệu tính đến ngày 31 tháng 12 của năm tương ứng, "2025" trong văn bản dưới đây đề cập đến giá trị thị trường tại thời điểm ngày 31 tháng 12/2025 hoặc ngày 1 tháng 1/2026.

Hai năm qua, chúng ta đã trải qua sự điều chỉnh thị trường thời hậu lãi suất 0%, sự bùng nổ của các phòng thí nghiệm AI tiên phong như OpenAI và Anthropic, cùng những tranh luận liên tục xung quanh "bong bóng AI". Dữ liệu cho thấy Vùng Vịnh San Francisco đã phát triển thành một siêu cụm AI, với 91% giá trị thị trường tư nhân của AI toàn cầu tập trung trong bán kính một giờ lái xe.

Phân tích các năm trước có thể tham khảo: 2019, 2020, 2021, 2023.

Phát hiện cốt lõi

- AI generative biến Vùng Vịnh thành siêu cụm. Vùng Vịnh hiện chiếm khoảng 39% giá trị thị trường kỳ lân toàn cầu, gấp hơn 4 lần thành phố đứng thứ hai, trong khi một năm trước con số này chỉ là 29%. Nếu chỉ xét các kỳ lân AI generative, tỷ lệ của Vùng Vịnh lên tới 91%.

- Vị thế thống trị tuyệt đối của các kỳ lân Hoa Kỳ. Hoa Kỳ đã bổ sung gần 1,2 nghìn tỷ USD giá trị kỳ lân trong năm qua, chiếm khoảng 65% toàn cầu. Châu Âu đã vượt Trung Quốc về thị phần giá trị thị trường, nhưng cũng chỉ khoảng 10%.

- Thế hệ kỳ lân mới tập trung hơn ở Hoa Kỳ và Vùng Vịnh. Trong số các kỳ lân ra đời từ năm 2023 trở đi, Hoa Kỳ chiếm 83% tổng giá trị thị trường, trong khi con số này của nhóm ra đời trước và trong năm 2022 chỉ là 60%. Tỷ lệ của Vùng Vịnh còn ấn tượng hơn: thế hệ mới 63%, thế hệ cũ 33%.

- Tốc độ ra đời kỳ lân mới đang chậm lại. Từ 2022 đến 2025 chỉ có khoảng 300 kỳ lân mới được thêm vào, trong khi ba năm trước đó vượt quá 900.

- Nhưng các kỳ lân hiện có có giá trị hơn bao giờ hết. Tổng số kỳ lân chỉ tăng 6% so với cùng kỳ, nhưng tổng giá trị thị trường tăng 33%. Định giá trung bình của mỗi kỳ lân đạt mức cao nhất trong sáu năm.

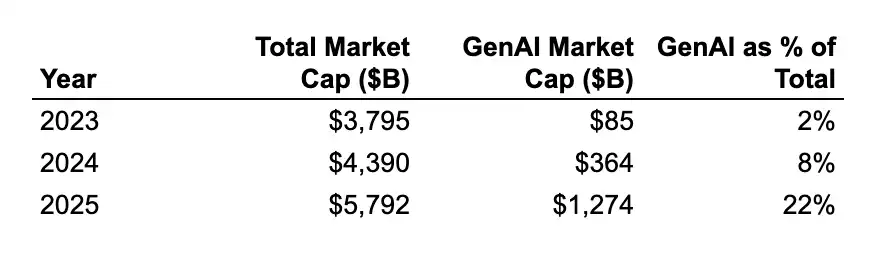

- Tăng trưởng định giá chủ yếu do các công ty AI thúc đẩy. Năm 2025, định giá trung bình của các kỳ lân AI generative tăng khoảng 2,2 tỷ USD so với cùng kỳ, trong khi các kỳ lân không phải AI chỉ tăng khoảng 400 triệu USD. Tỷ trọng của AI generative trong tổng giá trị kỳ lân toàn cầu đã tăng vọt từ 2% năm 2024 lên 22%. Mức độ tập trung của Vùng Vịnh sẽ tiếp tục mở rộng.

- Các trung tâm kỳ lân tập trung quanh các ngành cụ thể. 6 trong số 10 kỳ lân hàng đầu của Vùng Vịnh là công ty AI; 7 trong số 10 kỳ lân hàng đầu của New York là công ty fintech/crypto; 3 trong số 5 kỳ lân hàng đầu của Los Angeles là công ty quốc phòng/hàng không vũ trụ (SpaceX, Anduril, Relativity, chiếm 83% tổng giá trị thị trường của LA), và 4 công ty tiêu dùng trong top 10.

Giải thích dữ liệu

Tất cả dữ liệu gốc đến từ CB Insights, có thể xem tại đây. Một vài lưu ý:

Việc cập nhật các vòng gọi vốn tư nhân trong bộ dữ liệu công khai có độ trễ, định giá của một số kỳ lân có thể không phải là mới nhất. Ví dụ, các vòng gọi vốn mới nhất của Anduril, Stripe và SpaceX không được phản ánh trong dữ liệu.

Giá trị thị trường kỳ lân chỉ là một chỉ số đại diện thô, chậm trễ cho mức độ hoạt động của hệ sinh thái khởi nghiệp, và khó tránh khỏi sai số trong việc ánh xạ công ty với định giá, thành phố, ngành. Nhưng chúng tôi tin rằng dữ liệu về cơ bản là chính xác.

Mức độ tập trung của các kỳ lân

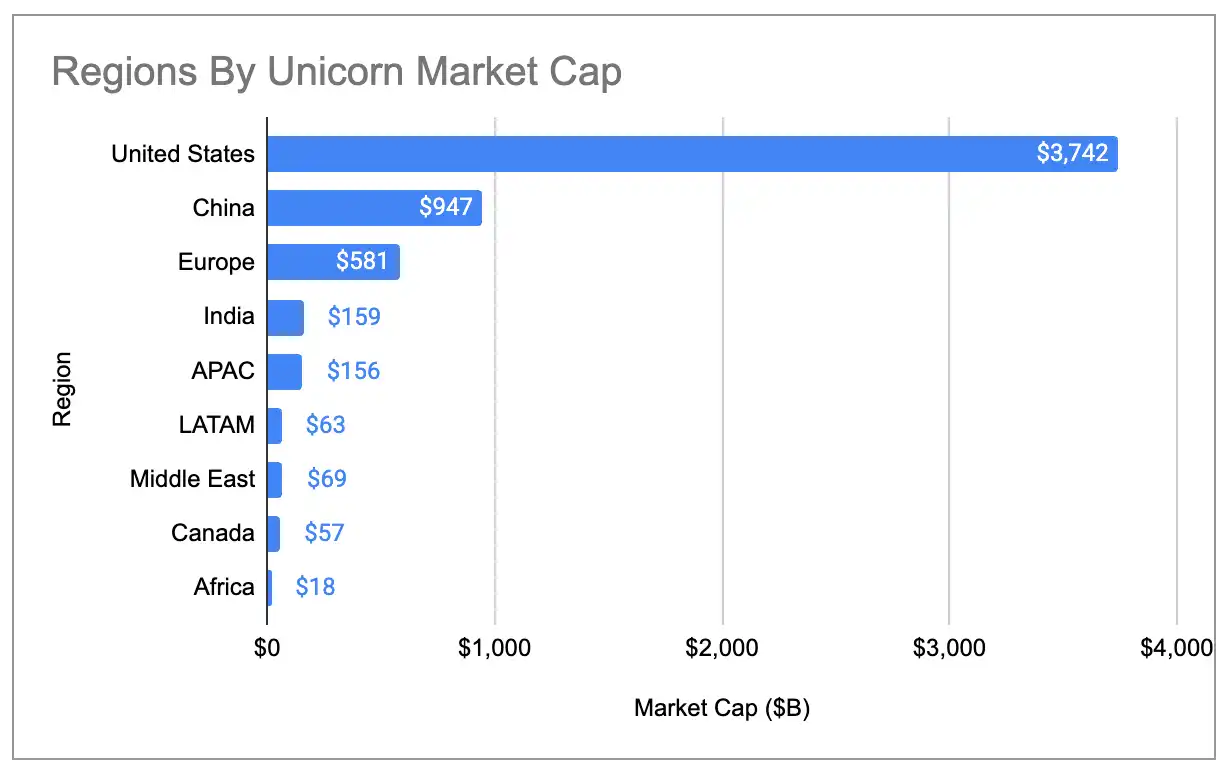

Mức độ tập trung địa lý của giá trị thị trường kỳ lân toàn cầu đạt mức cao nhất lịch sử. Hoa Kỳ chiếm 65% tổng giá trị thị trường kỳ lân, tăng so với 58% một năm trước và 44% năm 2020. Thị phần của Hoa Kỳ gấp khoảng 4 lần Trung Quốc, nước đứng thứ hai.

Chú thích: Tỷ trọng giá trị thị trường kỳ lân theo quốc gia (bao gồm ba giá trị ngoại lệ lớn)

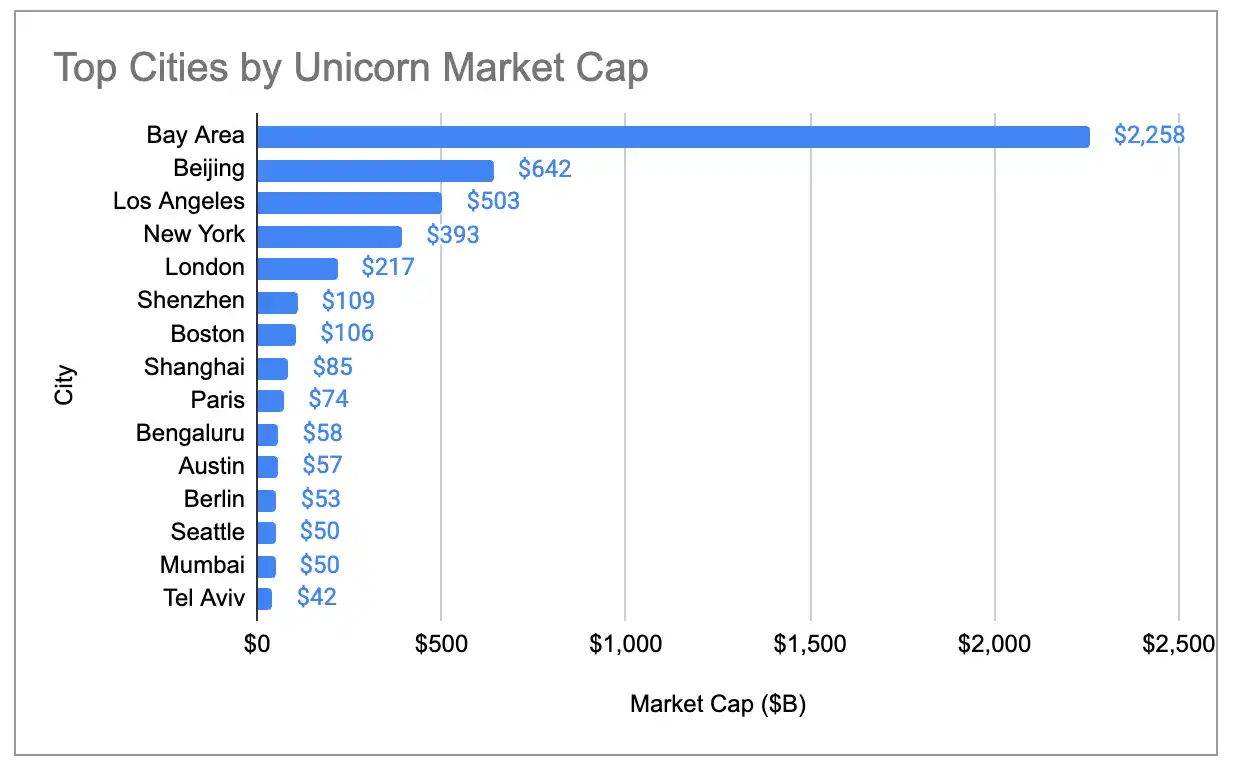

Giá trị thị trường kỳ lân của Vùng Vịnh cũng gấp hơn 4 lần thành phố đứng thứ hai, tỷ trọng toàn cầu tăng từ 29% năm 2024 lên 39%:

Chú thích: Tỷ trọng giá trị thị trường kỳ lân theo thành phố (bao gồm ba giá trị ngoại lệ lớn)

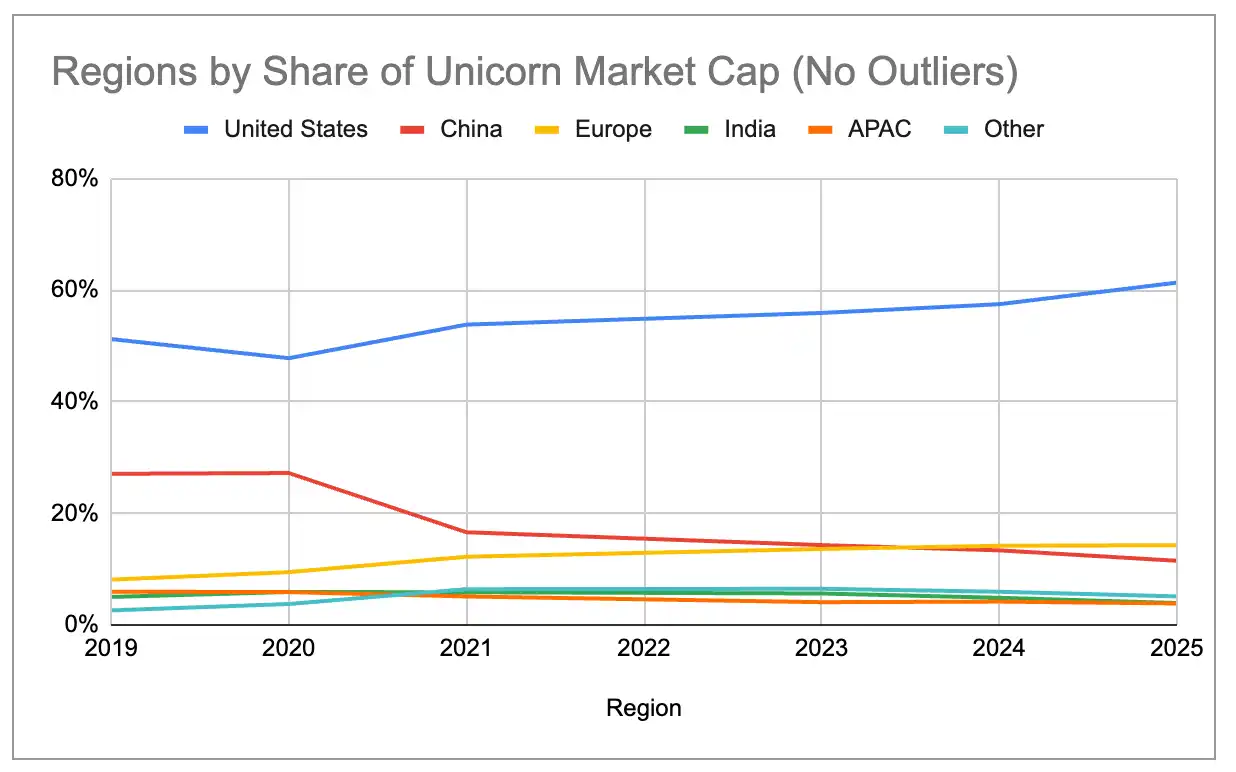

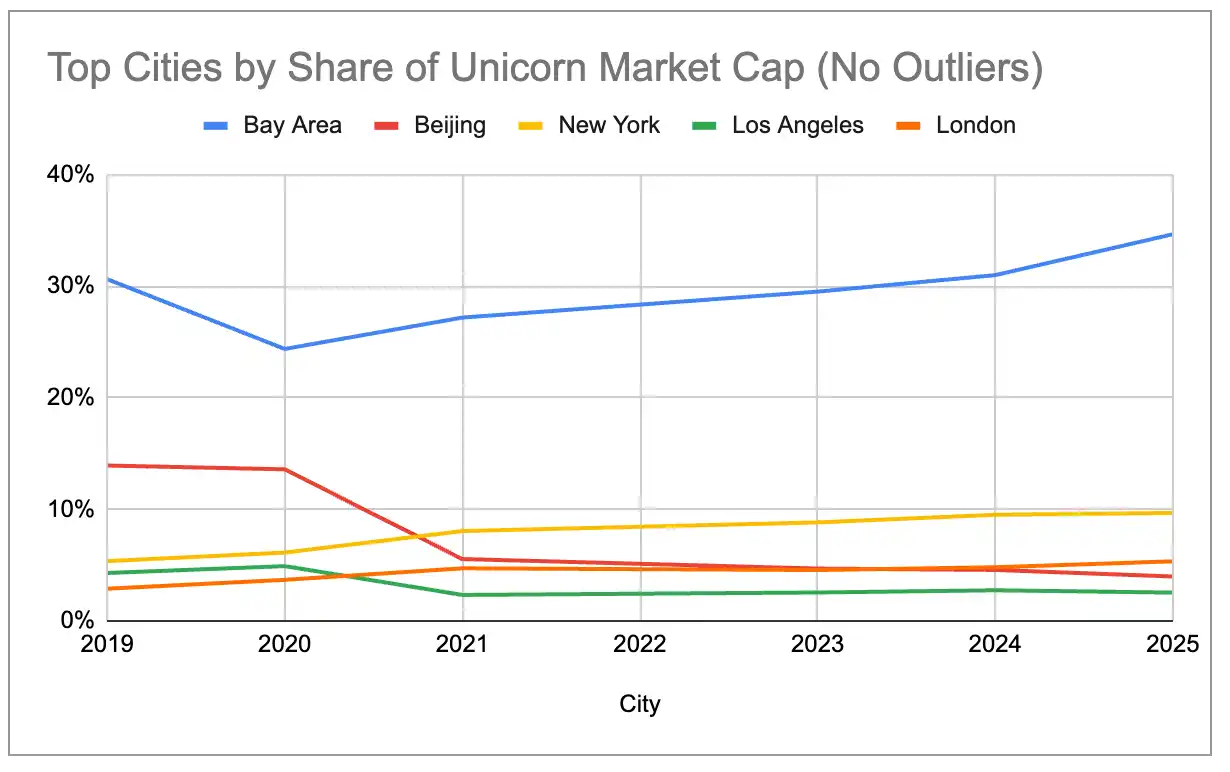

Ngay cả khi loại bỏ ba giá trị ngoại lệ lớn nhất—OpenAI (5000 tỷ USD), SpaceX (4000 tỷ USD) và ByteDance (3000 tỷ USD)—các hệ sinh thái lớn vẫn tiếp tục tập trung kể từ năm 2019. Thị phần của Hoa Kỳ tăng đều đặn, Trung Quốc giảm đều đặn. Châu Âu đã vượt Trung Quốc về tổng giá trị thị trường kỳ lân vào năm 2024, và New York cùng London cũng đã vượt Bắc Kinh.

Chú thích: Tỷ trọng giá trị thị trường kỳ lân theo quốc gia (loại trừ ba giá trị ngoại lệ lớn)

Chú thích: Tỷ trọng giá trị thị trường kỳ lân theo thành phố (loại trừ ba giá trị ngoại lệ lớn)

Siêu tập trung của AI generative

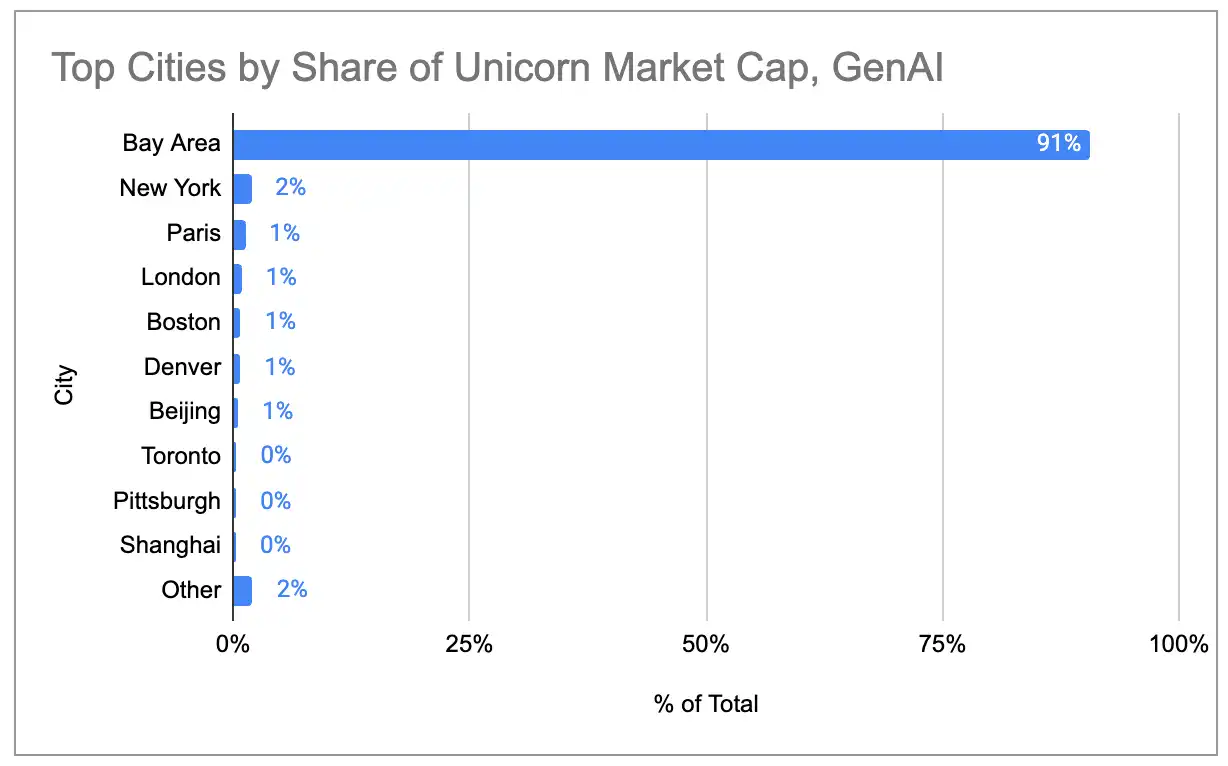

Nếu chỉ xét 97 kỳ lân có sản phẩm/dịch vụ AI generative là nguồn doanh thu cốt lõi, hiệu ứng cụm của Vùng Vịnh còn cực đoan hơn. Vùng Vịnh chiếm 91% giá trị thị trường kỳ lân AI toàn cầu, không có thành phố nào khác vượt quá 2%.

Chú thích: Phân bố giá trị thị trường kỳ lân AI generative theo thành phố

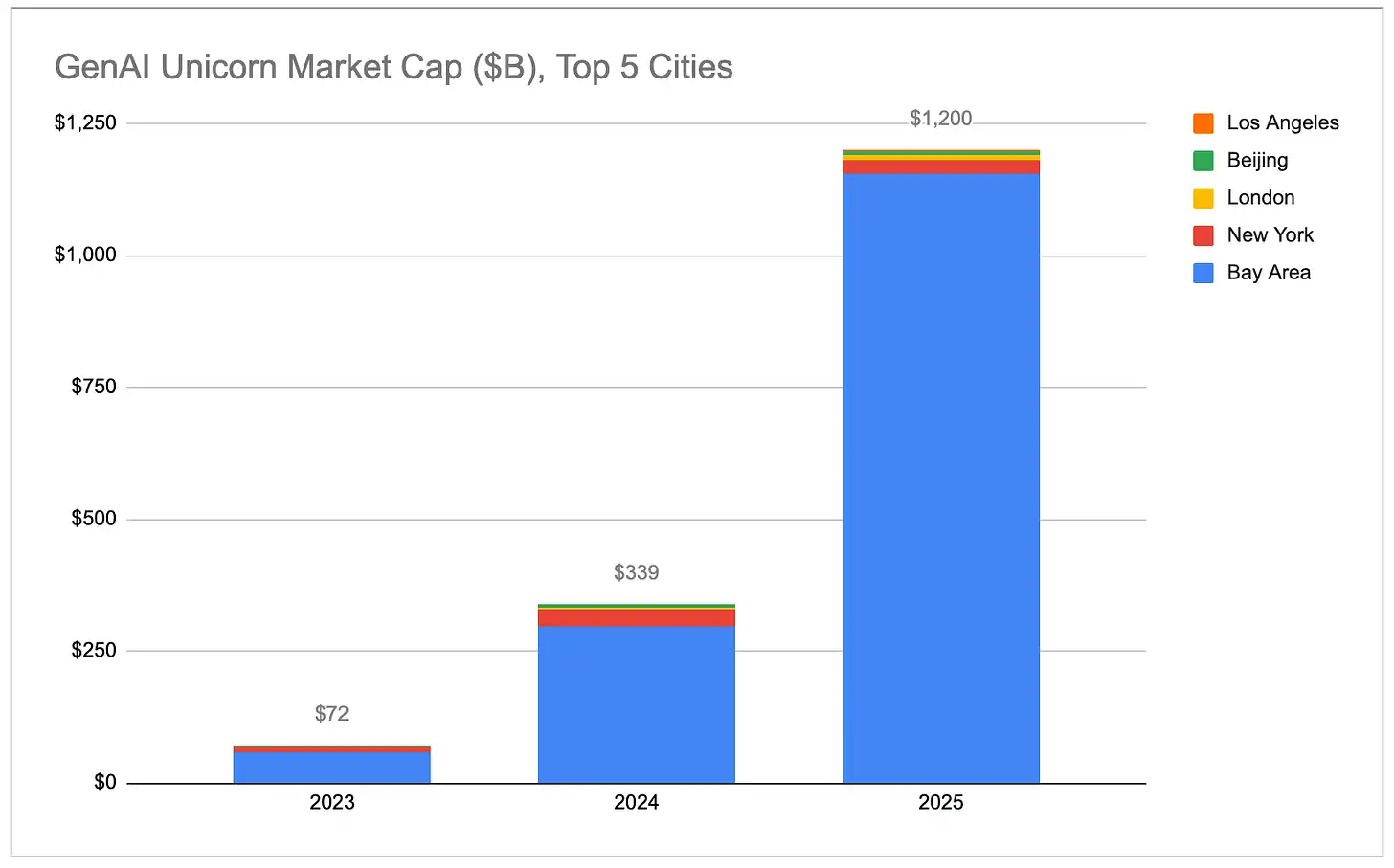

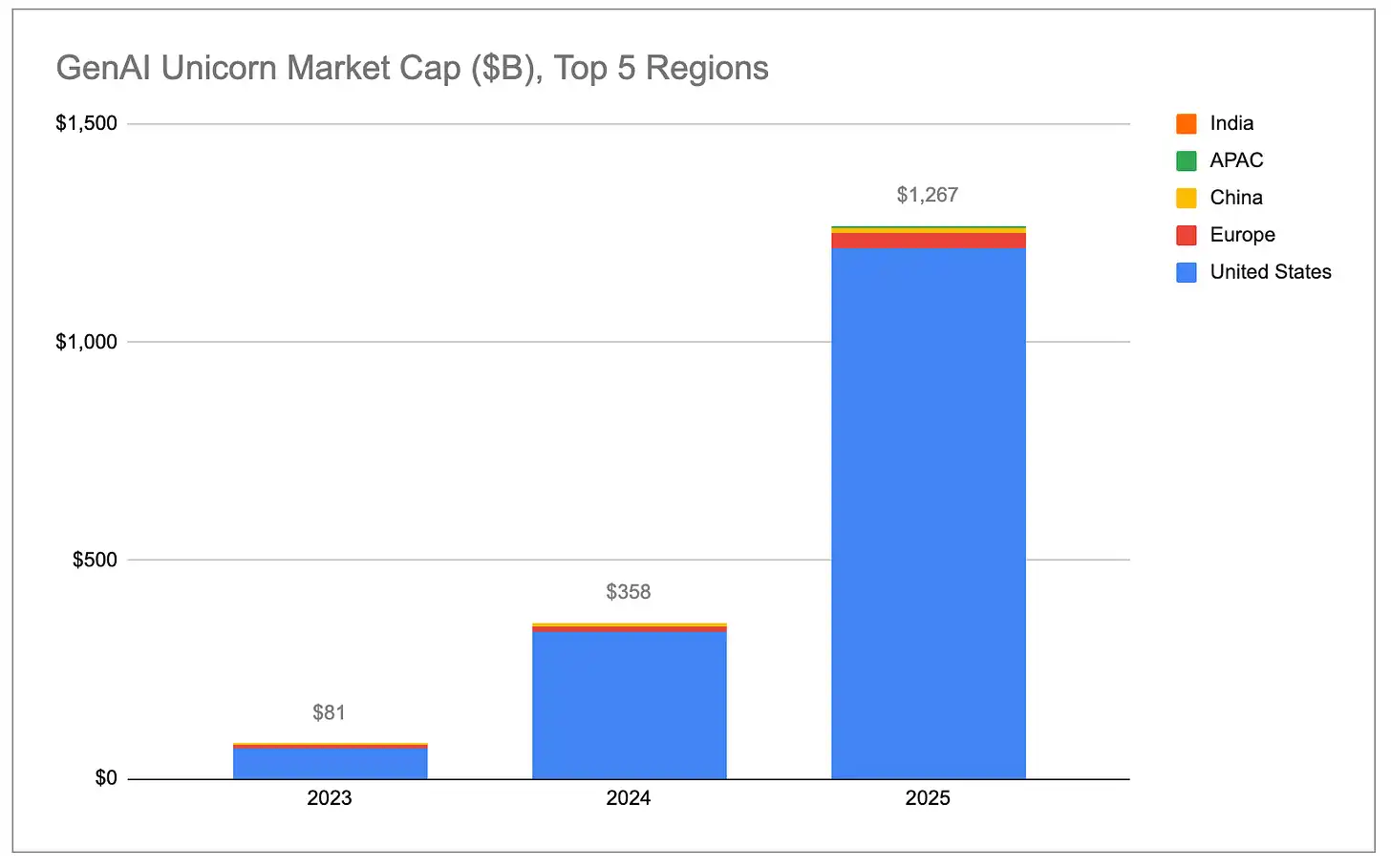

Tổng giá trị thị trường của các kỳ lân AI generative tăng trưởng theo cấp số nhân, hầu như tất cả mức tăng đều đến từ Hoa Kỳ, đặc biệt là Vùng Vịnh.

Chú thích: Tổng giá trị thị trường kỳ lân AI generative (theo quốc gia)

Chú thích: Tổng giá trị thị trường kỳ lân AI generative (theo thành phố)

Tốc độ tăng định giá của các kỳ lân AI vượt xa các kỳ lân không phải AI. 48 công ty AI trở thành kỳ lân trong năm 2025, đã tăng tổng giá trị thị trường 7780 tỷ USD trong năm nay. Con số này vượt quá tổng mức tăng giá trị thị trường của hơn 1100 kỳ lân không phải AI còn lại. Ngay cả khi loại trừ OpenAI (tăng khoảng 3430 tỷ USD) và Anthropic (tăng khoảng 3340 tỷ USD), mức tăng định giá trung bình so với cùng kỳ của các kỳ lân AI generative vẫn là khoảng 2,2 tỷ USD, gấp 5 lần mức tăng trung bình của các kỳ lân không phải AI (khoảng 440 triệu USD).

Chú thích: So sánh mức tăng giá trị thị trường giữa kỳ lân AI và không phải AI

Về tỷ trọng tương đối, các công ty AI generative đã tăng từ 2% tổng giá trị thị trường kỳ lân toàn cầu năm 2023 lên 22%. Nếu xu hướng này tiếp tục, với sự độc quyền thực tế của Vùng Vịnh đối với các công ty và nhân tài AI hàng đầu, thị phần của nó trong tổng giá trị kỳ lân toàn cầu sẽ tiếp tục mở rộng.

Chú thích: Thay đổi tỷ lệ AI generative trong tổng giá trị thị trường kỳ lân

(Giải thích: Chúng tôi chỉ phân loại là "AI generative" những công ty có doanh thu chính trực tiếp từ AI generative. Danh sách công ty đầy đủ có thể xem tại đây. Chúng tôi đã đưa vào các công ty chip/phần cứng như Cerebras, TensTorrent và các công ty cơ sở hạ tầng như CoreWeave, Crusoe, nhưng không đưa vào các công ty cơ sở hạ tầng dữ liệu hỗ trợ rộng rãi khối lượng công việc AI/ML như Databricks, hay các công ty robot/quốc phòng sử dụng AI/ML cho hệ thống tự trị như Anduril.)

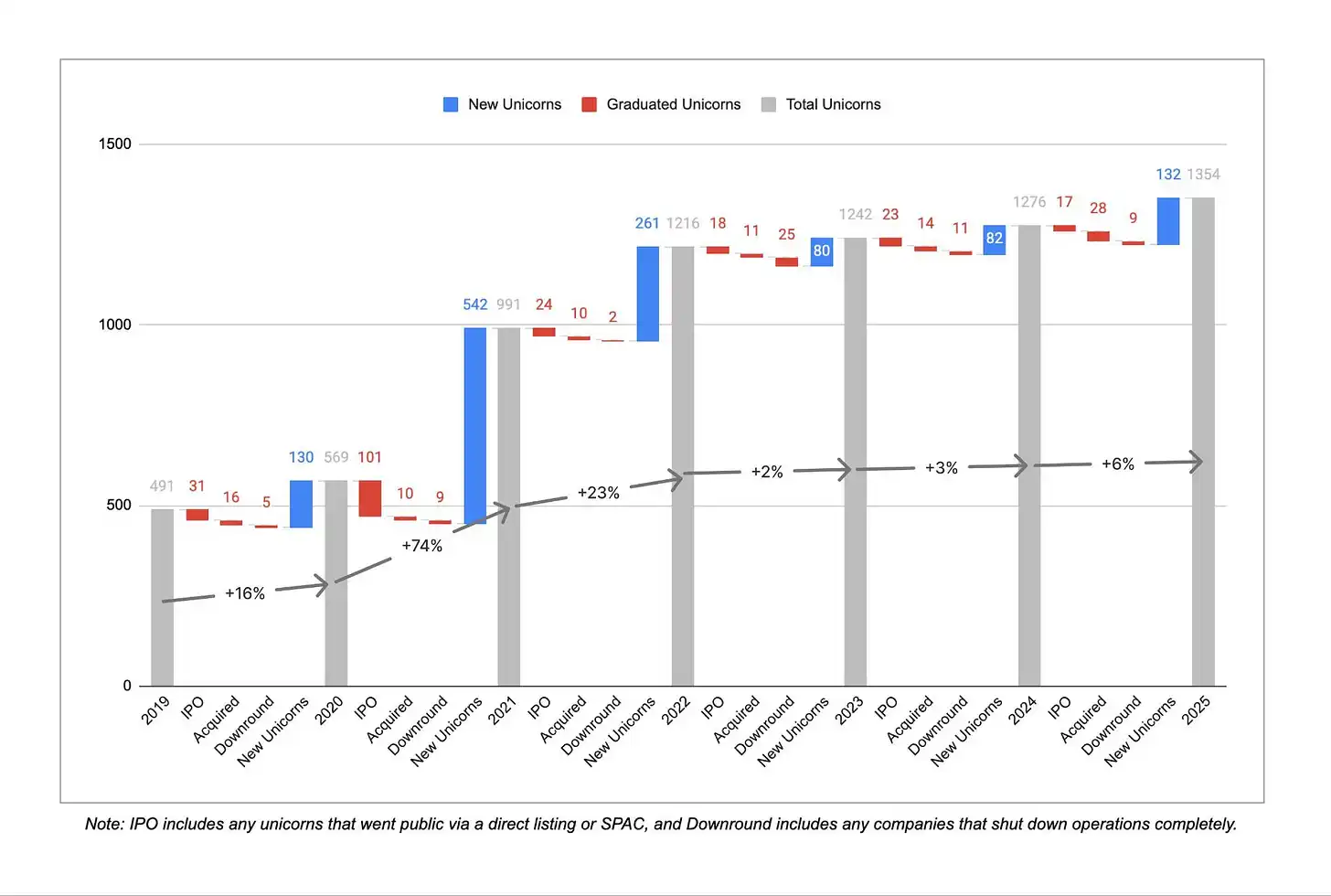

Các kỳ lân mới

Chú thích: Số lượng kỳ lân mới theo năm

Sau ba năm tăng trưởng cao liên tiếp, tốc độ ra đời của các kỳ lân mới đã chậm lại đáng kể trong ba năm qua. Từ tháng 12/2019 đến tháng 12/2022, trung bình mỗi năm có hơn 300 công ty lần đầu tiên lọt vào danh sách kỳ lân. Từ tháng 12/2022 đến tháng 12/2025, con số này giảm xuống còn khoảng 100 công ty mỗi năm, mặc dù năm 2025 có tăng so với hai năm trước. Đồng thời, ba năm qua có 45 công ty mất tư cách kỳ lân do điều chỉnh định giá hoặc đóng cửa, so với chỉ 16 công ty trong ba năm trước, cho thấy sự điều chỉnh định giá ảo thời kỳ lãi suất 0% năm 2021/2022 vẫn đang tiếp diễn.

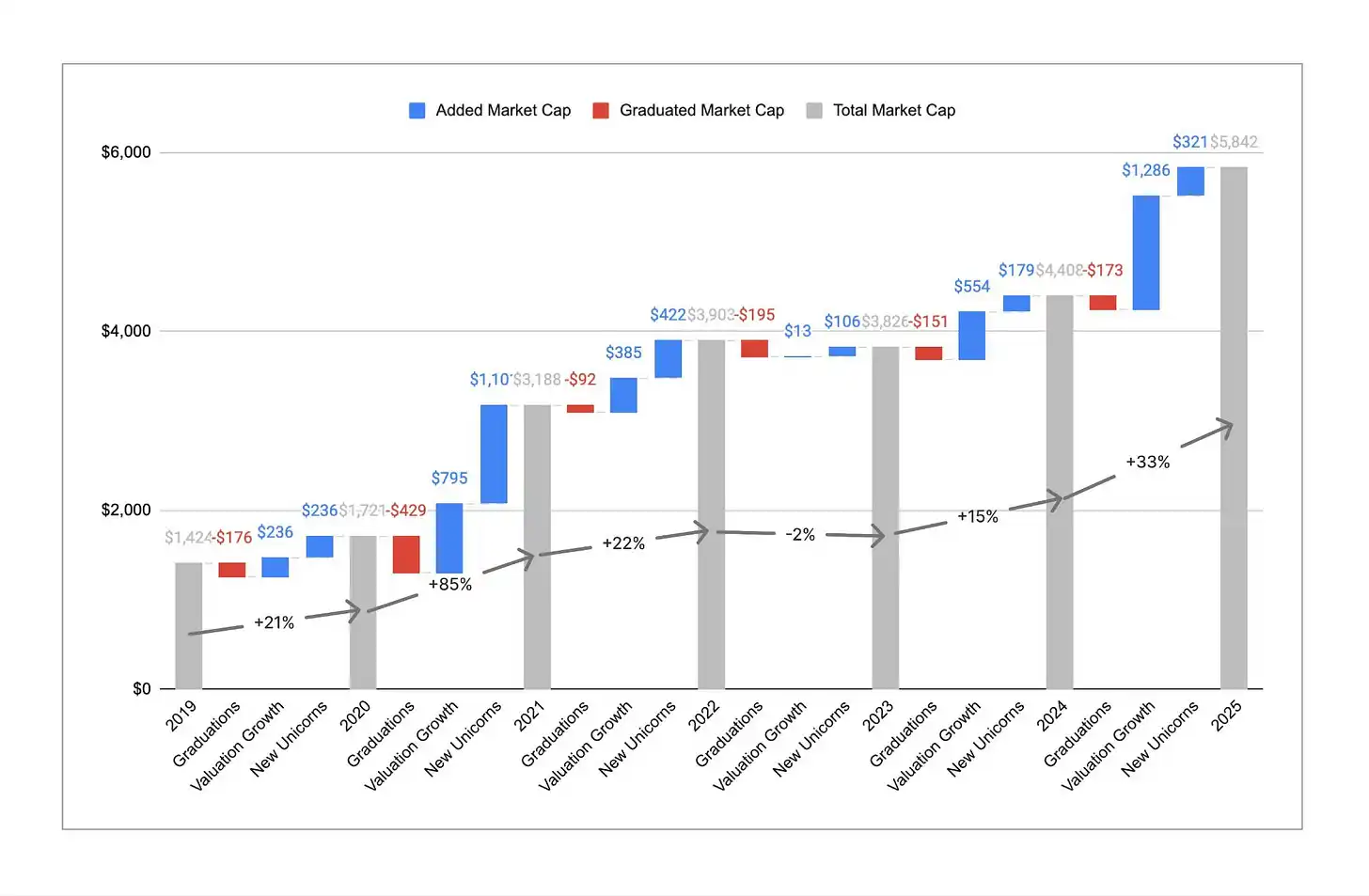

Chú thích: Xu hướng số lượng kỳ lân so với tổng giá trị thị trường

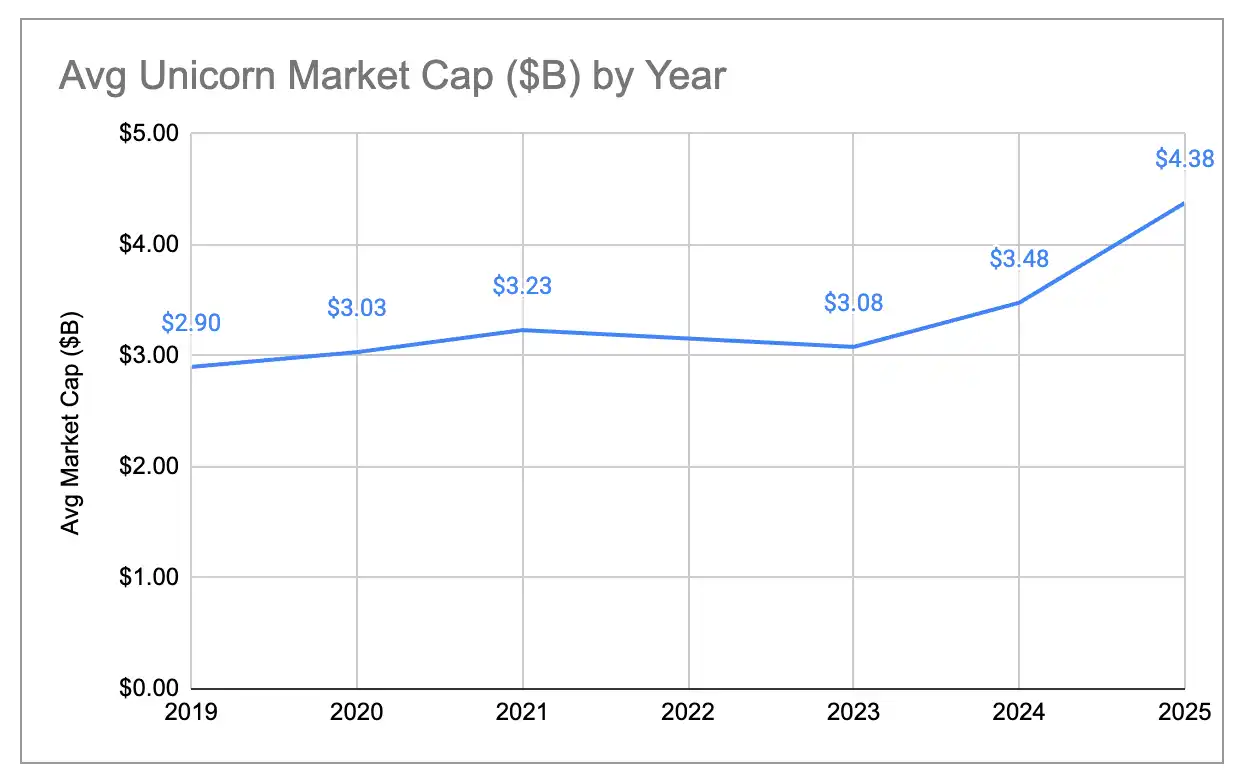

Mặc dù số lượng kỳ lân gần như không đổi, nhưng tổng giá trị thị trường tăng trưởng đáng kể. Trong năm qua, tổng giá trị thị trường kỳ lân toàn cầu tăng từ khoảng 4,4 nghìn tỷ USD lên khoảng 5,8 nghìn tỷ USD, tăng 33%. Đây là một sự phục hồi mạnh mẽ, đặc biệt là so với năm 2023 khi tổng giá trị thị trường thực tế giảm so với cùng kỳ. Trong lịch sử, tăng trưởng giá trị thị trường chủ yếu do các công ty mới trở thành kỳ lân thúc đẩy, nhưng năm 2025 khoảng 80% mức tăng giá trị thị trường đến từ việc định giá của các kỳ lân hiện có tăng lên. Kết quả là định giá trung bình của mỗi kỳ lân tăng từ khoảng 3 tỷ USD lên khoảng 4,4 tỷ USD, mức cao nhất trong sáu năm chúng tôi thực hiện phân tích này. Việc trở thành kỳ lân khó khăn hơn, nhưng một khi vượt qua ngưỡng 1 tỷ USD, những công ty này trung bình có giá trị hơn và tăng trưởng nhanh hơn.

Chú thích: Xu hướng thay đổi định giá trung bình của kỳ lân

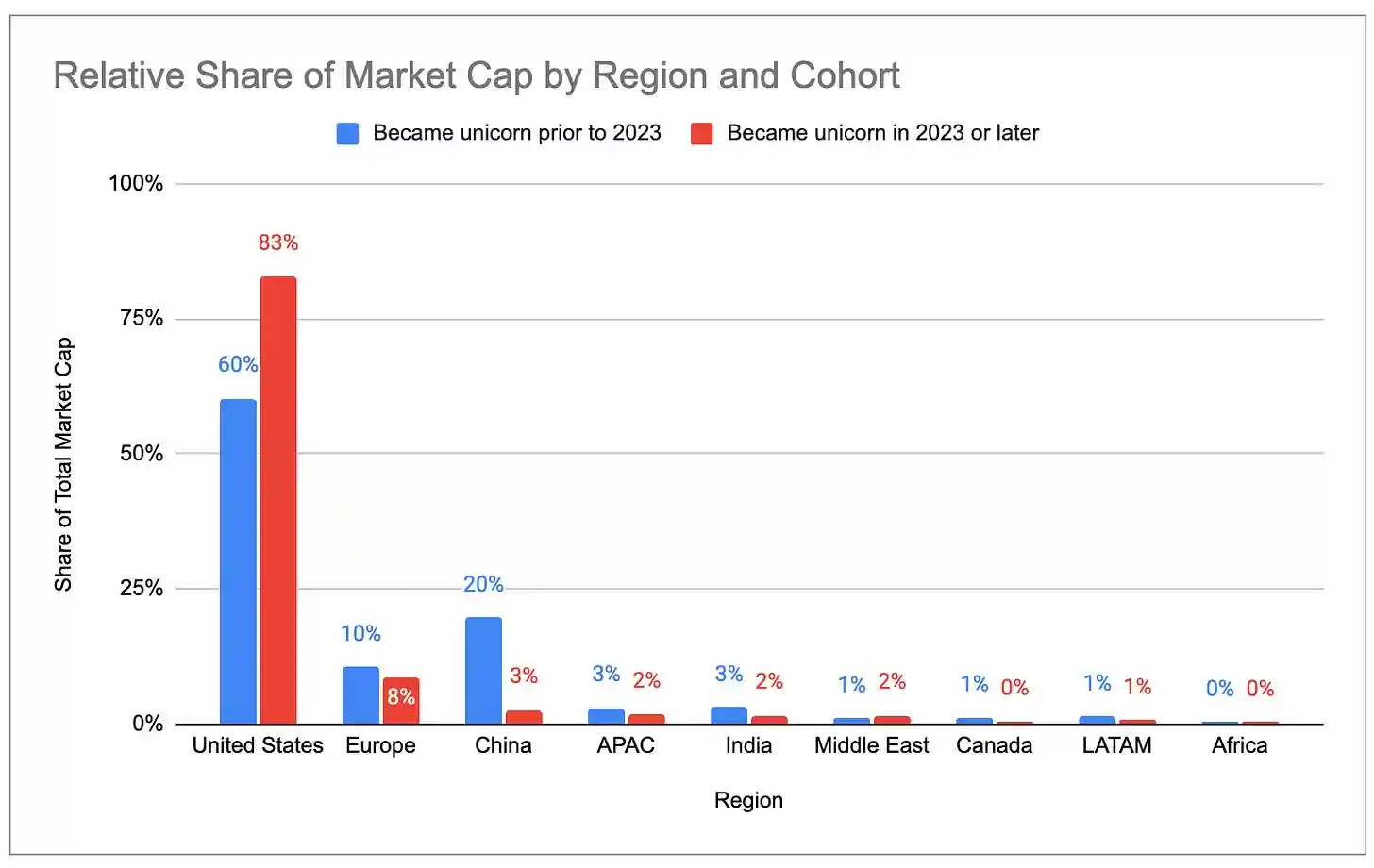

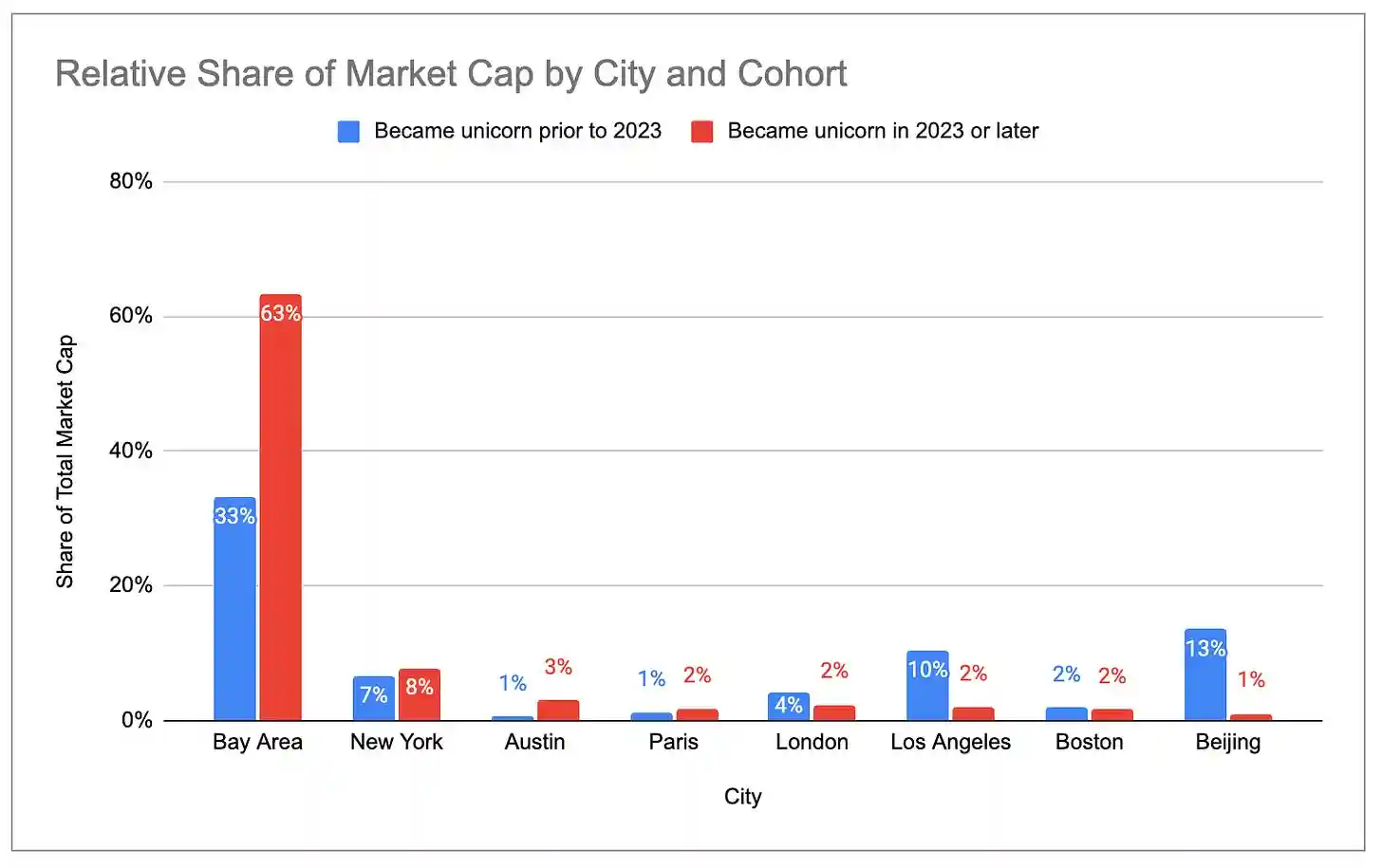

Kỳ lân thế hệ mới so với thế hệ cũ

Một cách để loại bỏ ảnh hưởng của định giá ảo thời kỳ lãi suất 0% là chỉ xem xét các kỳ lân ra đời sau năm 2023. Dưới đây là so sánh phân bố giá trị thị trường của hai nhóm kỳ lân trước và sau năm 2023:

Chú thích: Phân bố giá trị thị trường kỳ lân ra đời trước 2023 (theo quốc gia/thành phố)

Chú thích: Phân bố giá trị thị trường kỳ lân ra đời từ 2023 trở đi (theo quốc gia/thành phố)

Các kỳ lân thế hệ mới tập trung hơn ở Hoa Kỳ, thị phần của Châu Âu và Trung Quốc giảm. Trong số các kỳ lân mới được thêm từ năm 2023 đến nay, Vùng Vịnh chiếm 63% giá trị thị trường, trong khi ở nhóm kỳ lân cũ, Vùng Vịnh chỉ chiếm 33%.

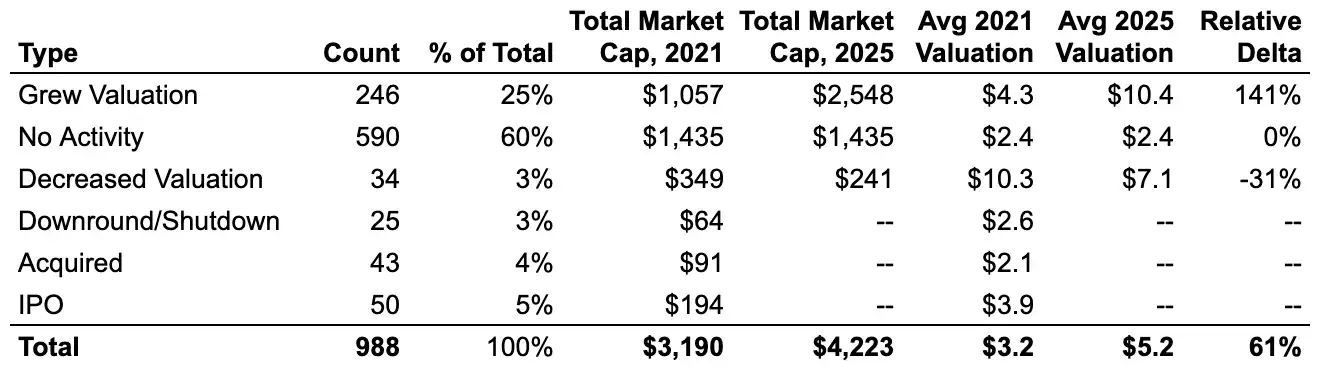

Kỳ lân "xác sống" (Zombie)

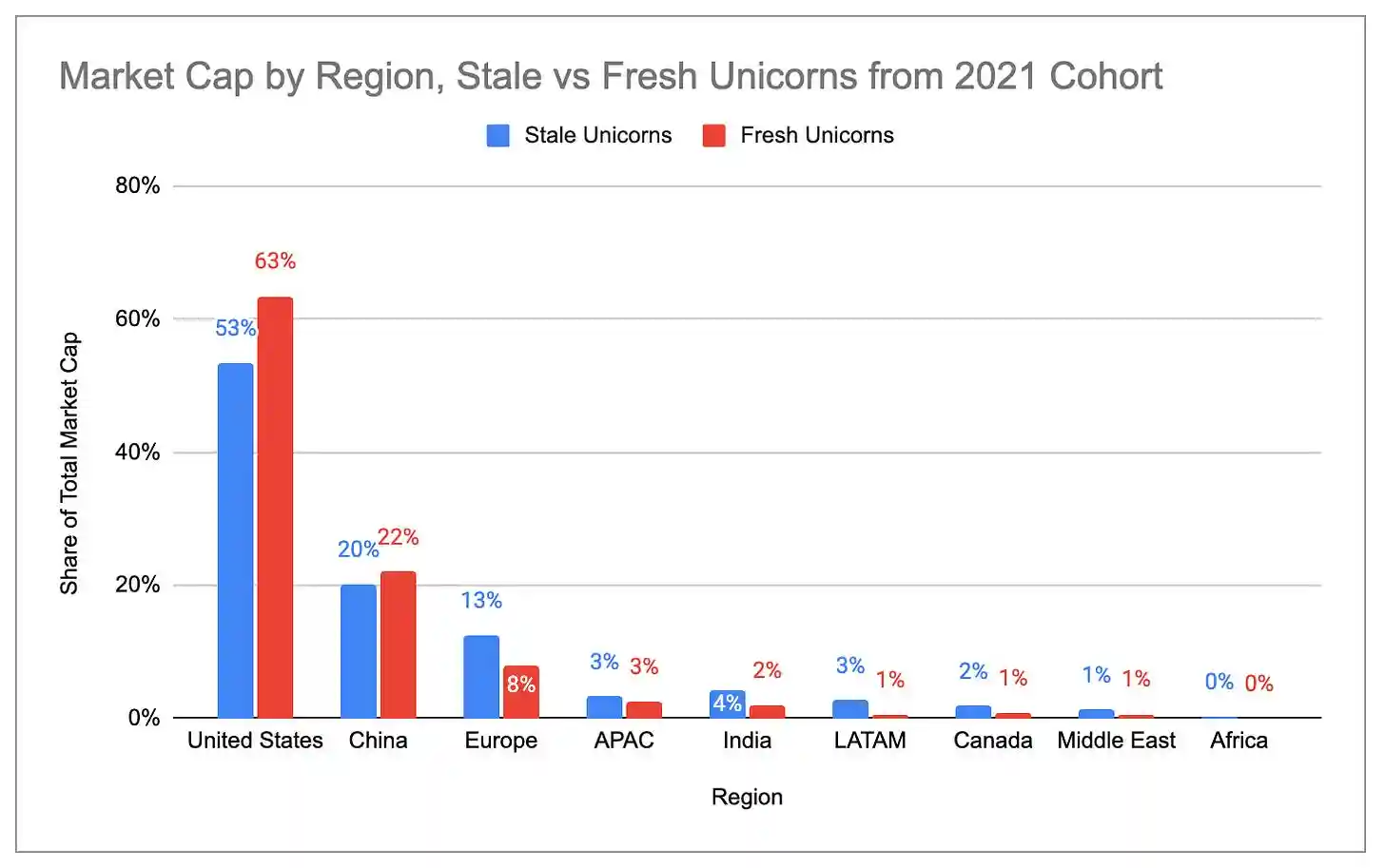

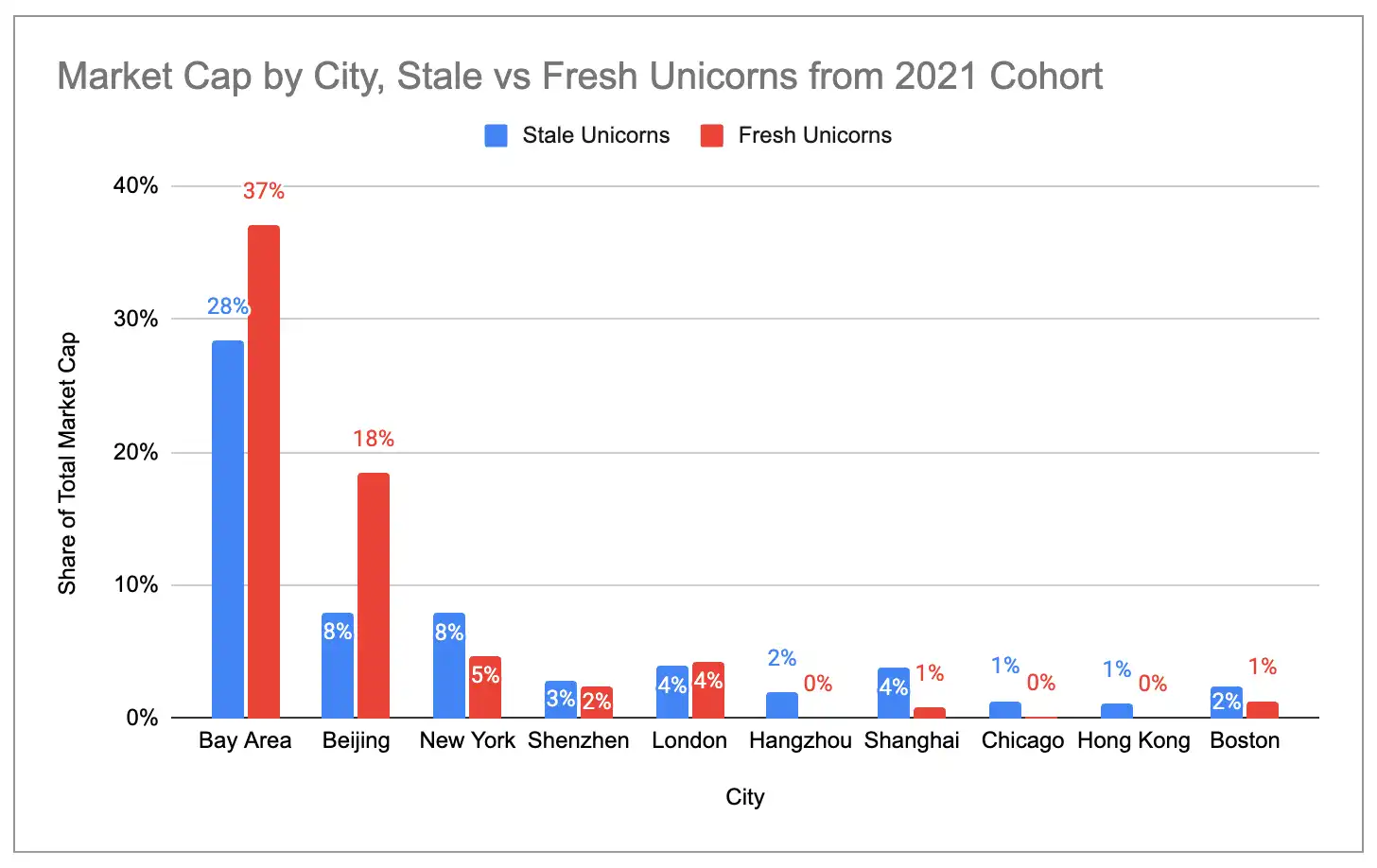

Trong số gần 1000 kỳ lân vào tháng 12/2021, khoảng 60% vẫn giữ được tư cách kỳ lân cho đến nay nhưng không hoàn thành bất kỳ vòng gọi vốn mới nào. Những kỳ lân "xác sống" này đã huy động đủ tiền trong thời kỳ lãi suất 0% để tồn tại đến nay, nhưng không thể vượt qua mức định giá của năm đó. Chúng chiếm tổng cộng khoảng 1,4 nghìn tỷ USD giá trị thị trường kỳ lân toàn cầu, gần 25% tổng lượng toàn cầu.

Chú thích: Tỷ lệ "xác sống" so với "hoạt động" trong các kỳ lân năm 2021

Tỷ lệ kỳ lân "hoạt động" (đã hoàn thành vòng gọi vốn mới kể từ năm 2021) ở Hoa Kỳ và Vùng Vịnh cao hơn nhiều so với kỳ lân "xác sống". Ngược lại, Châu Âu, Ấn Độ, Mỹ Latinh và New York có nồng độ kỳ lân "xác sống" cao hơn.

Chú thích: Phân bố giá trị thị trường kỳ lân "xác sống" so với "hoạt động" theo quốc gia

Chú thích: Phân bố giá trị thị trường kỳ lân "xác sống" so với "hoạt động" theo thành phố

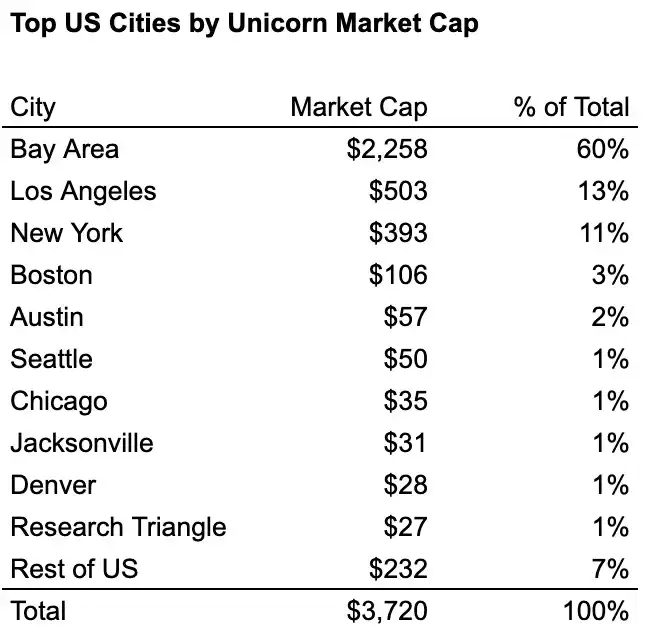

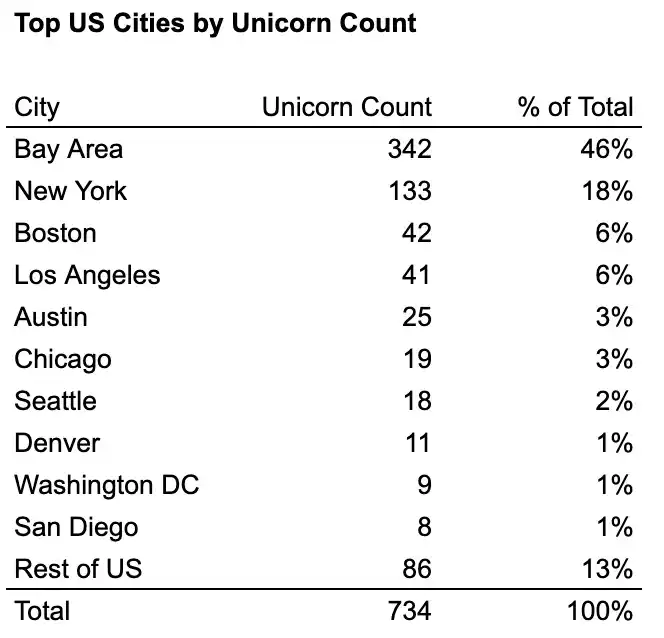

Bốn cụm kỳ lân chính của Hoa Kỳ

Trong nội bộ Hoa Kỳ, bốn "thành phố ngành" chiếm khoảng 76% số lượng kỳ lân và khoảng 87% giá trị thị trường kỳ lân: Vùng Vịnh, New York, Los Angeles và Boston. Trong đó Vùng Vịnh là đầu tàu tuyệt đối, số lượng kỳ lân gấp hơn 2 lần thành phố đứng thứ hai, giá trị thị trường gấp hơn 4 lần.

Chú thích: Số lượng kỳ lân tại các thành phố chính của Hoa Kỳ

Chú thích: Giá trị thị trường kỳ lân tại các thành phố chính của Hoa Kỳ

Nhìn vào phân bố ngành của 10 kỳ lân hàng đầu mỗi thành phố, có thể thấy rõ hiệu ứng tập trung của các thành phố ngành:

- Vùng Vịnh = Cụm AI (6 trong top 10 là AI generative)

- New York = Cụm Fintech/Crypto (7 trong top 10)

- Los Angeles = Cụm Quốc phòng/Hàng không vũ trụ + Tiêu dùng (3 trong top 6 là Quốc phòng/Hàng không vũ trụ, 4 trong top 10 là tiêu dùng)

- Boston = Tương đối cân bằng, nhưng thiên về Công nghệ sinh học/Y tế (3 trong top 10)

Chú thích: Phân bố ngành của Top 10 kỳ lân tại bốn thành phố lớn của Hoa Kỳ