Tác giả: Bao Yilong

Tiếp ngay sau đợt IPO phá kỷ lục, đợt phát hành trái phiếu khổng lồ trị giá 25 tỷ USD của SpaceX đã hứng chịu áp lực bán tháo dữ dội trên thị trường thứ cấp. Nhịp độ huy động vốn quá nhanh của công ty tên lửa và AI vốn lỗ triền miên này đã nhanh chóng phản tác dụng, làm xói mòn lòng tin của nhà đầu tư, khiến chênh lệch lãi suất (spread) trái phiếu của họ mở rộng mạnh, tiến sát đến mức được xếp vào loại đầu cơ (tức "rác").

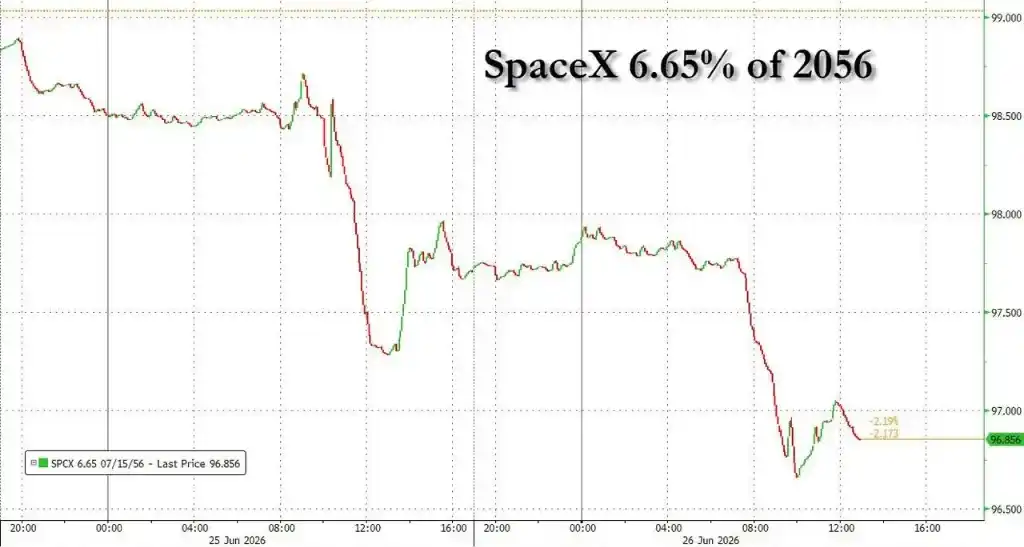

Tính đến thứ Sáu, trái phiếu doanh nghiệp của SpaceX đã chuyển từ trạng thái "cầu nóng" trên sổ sách sang giảm mạnh toàn diện chỉ trong vòng 48 giờ sau khi định giá.

Áp lực bán tháo đối với trái phiếu SpaceX các kỳ hạn đã dẫn đến tổn thất trên sổ sách tích lũy khoảng 400 triệu USD so với trái phiếu kho bạc Mỹ, xóa sạch thành quả thu hẹp spread mà các nhà bảo lãnh phát hành đạt được trong giai đoạn đăng ký mua.

Theo dữ liệu từ MarketAxess, lợi suất trái phiếu 10 năm của SpaceX đã tăng lên gần 6%, spread so với trái phiếu kho bạc Mỹ mở rộng trên 1,6 điểm phần trăm. Spread của các trái phiếu dài hạn đáo hạn năm 2046 và 2056 thậm chí còn tăng vọt lên lần lượt 1,93 và 2,01 điểm phần trăm.

Theo dữ liệu từ Ice Data Services, hiện mức spread trung bình mà thị trường định giá cho trái phiếu "rác" hạng BB là 1,67 điểm phần trăm, điều này có nghĩa là SpaceX - được xếp hạng tín nhiệm đầu tư Baa1/BBB - đang được giao dịch trên thực tế với mức giá kém hơn đáng kể so với một số tổ chức phát hành trái phiếu rác.

Mức độ và tốc độ sụt giảm đã khiến các nhà giao dịch trên thị trường thu nhập cố định kinh ngạc. Các thành viên thị trường chỉ ra rằng, trong các đợt phát hành trái phiếu siêu lớn gần đây, hầu như không tìm thấy tiền lệ nào về việc spread mở rộng nhanh đến mức này.

"Cơn bão hoàn hảo" tàn phá thị trường thứ cấp

Số liệu ban đầu trên sổ sách của đợt phát hành trái phiếu này từ SpaceX đã từng che giấu rủi ro tiềm ẩn.

Theo Bloomberg, giao dịch ban đầu nhận được đơn đăng ký mua gần 90 tỷ USD, định giá cao gấp gần 4 lần, và quy mô phát hành cũng thuận lợi mở rộng từ 20 tỷ USD lên 25 tỷ USD.

Tuy nhiên, các nhà giao dịch tiết lộ, sự cuồng nhiệt này chủ yếu được thúc đẩy bởi dòng tiền nhanh tìm kiếm lợi nhuận ngắn hạn, chứ không phải bởi các nhà đầu tư truyền thống theo chiến lược mua và nắm giữ. Khi những dòng tiền này cố gắng chốt lời nhanh trên thị trường thứ cấp, áp lực bán tháo đột ngột tăng mạnh.

Tony Trzcinka, quản lý danh mục đầu tư tại Impax Asset Management, cho biết thị trường trước đó đã dự đoán spread của SpaceX sẽ mở rộng, nhưng mức độ hiện tại xứng đáng được gọi là một "cơn bão hoàn hảo".

Ông chỉ ra rằng điều này bắt nguồn từ việc vốn hóa thị trường của công ty sụt giảm mạnh kể từ IPO, áp lực bán kỹ thuật do mở rộng quy mô phát hành, cũng như việc các nhà đầu tư vẫn đang bối rối về cách định giá cho tình trạng rủi ro độc đáo của công ty.

Để so sánh, NVIDIA - vừa hoàn thành đợt phát hành trái phiếu 25 tỷ USD gần đây - chỉ thấy spread trái phiếu dài hạn của họ mở rộng 11-12 điểm cơ bản, trong khi spread trái phiếu dài hạn của Alphabet thậm chí còn thu hẹp.

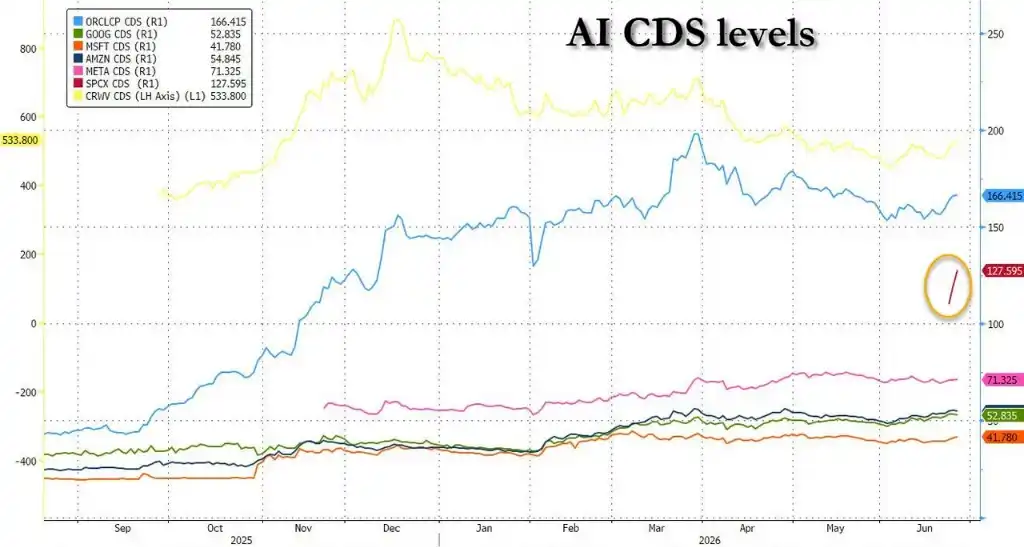

Ngoài ra, hợp đồng hoán đổi rủi ro tín dụng (CDS) của SpaceX cũng mở rộng mạnh sau khi giao dịch mở cửa, củng cố thêm tâm lý phòng thủ của thị trường đối với tình hình tín dụng của công ty.

Dòng tiền và rủi ro quản trị gây lo ngại trực tiếp

Logic đánh giá SpaceX giữa nhà đầu tư cổ phiếu và trái phiếu tồn tại sự khác biệt cơ bản.

Công ty này đã huy động được 86 tỷ USD thông qua IPO vào đầu tháng này, định giá cao nhất từng chạm mức gần 3 nghìn tỷ USD, sau đó giảm xuống còn 2 nghìn tỷ USD. Mức định giá này chủ yếu dựa trên kỳ vọng rằng doanh thu AI của họ sẽ bùng nổ trong tương lai.

Tuy nhiên, đối với các chủ nợ, sự thật cốt lõi là SpaceX đạt doanh thu 18,7 tỷ USD vào năm 2025 đồng thời lỗ ròng cao tới 4,9 tỷ USD. Michael Campion, quản lý danh mục đầu tư tại PGIM, cho biết:

Trên thị trường trái phiếu đầu tư, điều chúng tôi quan tâm là một công ty có khả năng trả nợ hay không, chúng tôi quen cho vay dựa trên dòng tiền thực tế chứ không phải kỳ vọng.

Ludovic Subran, Giám đốc đầu tư của Allianz, cũng thẳng thắn nói:

Nhà đầu tư trái phiếu khác với nhà đầu tư cổ phiếu. Nhà đầu tư cổ phiếu có thể đồng hành với bạn lên Sao Hỏa, nhưng nhà đầu tư trái phiếu chỉ hỏi 'lãi coupon của tôi đâu?'

Ngoài ra, sự phụ thuộc cực độ vào năng lực lãnh đạo cá nhân của Musk cũng trở thành mối quan tâm cốt lõi của các cơ quan xếp hạng tín nhiệm và nhà đầu tư. Fitch Ratings coi đây là "yếu tố hạn chế xếp hạng then chốt".

Giáo sư James Dow của Trường Kinh doanh London chỉ ra rằng, SpaceX hiện cực kỳ phụ thuộc vào Musk, và thiếu kế hoạch kế nhiệm, quản trị công ty yếu kém bất thường, điều này làm giảm mạnh sức hấp dẫn của các khoản nợ dài hạn của họ.

Làn sóng phát hành trái phiếu của gã khổng lồ công nghệ áp sát ranh giới "bong bóng"

Sự hờ hững mà SpaceX gặp phải không phải là sự kiện đơn lẻ, mà đang phơi bày mối nguy hệ thống tiềm ẩn từ việc nợ của các gã khổng lồ công nghệ hiện nay đang phình to.

Khi các công ty công nghệ cạnh tranh huy động số vốn khổng lồ để tài trợ cho các dự án trí tuệ nhân tạo, các nhà đầu tư đang phải đối mặt với cú sốc cung trái phiếu quy mô lớn.

Số liệu từ Morgan Stanley cho thấy, lượng phát hành nợ liên quan đến AI từ đầu năm đến nay đã đạt 236 tỷ USD, tăng 357% so với cùng kỳ, dự kiến sẽ tăng gấp đôi lên 570 tỷ USD vào cuối năm.

Làn sóng vay mượn điên cuồng đang nhanh chóng đẩy cao tỷ lệ đòn bẩy của ngành. Dữ liệu cho thấy, tổng tỷ lệ đòn bẩy của các công ty công nghệ siêu lớn đã tăng gấp đôi chỉ trong hơn hai quý, từ 0,9 lên 1,8 lần, vượt quá tổng tỷ lệ đòn bẩy của toàn ngành năng lượng.

Nguồn cung khổng lồ này đang làm quá tải cấu trúc thị trường. Tính toán của Bloomberg cho thấy, tính đến thứ Tư, nguồn cung trái phiếu hạng đầu tư tại Mỹ trong tháng 6 đã đạt 180 tỷ USD, lập mức cao kỷ lục.

Thừa cung đã bắt đầu kéo giãn spread tín dụng trên diện rộng hơn. Morgan Stanley chỉ ra rằng, spread của các tổ chức phát hành quy mô siêu lớn đang mở rộng trên tổng thể, hiệu suất trái phiếu của Oracle và Meta đều xác nhận xu hướng này.

Mark Dowding, Giám đốc đầu tư thu nhập cố định tại công ty quản lý tài sản RBC BlueBay, viết trong báo cáo rằng, rõ ràng các chủ sở hữu trái phiếu đã đi đến kết luận rằng, khi công ty đang thua lỗ này tài trợ cho con đường hướng tới lợi nhuận trong tương lai, rất có thể sẽ còn có nhiều đợt phát hành nợ khổng lồ nữa.

Phân tích cho rằng, nếu nhịp độ mở rộng nợ này tiếp tục, spread tín dụng cuối cùng sẽ bùng nổ thêm, từ đó hình thành sự hạn chế thực chất đối với chu kỳ chi tiêu vốn của các công ty công nghệ.