Ngày 1 tháng 4, các nhà kinh tế học Miguel Faria-e-Castro và Serdar Ozkan từ Cục Dự trữ Liên bang St. Louis đã công bố một bài blog với tiêu đề rất kiềm chế nhưng kết luận lại rất gai góc: chính sự lạc quan về AI là một tác nhân đẩy lạm phát. Không phải vì giá điện tăng, không phải vì thiếu chip, mà là vì tất cả mọi người đều tin rằng AI sẽ khiến tương lai tốt đẹp hơn — niềm tin này khiến họ bắt đầu chi tiêu nhiều hơn ngay từ bây giờ.

Cùng ngày, Fortune tiết lộ một thí nghiệm của Deutsche Bank: họ để ba mô hình AI đánh giá "Tác động của AI đối với lạm phát". Kết luận là, ngay cả bản thân AI cũng cho rằng nó đang đẩy giá cả lên cao.

Trên mạng xã hội, các bài đăng về giá cả tăng vọt ở Mỹ rất phong phú

Hai sự việc này ghép lại với nhau, chỉ ra một vòng luẩn quẩn không mấy thoải mái: Đầu tư vào AI càng nhiều, lạm phát càng cao, lãi suất giảm càng xa, chi phí huy động vốn càng cao — nhưng đầu tư vẫn đang tăng tốc.

Cuộc chạy đua vũ trang không ngừng nghỉ

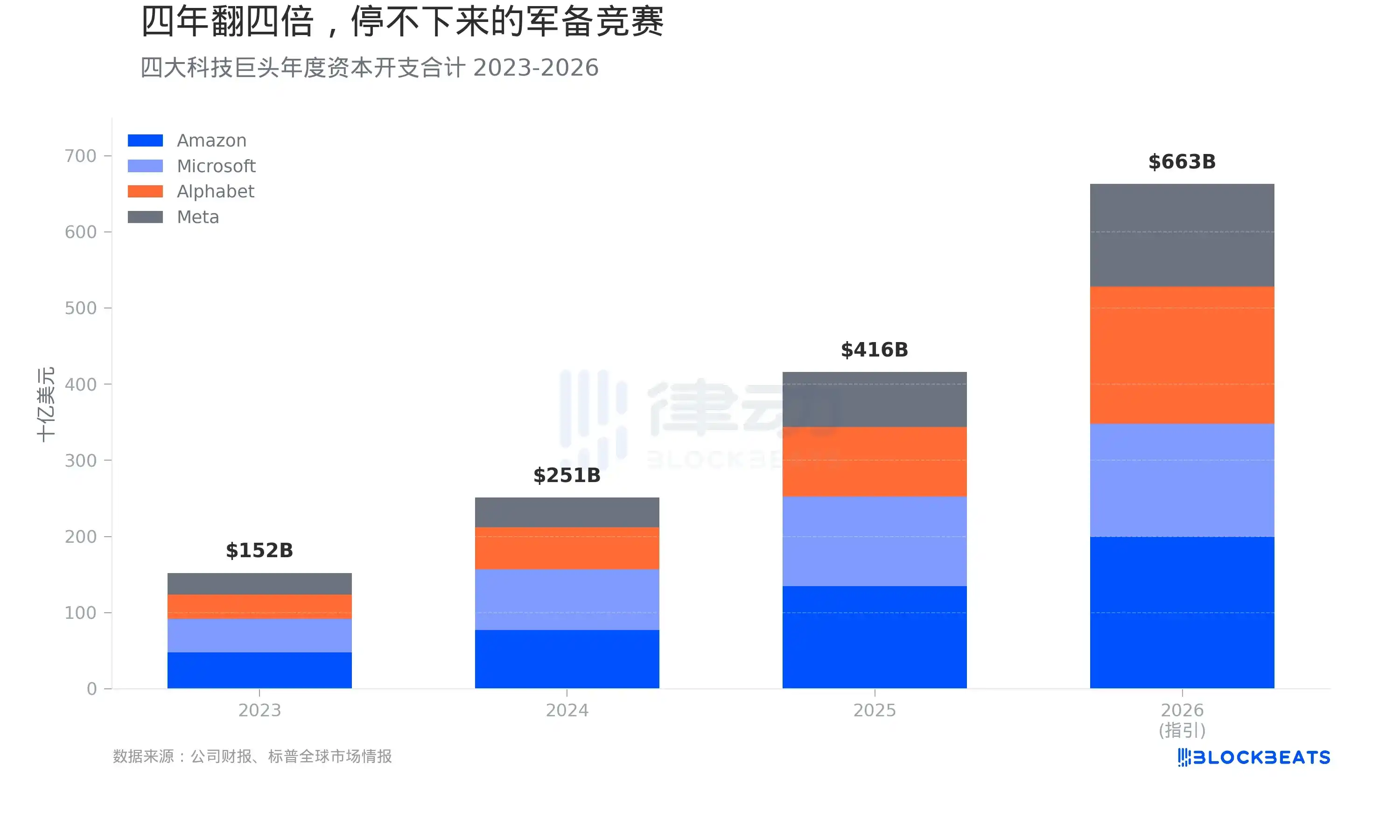

Hãy nhìn vào tiền. Theo báo cáo tài chính của các công ty, tổng chi tiêu vốn (capital expenditure) của bốn công ty Amazon, Microsoft, Google, Meta trong năm 2023 là khoảng 1520 tỷ USD. Đến năm 2024, con số này nhảy vọt lên 2510 tỷ USD, tăng 65%. Năm 2025 dự kiến ổn định ở mức 4160 tỷ USD, lại tăng thêm 66%.

Định hướng của các công ty cho năm 2026 còn mạnh mẽ hơn. Theo tổng hợp của Wolf Street, Amazon dự kiến 2000 tỷ USD, Google dự kiến 1750 đến 1850 tỷ USD, Microsoft dự kiến 1450 đến 1500 tỷ USD, Meta dự kiến 1350 tỷ USD. Bốn công ty cộng lại khoảng 6630 tỷ USD. Nếu tính thêm 420 tỷ USD của Oracle, tổng cộng năm công ty tiến sát 7000 tỷ USD.

Trong bốn năm, chi tiêu vốn của bốn công ty này đã tăng gấp bốn lần. Tốc độ tăng trưởng này chưa có tiền lệ trong lịch sử doanh nghiệp Mỹ. Theo báo cáo của Fortune, quy mô này đã vượt quá GDP cả năm của Thụy Điển.

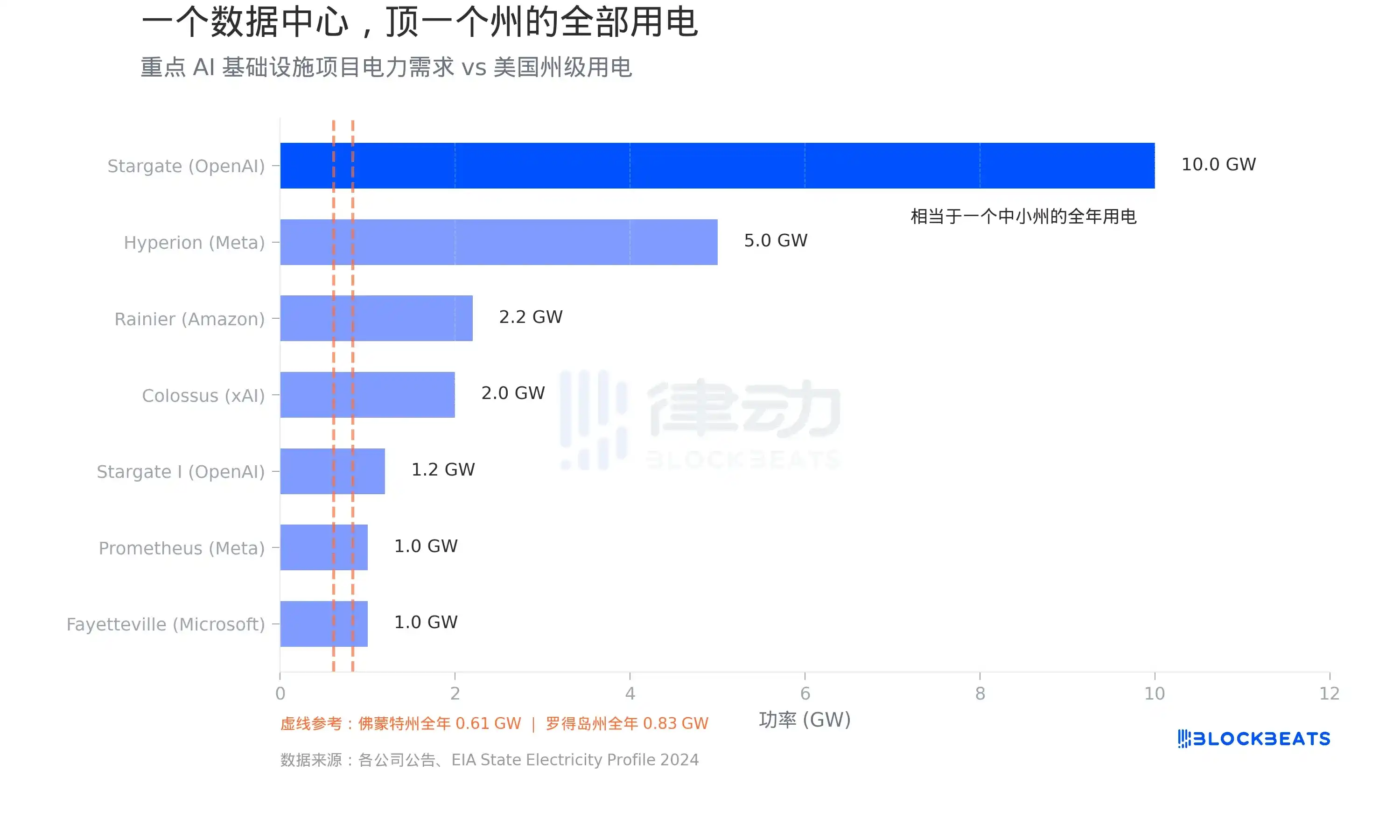

Một trung tâm dữ liệu, ngang ngửa toàn bộ điện tiêu thụ của một bang

Phần lớn số tiền này đổ vào các trung tâm dữ liệu. Và nút thắt lớn nhất của trung tâm dữ liệu không phải là đất đai, mà là điện. Theo dữ liệu từ EIA, bang Vermont tiêu thụ điện khoảng 5364 gigawatt giờ (GWh) mỗi năm, quy đổi ra tải trung bình là 0.61 gigawatt (GW). Bang Rhode Island cao hơn một chút, khoảng 0.83 GW.

Giờ hãy xem các trung tâm dữ liệu đang làm gì. Theo thông báo của các công ty, dự án Stargate hợp tác giữa OpenAI, Oracle và SoftBank có tổng công suất điện quy hoạch lên tới 10 GW, tương đương toàn bộ lượng điện tiêu thụ của 16 bang Vermont. Khu Hyperion của Meta ở Louisiana quy hoạch 5 GW, đầu tư 27 tỷ USD. Colossus của xAI (công ty của Musk) ở Memphis, Tennessee đã mở rộng lên 2 GW, theo Introl, đã triển khai 555,000 GPU của Nvidia, tiêu tốn khoảng 18 tỷ USD. Dự án Project Rainier hợp tác giữa Amazon và Anthropic ở Indiana quy hoạch 2.2 GW.

Theo dữ liệu của S&P Global, tổng mức tiêu thụ điện của các trung tâm dữ liệu Mỹ năm 2024 là 183 terawatt giờ (TWh), chiếm hơn 4% tổng lượng điện tiêu thụ cả nước. Đến năm 2030, con số này dự kiến tăng gấp ba lần.

Nhu cầu điện này không phải là câu chuyện dài hạn trong quy hoạch, mà đang gây sức ép lên lưới điện hiện có. Theo báo cáo của CBRE, tỷ lệ trống của các trung tâm dữ liệu Bắc Mỹ đã giảm từ 3.3% trong nửa đầu năm 2023 xuống còn 1.6% trong nửa đầu năm 2025, mức thấp nhất từng được ghi nhận. Theo dữ liệu từ Cushman & Wakefield, tỷ lệ trống trong nửa cuối năm 2025 đã phục hồi nhẹ lên 3.5%, nhưng đó chỉ là do lượng công suất mới xây dựng tập trung được bàn giao — mức độ tuyệt đối vẫn ở mức thấp kỷ lục, việc giảm bớt áp lực cung có ý nghĩa khó có thể xuất hiện trước năm 2030.

Ngay cả bản thân AI cũng nói nó đang đẩy lạm phát

Những khoản đầu tư này, trong khi thúc đẩy nhu cầu, đẩy giá điện lên và gây ra tình trạng thiếu chip, còn có một kênh lạm phát tinh vi hơn.

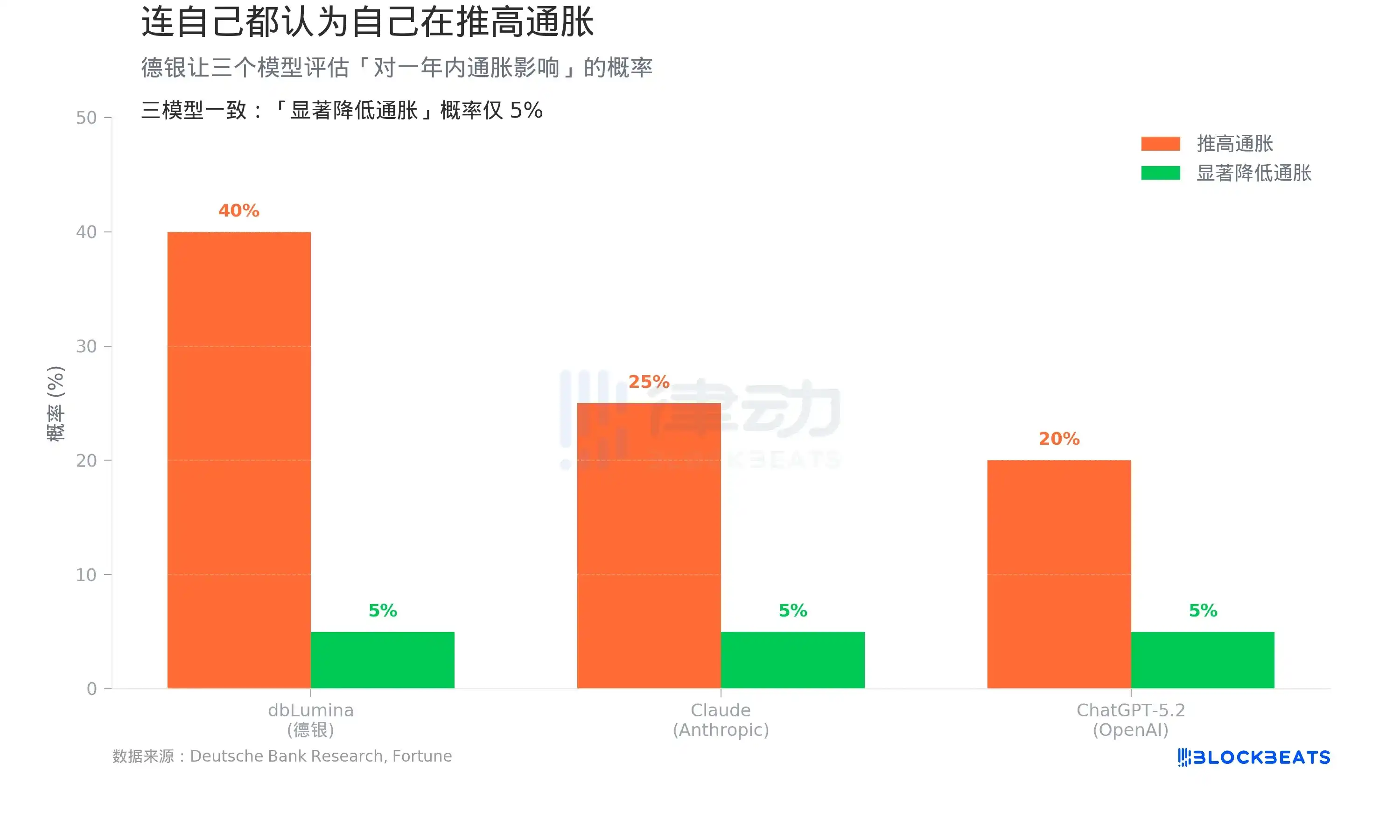

Theo báo cáo ngày 1 tháng 4 của Fortune, nhóm nghiên cứu do nhà kinh tế học trưởng về Mỹ Matthew Luzzetti của Deutsche Bank dẫn đầu đã làm một thí nghiệm: để mô hình tự phát triển dbLumina của Deutsche Bank, Claude của Anthropic và ChatGPT-5.2 của OpenAI lần lượt đánh giá "Xác suất AI đẩy lạm phát lên cao trong năm tới".

Kết quả: dbLumina đưa ra 40%, Claude đưa ra 25%, ChatGPT-5.2 đưa ra 20%. Cả ba mô hình đều thống nhất về xác suất "AI giảm đáng kể lạm phát": chỉ 5%.

Ba mô hình trích dẫn các tác nhân đẩy lạm phát rất giống nhau: các trung tâm dữ liệu đang được mở rộng quy mô lớn, nhu cầu chất bán dẫn tăng vọt, mức tiêu thụ điện cho khối lượng công việc AI đang tăng trưởng nhanh chóng — tất cả đều là áp lực giá cả được kéo bởi nhu cầu.

Điều này trái ngược với sự đồng thuận của một số nhà đầu tư Phố Wall. Nhóm Deutsche Bank viết trong báo cáo nghiên cứu: "Liệu AI có trở thành một lực lượng giảm phát chính không? Ngay cả bản thân AI cũng không nghĩ vậy."

Trong phạm vi năm năm, các mô hình thực sự chuyển hướng sang khả năng giảm phát nhiều hơn. Nhưng xác suất "AI gây ra giảm phát quy mô lớn" vẫn bị đè nén trong vùng rủi ro đuôi (tail risk).

Bản thân sự lạc quan đã là lạm phát

Bài nghiên cứu của Cục Dự trữ Liên bang St. Louis cung cấp một khuôn khổ lý thuyết để giải thích tất cả điều này.

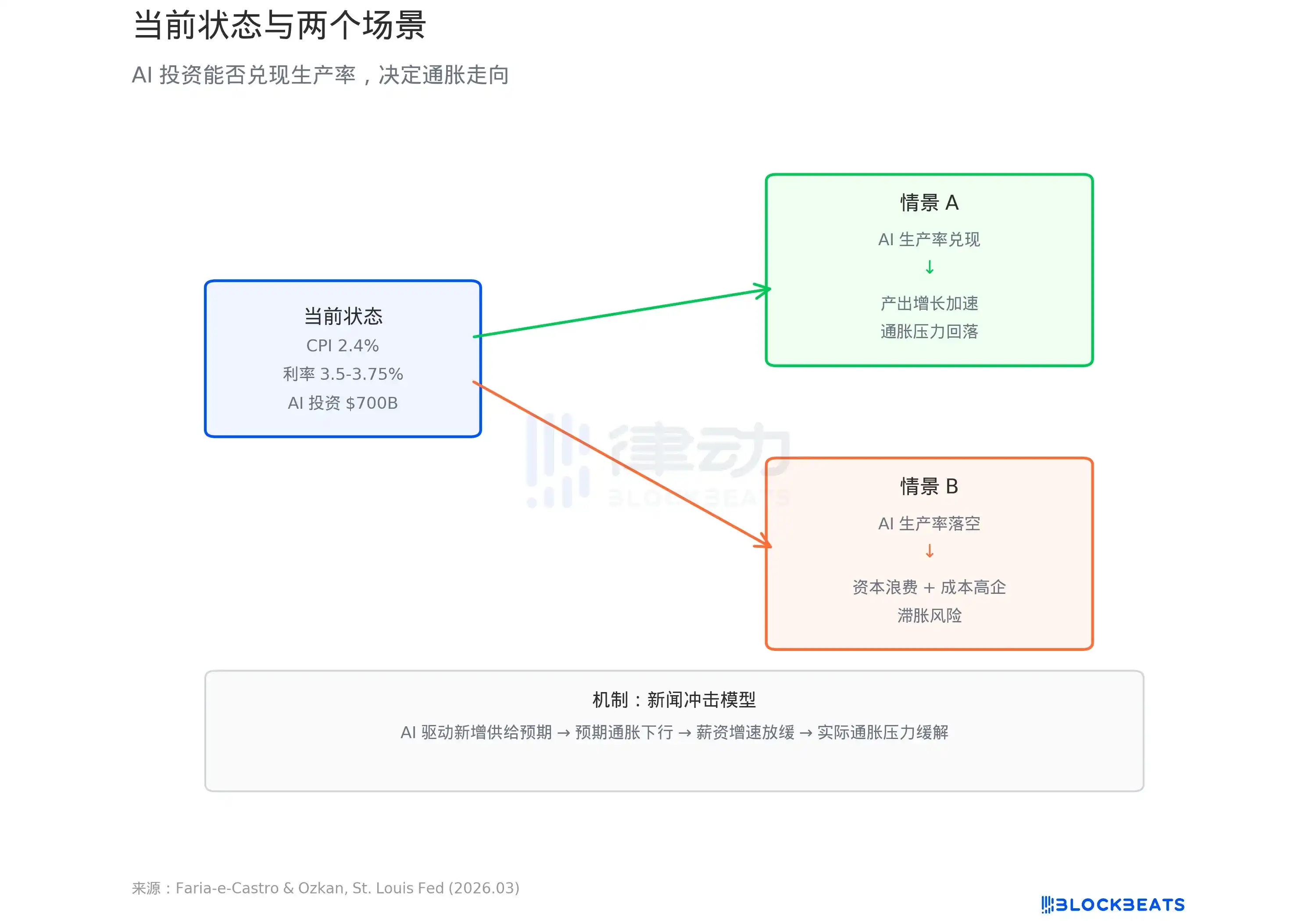

Faria-e-Castro và Ozkan sử dụng mô hình kinh tế vĩ mô tiêu chuẩn, định nghĩa làn sóng đầu tư vào AI là một "cú sốc tin tức" (news shock). Theo bài blog của Fed, logic của mô hình là: Khi các hộ gia đình thấy AI được mô tả là công nghệ cách mạng, họ kỳ vọng thu nhập trong tương lai tăng lên và bắt đầu tăng tiêu dùng ngay từ bây giờ. Các doanh nghiệp kỳ vọng năng suất được cải thiện, nên tăng cường đầu tư. Hai yếu tố cộng lại, nhu cầu nhanh chóng vượt quá cung. Bài nghiên cứu viết: "Những lực lượng này cùng nhau tạo ra một đợt bùng nổ lạm phát của tổng cầu — đây là đặc điểm cốt lõi của giai đoạn đầu của cú sốc tin tức."

Mô hình đưa ra hai con đường. Nếu AI thực sự mang lại bước nhảy vọt về năng suất, lạm phát ngắn hạn sẽ được tiêu hóa bởi tăng trưởng sản lượng dài hạn, nền kinh tế bước vào vòng tuần hoàn lành mạnh. Nhưng nếu năng suất không đạt được — bài nghiên cứu dùng cụm từ "tăng trưởng thấp dai dẳng và lạm phát cao cứng đầu", tức là tình trạng stagflation (lạm phát đình đốn).

Theo dữ liệu được bài blog của Fed trích dẫn, tốc độ tăng trưởnghàng năm của Tổng năng suất các yếu tố (TFP) của Mỹ kể từ khi ChatGPT ra mắt là 1.11%, thấp hơn mức trung bình lịch sử là 1.23%. Cho đến nay, AI vẫn chưa để lại dấu ấn gì trên dữ liệu năng suất.

Đồng thời, theo dữ liệu từ BLS (Cục Thống kê Lao động Mỹ), CPI của Mỹ tháng 2 năm 2026 tăng 2.4% so với cùng kỳ năm trước, lõi CPI là 2.5%, cả hai đều chưa quay trở lại mục tiêu 2% của Fed. Biểu đồ điểm (dot plot) của Fed tháng 3 cho thấy, dự báo trung vị lãi suất cuối năm là 3.4%, hướng tới việc chỉ giảm lãi suất một lần trong năm nay.

7000 tỷ USD đang đổ vào cơ sở hạ tầng AI. Số tiền này là nguyên nhân của lạm phát, hay là khúc dạo đầu của một cuộc cách mạng năng suất, phụ thuộc vào một câu hỏi chưa ai trả lời được: Liệu những mô hình đang chạy trong các trung tâm dữ liệu đó, rốt cuộc có làm cho nền kinh tế hiệu quả hơn hay không.