Tác giả: @0xjiawei

Những chương trước đã nói về hướng đi lớn: stablecoin đang dần chuyển từ một công cụ giao dịch thuần túy thành một kênh tiếp cận đồng đô la Mỹ theo nghĩa rộng.

Chương này sẽ xem xét, chiếc bánh stablecoin được chia như thế nào.

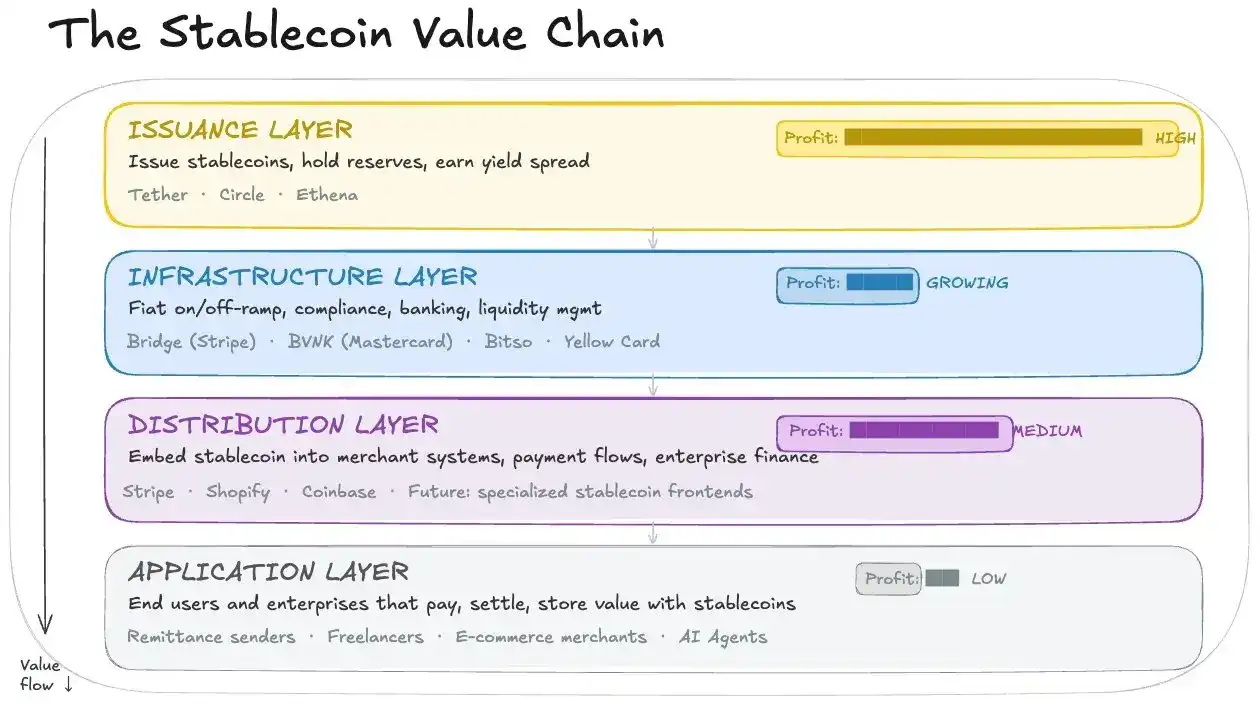

Tôi sẽ chia stablecoin thành bốn tầng:

- Tầng phát hành: Đúc stablecoin, nắm giữ tài sản dự trữ, ăn chênh lệch lãi suất. Đại diện là Tether và Circle;

- Tầng hạ tầng cơ sở: Kết nối stablecoin vào hệ thống tài chính thực tế — nạp/rút tiền pháp định, kết nối ngân hàng, quản lý tài sản, tuân thủ. Đại diện: Bridge (được Stripe mua lại), BVNK (được Mastercard mua lại), Bitso, Yellow Card, v.v.

- Tầng thu ngân/phân phối: Nhúng stablecoin vào hệ thống của thương nhân, quản lý quy trình thanh toán, phần mềm tài chính doanh nghiệp. Đại diện: Stripe, Infini, Coinbase.

- Tầng ứng dụng: Người dùng và doanh nghiệp cuối cùng sử dụng stablecoin để hoàn tất thanh toán, quyết toán, lưu trữ giá trị.

Tầng phát hành nắm giữ tiền của người dùng, hưởng chênh lệch lãi suất dày nhất; hai tầng trung gian kiếm lời từ lưu lượng, hoa hồng phân phối và cơ sở hạ tầng nền tảng; tầng ứng dụng hưởng lợi từ sự tiện lợi, nhưng không có quyền thương lượng giá.

Tôi nghĩ tầng hạ tầng cơ sở tạm thời chưa được đánh giá cao.

Nó làm những công việc vất vả, lặt vặt: kết nối ngân hàng, làm KYC/AML, xử lý nạp/rút tiền pháp định địa phương, kết nối thương nhân, kết nối API, kết nối tổ chức thẻ, giải quyết các vấn đề quyết toán và quy định ở các quốc gia khác nhau.

Nhưng ngược lại, đây cũng chính là hào bảo vệ. Bởi vì công nghệ stablecoin nói thẳng ra, việc chuyển một giao dịch USDC trên chuỗi không phải là điểm khó, cái khó thực sự là thâm nhập vào thế giới thực, để một công ty Mỹ Latinh, một nhà cung cấp thanh toán châu Phi, một nền tảng xuất khẩu sẵn sàng đưa stablecoin vào dòng tiền hàng ngày của họ. Những công việc vất vả, lặt vặt này là việc bắt buộc phải có người làm.

Đoạn trên chuỗi là đơn giản nhất, đoạn giữa chuỗi và thực tế là khó nhất

Lần đầu xem xét thanh toán bằng stablecoin, bạn sẽ nghĩ: Trên chuỗi có thể chuyển được, xác nhận nhanh, phí thấp, còn lại chẳng phải chỉ là phân phối sản phẩm cho người dùng sao?

Nhưng cái khó thực sự của stablecoin là đoạn lớn ở giữa chuỗi và hệ thống tài chính thực tế. Doanh nghiệp có chi phí quyết định và chuyển đổi, họ sẽ không đơn giản vì nghe nói stablecoin đến tài khoản trong 1 giây mà chuyển đổi ngay một quy trình làm việc đang hoạt động tốt.

Ở đây sẽ có một loạt vấn đề: Làm thế nào để đổi tiền pháp định thành stablecoin? Làm thế nào để đổi ngược lại? Xử lý đối chiếu, thuế như thế nào? Ngân hàng sau này có chặn tôi không? Người dùng có phải học cách dùng ví không?

Công việc cốt lõi nhất của tầng hạ tầng cơ sở là kết nối hai bên: một bên kết nối chuỗi và ví, một bên kết nối ngân hàng, mạng lưới thanh toán địa phương, hệ thống doanh nghiệp và tuân thủ.

Stripe vào năm 2025 mua lại Bridge, mua hệ thống stablecoin orchestration của Bridge — giúp doanh nghiệp kết nối khả năng stablecoin vào hệ thống kinh doanh. Mastercard vào tháng 3/2026 cũng công bố mua lại BVNK, lý do cũng tương tự.

Nói cách khác, các công ty thanh toán truyền thống đang tranh giành cửa ngõ về việc ai sẽ trở thành kênh mặc định cho doanh nghiệp sử dụng stablecoin.

Thanh toán bằng stablecoin có thể mở rộng quy mô hay không, then chốt nằm ở đây.

Người trải đường

Tiến thêm một bước, nhìn vào tầng hạ tầng cơ sở:

- Nạp/rút + chuyển đổi ngoại tệ. Hầu hết các tình huống của doanh nghiệp đều phải trải qua quá trình "tiền tệ địa phương → stablecoin → tiền tệ địa phương". Trong đó liên quan đến quan hệ ngân hàng, tuân thủ, tính thanh khoản, v.v.

- API + tầng tài khoản. Doanh nghiệp cần một bộ khả năng quản lý tiền nhúng vào quy trình kinh doanh — mở tài khoản, thu/chi, phân bổ, thanh toán bù trừ, đối chiếu. Ở đây hơi giống SaaS tài chính, tương tự khái niệm Neobank mà mọi người thường nói.

- Kết nối mạng lưới thanh toán. Kết nối càng nhiều kênh thanh toán, càng nhiều ngân hàng, càng nhiều khu vực, khách hàng sẽ hình thành sự phụ thuộc, chi phí chuyển đổi dần trở nên mạnh hơn.

- Hiệu quả vốn. Giúp doanh nghiệp giảm tiền nhàn rỗi, giảm thời gian chờ đợi, giảm tổn thất do chuyển đổi ngoại tệ.

Tôi cho rằng nó có ba đặc điểm quyết định chắc chắn sẽ là khổ trước sướng sau.

- Công việc vất vả, lặt vặt. Phải kết nối ngân hàng từng nước một, làm công tác tuân thủ, xin giấy phép, xây dựng đội ngũ địa phương.

- Phải bỏ vốn đầu tư trước để tranh giành cửa ngõ. Doanh nghiệp sẽ không dễ dàng thay đổi hạ tầng thanh toán. Ai nắm được khách hàng lớn, quan hệ ngân hàng, đường dẫn tuân thủ, kênh tiền pháp định địa phương trước, người đó sau này mới có hiệu ứng mạng lưới. Các công ty ở giai đoạn hiện tại giống như đang ở giai đoạn "tranh giành lãnh thổ", còn lâu mới đến mùa bội thu.

- Bị kẹp giữa thượng nguồn và hạ nguồn. Nhà phát hành thượng nguồn ăn chênh lệch lãi suất trước, nền tảng hạ nguồn lại muốn nắm cửa ngõ người dùng. Hạ tầng cơ sở đứng ở giữa, vị trí khá khó xử, dễ trở thành vị trí "ai cũng cần bạn, nhưng không ai muốn bạn kiếm quá nhiều".

Hiện tại, nó đang ở giai đoạn trung gian tiến tới "hình thành quyền thương lượng giá".

Nếu chỉ nhìn vào hiện tại, tầng phát hành lấy lợi nhuận lớn nhất, tầng hạ tầng cơ sở mỏng hơn, nặng nề hơn.

Nhưng nếu thực sự muốn nói cách đầu tư vào stablecoin, logic thuế đúc của tầng phát hành đã được thị trường nhìn thấy rõ, định giá sẽ ngày càng xoay quanh lãi suất, quy định, hoàn trả lợi nhuận. Tầng hạ tầng cơ sở hiện nay không quá thu hút sự chú ý, phần lớn chỉ vì còn đang trong giai đoạn đầu tư trước, thói quen sử dụng của người dùng và quyền thương lượng giá vẫn chưa hoàn toàn hình thành.

Một khi stablecoin tiến thêm một bước trở thành kênh vốn mặc định của doanh nghiệp, người thực sự ngồi vững chắc sẽ là những người trong vài năm qua đã kết nối stablecoin vào hệ thống thương mại thực tế.