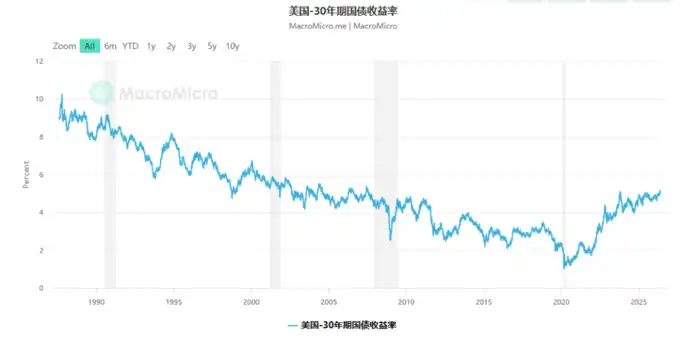

Lợi suất trái phiếu kho bạc kỳ hạn 30 năm của Mỹ một lần nữa vượt qua mốc 5%, lần này phản ứng của thị trường rõ ràng khác với năm 2023 – các nhà đầu tư bắt đầu thực sự chấp nhận thực tế rằng lãi suất cao sẽ kéo dài.

Phân tích chỉ ra rằng, đằng sau đó là một sự chuyển dịch cấu trúc sâu sắc hơn: ba trụ cột từng nâng đỡ nền tảng lạm phát thấp, lãi suất thấp của Mỹ trong 50 năm qua – vốn rẻ, lao động rẻ, năng lượng rẻ – đang đồng thời sụp đổ. Và xu hướng của AI sẽ là ẩn số lớn nhất quyết định diễn biến lạm phát trong tương lai.

Lợi suất trái phiếu kho bạc kỳ hạn 30 năm của Mỹ gần đây một lần nữa vượt qua mốc 5%. Nhà bình luận Rana Foroohar của tờ Financial Times chỉ ra trong bài viết rằng, khác với lần vượt 5% ngắn ngủi vào năm 2023 rồi nhanh chóng hạ xuống, lần này phản ứng của thị trường rõ ràng khác biệt – các nhà đầu tư dường như cuối cùng đã bắt đầu thực sự chấp nhận một thực tế: nước Mỹ đang nói lời tạm biệt với thời đại lãi suất thấp, bước vào một giai đoạn mới với áp lực lạm phát dai dẳng hơn và đa dạng hơn.

Bài viết trích dẫn báo cáo gần đây của nhà kinh tế trưởng Torsten Sløk tại Apollo gửi cho khách hàng rằng, "Các nhà đầu tư nên chuẩn bị vị thế cho môi trường lãi suất cao kéo dài trong ngắn hạn, trung hạn và dài hạn."

Đằng sau đó là một câu chuyện cấu trúc lớn hơn: ba yếu tố rẻ mạt từng thúc đẩy tăng trưởng kinh tế Mỹ trong 50 năm qua – vốn rẻ, lao động rẻ, năng lượng rẻ – đang đồng thời đảo ngược.

"Lợi tức rẻ" nửa thế kỷ, đến từ đâu?

Lợi suất trái phiếu kho bạc kỳ hạn 30 năm từ mức hơn chục phần trăm vào đầu những năm 1980, giảm xuống còn khoảng 1% trong thời kỳ đại dịch, xu hướng giảm kéo dài gần nửa thế kỷ này không phải là ngẫu nhiên.

Nó được hậu thuẫn bởi một logic vĩ mô hoàn chỉnh:

Vốn rẻ: Toàn cầu hóa và tiến bộ công nghệ trong sản xuất hàng thập kỷ đã hạ thấp giá hàng hóa; các quốc gia xuất khẩu dầu mỏ tái đầu tư lượng lớn petrodollar vào Mỹ, cung cấp nguồn vốn rẻ dồi dào; cải cách tư nhân hóa lương hưu thúc đẩy nhu cầu khổng lồ đối với các sản phẩm tài chính; các nhà đầu tư toàn cầu tranh nhau mua trái phiếu kho bạc Mỹ, bởi không có quốc gia nào an toàn hơn Mỹ.

Lao động rẻ: Gia công phần mềm ra nước ngoài, sự suy yếu của công đoàn, làn sóng tự động hóa, và văn hóa doanh nghiệp "tối đa hóa lợi ích cổ đông" (coi trọng kỹ thuật tài chính, xem nhẹ đầu tư cho nhân viên), cùng nhau hạ thấp tiền lương, đặc biệt là thu nhập của công nhân không có bằng đại học, liên tục hỗ trợ tỷ suất lợi nhuận của doanh nghiệp.

Năng lượng rẻ: Hệ thống petrodollar ở một mức độ nhất định đã kìm hãm lạm phát, thương mại năng lượng toàn cầu được thanh toán bằng USD cũng củng cố vị thế toàn cầu của đồng USD.

Ba trụ cột này, cùng nhau nâng đỡ sự thịnh vượng lạm phát thấp, lãi suất thấp của nước Mỹ trong nửa thế kỷ.

Ba trụ cột, đang đồng thời lung lay

Rana Foroohar chỉ ra trong bài viết rằng, mỗi yếu tố hỗ trợ nêu trên hiện nay đang thay đổi.

Phía vốn: Mỗi lần đấu giá trái phiếu kho bạc Mỹ, người mua quốc tế đang giảm chứ không tăng. Phi toàn cầu hóa và tái thiết chuỗi cung ứng, trong ngắn hạn sẽ đẩy giá hàng hóa và dịch vụ lên cao. Đồng thời, nền tảng của hệ thống petrodollar đang bị xói mòn.

Phía năng lượng: Tình hình căng thẳng ở Trung Đông tiếp diễn, ảnh hưởng trực tiếp nhất đến các nước nhập khẩu năng lượng châu Á. Nhưng xét lâu dài hơn, điều này ngược lại có thể thúc đẩy các cường quốc châu Á bố trí nhanh hơn trong lĩnh vực năng lượng sạch – trong khi Mỹ đang rút khỏi các cam kết về khí hậu. Điều này có nghĩa là, dòng vốn dài hạn có thể chuyển từ Mỹ sang các cường quốc châu Á.

Phía lao động: Những năm gần đây, tình trạng thiếu hụt lao động, các cuộc đình công lớn (bao gồm cả những cuộc đấu tranh thành công trong ngành công nghiệp ô tô), thắt chặt hạn chế nhập cư, và sự gia tăng thành viên công đoàn trong một số lĩnh vực (đặc biệt là ngành cổ cồn trắng), đều thúc đẩy tăng lương. Nhưng xu hướng này bị hai yếu tố triệt tiêu một phần: một là chi phí bảo hiểm y tế doanh nghiệp tăng, doanh nghiệp có xu hướng hạ lương để đối phó; hai là sự tác động của trí tuệ nhân tạo.

Và còn một biến số chậm: Nợ, địa chính trị và chủ nghĩa dân túy

Ngoài những yếu tố hiển hiện trên, còn có mấy "biến số chậm": nợ chính phủ leo thang, mâu thuẫn địa chính trị gia tăng, và sự lan rộng của chủ nghĩa dân túy.

Hiệu ứng chung của những rủi ro này là: người cho vay đòi hỏi mức bù rủi ro cao hơn, mới sẵn sàng cho vay tiền – đặc biệt là cho vay trong nhiều năm.

Điều này trực tiếp đẩy lãi suất dài hạn lên cao, tức là lợi suất trái phiếu kho bạc kỳ hạn 30 năm.

AI: Cứu tinh hay nguồn lạm phát mới?

Trong tất cả các biến số, xu hướng của trí tuệ nhân tạo là khó đánh giá nhất, nhưng tác động có thể sâu sắc nhất.

Rana Foroohar đưa ra hai kịch bản hoàn toàn trái ngược:

Kịch bản lạc quan: Lợi ích năng suất của AI lan rộng rộng rãi đến mọi ngành nghề và cá nhân, tạo ra việc làm và nguồn thu nhập mới. Mô hình từ Phòng thí nghiệm Ngân sách Đại học Yale cho thấy, trong kịch bản này, nợ quốc gia Mỹ sẽ giảm mạnh, và lạm phát cũng theo đó giảm xuống.

Kịch bản bi quan: AI chỉ là công cụ để doanh nghiệp cắt giảm nhân sự, nén chi phí, mở rộng lợi nhuận, còn bản thân việc xây dựng cơ sở hạ tầng AI (tiêu thụ lượng lớn chip, đất đai, nước và điện) lại tạo ra áp lực lạm phát mới, hiệu ứng ròng là đẩy chi phí lên cao chứ không hạ xuống. Chính phủ còn sẽ buộc phải ra tay cứu trợ công nhân bị thay thế, nợ nần ngược lại tăng lên.

Hiện tại, các gã khổng lồ AI đang tiêu thụ lượng lớn bất động sản, chip, tài nguyên nước và điện, đã đang đẩy giá những tài nguyên này trong toàn bộ nền kinh tế lên cao. Kết quả cuối cùng ra sao, cần thêm nhiều năm nữa mới có thể thấy rõ.

Thách thức thực sự mà nhà đầu tư phải đối mặt

Kết luận của bài viết thẳng thắn và tỉnh táo: phần lớn người tham gia thị trường, toàn bộ thời gian sự nghiệp của họ đều trải qua trong "kỷ nguyên rẻ mạt". Bản năng, mô hình và kỳ vọng của họ, đều được hiệu chỉnh trong môi trường lãi suất thấp.

Và bây giờ, môi trường này đang thay đổi.

"Quán tính kỳ vọng" là một sức mạnh mạnh mẽ – năm 2023 khi lợi suất trái phiếu kho bạc 30 năm vượt 5%, nhiều người nghĩ rằng đó chỉ là bất thường tạm thời, sẽ sớm hạ xuống. Nhưng lần này, phản ứng của thị trường đã khác rồi.

Điều chỉnh, đồng nghĩa với việc từ bỏ những kỳ vọng cũ. Đối với những nhà đầu tư đã quen với lãi suất thấp, đây không phải là một việc dễ dàng.