Tác giả: Bào Dịch Long

Nguồn: Wall Street Kiến Văn

Tính hợp lý của chi tiêu AI trong doanh nghiệp đang bị thử thách nghiêm trọng, mức tiêu thụ Token tiếp tục leo thang, trong khi giá trị thương mại có thể định lượng lại khó tìm thấy.

Ngày 22 tháng 5, Giám đốc điều hành (COO) của Uber - công ty có giá trị vốn hóa hơn 2000 tỷ USD - Andrew Macdonald đã công khai tuyên bố trên một chương trình podcast rằng, giữa việc tăng trưởng tiêu thụ token và sự cải thiện thực chất của sản phẩm, "đường liên kết đó vẫn chưa tồn tại".

Macdonald chỉ ra rằng, ngày càng khó để công ty biện minh hợp lý cho chi tiêu AI đang leo thang. Ông thậm chí còn đặt ra một từ mới cho hiện tượng lãng phí nội bộ trong đội ngũ kỹ sư: "tokenmaxxing" (Tối đa hóa Token).

Trước đó vào giữa tháng 5, Microsoft với lý do hóa đơn Token "không thể duy trì", đã bắt đầu cắt giảm giấy phép ủy quyền Claude Code nội bộ.

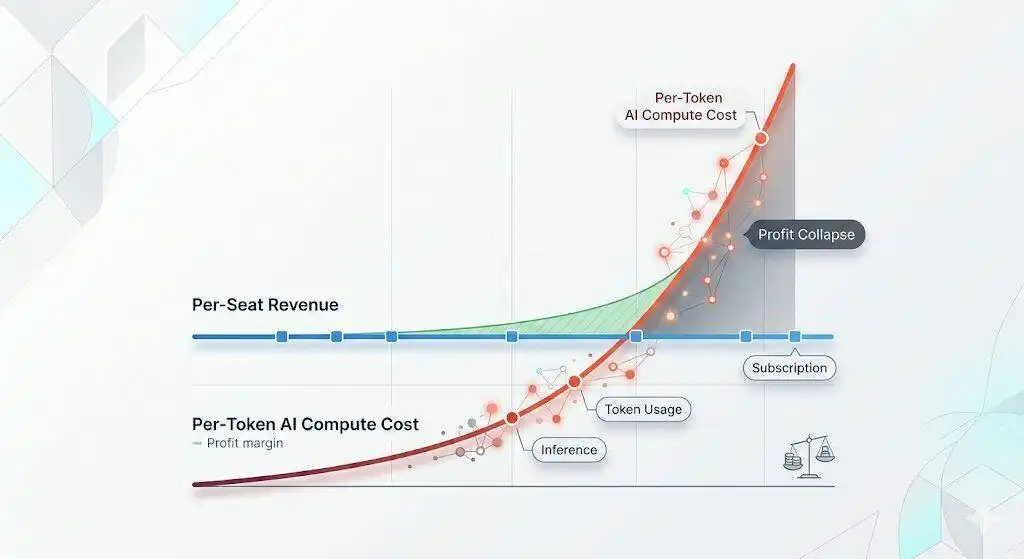

Sự kiện chồng chéo này buộc thị trường phải nhìn thẳng vào một biến số trước đây bị bỏ qua. Kinh tế học Token, tức tính kinh tế đơn vị của tiêu thụ Token ở quy mô doanh nghiệp, đã từ một chủ đề ngoài lề, trở thành trụ cột chịu lực cốt lõi cho luận đề đầu tư AI.

Năm bộ dữ liệu, ghép thành một bức tranh mới

Từ tháng 4 trở lại đây, nhiều bộ dữ liệu liên tiếp được công bố, cùng nhau phác họa nên một bức tranh đáng cảnh giác.

Tháng 4 năm nay, Giám đốc công nghệ (CTO) của Uber công khai tuyên bố, công ty đã đốt hết ngân sách Claude Code cả năm trong vòng bốn tháng.

Trong số 5000 kỹ sư, tỷ lệ sử dụng hàng tháng dao động từ 84% đến 95%, hóa đơn hàng tháng bình quân đầu người từ 150 USD đến 2000 USD, bản thân vị CTO này được báo cáo đã tiêu thụ token trị giá 1200 USD trong một buổi trình diễn nội bộ kéo dài hai giờ.

Macdonald miêu tả rằng khi biết con số này, ông "gần như sốc đến mức không thốt nên lời".

Về phía Microsoft, theo thông tin từ bản tin Notepad của Tom Warren thuộc The Verge, Claude Code đã nhanh chóng trở nên phổ biến trong nhóm kỹ sư nội bộ của Microsoft, nhưng mô hình tính phí dựa trên Token khiến chi tiêu ở quy mô lớn khó có thể duy trì, Microsoft ngay lập tức bắt tay vào cắt giảm giấy phép liên quan.

GitHub thông báo từ ngày 1 tháng 6, tất cả các gói Copilot sẽ chuyển từ chế độ đăng ký cố định sang tính phí theo mức sử dụng.

Bài đăng thảo luận chính thức nhận được gần 900 phiếu phản đối, nguyên nhân là do người dùng tính toán rằng một phiên lập trình với tác nhân thông minh thường tiêu thụ 30 đến 40 USD, có nghĩa là một gói cước hàng tháng 10 USD sẽ cạn kiệt chỉ sau một lần sử dụng.

Nền tảng năng suất nhà phát triển Entelligence.AI sau khi tổng hợp dữ liệu từ 2444 doanh nghiệp đã phát hiện:

- Cứ mỗi 1 USD chi phí Token AI đầu tư vào, chỉ có 18 cent tạo ra giá trị thực tế chạm đến người dùng.

- 44 cent được sử dụng để sửa lỗi do chính AI gây ra; 27 cent chảy vào công việc làm lại; 11 cent tiêu hao do ma sát kiểm duyệt.

Theo Chỉ số Chi tiêu Token LLM Silicon Data của Bloomberg, giá Token từ cuối tháng 2 năm nay đến nay đã tăng khoảng 65%, giá phần mềm AI tại Mỹ trong năm qua đã tăng tích lũy từ 20% đến 37%.

Cuộc tranh luận phe mua/phe bán: Một sự thật, hai cách diễn giải

Cùng một dữ liệu, dưới các khuôn khổ phân tích khác nhau lại chỉ ra những kết luận hoàn toàn trái ngược.

Quan điểm phe mua cho rằng, tình trạng hỗn loạn hiện tại chỉ là cơn đau chuyển đổi của một sự chuyển đổi thành công.

Theo nhận định của Jim Schneider từ Goldman Sachs vào đầu tháng 5, đến năm 2030, AI đại lý (agent) sẽ thúc đẩy lượng tiêu thụ token tăng 24 lần, đạt khoảng 120 nghìn tỷ tỷ token mỗi tháng, tỷ suất lợi nhuận gộp của các nhà cung cấp dịch vụ đám mây siêu lớn và nhà cung cấp mô hình sẽ chuyển sang dương trong vòng 3 đến 12 tháng tới.

Rich Privorotsky từ Goldman Sachs lại cho rằng, quý I năm 2026 có lẽ đã là đỉnh điểm của "tối đa hóa token" với tư cách là KPI, ngành đang chuyển từ theo đuổi lượng tiêu thụ sang một thước đo lành mạnh hơn là "chi phí cho mỗi hành động hiệu quả".

Nghiên cứu kinh tế của JPMorgan Chase cũng phát hiện, đầu năm 2026 số lượng gói Python mới và cập nhật trên PyPI đã có bước nhảy vọt, trong khi xu hướng này không xuất hiện vào năm 2022 khi ChatGPT ra mắt, cho thấy sự nâng cao năng suất thực sự đang diễn ra.

Ngoài ra, tỷ lệ P/E hiện tại của Mag 7 vào khoảng 20 lần lợi nhuận kỳ vọng trong tương lai, thấp hơn nhiều so với mức 52 lần ở đỉnh bong bóng công nghệ năm 2000, 67 lần của Nhật Bản năm 1989 và 34 lần của thời kỳ "Nifty 50". Xét theo tiêu chuẩn đo lường các bong bóng lịch sử, hiện tại không cấu thành bong bóng.

Quan điểm phe bán được Jim Covello, nhà phân tích bán dẫn của Goldman Sachs, trình bày một cách có hệ thống nhất trong báo cáo tháng 4.

Ông chỉ ra rằng, hầu hết tất cả giá trị trong chuỗi cung ứng AI đều đổ về các công ty bán dẫn, hiện tượng này chưa từng có tiền lệ trong lịch sử và không bền vững, về bản chất các công ty chip nên được hưởng lợi khi khách hàng của họ hưởng lợi, nhưng trong chu kỳ này, sự thịnh vượng của họ phải trả giá bằng sự tiêu hao của toàn bộ ngành công nghiệp phía thượng nguồn.

Lợi nhuận ròng của NVIDIA kể từ khi ChatGPT ra mắt đã tăng khoảng 20 lần; các nhà cung cấp dịch vụ đám mây siêu lớn đã đốt hết dòng tiền hoạt động, chuyển sang vay nợ - quy mô phát hành nợ liên quan đến trung tâm dữ liệu năm 2025 vào khoảng 1820 tỷ USD, gấp đôi so với năm 2024.

Nghiên cứu của MIT Nanda cho thấy, 95% doanh nghiệp đầu tư vào AI tạo sinh có lợi tức đầu tư bằng không. Sự tách rời này có thể duy trì trong một thời gian, nhưng không thể kéo dài mãi mãi.

Lo ngại về cấu trúc tài chính vòng tròn

Cuộc thảo luận này còn liên quan đến một tầng phức tạp hơn: vòng lặp tài chính giữa các nhà cung cấp dịch vụ đám mây siêu lớn và các phòng thí nghiệm AI.

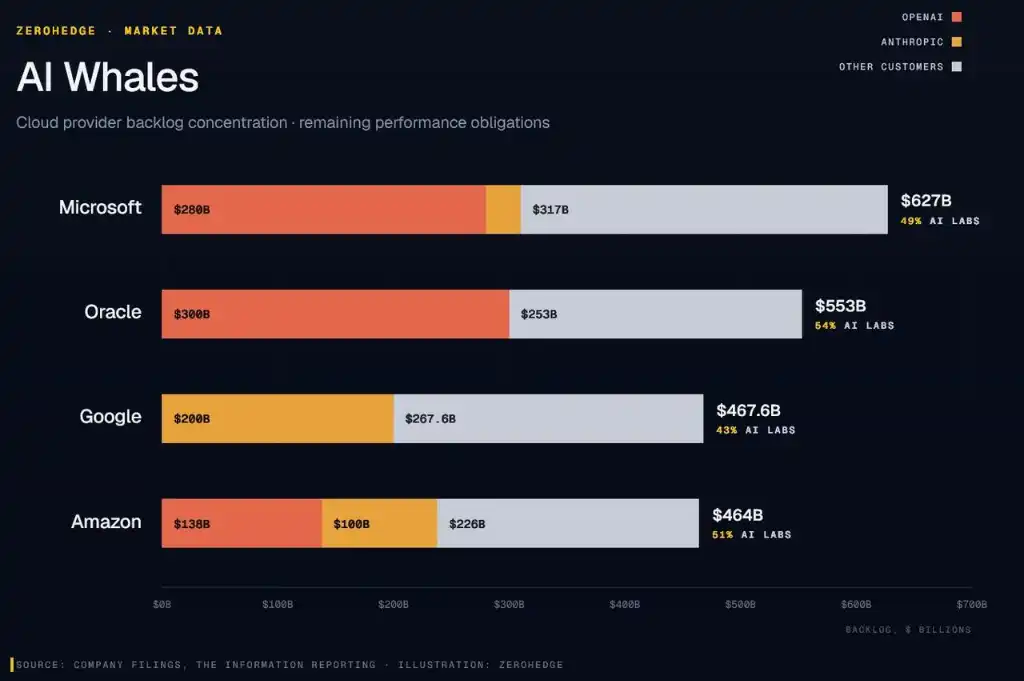

Theo tài liệu công bố doanh nghiệp do The Information tổng hợp, OpenAI và Anthropic chiếm hơn một nửa trong số khoảng 2 nghìn tỷ USD cam kết dịch vụ đám mây tương lai của Microsoft, Oracle, Google và Amazon. Cụ thể:

- Trong số 6270 tỷ USD đơn đặt hàng tồn đọng dịch vụ đám mây của Microsoft, 2800 tỷ USD liên kết với OpenAI;

- Trong số 5530 tỷ USD nghiệp vụ đường ống của Oracle, 54% (khoảng 3000 tỷ USD) do OpenAI cam kết;

- Trong số 4676 tỷ USD của Google, Anthropic chiếm 43% (khoảng 2000 tỷ USD);

- Mức tiếp xúc tương ứng của Amazon cũng đạt 51% trong số 4640 tỷ USD tồn đọng của họ.

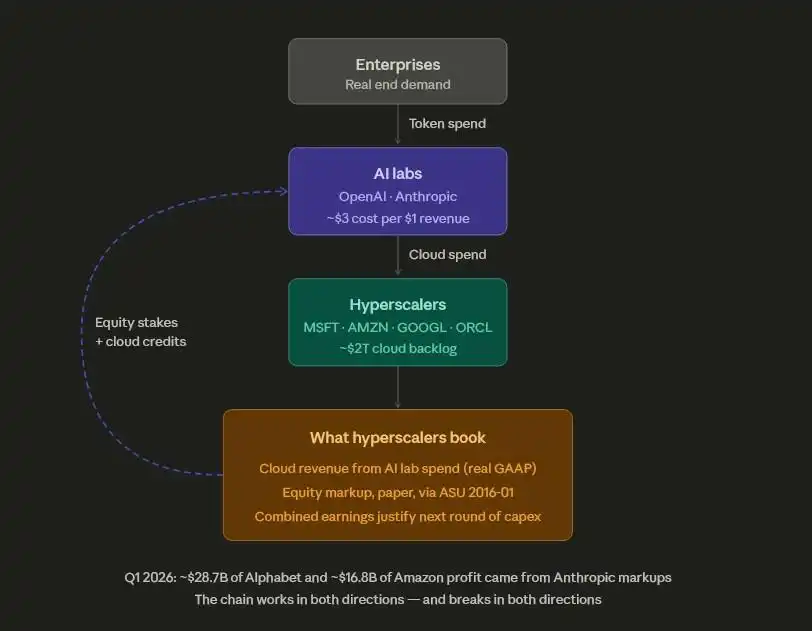

Cấu trúc tài chính này mang tính vòng tròn nội sinh. Khoản đầu tư 130 tỷ USD của Microsoft vào OpenAI chủ yếu được thực hiện dưới dạng tín dụng Azure, OpenAI sử dụng chúng để mua sức mạnh tính toán Azure, và Microsoft ngay lập tức ghi nhận chúng vào doanh thu đám mây.

Cùng một nhà cung cấp dịch vụ đám mây siêu lớn, vừa là bên đầu tư vốn cổ phần vào phòng thí nghiệm AI, cũng là nhà cung cấp dịch vụ thu hóa đơn sức mạnh tính toán.

Cấu trúc này còn thể hiện trên dữ liệu lợi nhuận. Alphabet công bố lợi nhuận quý I kỷ lục 62,6 tỷ USD, trong đó khoảng 28,7 tỷ USD, gần một nửa, đến từ việc định giá lại trên sổ sách của cổ phần nắm giữ Anthropic.

Trong số 30,3 tỷ USD lợi nhuận quý I của Amazon, 16,8 tỷ USD là lợi nhuận chưa thực hiện trước thuế từ Anthropic, trong khi dòng tiền tự do của họ, do chi tiêu vốn trung tâm dữ liệu cùng kỳ đạt 44,2 tỷ USD, đã giảm mạnh 95% xuống còn 1,2 tỷ USD.

Tính bền vững của hệ thống này phụ thuộc vào khả năng các phòng thí nghiệm AI tiếp tục nhận được nguồn vốn bên ngoài để thực hiện cam kết điện toán đám mây, mà điều này lại phụ thuộc vào việc khách hàng doanh nghiệp tiếp tục sẵn sàng trả các hóa đơn Token ngày càng tăng.

Theo báo cáo, hiện tại Anthropic tiêu tốn 3 USD chi phí cho mỗi 1 USD doanh thu. Một khi nhịp độ huy động vốn chậm lại, độ tin cậy của dự báo doanh thu đám mây sẽ giảm theo, và bội số định giá của các hãng đám mây siêu lớn cũng sẽ đối mặt với áp lực định giá lại.

Chuỗi này truyền dẫn hai chiều, và cũng sẽ đứt gãy hai chiều.

Đây Không Phải Năm 1999, Nhưng Vấn Đề Thực Sự Tồn Tại

Tình thế hiện tại không cấu thành một kịch bản bong bóng điển hình.

Xét về bội số định giá, bảy gã khổng lồ công nghệ hiện tại tương ứng với khoảng 20 lần P/E kỳ vọng trong tương lai, thấp hơn nhiều so với mức 52 lần ở đỉnh bong bóng công nghệ năm 2000, 67 lần của thị trường Nhật Bản năm 1989 hay 34 lần của thời kỳ "Nifty 50".

Bản thân công nghệ AI là có thực. Đối với nhóm người dùng nặng, dữ liệu về việc tăng năng suất cũng có thể xác minh được. Doanh thu hàng năm của OpenAI khoảng 200 tỷ USD, Anthropic khoảng 43 tỷ USD, hai phòng thí nghiệm này sẽ không biến mất.

Ngày nay, chi phí Token (chi phí sức mạnh tính toán) đã trở thành yếu tố then chốt quyết định thành bại của AI, mà cách đây nửa năm, mọi người thậm chí còn không nói nhiều về chủ đề này.

Lúc đó mọi người chỉ quan tâm "công nghệ có được không". Giờ đây câu trả lời rất rõ ràng: trong mắt những công việc cụ thể và nhóm người cụ thể, công nghệ thực sự được.

Nhưng vấn đề mới nảy sinh: Số tiền doanh nghiệp hạ nguồn tiết kiệm được khi sử dụng AI, có thể kịp thời truyền dẫn lên trên, vượt qua cửa sổ định giá mà thị trường vốn để lại cho các phòng thí nghiệm AI và các gã khổng lồ đám mây hay không?

Những người lạc quan về AI cho rằng, chỉ cần công nghệ tiếp tục trưởng thành, ROI (tỷ suất hoàn vốn đầu tư) của doanh nghiệp sẽ có thể chuyển sang dương trong vòng 1 đến 1,5 năm.

Những người bi quan thì cho rằng, sẽ có nhiều nhà quản lý cấp cao như Macdonald hơn, công khai phàn nàn về tỷ lệ lợi nhuận/chi phí của AI quá thấp và bắt đầu cắt ngân sách.

Cả hai khả năng này đều đang diễn ra, thắng bại chưa phân. Điều duy nhất có thể chắc chắn là, lời nói dối kiểu "chỉ cần lượng tiêu thụ Token còn tăng, thì có nghĩa là chuyển đổi AI thành công" trước đây đã tan vỡ.

Lượng tiêu thụ token lớn không đồng nghĩa với có giá trị thương mại, hai bong bóng này rốt cuộc cũng phải được bóp vỡ. Hóa đơn của AI đã đến hạn, nhưng cuối cùng ai sẽ trả tiền? Hiện vẫn là một ẩn số.