TL;DR

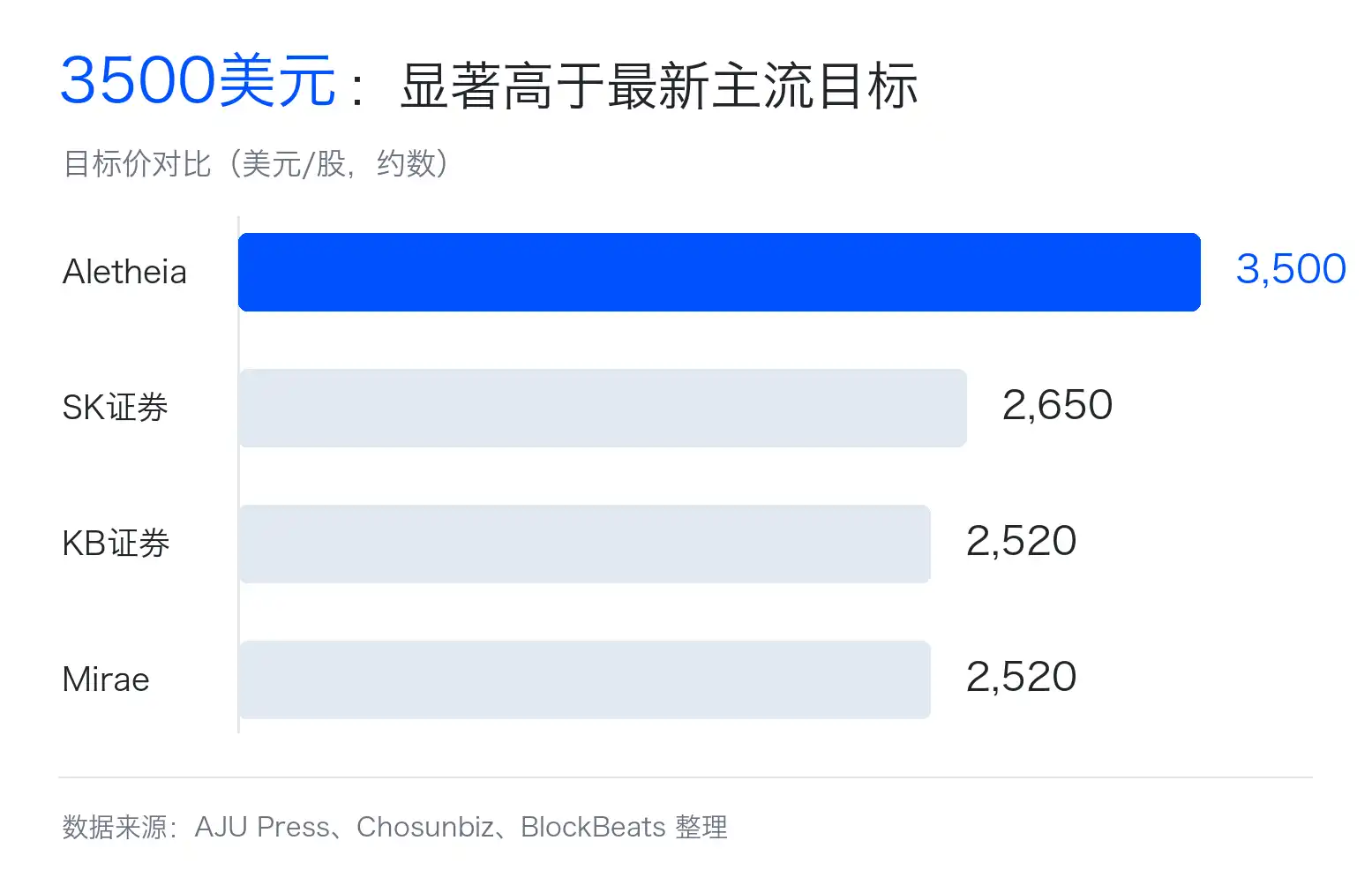

Aletheia Capital đã nâng mục tiêu giá cho SK Hynix lên khoảng 3,500 USD trong một báo cáo phát hành hôm nay, đẩy nó vượt xa phạm vi mục tiêu của các tổ chức chính thống.

Aletheia Capital là một tổ chức nghiên cứu và tư vấn đầu tư độc lập có trụ sở tại Hồng Kông, phục vụ các nhà đầu tư tổ chức, bao phủ các lĩnh vực như phần cứng công nghệ châu Á; trong khi đó, các mục tiêu giá được đề cập trong các báo cáo công khai từ SK Securities vào khoảng 2,000 USD, Mirae Asset và KB Securities khoảng 2,520 USD.

Điểm thực sự mạnh mẽ của mục tiêu giá 3,500 USD không chỉ là sự lạc quan hơn các tổ chức chính thống, mà còn đòi hỏi thị trường tin vào ba điều sẽ xảy ra đồng thời: Tình trạng thiếu hụt HBM (bộ nhớ tốc độ cao cho chip AI) tiếp diễn, giá DRAM thông thường tiếp tục tăng, nhu cầu máy chủ AI sẽ nâng cao sự bùng nổ của bộ nhớ và dòng tiền tự do cho đến năm 2027.

Thị trường đã thừa nhận SK Hynix cần được định giá lại, sự khác biệt nằm ở mức độ định giá lại có thể đi bao xa; phần lớn các tổ chức chính thống vẫn giữ mức chiết khấu cho ngành có tính chu kỳ, trong khi 3,500 USD là kịch bản đuôi lạc quan được kéo ra sau khi định giá lại.

Sự khác biệt nằm ở cơ sở lợi nhuận năm 2027

Mục tiêu 3,500 USD dễ bị hiểu lầm nhất là một vấn đề định giá đơn giản: chỉ cần cho SK Hynix hệ số 10 lần lợi nhuận hoặc dòng tiền tự do năm 2027, giá cổ phiếu có thể tiếp tục tăng. Khó khăn không nằm ở bản thân hệ số, mà ở việc năm 2027 công ty thực sự kiếm được bao nhiêu tiền, có thể giữ lại bao nhiêu tiền mặt.

Lợi nhuận của các công ty bộ nhớ biến động rất lớn. Trong giai đoạn thịnh vượng, giá tăng, tồn kho được tiêu thụ, biên lợi nhuận mở rộng nhanh. Trong giai đoạn suy thoái, năng lực sản xuất mới được giải phóng, khách hàng cắt đơn hàng, giá giảm, lợi nhuận có thể quay đầu nhanh chóng. Đây cũng là lý do thị trường lâu dài áp dụng hệ số định giá thấp hơn cho các công ty bộ nhớ.

Ngay cả khi lợi nhuận hiện tại của SK Hynix mạnh mẽ, tỷ lệ P/E kỳ hạn 12 tháng được đề cập trong các báo cáo công khai vẫn nằm trong khoảng một con số. Thị trường không phải không thấy AI, mà là đang lo ngại rằng đợt tăng giá cuối cùng vẫn sẽ được định giá ở đỉnh chu kỳ.

Mục tiêu giá mạnh mẽ được lan truyền từ Aletheia thách thức sự chiết khấu chu kỳ này. Theo các thông tin chuyển tải công khai, nó đặt cược rằng nhu cầu phần cứng AI tiếp tục đẩy giá HBM và DRAM lên cao, dòng tiền tự do năm 2027 của SK Hynix sẽ vượt xa hầu hết các dự báo hiện tại, do đó có thể được định giá lại với cơ sở cao hơn.

Vấn đề là, 3,500 USD yêu cầu nhiều biến số đồng thời đứng về phía thuận lợi: Giá HBM tiếp tục mạnh, giá DRAM thông thường không bị hạ bởi năng lực sản xuất mới, SK Hynix duy trì thị phần dẫn đầu, chi tiêu vốn không nuốt quá nhiều tiền mặt, và thị trường còn sẵn lòng cho một hệ số không thấp đối với cổ phiếu chu kỳ. Bất kỳ mắt xích nào thấp hơn kỳ vọng, mục tiêu giá sẽ chuyển từ việc định giá lại cấu trúc thành sự ngoại suy từ giai đoạn thịnh vượng cao.

HBM truyền sự thiếu hụt sang bộ nhớ thông thường

HBM có thể thay đổi logic định giá của SK Hynix, bởi vì nó không phải là bản nâng cấp nhỏ của bộ nhớ thông thường, mà là thành phần cốt lõi bên cạnh thẻ tăng tốc AI. Chip AI tính toán nhanh đến đâu, nếu dữ liệu không được cung cấp, hiệu suất tổng thể cũng sẽ bị tắc nghẽn. Vai trò của HBM là cung cấp kênh dữ liệu băng thông cao hơn cho GPU hoặc bộ tăng tốc AI.

Nhà đầu tư thông thường có thể hiểu nó như sau: GPU là động cơ, HBM là hệ thống cung cấp nhiên liệu tốc độ cao. Động cơ càng mạnh, yêu cầu đối với hệ thống cung cấp nhiên liệu càng cao. Trước đây, khi giao dịch phần cứng AI, thị trường nhìn vào GPU của NVIDIA trước tiên. Giờ đây, thị trường ngày càng nhận thức rằng, việc GPU có thể xuất xưởng hay không, máy chủ AI có thể xếp chồng lên hay không, cũng phụ thuộc vào nguồn cung HBM.

Nguồn cung HBM cũng không phải là chỉ cần điều chỉnh nhẹ dây chuyền sản xuất DRAM thông thường là có thể lập tức tăng sản lượng. Nó đòi hỏi xếp chồng, đóng gói và xác nhận của khách hàng phức tạp hơn, đồng thời tiêu tốn nhiều diện tích wafer và nguồn lực đóng gói tiên tiến hơn. Sản xuất dung lượng HBM tương đương thường chiếm nhiều nguồn lực năng lực sản xuất hơn so với DRAM thông thường.

Điều này sẽ lan tỏa ảnh hưởng sang bộ nhớ thông thường. Các nhà sản xuất chuyển nhiều nguồn lực hơn sang sản xuất HBM, nguồn cung DRAM cho các lĩnh vực như máy chủ thông thường, PC, điện thoại di động sẽ trở nên chặt chẽ, và giá bán trung bình của DRAM cũng có thể bị đẩy lên cao.

Đây chính là cơ chế cốt lõi để mục tiêu giá khoảng 3,500 USD có thể thông suốt. Nếu HBM chỉ là một sản phẩm nhỏ tăng trưởng nhanh, nó chỉ có thể nâng cao một phần doanh thu của SK Hynix. Nếu HBM đồng thời ép nguồn cung DRAM thông thường, đẩy cao toàn bộ đường cong giá bộ nhớ, nó sẽ trở thành bộ khuếch đại biên lợi nhuận và dòng tiền của toàn công ty.

Nhưng tình trạng thiếu hụt HBM chỉ có thể kéo dài chu kỳ, không thể loại bỏ chu kỳ. Samsung, Micron đều đang đuổi theo, bản thân SK Hynix cũng sẽ mở rộng sản xuất, nhà máy wafer mới và năng lực đóng gói cuối cùng sẽ phản ánh vào phía nguồn cung. Cốt lõi tranh cãi không phải là có thiếu hụt hay không, mà là thiếu hụt có thể kéo dài bao lâu, giá có thể mạnh thêm bao lâu.

SK Hynix hưởng lợi trực tiếp từ phí bảo hiểm chuỗi cung ứng

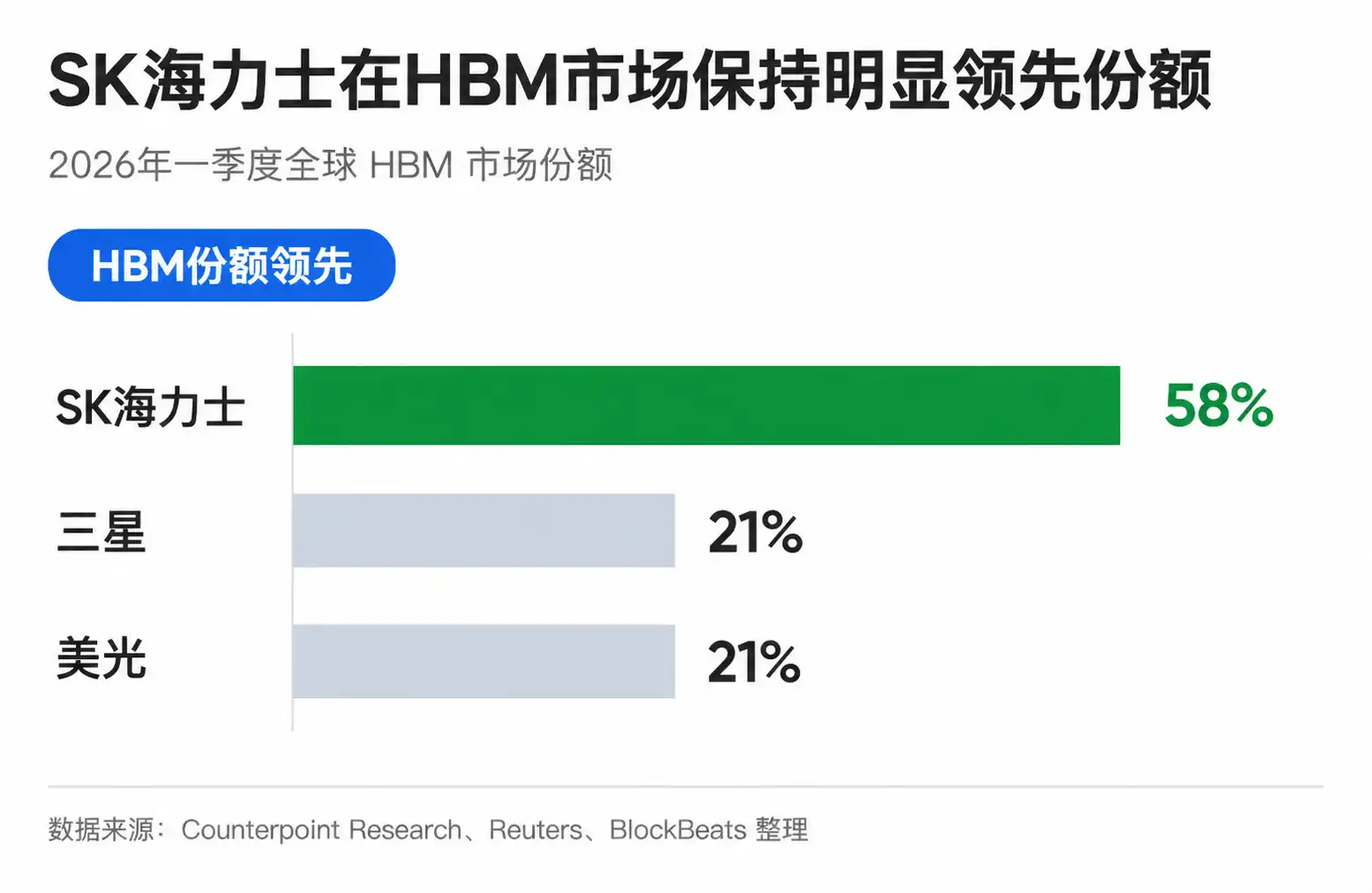

SK Hynix trở thành cốt lõi của đợt định giá lại này, không chỉ vì nó là công ty bộ nhớ, mà còn vì nó chạy nhanh nhất trong lĩnh vực HBM. Theo dữ liệu từ Counterpoint được Reuters chuyển tải, thị phần HBM toàn cầu của SK Hynix trong quý I/2026 vào khoảng 58%, Samsung và Micron mỗi bên khoảng 21%. Reuters cũng từng gọi công ty này là nhà cung cấp quan trọng trong chuỗi cung ứng HBM của NVIDIA.

Sự dẫn đầu như vậy rất có giá trị trong chuỗi cung ứng bán dẫn. Các nhà sản xuất chip AI lựa chọn HBM, không chỉ xem giá cả, mà còn xem hiệu suất, tỷ lệ lỗi, độ ổn định và tiến độ xác nhận. Càng sớm vượt qua xác nhận của khách hàng, càng dễ dàng bước vào cửa sổ hợp tác cho thế hệ sản phẩm tiếp theo. Càng sớm khóa chặt đơn hàng, càng chủ động trong việc lập kế hoạch năng lực sản xuất và đàm phán giá cả.

Đây cũng là lý do tầm nhìn cung-cầu năm 2026 được quan tâm. Theo Reuters đưa tin năm 2025, SK Hynix đã hoàn thành thảo luận cung ứng HBM năm 2026 với các khách hàng then chốt. Nhiều bài báo ngành cũng chỉ ra rằng tình trạng thiếu hụt HBM có thể kéo dài đến năm 2027. Đối với các nhà đầu tư, kết quả kinh doanh năm 2026 ít nhất không hoàn toàn dựa trên câu chuyện.

SK Hynix được hưởng lợi không chỉ giới hạn ở bản thân doanh thu HBM. Do HBM chiếm dụng nhiều năng lực sản xuất hơn, nguồn cung DRAM thông thường bị ép, hoạt động kinh doanh bộ nhớ truyền thống cũng có thể được hưởng lợi từ việc giá tăng. Nhu cầu AI thông qua HBM đi vào báo cáo tài chính trước, sau đó thông qua việc phân bổ lại năng lực sản xuất ảnh hưởng đến toàn bộ giá DRAM.

Điều này giải thích tại sao mục tiêu giá của các tổ chức không ngừng được điều chỉnh tăng. Ngay cả khi không chấp nhận kịch bản cực đoan 3,500 USD, phạm vi mục tiêu giá từ khoảng 2,000 đến 2,520 USD cũng cho thấy, các tổ chức chính thống đã đang tính toán lại độ co giãn lợi nhuận của SK Hynix từ 2026 đến 2027. Sự khác biệt nằm ở chỗ, phần lớn trong số họ vẫn giữ lại mức chiết khấu mà ngành có tính chu kỳ cần có, không ngoại suy trực tiếp sự khan hiếm sau năm 2027 thành trạng thái bình thường mới.

Mức tăng gấp đôi cần chờ ba sự kiện thành hiện thực

Mục tiêu giá 3,500 USD được lan truyền từ Aletheia, về bản chất, đặt cược rằng nhu cầu tiếp tục mạnh, nguồn cung tiếp tục chặt chẽ, dòng tiền tự do tiếp tục vượt kỳ vọng. Hai năm qua, các nhà cung cấp dịch vụ đám mây và công ty AI mua sắm GPU quy mô lớn, thúc đẩy nhu cầu HBM bùng nổ; tiếp theo, thị trường cần xem là suy luận (inference), AI doanh nghiệp và ASIC tùy chỉnh có thể tiếp tục mở rộng tiêu thụ bộ nhớ hay không, để nhu cầu không chỉ dừng lại ở các cụm huấn luyện (training cluster).

Phía nguồn cung cũng không thể nới lỏng quá nhanh. Sự căng thẳng năm 2026 tương đối dễ hiểu, bởi vì năng lực sản xuất, đóng gói và xác nhận của khách hàng đều có độ trễ; đến năm 2027, năng lực sản xuất và sản phẩm mới của Samsung, SK Hynix, Micron sẽ từng bước đi vào thị trường. Nếu nguồn cung bổ sung nhanh hơn dự kiến, mức tăng giá HBM có thể thu hẹp, DRAM thông thường cũng sẽ đối mặt lại với áp lực.

Cuối cùng vẫn phải quay về dòng tiền. Khi ngành bộ nhớ thịnh vượng đi lên, các công ty thường tăng chi tiêu vốn, mở rộng sản xuất, nâng cấp quy trình, bố trí đóng gói tiên tiến. Tăng trưởng lợi nhuận không nhất thiết toàn bộ ở lại trên sổ sách, nếu SK Hynix cần đầu tư lớn hơn để duy trì vị trí dẫn đầu, cơ sở dòng tiền tự do mà mục tiêu giá 3,500 USD phụ thuộc sẽ bị suy yếu.

Do đó, mục tiêu giá này phù hợp hơn khi được coi là kịch bản lạc quan, chứ không phải sự đồng thuận của thị trường đã được xác minh. Năm 2027 mới thực sự là cửa sổ quan sát: Chỉ cần giá HBM, giá bình quân DRAM, nhịp độ nguồn cung và dòng tiền tự do tiếp tục đứng về phía thuận lợi, thị trường sẽ tin rằng AI đang nâng cao trung tâm lợi nhuận của ngành bộ nhớ; nếu giá nới lỏng trước, nguồn cung đến trước, dòng tiền bị chi tiêu vốn nuốt chửng, khoảng 3,500 USD sẽ chuyển từ neo định giá lại thành đỉnh cảm xúc.