Tác giả: a16z crypto

Biên dịch: Gia Hoan, ChainCatcher

Stablecoin đã tìm kiếm vị trí của mình trong nhiều năm qua.

Ban đầu, chúng chỉ là một công cụ giao dịch, một phương tiện để chuyển đổi đô la Mỹ giữa các sàn giao dịch. Sau đó, chúng phát triển thành một công cụ tiết kiệm, được mọi người nắm giữ hơn là tiêu dùng. Ngày nay, dữ liệu chỉ ra một hướng đi mới: Stablecoin đang dần trở thành cơ sở hạ tầng tài chính cốt lõi.

Chín biểu đồ dưới đây tiết lộ các yếu tố thúc đẩy xu hướng này.

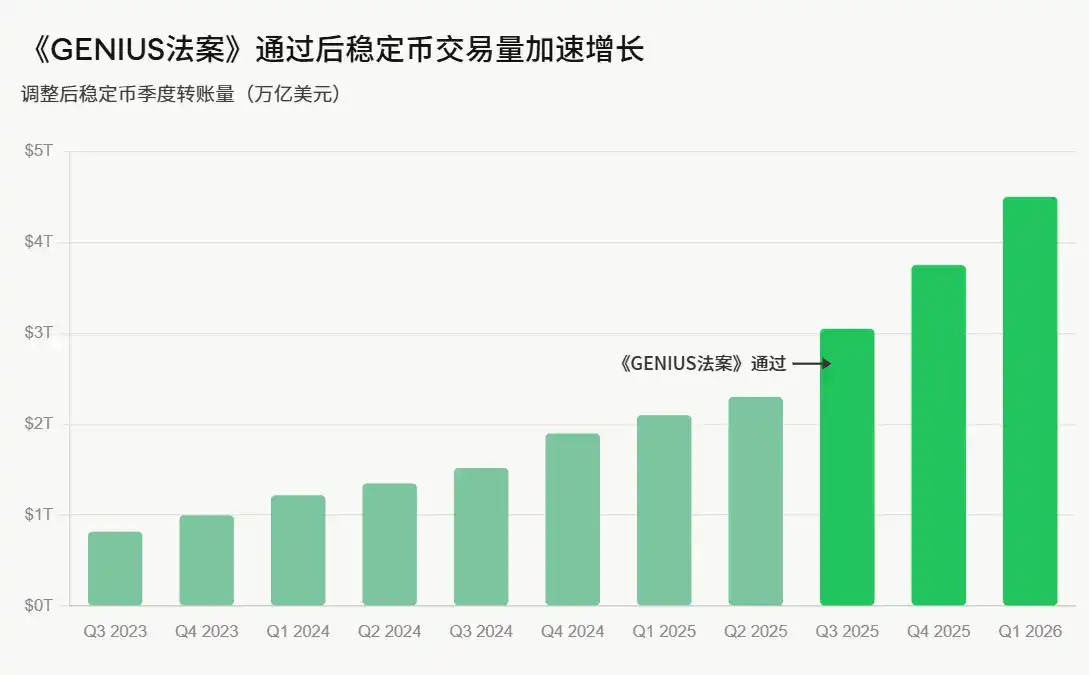

Quy định đẩy nhanh tăng trưởng thị trường

Trong phần lớn thời gian phát triển của stablecoin, sự không chắc chắn về quy định đã hạn chế sự tham gia của các tổ chức. Sau đó, Đạo luật GENIUS mang lại sự rõ ràng về quy định. Nó không tạo ra xu hướng này, nhưng đã có tác dụng khuếch đại và đẩy nhanh.

Tại Hoa Kỳ, Đạo luật GENIUS thiết lập khuôn khổ phát hành stablecoin cấp liên bang đầu tiên. Sự thay đổi này có thể nhìn thấy rõ ràng trong dữ liệu: Trước khi đạo luật được thông qua, khối lượng giao dịch đã điều chỉnh đã tăng trong nhiều quý liên tiếp, và sau khi đạo luật được thông qua, tốc độ tăng trưởng càng được đẩy nhanh, đạt khoảng 4,5 nghìn tỷ USD vào quý I năm 2026.

Quy định của châu Âu - khuôn khổ Đạo luật Thị trường Tài sản Crypto (MiCA) - lại kể một câu chuyện phức tạp hơn. Khi đạo luật này có hiệu lực đầy đủ vào cuối năm 2024, một số sàn giao dịch lớn đã gỡ bỏ USDT để tuân thủ, dẫn đến sự bùng nổ hoạt động của các stablecoin không phải đô la Mỹ, từng vượt quá 400 tỷ USD.

Kể từ đó, khối lượng giao dịch đã ổn định ở mức cao hơn mức cơ sở trước khi MiCA được triển khai, vào khoảng 15 đến 25 tỷ USD mỗi tháng. Các quy định đã tạo ra một thị trường bền vững cho stablecoin không phải đô la Mỹ mà trước đây hầu như không tồn tại.

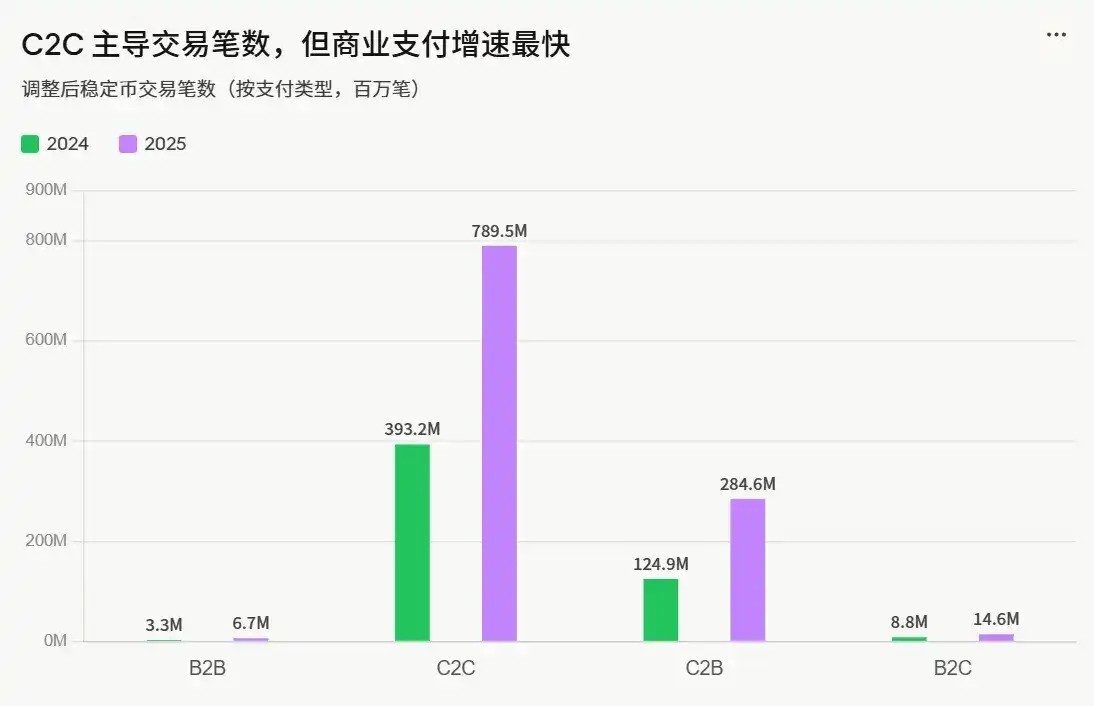

Hoạt động kinh doanh stablecoin đang tăng trưởng

Có lẽ thay đổi cấu trúc đáng chú ý nhất nằm ở cách mọi người thực sự sử dụng stablecoin.

Xét về số lượng giao dịch gốc, danh mục C2C (người tiêu dùng tới người tiêu dùng) vượt xa tất cả các danh mục khác: đạt 789,5 triệu giao dịch vào năm 2025. Nhưng giao dịch stablecoin từ người tiêu dùng tới Doanh nghiệp (C2B) lại phát triển nhanh nhất, đạt 284,6 triệu giao dịch vào năm 2025 so với 124,9 triệu giao dịch vào năm 2024, tăng hơn gấp đôi (+128%).

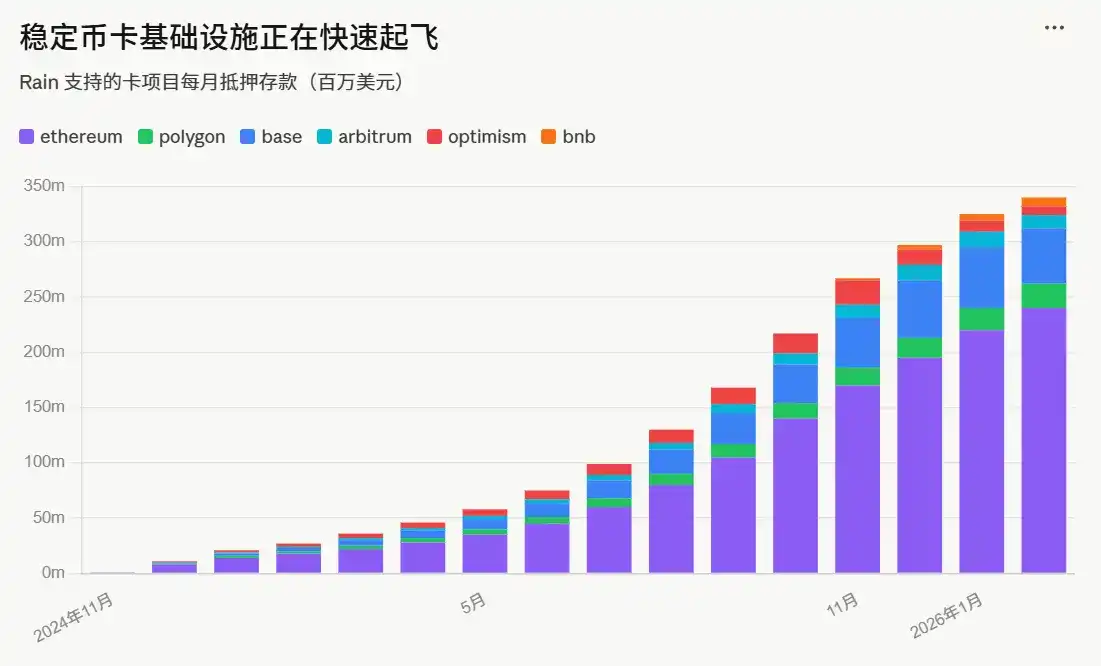

Dữ liệu về cơ sở hạ tầng thẻ stablecoin làm nổi bật xu hướng này.

Khoản tiền gửi ký quỹ hàng tháng cho các dự án thẻ stablecoin được Rain hỗ trợ (bao gồm Etherfi Cash, Kast, Wallbit, v.v.) đã tăng từ gần bằng 0 vào tháng 11 năm 2024 lên hơn 300 triệu USD mỗi tháng vào đầu năm 2026. Mặc dù đây là tài sản thế chấp hỗ trợ tiêu dùng, chứ không phải là tiêu dùng stablecoin trực tiếp, nhưng quỹ đạo này rất đáng chú ý: hoạt động kinh doanh stablecoin đang trỗi dậy.

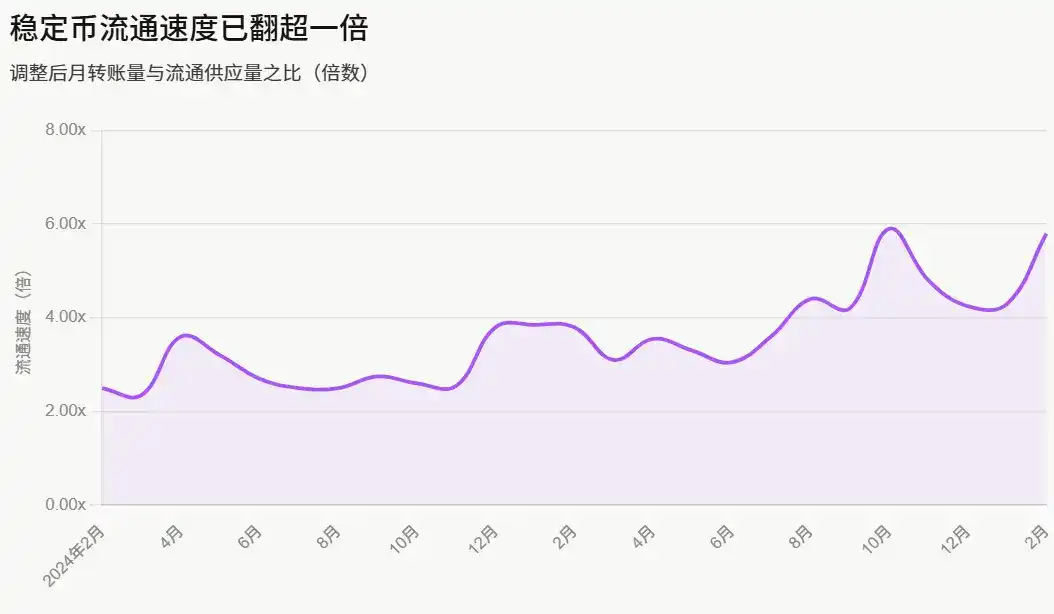

Tốc độ lưu thông stablecoin đang tăng lên

Mỗi đô la cung cấp stablecoin đang được luân chuyển thường xuyên hơn.

Kể từ đầu năm 2024, vận tốc lưu thông của stablecoin (tỷ lệ giữa khối lượng chuyển khoản hàng tháng đã điều chỉnh và nguồn cung lưu thông) đã tăng gần gấp đôi, từ 2,6 lần lên 6 lần. Vận tốc lưu thông tăng lên có nghĩa là nhu cầu giao dịch stablecoin vượt quá lượng phát hành mới, và nguồn cung hiện có đang hoạt động chăm chỉ hơn.

Đây là dấu hiệu của một mạng lưới thanh toán thực sự - đồng cơ sở đang được sử dụng thực tế, chứ không chỉ được nắm giữ.

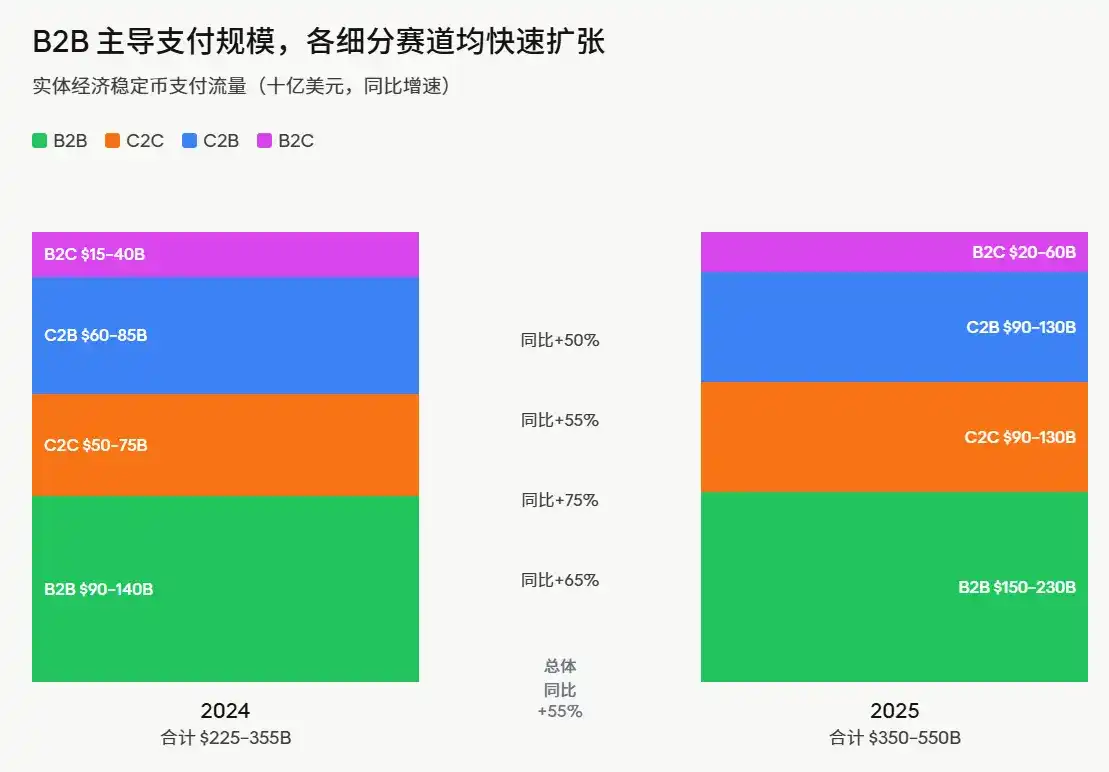

Khối lượng giao dịch stablecoin phản ánh nhiều hành vi thanh toán hơn

Nếu loại bỏ các phần chiếm phần lớn giao dịch stablecoin như giao dịch, luồng tiền và cơ chế sàn giao dịch, tổng giá trị thanh toán ước tính giữa các chủ thể khác nhau trong năm ngoái vẫn là 3500 đến 5500 tỷ USD.

Xét về khối lượng giao dịch, lĩnh vực Doanh nghiệp tới Doanh nghiệp (B2B) chiếm ưu thế trong thanh toán stablecoin (không có gì ngạc nhiên khi xem xét quy mô của nó). Nhưng các lĩnh vực khác, như thanh toán trực tiếp từ Người tiêu dùng tới Người tiêu dùng (C2C), và với các thương nhân, cũng đang mở rộng nhanh chóng.

Thanh toán stablecoin hiện tập trung ở các khu vực cụ thể

Xét về phân bố địa lý, hoạt động thanh toán stablecoin không đồng đều.

Gần hai phần ba khối lượng giao dịch đến từ châu Á, chủ yếu tập trung ở Singapore, Hồng Kông và Nhật Bản.

Bắc Mỹ chiếm khoảng một phần tư. Châu Âu chiếm khoảng 13%. Mỹ Latinh và châu Phi cộng lại chỉ chiếm một phần rất nhỏ, dưới 10 tỷ USD.

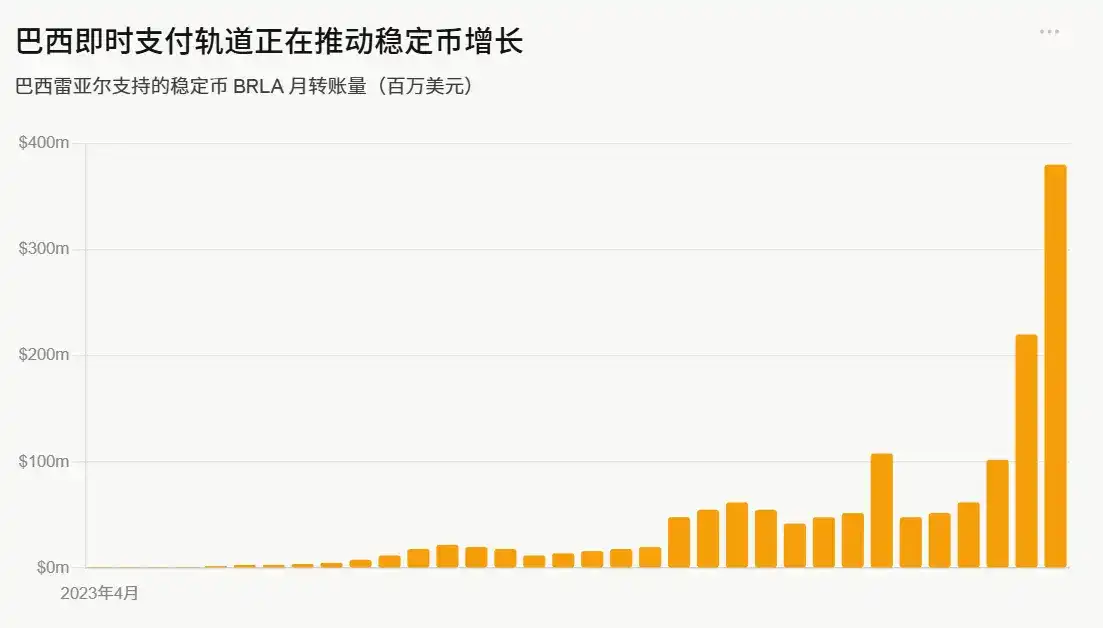

Không chỉ là thanh toán xuyên biên giới, mà còn là tiền tệ địa phương chạy trên đường ray toàn cầu

Sự phát triển của stablecoin không phải đô la Mỹ không chỉ giới hạn ở châu Âu, nó cũng xuất hiện ở các thị trường mới nổi, với các động lực khác nhau đằng sau.

Brazil là một ví dụ điển hình. Khối lượng chuyển khoản hàng tháng của BRLA (một stablecoin được hỗ trợ bởi Real Brazil) đã tăng từ gần bằng 0 vào đầu năm 2023 lên khoảng 400 triệu USD mỗi tháng vào đầu năm 2026. Việc tiếp cận mạng lưới thanh toán tức thời PIX đã thúc đẩy sự phổ biến của nó.

Mặc dù stablecoin thường được mô tả là công cụ xuyên biên giới, nhưng tỷ lệ hoạt động xuyên biên giới thực sự đang giảm, chứ không phải tăng.

Các giao dịch trong nước (chuyển khoản stablecoin xảy ra trong cùng một quốc gia/khu vực) đã tăng từ khoảng một nửa khối lượng thanh toán vào đầu năm 2024 lên gần ba phần tư vào đầu năm 2026. Điều này có nghĩa là gì? Stablecoin không chỉ khẳng định vị trí của mình như một công cụ chuyển tiền hoặc ngoại hối, mà còn trở thành một phương tiện thanh toán địa phương chạy trên cơ sở hạ tầng toàn cầu.

Tổng hợp tất cả các yếu tố này, một bức tranh rõ ràng xuất hiện, mặc dù không phải là điều mà hầu hết mọi người mong đợi: Nhiều người từng nghĩ rằng stablecoin sẽ hoàn toàn tập trung vào giao dịch xuyên biên giới. Thay vào đó, chúng đang ngày càng trở nên địa phương hóa.

Mặc dù đồng đô la Mỹ vẫn là đồng tiền định giá cốt lõi cho đại đa số stablecoin, nhưng stablecoin không đơn thuần là sự xuất khẩu của đồng đô la. Các biến thể không phải đô la Mỹ, như stablecoin hỗ trợ bằng euro và stablecoin nội tệ hỗ trợ bằng Real Brazil, đang ngày càng phổ biến.

Mặc dù chuyển khoản stablecoin ngang hàng (C2C) vượt xa các luồng thanh toán khác về số lượng, nhưng ngày càng có nhiều trường hợp sử dụng đang chuyển sang tiêu dùng hàng ngày (C2B).

Dữ liệu mỗi quý đều cung cấp thêm bằng chứng cho thấy stablecoin đang phát triển thành cơ sở hạ tầng thanh toán phổ thông. Về mặt thiết kế, chúng mang tính toàn cầu, nhưng trong thực tế, chúng ngày càng mang tính địa phương.

Hiện vẫn đang trong giai đoạn đầu. Nhưng hình dạng của hệ thống này đang dần trở nên rõ ràng.