Bài viết: Thejaswini M A

Biên dịch: Chopper, Foresight News

Bất kỳ lựa chọn mặc định nào, cuối cùng cũng sẽ trở thành lựa chọn của đa số. Trong kinh tế học hành vi, điều này được gọi là "hiệu ứng mặc định".

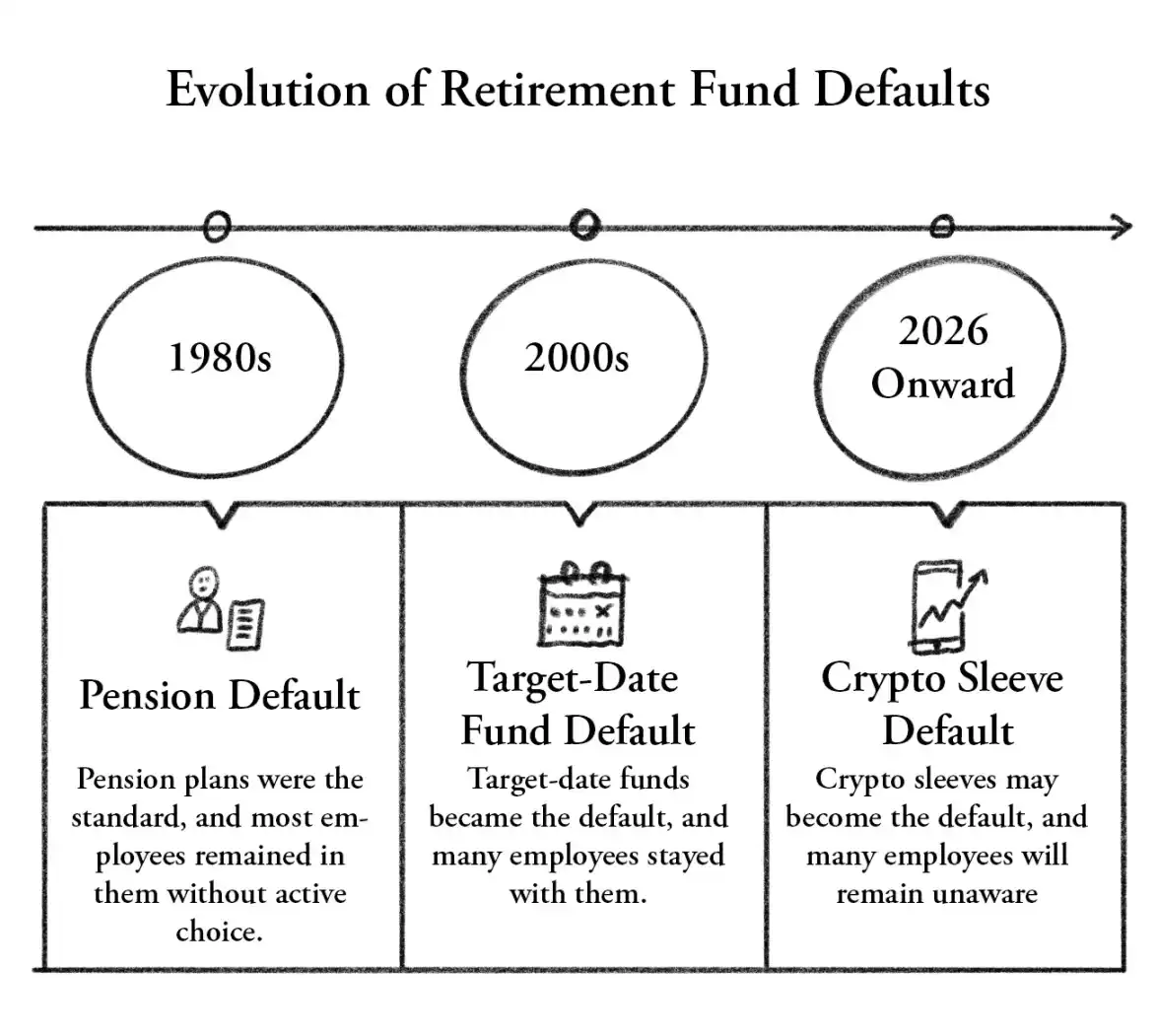

Lịch sử của toàn bộ hệ thống hưu trí Hoa Kỳ là một lịch sử về các lựa chọn mặc định. Vào những năm 1980, lựa chọn mặc định đã chuyển từ lương hưu truyền thống sang kế hoạch 401(k), và hầu hết nhân viên đã chấp nhận một cách mơ hồ mà không hoàn toàn hiểu mình đã từ bỏ điều gì. Đầu những năm 2000, quỹ ngày mục tiêu trở thành lựa chọn mặc định cho tuyệt đại đa số các kế hoạch hưu trí, hàng chục triệu người đã nắm giữ các quỹ này mà chưa bao giờ chủ động lựa chọn.

Mỗi lần chuyển đổi lựa chọn mặc định đều liên quan đến việc chuyển một lượng vốn khổng lồ, và cuối cùng đã thay đổi cách nghỉ hưu của một thế hệ. Hầu hết những người bị ảnh hưởng chỉ nhận ra điều đó sau này khi xem bảng sao kê.

Trong vài năm tới, một lựa chọn mặc định mới sắp ra đời. Hiện tại nó trông chưa giống một lựa chọn mặc định, mà giống một dự thảo quy tắc do Bộ Lao động đề xuất, hiện đang trong thời gian lấy ý kiến công chúng 60 ngày, nó được soạn thảo thận trọng, nhấn mạnh trách nhiệm ủy thác và sự tuân thủ Đạo luật Bảo đảm Thu nhập Hưu trí cho Người lao động (ERISA). Chúng thường xuất hiện dưới dạng các tùy chọn, dần dần phổ biến và cuối cùng trở thành lựa chọn mặc định của mọi người.

Vào ngày 30 tháng 3, Bộ Lao động Hoa Kỳ đã ban hành một quy tắc, lần đầu tiên mở cửa cho thị trường quỹ hưu trí 401(k) trị giá 12 nghìn tỷ USD của Mỹ tiếp cận tiền mã hóa. Indiana đã lập pháp vào tháng 3, yêu cầu các kế hoạch hưu trí cấp tiểu bang phải cung cấp ít nhất một tùy chọn đầu tư tiền mã hóa trước tháng 7 năm 2027; Hệ thống hưu trí Wisconsin đã nắm giữ ETF Bitcoin trị giá 321 triệu USD; Michigan đã phân bổ 45 triệu USD cho ETF Bitcoin và Ethereum. Florida và New Jersey cũng đang thúc đẩy các chính sách tương tự.

Trước tiên, hãy xem trước đây tiền mã hóa đã bị ngăn chặn như thế nào.

Bức tường chắn trước tiền mã hóa

Trước khi quy tắc này được ban hành, tiền mã hóa không bị luật pháp cấm rõ ràng tham gia vào kế hoạch 401(k). Trở ngại thực sự, còn hiệu quả hơn lệnh cấm.

Theo Đạo luật Bảo đảm Thu nhập Hưu trí cho Người lao động (ERISA) quy định về kế hoạch hưu trí, người được ủy thác phải chịu trách nhiệm cá nhân cho các quyết định đầu tư thua lỗ. Người bị truy cứu trách nhiệm không phải là công ty hay quỹ, mà là cá nhân đưa ra quyết định.

Từ năm 2016 đến nay, đã có hơn 500 vụ kiện cáo buộc vi phạm ERISA; từ năm 2020 đến nay, số tiền dàn xếp liên quan đã vượt quá 1 tỷ USD. Các nhà quản lý kế hoạch hưu trí đã tận mắt chứng kiến đồng nghiệp của họ bị kiện ra tòa vì mức phí quá cao, lựa chọn quỹ chỉ số không phù hợp, vấn đề về loại cổ phần quỹ tương hỗ. Những vụ kiện như vậy xuất hiện liên tục, góc độ kiện tụng kỳ lạ, và nhắm trực tiếp vào cá nhân.

Hãy nghĩ về cơ hình thành từ đó: bạn quản lý kế hoạch hưu trí, mua Bitcoin, sau đó Bitcoin giảm 50%. Luật sư nguyên đơn gửi thư yêu cầu luật sư, bạn sẽ mất ba năm để bào chữa cho cá nhân mình trong quá trình lấy chứng cứ.

Ngược lại, nếu bạn không tham gia Bitcoin, ngay cả khi Bitcoin tăng lên 200.000 USD, cũng không ai kiện bạn vì điều đó.

Lựa chọn hợp lý luôn là: tránh xa tiền mã hóa. Và hầu như tất cả mọi người thực sự đã làm như vậy.

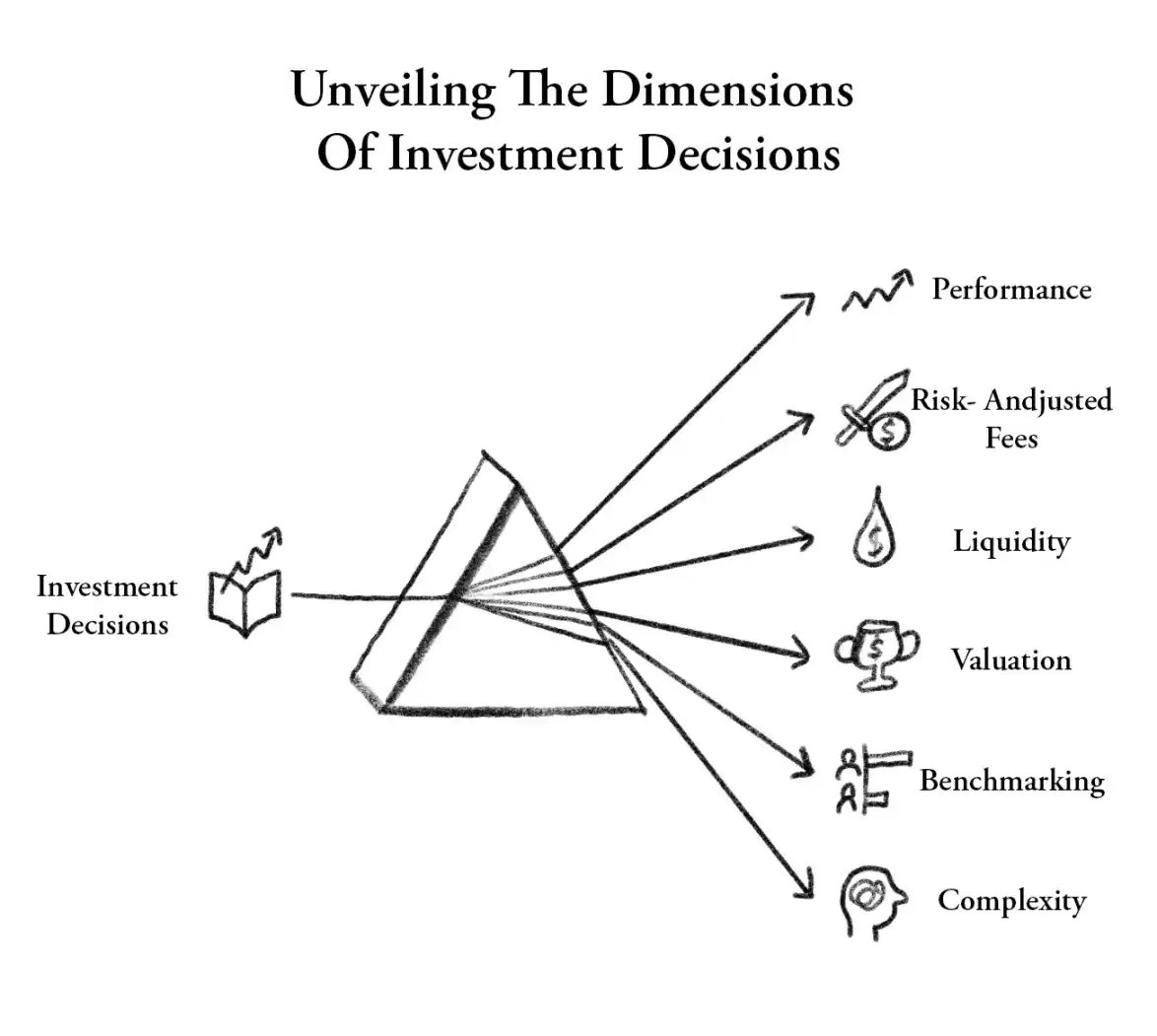

Bộ Lao động dưới thời chính quyền Biden vào năm 2022 thậm chí còn tuyên bố rõ ràng rằng các bên được ủy thác phải "thận trọng đặc biệt" trước khi tiếp xúc với tài sản kỹ thuật số. Hiện nay, hướng dẫn này đã bị thu hồi và thay thế bằng quy tắc vùng an toàn sáu yếu tố: chỉ cần người được ủy thác hoàn thành việc xem xét theo quy trình bằng văn bản, bao gồm sáu khía cạnh là hiệu suất, phí, thanh khoản, định giá, chuẩn so sánh, độ phức tạp, thì sẽ được coi là đã hoàn thành nghĩa vụ thận trọng theo quy định của ERISA. Chỉ cần quy trình tuân thủ, ngay cả khi giá tài sản giảm, cũng có thể tránh được việc bị truy tố cá nhân.

Đừng coi sự thay đổi quy tắc như một sự thay đổi cơ bản của thị trường. Đối với các nhà đầu tư bình thường, tính biến động của tài sản mã hóa vẫn như mọi khi. Quy tắc này thực sự bảo vệ các nhà quản lý quỹ. Nó sửa chữa rủi ro pháp lý mất cân bằng đã khiến tiền mã hóa bị gạt ra ngoài lề trong một thập kỷ, cho phép người được ủy thác cuối cùng có thể yên tâm nói đồng ý.

Cơ chế truyền dẫn: Quỹ ngày mục tiêu

Bản thân Bộ Lao động cũng dự đoán, kênh tiếp cận chính sẽ là quỹ ngày mục tiêu. Điều này có tác động thực tế quan trọng đối với người gửi tiền bình thường.

Hầu hết mọi người khi nhận việc, sẽ mặc định chọn quỹ ngày mục tiêu. Bạn chỉ cần chọn một quỹ có năm gần nhất với năm bạn dự định nghỉ hưu, chẳng hạn như quỹ 2045, nó sẽ tự động điều chỉnh tỷ lệ phân bổ cổ phiếu/trái phiếu khi bạn già đi, càng gần đến ngày đáo hạn càng thận trọng. Phần lớn những người nắm giữ loại quỹ này, chưa bao giờ nhìn lại lần thứ hai.

Nếu tài sản mã hóa được phân bổ thông qua quỹ ngày mục tiêu, nhà đầu tư sẽ không chủ động mua Bitcoin. Danh mục đầu tư hưu trí của họ sẽ tự động phân bổ 1%–3% Bitcoin, được quản lý bởi các tổ chức chuyên nghiệp và tự động tái cân bằng.

Giống như nhiều người nắm giữ vàng trong quỹ 401(k) của họ mà không hề hay biết. Vàng trước đây đã vào hệ thống hưu trí theo cách tương tự, cùng một phương tiện, cùng một logic, không ai hỏi chủ nhân thực sự của số tiền này.

Fidelity đã hành động tiên phong vào năm 2022, trước khi chính quyền Biden đưa ra hướng dẫn, đã cung cấp cho các nhà tài trợ kế hoạch hưu trí tùy chọn đưa Bitcoin vào danh mục đầu tư. Khi đó Fidelity cho phép các nhà tài trợ kế hoạch đưa đầu tư tài sản kỹ thuật số vào danh mục đầu tư của họ, người tham gia có thể đầu tư tối đa 20% số dư tài khoản vào Bitcoin. Suốt thời gian qua, các nhà tài trợ kế hoạch thiếu sự bảo đảm pháp lý tương ứng, cho phép họ yên tâm phân bổ Bitcoin mà không phải chịu trách nhiệm cá nhân. Hiện tại, các bảo đảm pháp lý liên quan đang được xây dựng.

12 nghìn tỷ USD

Quy mô kế hoạch 401(k) của Mỹ vào khoảng 12 nghìn tỷ USD. Chỉ cần phân bổ 1%, đã có khoảng 1200 tỷ USD chảy vào tài sản kỹ thuật số, vượt quá tổng giá trị bị khóa (TVL) của toàn bộ DeFi. Ngay cả khi chỉ có 0,1%, cũng là 120 tỷ USD, quy mô tương đương với 5 quỹ ETF Bitcoin hàng đầu.

Trước đây mỗi làn sóng các tổ chức áp dụng tiền mã hóa, đều đến từ quyết định chủ động: người mua ETF chủ động mua vào, MicroStrategy chủ động nắm giữ, ngân hàng chủ động xây dựng sản phẩm lưu ký. Những quyết định này đều có thể bị đảo ngược: Giám đốc tài chính có thể bán khoản nắm giữ trong quỹ, nhà đầu tư ETF có thể mua lại.

Trong khi đó, kênh 401(k) về cấu trúc hoàn toàn khác, đây là điều mà ngành công nghiệp đã chờ đợi kể từ khi ETF spot được niêm yết. Vốn hưu trí là vốn thụ động, sẽ được nắm giữ trong tối đa 30 năm. Nó sẽ không bán tháo hoảng loạn khi giá giảm mạnh, không bị ảnh hưởng bởi chỉ số sợ hãi tham lam, và cũng không quan tâm giá dầu biến động như thế nào vào tuần trước.

Amy Oldenburg của Morgan Stanley chỉ ra rằng, hiện tại 80% giao dịch ETF tiền mã hóa đến từ các nhà đầu tư tự chủ, chứ không phải từ sự phân bổ được cố vấn đề xuất. Còn thị trường 401(k) hầu như hoàn toàn do các cố vấn chuyên nghiệp thúc đẩy. Quy định mới của Bộ Lao động Hoa Kỳ mở ra một kênh mà trước đây vì lý do cấu trúc nên khó tiếp cận, bởi những người kiểm soát kênh phải chịu trách nhiệm cá nhân quá lớn, không dễ dàng mở cửa.

Đây cũng là điểm mà tiền mã hóa đã nhấn mạnh trong nhiều năm: Làn sóng phổ cập thực sự sẽ không đến từ các nhà giao dịch hoặc những người áp dụng công nghệ sớm, mà sẽ đến khi cơ sở hạ tầng của hệ thống tiết kiệm thông thường tự động chuyển hướng sang tiền mã hóa. Quỹ ngày mục tiêu, chính là cơ sở hạ tầng đó.

Rủi ro và lo ngại

Tài khoản giao dịch giảm 50% chỉ được coi là một quý tồi tệ. Tài khoản hưu trí của một giáo viên 55 tuổi giảm 50%, thì lại là một vấn đề hoàn toàn khác.

Bitcoin trong các đợt thị trường gấu trước đây từng giảm hơn 80%, chu kỳ này vào khoảng 50%, một số người diễn giải đó là sự "trưởng thành". Nhưng mất một nửa số tiền tiết kiệm nghỉ hưu, sẽ không trở nên dễ chịu hơn chỉ vì được gọi là "tiến bộ".

Jaret Seiberg của TD Cowen viết, ông vẫn nghi ngờ rằng, trước khi tòa án xác nhận các điều khoản vùng an toàn thực sự có thể miễn kiện, các bên được ủy thác sẽ không dễ dàng hành động. ERISA là một đạo luật dựa trên quy trình, nhưng quyền giải thích cuối cùng thuộc về tòa án.

Vùng an toàn trên giấy tờ có thể thành lập, nhưng nếu quỹ ngày mục tiêu được phân bổ tài sản mã hóa giảm 40% trong thị trường gấu, gây ra vụ kiện đầu tiên, liệu nó có chống đỡ được hay không, hiện vẫn chưa biết.

Thời gian công bố quy tắc sẽ kết thúc vào ngày 1 tháng 6. Bộ Lao động có thể sửa đổi quy tắc, rút lại quy tắc, hoặc trực tiếp thúc đẩy triển khai. Ngay cả khi phiên bản cuối cùng không sửa đổi, từ quy tắc đề xuất đến khi thực sự vào tài khoản hưu trí, còn phải trải qua các quy trình như đội ngũ tuân thủ, ủy ban đầu tư, kết nối hệ thống nhà cung cấp dịch vụ ghi chép, xem xét của người được ủy thác, quá trình này cần vài tháng, và nhiều khả năng là vài năm.

Thời hạn chót tháng 7 năm 2027 của Indiana là chỉ thị cứng, còn quy tắc liên bang chỉ là cho phép mềm, nhịp độ triển khai của hai bên sẽ hoàn toàn khác nhau.

Những năm 1980, cổ phiếu thông qua quỹ tương hỗ vào tài khoản hưu trí; đầu những năm 2000, cổ phiếu quốc tế thông qua quỹ ngày mục tiêu vào; sau đó là REITs, trái phiếu bảo vệ lạm phát, hàng hóa. Sự xuất hiện của chúng, đều không phải vì người gửi tiền hưu trí chủ động yêu cầu.

Tiền mã hóa hiện đang ở điểm ngoặt này. ETF spot là sản phẩm, quy định mới của Bộ Lao động là các biện pháp hỗ trợ quản lý, Fidelity,嘉信, Morgan Stanley là kênh phân phối, Đạo luật CLARITY phân loại tài sản mã hóa thành văn bản pháp luật, cung cấp cơ sở pháp lý cho việc xem xét thận trọng của người được ủy thác.

Tất cả các mảnh ghép đã vào vị trí, chỉ còn thiếu mảnh cuối cùng.

Nếu một ngày nào đó trong tương lai, một nhà quản lý kế hoạch hưu trí đưa Bitcoin vào quỹ ngày mục tiêu. Bitcoin giảm mạnh 60%, một người về hưu mất một khoản tiết kiệm lớn, luật sư đệ đơn kiện.

Đến lúc đó, câu hỏi quan trọng duy nhất là: Thẩm phán có công nhận rằng vùng an toàn đã bảo vệ người đưa ra quyết định này hay không.

Hiện tại, không ai biết câu trả lời. Bộ Lao động cho rằng có thể, TD Cowen cho rằng có thể cần nhiều năm mới có kết luận.

Trước khi vụ kiện đầu tiên được xét xử và phán quyết, tất cả các nhà quản lý kế hoạch hưu trí của Hoa Kỳ, đều được yêu cầu phải tin vào một tờ giấy chưa từng được kiểm nghiệm trên tòa án.