Tác giả:David Hoffman

Biên dịch: Gia Hoan, ChainCatcher

Nếu bạn bỏ lỡ tin tức tuần trước, tôi đã bán ETH của mình.

Đối với một người xây dựng sự nghiệp, cộng đồng, danh tính và doanh nghiệp xung quanh Ethereum, việc đưa ra quyết định này không hề dễ dàng.

Lý do để bán ra cần một lời giải thích thấu đáo hơn những dòng tweet rời rạc trên Twitter.

Luận điểm "ETH là tiền" không thất bại... Nó chỉ là đã hoàn tất. Ethereum đã nhận được mức giá ETH xứng đáng, và tôi cho rằng ETH với tư cách là một tài sản sẽ không được định giá lại, dù là tăng hay giảm.

"ETH là tiền" là luận điểm cốt lõi do tác giả David Hoffman đưa ra vào năm 2019 và được Bankless quảng bá lâu dài, cho rằng ETH nên trở thành phương tiện lưu trữ giá trị toàn cầu ưu việt, từng là một trong những logic tăng giá chủ đạo nhất của Ethereum.

Lưu ý: Tôi cực kỳ lạc quan về Ethereum. Tôi dự đoán mạng lưới Ethereum từ giờ trở đi sẽ có biểu hiện xuất sắc bất thường. Nhưng tôi cho rằng, chỉ một phần rất nhỏ trong thành công đó sẽ phản ánh vào ETH.

Nội dung bài viết như sau:

"ETH là tiền" từ trước đến nay vẫn là một kỳ vọng cao

Tiền tệ là một trò chơi phối hợp, và việc phối hợp là rất khó khăn.

Bản thân dự án Ethereum là một loạt các thách thức phối hợp được xếp chồng lên nhau ở nhiều cấp độ, và luận điểm "ETH là tiền" yêu cầu tất cả các cấp độ này đều phải thành công, và là thành công không cần bàn cãi.

ETH chỉ có thể trở thành tiền tệ khi và chỉ khi mỗi tầng trong chồng lớp xã hội kỹ thuật của Ethereum làm tốt hơn đối thủ cạnh tranh của nó.

Xét theo tính đầy tham vọng của dự án Ethereum, việc đạt được phiên bản thành công nhất của nó luôn là một thách thức lớn. Dù có những điểm thiếu sót, dự án Ethereum đã làm rất xuất sắc, hoàn toàn xứng đáng với vốn hóa thị trường hiện có.

Tuy nhiên, cơ hội để $ETH được thị trường "định giá lại" dường như đang khép lại.

Ở một mức độ nào đó, ETH thực sự là tiền. Nhưng nó không phải là phiên bản thành công nhất mà chúng ta cùng theo đuổi.

Ethereum là một trò chơi phối hợp

Blockchain đầy đủ Turing là một ý tưởng mạnh mẽ đến mức tiềm năng tối đa của Ethereum chính là toàn bộ thế giới tiền mã hóa. Chiếm lĩnh tất cả.

Trở ngại duy nhất để Ethereum đạt được sự thống trị tuyệt đối 100% đối với mọi thứ chính là sự phối hợp.

Ban lãnh đạo Ethereum cần phải phân cấp đầy đủ, quản trị cần "sự đồng thuận thô" để tạo ra tính trung lập đáng tin cậy, từ đó tối đa hóa tỷ lệ áp dụng Ethereum ở cấp độ cao nhất.

Ban lãnh đạo Ethereum cần phản ứng nhanh với động thái thị trường, hoạt động như một công ty khởi nghiệp đối mặt với mối đe dọa sinh tồn bị đẩy ra ngoài lề.

Các L2 của Ethereum cần có khả năng vận hành độc lập với lớp cơ sở và đưa ra lựa chọn thị trường riêng, nhưng đồng thời chúng cũng cần được gắn kết và chịu sự ràng buộc về kinh tế với nền kinh tế và thương hiệu Ethereum rộng lớn hơn.

Lộ trình của Ethereum cần được thực hiện theo một trình tự cụ thể để tối đa hóa và duy trì động lực cũng như vị thế thống trị thị trường của Ethereum, từ đó dập tắt đủ sự cạnh tranh, tối đa hóa niềm tin vào Ethereum và ETH.

Nghiên cứu và phát triển công nghệ then chốt và triển khai kỹ thuật cần đủ nhanh để Ethereum vừa chứng minh được tính hữu ích với thế giới bên ngoài, vừa giữ được vị trí dẫn đầu so với các đối thủ cạnh tranh.

Luận điểm "ETH là tiền" nằm ở việc tạo ra một tài sản tài chính cực kỳ cách mạng và mạnh mẽ, thu hút những cá nhân vốn dĩ không quan tâm, dựa trên tính chất độc đáo của nó như một phương tiện lưu trữ giá trị toàn cầu ưu việt.

Thương hiệu Ethereum và sức mạnh của ETH cần đủ lớn để các quỹ lớn truyền thống không chỉ cảm thấy an toàn, mà còn chủ động coi ETH là một vị thế quan trọng trong danh mục đầu tư hưu trí của họ, chính bởi sức thống trị của dự án Ethereum.

Để đạt được "ETH là tiền", mọi thứ ở thượng nguồn của ETH đều cần vận hành cực kỳ hoàn hảo.

Ethereum không phải là Bitcoin, nó đã chọn con đường khó khăn. Bitcoin chọn tách bỏ mọi thứ trên blockchain của nó để nâng cao vị thế của BTC.

Ethereum chọn thêm mọi thứ vào blockchain của mình để tối đa hóa tiện ích của không gian khối. Chỉ khi làm điều đó theo cách tốt nhất trước các đối thủ cạnh tranh, ETH mới có được vị thế tiền tệ toàn cầu của mình.

Chúng ta đã đi một chặng đường, và Ethereum cũng đã đạt được phần vốn hóa thị trường tiềm năng tối đa xứng đáng của mình.

Tôi lo ngại rằng cửa sổ thời gian để chơi trò chơi này đã đóng lại.

Bối cảnh lớn có thể mãi mãi không cho phép điều đó xảy ra

Nhìn lại vài năm qua, tôi thấy Ethereum vốn cần phải vượt qua rất nhiều thách thức từ bối cảnh lớn.

1. Tài sản L1 gắn liền với doanh thu

Bạn có thể nói gì đi nữa về việc định giá chuỗi hợp đồng thông minh dựa trên phí và doanh thu khó khăn thế nào, nhưng rõ ràng phí và doanh thu là cách mà tài sản L1 hợp đồng thông minh nâng cao quyền định giá của nó.

Đến năm 2026, chúng ta có đủ dữ liệu cho thấy tất cả các yếu tố này đều liên quan chặt chẽ với nhau: mức độ hoạt động của L1, phí L1 và sự tăng giá của tài sản gốc L1.

Năm 2021, khi thị phần doanh thu L1 của ETH ở mức cao nhất, nó đã chiếm vị thế thống trị.

Năm 2024, khi thị phần doanh thu L1 của SOL nổi lên ngoạn mục trong toàn ngành, nó đã chiếm vị thế thống trị.

Năm 2026, NEAR đang trải qua sự định giá lại giá cả, đồng thời, doanh thu L1 và lượng NEAR bị đốt của nó có sự tăng trưởng cơ bản.

Bạn cũng có thể xem xét các tài sản như BNB và TRX, có lẽ là những dự án có doanh thu tích lũy cao nhất mọi thời đại. Biểu đồ giá của chúng trông giống như những gì tôi từng mong đợi ở ETH - với điều kiện ETH có thể giữ vị thế thống trị về phí L1 lâu hơn chỉ một chặng năm 2022.

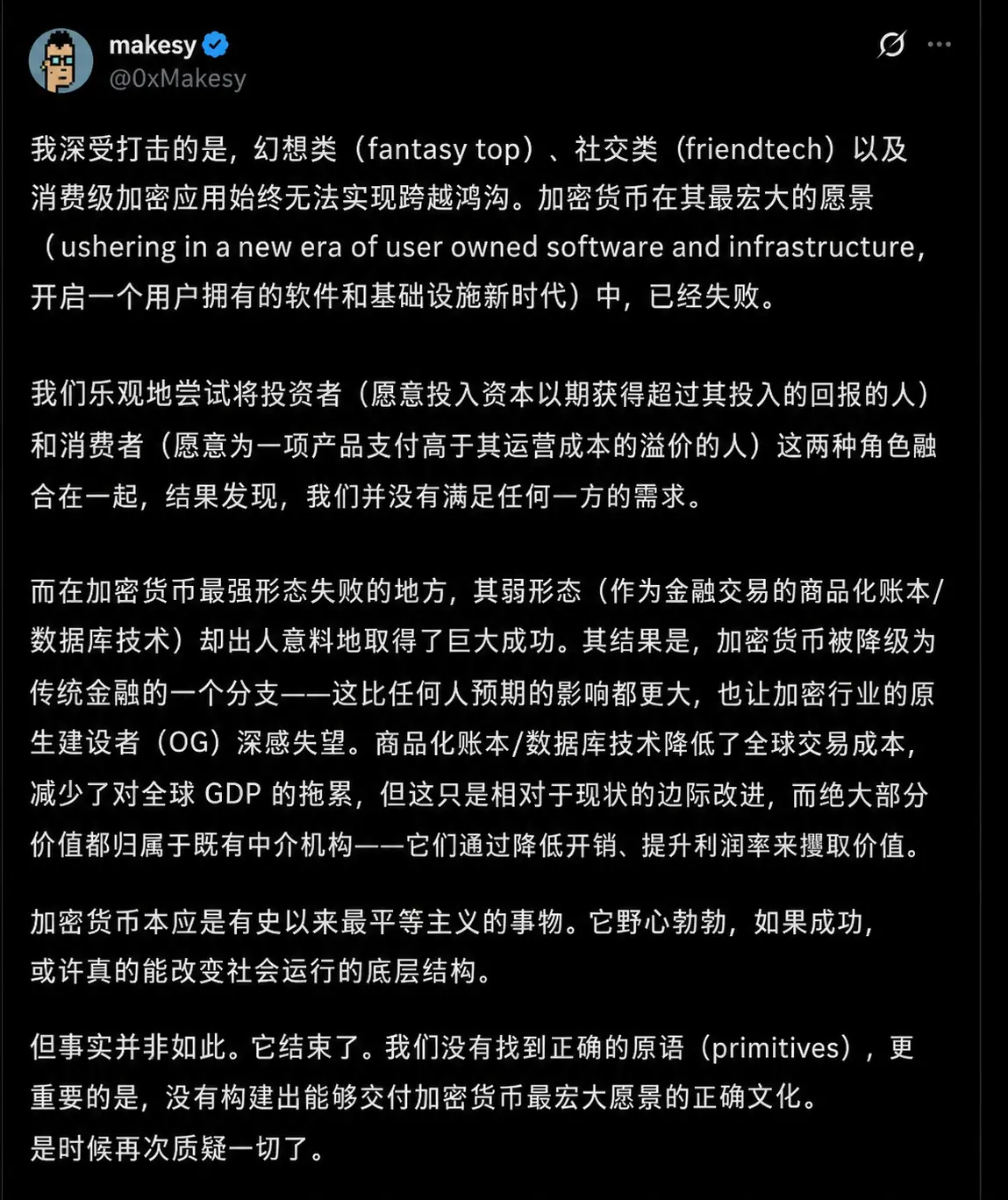

2. Phiên bản mạnh của tiền mã hóa đã không thành công

@0xMakesy đã nói rất hay:

Ethereum đại diện cho phiên bản mạnh của tiền mã hóa, tức là tiền mã hóa tồn tại vì chính bản thân tiền mã hóa, tự duy trì và tự tiếp nối. DeFi, NFT, DAO, chúng ta từng là những kẻ nổi loạn, xây dựng một hệ thống tài chính thay thế của dân, do dân và vì dân, kết nối trí tưởng tượng với hệ thống tiền tệ.

Đồng thời cũng tồn tại phiên bản yếu: cơ sở hạ tầng sổ cái hiệu quả cung cấp cho hạ tầng phía sau các tổ chức tài chính. Phiên bản yếu sẽ cung cấp nhiên liệu cho phiên bản mạnh, biến nhu cầu về sổ cái internet thành dòng vốn chảy hội tụ vào trong, chảy vào tiền mã hóa, chảy vào Ethereum, và cuối cùng đổ vào ETH.

Có lẽ nếu Ethereum thực hiện tốt hơn, nhanh hơn, mạnh hơn, nếu tiền mã hóa không thu hút một nhóm lừa đảo đầu cơ và kẻ bòn rút giá trị khổng lồ đến vậy, ngành này đã có thể giành được ảnh hưởng và sự tôn trọng mà tôi luôn cho rằng nó xứng đáng.

Nhưng giai đoạn duy nhất mà thương hiệu tiền mã hóa giữ được hình ảnh tích cực trong công chúng, là từ cuối năm 2020 đến đầu năm 2022. Ngoài cửa sổ thời gian hẹp này, danh tiếng của tiền mã hóa luôn là lừa đảo, lừa gạt, chiêu trò làm giàu nhanh, và vô dụng với người bình thường.

ETH là tiền phụ thuộc vào "tiền mã hóa mạnh"

Ngay tại thời điểm mọi người buộc phải lên mạng, ETH đã nổi lên như tiền tệ internet. Lần đầu tiên thế giới phát hiện ra tiền mã hóa, và trong cửa sổ thời gian ngắn ngủi đó, nó rất tuyệt.

Tiền tệ là một trò chơi phối hợp, và điểm Schelling (tập trung đồng thuận) của một loại tiền tệ được gắn kết bởi niềm tin. Năm 2021, công chúng rộng rãi tin tưởng ETH: nó tuyệt vời, có tính phá vỡ và thuận theo chủ nghĩa dân túy. Bitcoin có cùng thuộc tính đó, và sau năm 2021, nó đã giữ được những thuộc tính đó tốt hơn ETH.

Điều này gợi lên một khả năng đáng lo ngại: phiên bản mạnh của tiền mã hóa có thể chưa bao giờ là một điểm cân bằng ổn định. Đại dịch Covid-19 là một thời kỳ cực kỳ méo mó đối với tiền bạc, có lẽ "ETH với tư cách là tiền" chỉ được duy trì nhờ sự méo mó đó.

Nếu đúng như vậy, việc ETH trở thành tiền tệ, luôn phụ thuộc vào việc phiên bản mạnh của tiền mã hóa có thể phát huy tác dụng tốt hơn so với thực tế.

3. Tiện ích của Ethereum cũng có lợi cho các loại tiền tệ khác

Bitcoin có phải là tiền không? Đô la Mỹ có phải là tiền không? Vàng có phải là tiền không? Điều đó không quan trọng - bất kể cái gì là tiền, đều sẽ được token hóa trên Ethereum.

Năm 2020, Nic Carter trên Bankless đã đưa ra quan điểm rằng stablecoin rất có thể ký sinh vào ETH với tư cách là đơn vị gốc của Ethereum. Khi đó Ethereum có 3 tỷ USD stablecoin. Ngày nay, con số này là 163 tỷ USD, tăng gấp 54 lần.

Tiện ích mà Ethereum cung cấp, đang giúp mở rộng mạng lưới tiền tệ của bất kỳ tài sản nào thực sự là tiền, đó là lý do tại sao Mỹ rất lạc quan về việc phổ biến stablecoin thông qua tiền mã hóa. Ethereum đang giúp Mỹ duy trì bá quyền đô la, và việc tận dụng thực tế này chính là chính sách rõ ràng của chính phủ.

Rõ ràng, hiệu ứng lan tỏa tích cực mà $ETH với tư cách là tiền tệ nhận được, không mạnh mẽ bằng những gì chính phủ Mỹ thấy trong hệ sinh thái stablecoin của Ethereum.

Ethereum là người cho, chứ không phải người nhận

Về bản chất, Ethereum là một người cho, chứ không phải là một người nhận.

Nó cung cấp không gian khối an toàn nhất thế giới cho các L2 với giá thành.

Nó token hóa tất cả tài sản trên thế giới với giá thành.

Nó bảo vệ hàng tỷ USD trong DeFi với giá thành.

Ethereum không thu thêm bất kỳ khoản phí nào cho tất cả những gì nó làm.

Đó là bản chất của phần mềm mã nguồn mở, và cũng là sức mạnh của Ethereum. Ethereum cung cấp toàn bộ giá trị cực kỳ quan trọng của mình cho thế giới với giá thành.

Ethereum là cao quý. Ethereum là xuất sắc.

Ethereum là tổ chức phi lợi nhuận thành công nhất thế giới.

Một cách tự nhiên, việc áp dụng quy mô lớn đáng kinh ngạc sẽ xảy ra trên Ethereum. Nó đã từng, và sẽ tiếp tục là dự án phần mềm mã nguồn mở có tầm ảnh hưởng nhất mà con người xây dựng, và việc là một "giao thức phi lợi nhuận" là một trong những đặc điểm cốt lõi của nó.

Đó là lý do tại sao con đường để ETH trở thành tiền tệ, phụ thuộc vào khả năng duy trì vị thế thống trị thị trường liên tục và cực cao của nó.

Cuối cùng, khi không gian khối được hàng hóa hóa, phí sẽ giảm xuống bằng không. Miễn là Ethereum chứ không phải đối thủ cạnh tranh được hàng hóa hóa, thì Ethereum có thể duy trì tỷ suất lợi nhuận và vị thế thống trị của mình.

Cuối cùng, lý thuyết giao thức béo (Fat Protocol Theory) sẽ nhường chỗ cho lý thuyết ứng dụng béo (Fat Application Theory), các ứng dụng sẽ nuốt chửng lợi nhuận còn lại.

Miễn là chúng là ứng dụng của Ethereum chứ không phải của đối thủ cạnh tranh, điều đó không thành vấn đề với ETH.

Rất khó để thống nhất hai quan điểm "ETH là tiền" với "Ethereum là người cho, chứ không phải người nhận". Kiến trúc của Ethereum được thiết kế có chủ ý để trả lại mọi thứ cho hệ sinh thái của nó, và chỉ thu về mức tối thiểu cần thiết để duy trì mạng lưới hoạt động.

Về mặt kiến trúc, ETH không được ưu tiên trong Ethereum, đó là một đặc điểm, chứ không phải một khiếm khuyết. ETH chỉ có thể trở thành tiền tệ khi Ethereum giành chiến thắng trong một trận chiến mà về mặt kiến trúc nó từ chối tham gia.

Điều này đáng lẽ đã có thể thành công nếu Ethereum có thể duy trì vị thế thống trị thị trường đáng kinh ngạc.

Luận điểm này đòi hỏi quá cao ở Ethereum

"ETH là tiền" yêu cầu mọi thứ ở Ethereum đều diễn ra suôn sẻ. Biên độ sai số nhỏ hơn nhiều so với tôi nghĩ ban đầu. Động lực của Ethereum vào năm 2021 và 2022, khiến người ta cảm thấy "ETH là tiền" là một con đường mặc định.

Nhìn lại, sự trỗi dậy của Solana vào năm 2021 đi kèm với sự gia tăng của tâm lý chống Ethereum, đó là dấu hiệu lớn đầu tiên cho thấy trò chơi phối hợp của Ethereum và ETH không diễn ra như kế hoạch.

Quỹ Ethereum cần phân cấp và cho phép các cấu trúc quyền lực thay thế xuất hiện. Nhưng nó cũng cần phản ứng với các lực lượng thị trường bằng sự khẩn trương và động lực của một công ty khởi nghiệp đối mặt với mối đe dọa sinh tồn bị đào thải.

Các nhóm L2 cần có quyền tự quyết tự do, nhưng cũng cần hành động dưới thương hiệu bảo trợ lớn hơn là Ethereum và ETH. Việc tích hợp đồng bộ kỹ thuật giữa Ethereum và các L2 của nó cần được thực hiện nhanh hơn nhiều.

Chuỗi hợp đồng thông minh được định giá thông qua phí, để thoát khỏi mô hình đó, Ethereum cần viết lại các quy tắc bằng thành công áp đảo.

Lý do tôi bán ra

Nó cũng chỉ là đã không phát huy được tiềm năng tối đa.

Ethereum đã làm một điều cao quý, chọn cho tương lai của mình con đường khó khăn nhất, đầy tham vọng nhất, có tính thuần túy tư tưởng nhất.

Nó đã giành được một số chiến thắng đáng kinh ngạc, và cũng không thể chiến thắng trong một số thách thức.

Ethereum đã giành được vốn hóa thị trường xứng đáng của nó.

Tôi rất lạc quan về mạng lưới Ethereum và hệ sinh thái của nó - Ethereum được thiết kế về mặt kiến trúc để tối đa hóa thành công của ứng dụng, L2 và hệ sinh thái của nó. Lý thuyết ứng dụng béo có nghĩa là các ứng dụng của Ethereum lấy đi tất cả phí, và lộ trình tập trung vào Rollup có nghĩa là L2 lấy đi 97% lợi nhuận.

Đối với tài sản ETH, tôi khó có thể thấy nó được định giá lại về mặt cấu trúc, dù là tăng hay giảm.

Vì vậy, lý do tôi bán ETH không phải là vì tôi bearish ETH, mà là tôi cho rằng luận điểm "ETH là tiền" đã hoàn tất, tôi hy vọng phân bổ vốn cho các cơ hội khác mà tôi lạc quan trên thị trường.