Tác giả gốc:Hendrix, Nhà nghiên cứu tại Web3Caff Research

Làm thế nào để nắm bắt dễ dàng các điểm nóng thị trường, xu hướng công nghệ, tiến trình hệ sinh thái, tình hình quản trị... đang diễn ra trong ngành Web3? Chuyên mục "Phân tích Mạch thị trường" do Web3Caff Research ra mắt sẽ đi sâu tìm hiểu và sàng lọc các sự kiện nóng hiện tại, đồng thời thực hiện giải thích giá trị, nhận xét và phân tích nguyên lý. Nhìn thấu bản chất thông qua hiện tượng, hãy cùng chúng tôi nhanh chóng nắm bắt xu hướng thị trường tuyến đầu Web3 ngay lập tức.

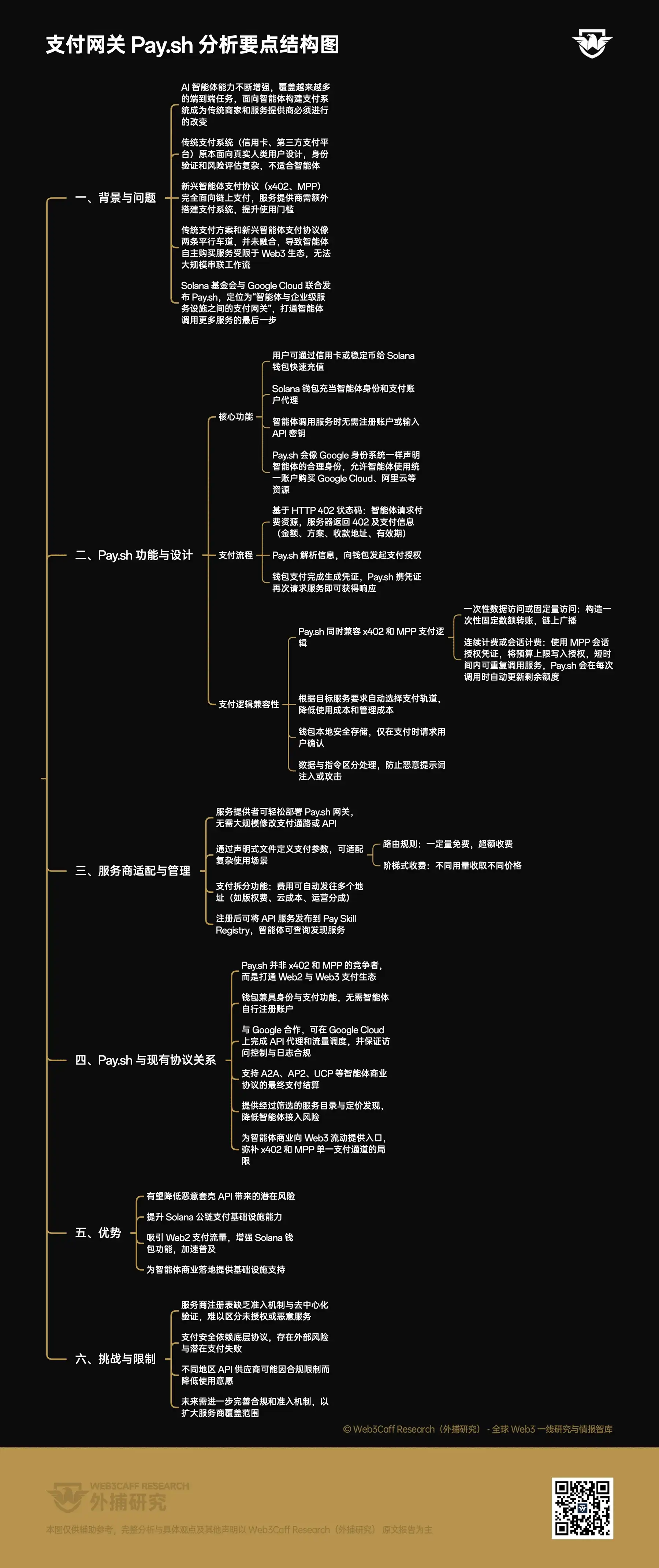

Khi khả năng của các tác nhân thông minh (AI) ngày càng mạnh mẽ và bao phủ ngày càng nhiều nhiệm vụ từ đầu đến cuối, việc xây dựng hệ thống thanh toán hướng đến tác nhân thông minh đã trở thành sự thay đổi bắt buộc đối với các nhà cung cấp dịch vụ và thương nhân truyền thống. Tuy nhiên, các giải pháp hiện có đều có những hạn chế riêng: các hệ thống thanh toán truyền thống như thẻ tín dụng, nền tảng thanh toán bên thứ ba vốn được thiết kế cho người dùng thực, yêu cầu quy trình xác thực phức tạp, đánh giá rủi ro, v.v., không phù hợp với tác nhân thông minh; trong khi các giao thức thanh toán tác nhân thông minh mới nổi, như x402 (được Coinbase phát triển và quảng bá), MPP (Machine Payment Protocol do Tempo và Stripe phát triển) lại giống như mở ra một hướng đi mới, hoàn toàn xây dựng cho thanh toán trên chuỗi (on-chain), toàn bộ quá trình thanh toán được xử lý trên chuỗi, dựa vào xác minh trên chuỗi để đảm bảo an toàn, buộc nhà cung cấp dịch vụ phải xây dựng một hệ thống thanh toán khác biệt ngoài kênh thanh toán truyền thống, làm tăng rào cản sử dụng. Giải pháp thanh toán truyền thống và giao thức thanh toán tác nhân thông minh mới nổi giống như hai làn đường song song, không có sự kết hợp tốt, điều này cũng dẫn đến việc các dịch vụ mà tác nhân thông minh có thể tự mua thường bị giới hạn trong phạm vi thân thiện với Web3, do đó không thể kết nối quy trình làm việc trên quy mô lớn. Để giải quyết vấn đề này, Quỹ Solana và Google Cloud đã cùng nhau công bố Pay.sh, định vị là "cổng thanh toán giữa tác nhân thông minh và cơ sở hạ tầng dịch vụ cấp doanh nghiệp", thông suốt bước cuối cùng để tác nhân thông minh gọi nhiều dịch vụ hơn.

Lưu ý tuân thủ: Nội dung sau đây chỉ là phân tích khách quan về Pay.sh cùng nguyên lý kỹ thuật và quy tắc thiết kế của nó, không cấu thành bất kỳ đề xuất hay chào mời nào, bạn đọc xin đừng dựa vào thông tin này để đưa ra quyết định liên quan, đồng thời tuân thủ nghiêm ngặt luật pháp và quy định của quốc gia và khu vực của mình (độc giả tại Trung Quốc đại lục được khuyến nghị đọc 《Tổng hợp các Luật và Quy định Liên quan đến Blockchain và Tiền ảo tại Trung Quốc đại lục cùng Những Điểm Chính Cần Lưu ý》), không tham gia vào bất kỳ hành vi tài chính liên quan nào bị pháp luật của quốc gia và khu vực cấm.

Pay.sh cho phép người dùng nạp tiền nhanh chóng vào ví Solana thông qua thẻ tín dụng hoặc stablecoin, sau đó ví Solana có thể đóng vai trò là danh tính và tài khoản thanh toán ủy quyền cho tác nhân thông minh trong thế giới tài nguyên Web2. Khi tác nhân thông minh cần gọi dịch vụ, không cần phải đăng ký tài khoản hay nhập khóa API, cổng Pay.sh sẽ khai báo danh tính hợp lý của tác nhân thông minh giống như hệ thống danh tính Google, cho phép tác nhân thông minh sử dụng danh tính tài khoản thống nhất để mua các tài nguyên phát triển như Google Cloud, Alibaba Cloud vốn trước đây khó tiếp cận.

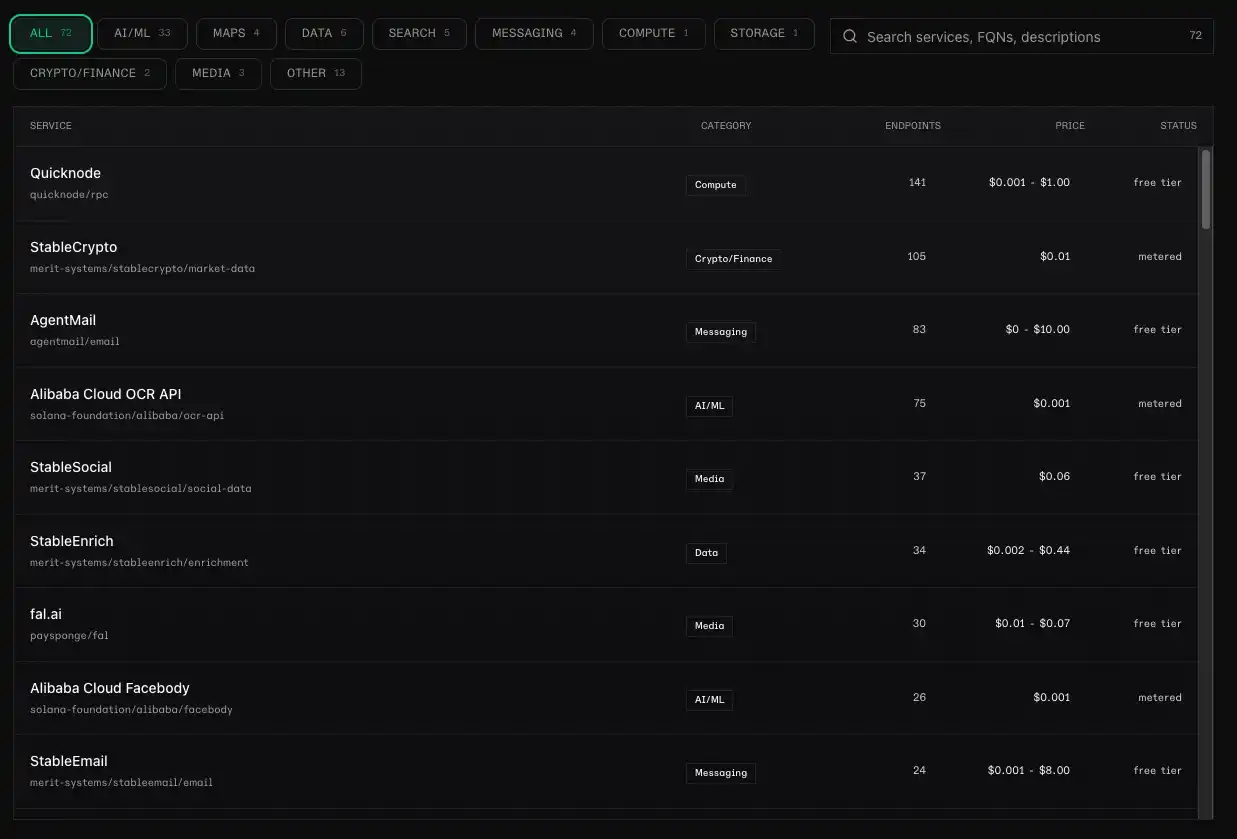

Các dịch vụ API hiện đã được Pay.sh hỗ trợ. Nguồn ảnh: Trang web chính thức dự án

Quy trình thanh toán của Pay.sh tương tự như giao thức x402 đã gây sốt gần đây, đều được xây dựng dựa trên mã trạng thái HTTP 402: Khi tác nhân thông minh phát hiện cần gọi dịch vụ bên ngoài, nó sẽ gửi yêu cầu đến tài nguyên trả phí, máy chủ sẽ trả về mã trạng thái 402 (cần thanh toán), đồng thời đính kèm thông tin chi tiết thanh toán, bao gồm số tiền, phương án thanh toán, địa chỉ nhận tiền, thời hạn thanh toán, v.v. Pay.sh sẽ phân tích nội dung tương ứng và khởi tạo ủy quyền cho ví, sau khi ví thanh toán xong và tạo chứng từ thanh toán, Pay.sh sẽ mang chứng từ này gửi lại yêu cầu dịch vụ để nhận phản hồi bình thường. Tuy nhiên, để bao phủ các kịch bản sử dụng API khác nhau, Pay.sh đồng thời tương thích logic thanh toán của x402 và MPP: Khi máy chủ trả về mã trạng thái 402, Pay.sh sẽ tiếp tục xác định phương thức thanh toán của dịch vụ mục tiêu, nếu là truy cập dữ liệu một lần (thanh toán để có quyền truy cập một lần), hoặc loại truy cập dựa trên khối lượng (thanh toán để có quyền truy cập một lượng cố định), Pay.sh sẽ tạo một giao dịch chuyển khoản cố định một lần và phát sóng trên chuỗi; nếu là thanh toán định kỳ liên tục hoặc thanh toán dựa trên phiên (thanh toán một lần cho hóa đơn tổng hợp theo khối lượng sử dụng), Pay.sh sẽ hỗ trợ chứng chỉ ủy quyền phiên do giao thức MPP (Machine Payment Protocol) đề xuất, ghi giới hạn ngân sách vào ủy quyền và chuyển lại cho máy chủ, lúc này tác nhân thông minh có thể gọi lặp lại một dịch vụ nào đó trong thời gian ngắn, tránh việc phải thường xuyên khởi tạo ủy quyền cùng loại, Pay.sh sẽ cập nhật hạn mức còn lại mỗi lần gọi, khi hạn mức hết hoặc dịch vụ hết hạn sẽ tự động khởi tạo lại ủy quyền phiên. Pay.sh sẽ tự động lựa chọn phương thức thanh toán phù hợp hơn dựa trên yêu cầu của dịch vụ mục tiêu, có thể giảm chi phí sử dụng và chi phí quản lý. Pay.sh đồng thời đảm bảo ví luôn được lưu trữ cục bộ an toàn, chỉ yêu cầu xác nhận của người dùng khi cần thanh toán. Khi có thông tin trả về, Pay.sh sẽ phân biệt dữ liệu và lệnh, tất cả nội dung bên ngoài (bao gồm tiêu đề, nội dung chính và mô tả API) do nhà cung cấp dịch vụ trả về đều được Pay.sh coi là đầu vào không đáng tin cậy, đại lý không được trực tiếp thực thi các lệnh do nhà cung cấp dịch vụ trả về để ngăn chặn các cuộc tấn công tiêm prompt độc hại hoặc các cuộc tấn công khác.

Lợi thế lớn nhất của Pay.sh nằm ở việc nó cung cấp cho nhà cung cấp dịch vụ một cổng có thể triển khai dễ dàng, nhà cung cấp dịch vụ không cần sửa đổi quy mô lớn đường thanh toán hoặc API của mình là có thể tích hợp cổng thanh toán vào mạng lưới dịch vụ của mình. Nhà cung cấp dịch vụ chỉ cần cung cấp một tệp khai báo, giải thích các tham số liên quan đến thanh toán là có thể thích ứng với các kịch bản sử dụng phức tạp khác nhau, ví dụ bằng cách định nghĩa quy tắc định tuyến, có thể cho phép tác nhân thông minh sử dụng dịch vụ miễn phí trong một mức lượng nhất định, vượt quá định mức sẽ bắt đầu tính phí, thậm chí có thể thực hiện tính phí theo bậc (tính giá khác nhau cho khối lượng sử dụng khác nhau); ngoài ra Pay.sh còn cung cấp chức năng chia tách thanh toán, phí mà nhà cung cấp dịch vụ nhận được có thể tự động gửi đến nhiều địa chỉ, ví dụ 2% trả phí bản quyền dữ liệu, 5% trả chi phí điện toán đám mây, phần còn lại dành cho hoạt động của chính mình, nhà cung cấp dịch vụ chỉ cần định nghĩa tỷ lệ phần trăm hoặc số tiền khác nhau khi thiết lập địa chỉ nhận tiền là có thể thực hiện quyết toán đa tài khoản một lần. Sau khi hoàn tất đăng ký, nhà cung cấp dịch vụ có thể đăng dữ liệu của các dịch vụ API mà mình cung cấp lên Pay Skill Registry, tác nhân thông minh có thể tìm hiểu và lựa chọn dịch vụ API phù hợp bằng cách truy vấn sổ đăng ký.

Bản thân Pay.sh không phải là đối thủ cạnh tranh của x402 và MPP. Khi các giao thức x402 và MPP cố gắng tối đa hóa độ tin cậy của thanh toán tác nhân thông minh trên chuỗi, Pay.sh muốn làm là thông suốt hệ sinh thái thanh toán Web2 và Web3, cấp danh tính tương ứng cho việc tác nhân thông minh truy cập tài nguyên. Ví của tác nhân thông minh vừa là danh tính vừa là phương thức thanh toán, nó không cần tự đăng ký tài khoản trên trang web của nhà cung cấp dịch vụ để lấy dịch vụ (hiện tại một số nhà cung cấp dịch vụ có thể xử lý việc tác nhân thông minh bắt chước con người đăng ký dịch vụ như một hành vi vi phạm quy định). Ngoài ra, thông qua hợp tác với Google, Pay.sh có thể cho phép việc điều phối lưu lượng và đại lý API của tác nhân thông minh được hoàn thành trên Google Cloud, có thể đảm bảo kiểm soát truy cập và nhật ký tuân thủ, đưa hành vi của tác nhân thông minh vào khuôn khổ hợp lý. Pay.sh có thể cung cấp danh mục dịch vụ đã qua sàng lọc và phát hiện định giá, tác nhân thông minh không cần phát hiện ngẫu nhiên dịch vụ trong môi trường mạng không có bảo vệ, đồng thời có thể gọi các phương thức thanh toán khác nhau của x402 và MPP, quá trình dịch vụ có thể hoàn thành các yêu cầu tuân thủ doanh nghiệp trên Google Cloud, tất cả những điều này bổ sung khả năng thanh toán tác nhân thông minh mà x402 và MPP với tư cách là kênh thanh toán đơn thuần không thể bao phủ, đồng thời cũng mở ra lối vào cho thương mại tác nhân thông minh chảy về Web3. Ngoài ra, Pay.sh cũng có thể bổ sung khâu thanh toán cuối cùng cho nhiều giao thức thương mại tác nhân thông minh do Google đề xuất, ví dụ A2A (Agent2Agent Protocol) có thể hoàn thành giao tiếp và ủy thác nhiệm vụ giữa các tác nhân thông minh, AP2 (Agent Payments Protocol) có thể hoàn thành xác minh tuân thủ, UCP (Universal Commerce Protocol) có thể hoàn thành phát hiện và thực thi dịch vụ, Pay.sh thì chịu trách nhiệm quyết toán giá trị dịch vụ cuối cùng một cách trơn tru. Sự xuất hiện của Pay.sh đồng thời hoàn thiện các khâu của thương mại tác nhân thông minh Web2, trở thành điểm giao thoa dòng chảy giá trị của hai thế giới. Bước đi này đồng thời cũng là cơ hội nâng cấp chính hệ sinh thái chuỗi công cộng Solana. Trong môi trường giao thức x402 tồn tại rất nhiều API vỏ bọc, nhà cung cấp dịch vụ có tình trạng vi phạm điều khoản dịch vụ của nhà cung cấp dịch vụ gốc và bán lại dịch vụ của họ, ví dụ bán lại dữ liệu thu thập trái phép từ cơ sở dữ liệu của trang web, hoặc đóng gói API mô hình lớn rồi bán lại cho người khác. Tác nhân thông minh trong môi trường này không có cách nào phân biệt dịch vụ nào được ủy quyền, dịch vụ nào là độc hại, rác. Thông qua cổng thanh toán Pay.sh và sự phối hợp với Google, tác nhân thông minh khi sử dụng dịch vụ thông qua Pay.sh có triển vọng giảm thiểu rủi ro tiềm ẩn. Việc ra mắt Pay.sh đánh dấu việc chuỗi công cộng Solana bắt tay vào cung cấp sự bảo đảm và hỗ trợ cơ sở hạ tầng cho thanh toán tác nhân thông minh, điều này không chỉ có thể thu hút nhiều lưu lượng thanh toán Web2 hơn cho chính Solana, mà còn có thể nâng cao hơn nữa khả năng của chính ví Solana và đẩy nhanh sự phổ cập.

Tuy nhiên, Pay.sh hiện tại vẫn còn rất xa để trở thành một giải pháp cổng thanh toán hoàn hảo. Sổ đăng ký nhà cung cấp dịch vụ của Pay.sh hiện thiếu cơ chế tiếp cận và cơ chế xác minh phi tập trung, vẫn rất khó phân biệt hiệu quả giữa dịch vụ vỏ bọc của bên thứ ba không được ủy quyền và dịch vụ độc hại, tác nhân thông minh có rủi ro lớn kết nối vào dịch vụ giả mạo, gây thiệt hại cho người dùng. Ngoài ra, do bản thân Pay.sh không thiết kế giao thức thanh toán cơ sở, an toàn của quá trình thanh toán thực chất phụ thuộc nhiều hơn vào thiết kế của chính giao thức cơ sở, điều này đưa vào Pay.sh rủi ro bên ngoài không kiểm soát được, đồng thời cũng có thể do sự thích ứng không đầy đủ với các giao thức khác nhau dẫn đến thất bại thanh toán tiềm ẩn. Từ góc độ nhà cung cấp dịch vụ, mặc dù có sự bảo đảm của nền tảng Google, các nhà cung cấp API ở các quốc gia và khu vực khác nhau vẫn có thể do nhu cầu tuân thủ của chính dịch vụ về quản lý quyền riêng tư dữ liệu và nhu cầu tuân thủ về thanh toán mà e dè trước dịch vụ do Pay.sh cung cấp. Điều này không chỉ hạn chế số lượng nhà cung cấp dịch vụ sử dụng Pay.sh, mà còn có thể trong tương lai yêu cầu Pay.sh nỗ lực tuân thủ nhiều hơn. Tuy nhiên, bất kể thế nào, việc ra mắt Pay.sh đều đánh dấu bước tiến đầu tiên trong việc tích hợp và triển khai thực tế Web2 và Web3 của cơ sở hạ tầng thanh toán tác nhân thông minh, ví trên chuỗi sẽ có cơ hội trở thành sự bảo đảm để tác nhân thông minh tham gia vào các nhiệm vụ đa dạng. Do đó, chúng ta có thể tiếp tục quan sát sự phát triển tiếp theo của Pay.sh.

Biểu đồ cấu trúc điểm chính:

Từ chối trách nhiệm: Báo cáo này do Web3Caff Research biên soạn, thông tin trong đó chỉ mang tính chất tham khảo, không cấu thành bất kỳ dự đoán hay tư vấn đầu tư, đề xuất hoặc chào mời nào, nhà đầu tư xin đừng dựa vào thông tin này để mua, bán bất kỳ chứng khoán, tiền mã hóa nào hoặc áp dụng bất kỳ chiến lược đầu tư nào. Các thuật ngữ được sử dụng và quan điểm được trình bày trong báo cáo nhằm mục đích giúp hiểu xu hướng ngành, thúc đẩy sự phát triển có trách nhiệm của Web3 bao gồm ngành blockchain, không nên được hiểu là quan điểm pháp lý rõ ràng hoặc quan điểm của Web3Caff Research. Các quan điểm trong báo cáo chỉ phản ánh ý kiến cá nhân của tác giả cho đến ngày được nêu, không liên quan đến lập trường của Web3Caff Research, và có thể thay đổi sau khi tình hình tiếp diễn. Thông tin và quan điểm chứa trong báo cáo này đến từ các nguồn độc quyền và không độc quyền mà Web3Caff Research cho là đáng tin cậy, không nhất thiết bao gồm tất cả dữ liệu, cũng không đảm bảo tính chính xác của chúng. Do đó, Web3Caff Research không đưa ra bất kỳ hình thức bảo đảm nào về tính chính xác và độ tin cậy của chúng, cũng không chịu trách nhiệm về sai sót và thiếu sót phát sinh theo bất kỳ cách nào khác (bao gồm trách nhiệm đối với bất kỳ ai do sơ suất). Báo cáo này có thể chứa thông tin "tiên đoán", thông tin loại này có thể bao gồm dự đoán và dự báo, bài viết không cấu thành bảo đảm cho bất kỳ dự đoán nào. Việc có dựa vào thông tin trong báo cáo này hay không hoàn toàn do người đọc tự quyết định. Báo cáo này chỉ mang tính chất tham khảo, không cấu thành tư vấn đầu tư, đề xuất hoặc chào mời mua hoặc bán bất kỳ chứng khoán, tiền mã hóa nào hoặc áp dụng bất kỳ chiến lược đầu tư nào, đồng thời vui lòng tuân thủ nghiêm ngặt luật pháp và quy định có liên quan của quốc gia hoặc khu vực của bạn.