Bản gốc | Odaily 星球日报(@OdailyChina)

Tác giả|jk

Một. Một đề xuất được phê duyệt chỉ trong ba ngày

Vào ngày 20 tháng 3 năm 2026, Visa, nhà cung cấp dịch vụ thanh toán toàn cầu nổi tiếng và cũng là biểu tượng trên hầu hết các thẻ ngân hàng, đã gửi một đề xuất quản trị tới Mạng lưới Canton. Theo báo cáo của The Block, chỉ ba ngày sau, đề xuất được phê duyệt và Visa chính thức trở thành Người xác thực siêu cấp của Canton với trọng số cao nhất cấp 10 (Super Validator Weight 10). Đây cũng là lần đầu tiên Visa gửi đề xuất quản trị blockchain.

Trong bối cảnh tiền mã hóa, sự kiện này có vẻ như chỉ là một bước đi khác của tài chính truyền thống. Nhưng nếu bạn hiểu rõ về quy trình pháp lý và tuân thủ nội bộ của các tổ chức truyền thống như Visa, bạn sẽ nhận thấy việc phê duyệt trong ba ngày là điều khá bất thường. Đội ngũ tuân thủ của Visa chắc chắn đã gửi tài liệu này với sự thận trọng và nghiêm túc đặc trưng của thế giới tài chính truyền thống, và việc nhận được trọng số cao nhất cho thấy các cuộc đàm phán và thẩm định đã hoàn tất trước đó. Đề xuất công khai này có lẽ là kết quả của sự hợp tác kéo dài hàng tháng trời giữa tài chính truyền thống và thế giới tiền mã hóa.

Rubail Birwadker, Giám đốc phụ trách Tăng trưởng Toàn cầu, Sản phẩm và Hợp tác Chiến lược của Visa, cho biết trong tuyên bố: "Nhiều ngân hàng tin rằng sự thiếu hụt tính riêng tư là rào cản lớn nhất để di chuyển các hoạt động kinh doanh có ý nghĩa thực chất lên chuỗi. Bằng cách đảm nhận vai trò Người xác thực siêu cấp của Mạng lưới Canton, chúng tôi đưa sự tin cậy, quản trị và quy chuẩn vận hành đẳng cấp Visa vào cơ sở hạ tầng blockchain bảo vệ quyền riêng tư này, cho phép các tổ chức tài chính được quản lý chuyển các hoạt động thanh toán lên chuỗi mà không cần đảo lộn các phương thức hoạt động hiện tại."

Có thể thấy, sự tham gia của Visa là sự công nhận đối với một mạng lưới tổ chức đã vận hành trưởng thành, chứ không phải điểm khởi đầu.

Từ năm 2017 trở đi, mỗi chu kỳ thị trường đều có một nhóm tổ chức tài chính truyền thống tuyên bố "khám phá blockchain", nhưng cuối cùng rất ít trong số đó có thể triển khai thành hoạt động kinh doanh thực tế. Lần này, Visa chọn cách tham gia vào tầng quản trị của blockchain, nắm giữ quyền biểu quyết và tham gia quyết định về cơ sở hạ tầng. Eric Saraniecki, Giám đốc Chiến lược Mạng lưới tại Digital Asset, đồng sáng lập Mạng lưới Canton, cho biết trong tuyên bố: "Sự tham gia của Visa khẳng định rằng công nghệ này đã chuyển từ giai đoạn thử nghiệm sang giai đoạn sẵn sàng cho sản xuất."

Với sự tò mò về hợp tác này, Odaily星球日报 đã phỏng vấn đội ngũ của Mạng lưới Canton. Điều gì đã thúc đẩy hợp tác này? Và điều gì đã khiến Canton, một dự án âm thầm tồn tại lâu nay, được chọn?

Hai. Không phải đưa thêm tài sản lên chuỗi, mà là đưa chính thị trường lên chuỗi

Để hiểu tại sao Canton có thể thu hút Visa, chúng ta cần tìm hiểu sự khác biệt cốt lõi giữa Canton và các chuỗi khác.

Vấn đề Ethereum và Solana giải quyết là: làm thế nào để thu hút nhiều người tham gia hơn, làm thế nào để đưa nhiều tài sản lên chuỗi hơn. Vấn đề Canton giải quyết là: các tổ chức tài chính làm thế nào để triển khai hoạt động kinh doanh bình thường trên chuỗi. Nghe có vẻ trọng tâm khác nhau, nhưng khi đi vào thiết kế cụ thể, sự đánh đổi của cả hai gần như trái ngược nhau ở mọi khía cạnh.

Tính minh bạch toàn cục của Ethereum là lợi thế với nhà đầu tư nhỏ lẻ, nhưng lại là rào cản với tổ chức. Lấy một ví dụ cụ thể, bộ phận giao dịch ngoại hối của một ngân hàng, nếu mọi thao tác mua bán đô la Mỹ, Euro đều hiển thị ngay lập tức, đối tác có thể ngay lập tức điều chỉnh báo giá dựa trên thông tin này, chi phí giao dịch của ngân hàng sẽ tăng mạnh. Nếu tất cả vị thế và thao tác phòng ngừa rủi ro của nhà tạo lập thị trường đều công khai, đối thủ cạnh tranh có thể thao túng ngược lại, làm mất không gian lợi nhuận. Các thỏa thuận mua lại giữa các tổ chức liên quan đến vị thế tiền mặt và quy mô tài sản thế chấp của cả hai bên, một khi dữ liệu này bị rò rỉ, sẽ là mối đe dọa đối với quản lý thanh khoản của toàn bộ tổ chức. Những hạn chế này không liên quan trực tiếp đến quy định, mà được quyết định bởi logic kinh doanh cơ bản.

Ngay cả khi địa chỉ và tổ chức danh nghĩa không liên quan, giao dịch minh bạch trên chuỗi cũng sẽ thay đổi toàn bộ logic của thị trường thứ cấp. Không tổ chức tài chính truyền thống nào muốn giao dịch của mình bị chặn đánh, vì vậy thiết kế của Ethereum và Hyperliquid không phải là lựa chọn tối ưu cho các tổ chức lớn.

Cách tiếp cận của Canton là tích hợp kiểm soát khả năng hiển thị dữ liệu vào thiết kế.

Cách xử lý này là tích hợp việc tiết lộ dữ liệu có chọn lọc vào lớp giao thức, như một thiết kế gốc của L1, chứ không phải dựa vào các ứng dụng lớp trên vá víu. Cụ thể, chỉ các bên tham gia trực tiếp giao dịch mới có thể xem chi tiết giao dịch, mạng lưới hoàn thành xác thực mà không tiết lộ bất kỳ dữ liệu nhạy cảm nào. Hai ngân hàng có thể thực hiện thanh toán xuyên biên giới trên cùng một cơ sở hạ tầng chia sẻ, giao dịch này hoàn toàn không hiển thị với tất cả các bên không liên quan. Đối thủ cạnh tranh có thể tương tác trên cùng một mạng lưới mà không bị rò rỉ vị thế và chiến lược của nhau.

Chúng tôi cũng đã hỏi về các chi tiết kỹ thuật liên quan, Canton nói: "Canton tách biệt lớp điều phối (chia sẻ trên toàn mạng) và khả năng hiển thị dữ liệu (chỉ giới hạn cho các bên tham gia), thông qua môi trường thực thi biệt lập và đồng bộ có chọn lọc. Điều này cho phép các tổ chức giao dịch an toàn, ngay cả đối thủ cạnh tranh cũng có thể tương tác mà không tiết lộ vị thế hoặc chiến lược của nhau. Đây là cơ chế để thị trường thực sự, chứ không chỉ tài sản, có thể vận hành gốc trên chuỗi."

Mạng lưới Canton cho chúng tôi biết, tóm tắt logic thiết kế này là: kiểm soát khả năng hiển thị dữ liệu là nền tảng, chứ không phải chức năng bổ sung.

Vì vậy, tại sao danh sách Người xác thực của Canton trông giống như một cuộc tụ họp của giới tài chính lâu đời: Goldman Sachs, JP Morgan, BNP Paribas, Citibank, Bank of America, DTCC, Nasdaq, Broadridge, Tradeweb... Các tổ chức này tham gia vì cơ sở hạ tầng này cho phép họ sao chép thành công của tài chính truyền thống trên đó, và thanh khoản sẽ dần dần đổ về.

Danh sách Người xác thực siêu cấp của Canton

Ba. Xuất thân từ Phố Wall, làm kỹ từng chi tiết

Người tạo ra Canton là Digital Asset Holdings, thành lập năm 2014 bởi Blythe Masters. Blythe Masters từng là lãnh đạo cao cấp nổi tiếng của JP Morgan, một trong những người tiên phong quan trọng trong lĩnh vực CDS, với mối quan hệ sâu rộng và sự bảo chứng ngành cực kỳ mạnh mẽ ở Phố Wall. Từ ngày đầu tiên, công ty này không làm sản phẩm blockchain hướng đến nhà đầu tư nhỏ lẻ, khách hàng mục tiêu là các tổ chức tài chính có bảng cân đối kế toán thực tế, chịu sự quản lý chặt chẽ và cần vận hành trong khuôn khổ pháp lý.

Về xuất thân, chúng tôi đã hỏi một câu hỏi khó: Chúng tôi đã thấy Canton ra mắt vào năm 2023, tại sao mãi đến năm nay mới chính thức ra mắt toàn diện?

Câu trả lời của Canton là, làm kỹ từng chi tiết.

Xuất thân từ Phố Wall quyết định nhịp độ của toàn bộ dự án. Canton thừa nhận trong cuộc phỏng vấn rằng chuỗi này mất nhiều thời gian hơn các L1 khác để có được ngày hôm nay, vì từ đầu nó đã xử lý hệ thống tài chính được quản lý, việc thiết lập niềm tin tổ chức và cách thức thực sự kết nối với các thị trường có hoạt động kinh doanh thực tế.

Nhịp độ này hoàn toàn trái ngược với câu chuyện chủ đạo của Web3. Hầu hết các blockchain công cộng theo đuổi việc ra mắt nhanh, triển khai hệ sinh thái nhanh, tạo nhiệt nhanh, TGE mở rộng, sau đó là "đội ngũ thực sự cũng không rõ". Con đường Canton đi là từng bước đàm phán: đầu tiên chinh phục DTCC, sau đó là Goldman Sachs, tiếp theo là JP Morgan, rồi đến Visa, thông qua sự bảo chứng của họ để đưa hoạt động kinh doanh thực tế vào.

Năm 2026 là một bước ngoặt, không phải vì bản thân dự án quảng bá, cũng không phải vì thế giới tiền mã hóa trong chu kỳ suy thoái này bắt đầu sàng lọc, mà là vì trên hết câu chuyện, cơ sở hạ tầng lần đầu tiên thực sự đáp ứng yêu cầu của tổ chức: có hoạt động bảng cân đối kế toán thực tế vận hành trên đó. Đây cũng là lý do tại sao bây giờ là thời điểm tốt nhất để quan tâm đến Mạng lưới Canton.

"Vậy hoạt động kinh doanh đã được đưa vào bao nhiêu?" Chúng tôi tiếp tục đặt câu hỏi.

Bốn. Hoạt động trên chuỗi của Canton

Dữ liệu hiện tại của Canton nằm trong một nhóm riêng biệt trong toàn ngành blockchain, và bản chất đằng sau những con số này rất khác so với hầu hết các blockchain công cộng. Hiện tại, khối lượng xử lý hàng tháng của Mạng lưới Canton đã vượt quá 9 nghìn tỷ đô la Mỹ, với khối lượng giao dịch hàng ngày lên tới hàng trăm nghìn giao dịch, số lượng người tham gia hệ sinh thái đã tăng trưởng theo cấp số nhân trong ba năm qua. Những con số này tương ứng với hoạt động kinh doanh tài chính truy thống: mua lại được mã hóa, thanh toán trái phiếu chính phủ, điều động tài sản thế chấp xuyên tổ chức. Đây không phải là khối lượng ảo, mà là thao tác thực tế xảy ra trên bảng cân đối kế toán của các tổ chức.

Chúng tôi cũng hỏi những sản phẩm nào hiện là xu hướng chủ đạo trên chuỗi. Hiện tại, có một số sản phẩm chủ lực sau:

JPM Coin của JP Morgan: Tháng 1 năm 2026, bộ phận Kinexys của JP Morgan tuyên bố sẽ triển khai JPM Coin gốc lên Mạng lưới Canton. JPM Coin khác với USDT, USDC về bản chất, nó là một loại tiền mã hóa đại diện cho tiền gửi, đại diện trực tiếp cho quyền đòi nợ đối với tiền gửi tại JP Morgan, hoạt động trong khuôn khổ quy định ngân hàng hiện có. Ví dụ, hai tổ chức sử dụng JPM Coin để thanh toán một giao dịch xuyên biên giới trên Canton, về bản chất không khác gì họ làm trong hệ thống truyền thống, chỉ là tốc độ thanh toán nhanh hơn nhiều và thời gian hoạt động không còn giới hạn trong ngày làm việc. Khối lượng giao dịch hàng ngày hiện tại của Kinexys vào khoảng 20 đến 30 tỷ đô la Mỹ, tổng tích lũy kể từ năm 2019 vượt quá 1,5 nghìn tỷ đô la Mỹ, dòng tiền này sắp vận hành trên Canton.

Mã hóa trái phiếu chính phủ Mỹ của DTCC: Tháng 12 năm 2025, Cơ quan lưu ký chứng khoán Mỹ DTCC thông báo hợp tác với Digital Asset, kế hoạch mã hóa một phần trái phiếu chính phủ Mỹ được lưu ký trên Canton, mục tiêu là ra mắt phiên bản đầu tiên trong môi trường sản xuất được kiểm soát vào nửa đầu năm 2026, sau đó mở rộng dựa trên nhu cầu thị trường. DTCC đồng thời cùng với Euroclear đảm nhận vai trò Đồng chủ tịch của Quỹ Canton, trực tiếp tham gia quản trị mạng lưới.

DTCC xử lý các giao dịch chứng khoán trị giá hơn 2 triệu tỷ đô la Mỹ mỗi năm, là cốt lõi của hệ thống thanh toán bù trừ thị trường vốn Mỹ. Một cách so sánh trực quan, vị thế của DTCC trong tài chính truyền thống, giống như Ngân hàng Nhân dân Trung Quốc; không ai có thể gửi tiền vào đó, nhưng tất cả giao dịch cổ phiếu và trái phiếu của mọi người đều phải đi qua tổ chức hậu kỳ của nó. Thị trường mua lại truyền thống chỉ có thể hoạt động trong ngày làm việc, sau chiều thứ Sáu phải đợi đến thứ Hai, nhưng trên Canton, giao dịch mua lại có thể vận hành 24/7, sử dụng trái phiếu chính phủ Mỹ trên chuỗi làm tài sản thế chấp, đạt được việc lưu thông vốn thời gian thực xuyên tổ chức, xuyên múi giờ, bao phủ cả cuối tuần.

Vậy Visa sẽ làm gì trên Canton?

Một mục tiêu cốt lõi mà Canton mô tả trong cuộc phỏng vấn là thanh toán nguyên tử: bên mua thanh toán và bên bán giao tài sản hoàn thành đồng thời trong cùng một thao tác, không cần chia hai bước, cũng không cần dựa vào tổ chức trung gian để kết nối. Ví dụ, hiện tại một tổ chức mua một lô trái phiếu, việc chuyển giao tài sản và thanh toán tiền mặt thường là hai quy trình riêng biệt, có khoảng cách thời gian, có rủi ro đối tác và chi phí đối chiếu thủ công. Canton hướng tới việc hai việc này xảy ra đồng thời, khóa lại là xong, không có chênh lệch thời gian. Để đạt được mục tiêu này, cơ sở hạ tầng thị trường vốn và cơ sở hạ tầng thanh toán phải đồng thời trên chuỗi. Canton đã có bố trí khá vững chắc ở phía thị trường vốn, việc Visa tham gia mang lại điểm neo tổ chức thực sự cho phía thanh toán.

Ngoài ra, còn bao gồm dòng vốn xuyên biên giới thời gian thực, nhúng logic có thể lập trình vào giao dịch tài chính và những thứ mà blockchain giỏi.

Canton cho rằng, năm 2026 là chu kỳ mà cơ sở hạ tầng lần đầu tiên thực sự đáp ứng yêu cầu của tổ chức, vì vậy các tổ chức như Visa chọn can thiệp vào cơ sở hạ tầng blockchain vào lúc này.

Các trường hợp sử dụng khác đã vận hành

Mua lại được mã hóa hiện là kịch bản trưởng thành nhất. Thỏa thuận mua lại (Repo) là công cụ tài chính ngắn hạn phổ biến nhất giữa các tổ chức tài chính, nói đơn giản là tổ chức A bán trái phiếu cho tổ chức B để đổi lấy tiền mặt, đồng thời thỏa thuận mua lại trái phiếu sau vài ngày. Truyền thống, quy trình này chỉ có thể hoàn thành trong giờ làm việc trong ngày, và tiền đến tài khoản có độ trễ. Mua lại được mã hóa trên Canton đã đạt được khả dụng 24 giờ, thanh toán tức thời, một số tổ chức hàng đầu đã hoàn thành giao dịch mua lại thực tế xuyên tổ chức, bao phủ cả cuối tuần trên Canton.

Điều động tài sản thế chấp cũng là một kịch bản có nhu cầu thực tế. Các tổ chức tài chính lớn thường xuyên cần chuyển tài sản thế chấp từ một tài khoản hoặc tổ chức này sang tài khoản hoặc tổ chức khác, ví dụ chuyển trái phiếu lưu giữ tại A sang B, để đáp ứng yêu cầu ký quỹ cho một giao dịch phái sinh. Truyền thống, quy trình này mất vài ngày, trong thời gian đó tài sản bị khóa, không thể sử dụng cho mục đích khác. Mô hình thanh toán của Canton cho phép quá trình này hoàn thành gần như thời gian thực.

Phát hành trái phiếu kỹ thuật số là lĩnh vực khác mà Canton chiếm ưu thế. Canton đề cập trong cuộc phỏng vấn rằng hiện tại thị phần của nó trong thị trường phát hành trái phiếu kỹ thuật số toàn cầu vượt quá một nửa. Lý do là Canton có thể cung cấp đầy đủ Giao hàng đối ứng Thanh toán (DvP), quản lý vòng đời trái phiếu và điều phối đa bên, trái phiếu từ phát hành đến thanh toán trên chuỗi có thể tạo thành vòng khép kín hoàn chỉnh, chứ không chỉ mã hóa tài sản rồi vẫn phải dựa vào quy trình ngoại tuyến để kết thúc.

Thanh toán bằng stablecoin là hướng đang được đẩy nhanh sau khi Visa tham gia, mục tiêu là để thanh toán stablecoin giữa các tổ chức có thể hoàn thành trên cùng một cơ sở hạ tầng tuân thủ có kiểm soát khả năng hiển thị dữ liệu, thay vì xử lý qua đường vòng trên blockchain công cộng.

Nói đơn giản, không nhắc đến RWA, nhưng câu nào cũng nói về nhu cầu RWA.

Canton trong cuộc phỏng vấn cũng đưa ra đánh giá đại khái về lộ trình tiếp theo: trung hạn, trái phiếu công ty, tín dụng tư nhân và tài trợ thương mại sẽ theo kịp; xa hơn, cổ phiếu cũng trên con đường này. Từ các trường hợp sử dụng hiện tại đến lộ trình này, logic nhất quán, các loại tài sản có thanh khoản càng mạnh, khung quy định càng trưởng thành, sẽ chuyển dịch càng sớm.

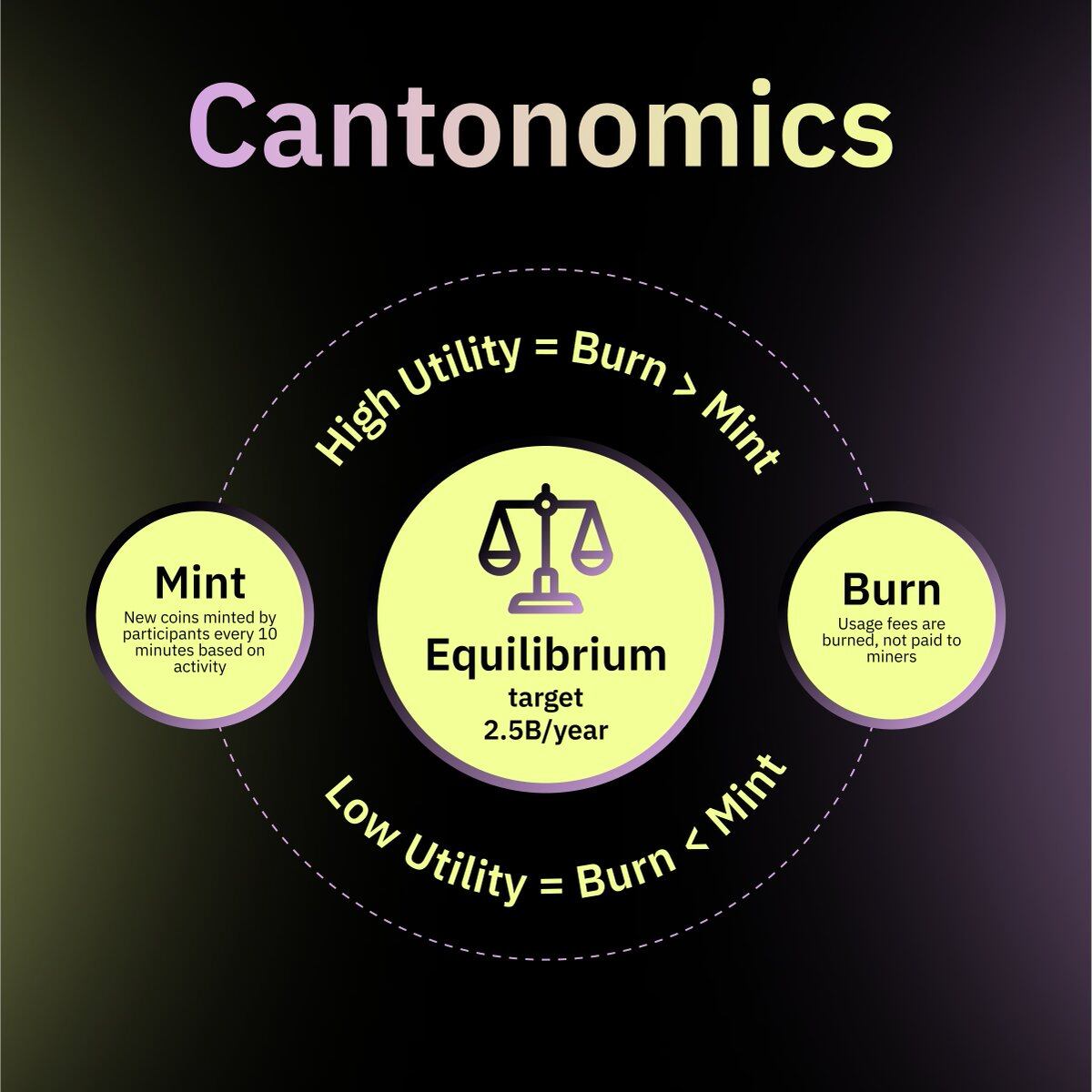

Năm. Token CC đại diện cho điều gì?

Đối với người tham gia thị trường rộng rãi hơn, CC là token gì, là câu hỏi không thể tránh khỏi.

Định tính của Canton trong cuộc phỏng vấn khá trực tiếp: CC là "tài sản tiện ích mạng lưới", giá trị của nó được neo vào khối lượng hoạt động tài chính thực tế xảy ra trên mạng lưới.

Có nghĩa là, nhu cầu đến từ việc sử dụng thực tế, khối lượng giao dịch của các tổ chức trên Canton càng lớn, mạng lưới tiêu thụ CC càng nhiều. Các yếu tố thúc đẩy dài hạn của token bao gồm lưu lượng giao dịch tổ chức, quy mô thanh toán stablecoin, tổng tài sản trên chuỗi, và độ sâu khả năng tương tác giữa Canton và các mạng lưới khác.

CC trong phân bổ token có một thiết lập khá hiếm gặp trong giới Web3: không đào trước, không phân bổ cho đội ngũ, không phần cho VC, tất cả token vào thị trường thông qua cách công bằng. Đối với người tham gia tổ chức, thiết lập này giảm bớt lo ngại "có người nắm giữ token với chi phí siêu thấp, có thể bán ra thị trường thứ cấp bất cứ lúc nào để thoát", quy tắc minh bạch và bình đẳng với tất cả các bên tham gia.

Đối với người tham gia thị trường phổ thông, Canton tồn tại nhiều hơn như cơ sở hạ tầng hậu kỳ, cách người dùng tiếp xúc với nó có thể thông qua sàn giao dịch, ví hoặc nền tảng tài chính, hơn là tương tác trực tiếp với giao thức. Những cải thiện mà nó mang lại, như tốc độ thanh toán nhanh hơn, chênh lệch giá mua bán chặt hơn, các sản phẩm tài chính cung cấp điều kiện tốt hơn do chi phí vận hành giảm, sẽ dần dần truyền đến người dùng cuối thông qua lớp sản phẩm, chứ không phải hiển thị theo cách người dùng có thể trực tiếp cảm nhận.

Sáu. Bước tiếp theo

Mục tiêu 3 đến 5 năm mà Canton đưa ra trong cuộc phỏng vấn, không đo bằng TVL trên chuỗi hay giá token. Từ một số mục tiêu cụ thể mà Canton liệt kê: stablecoin trở thành phương tiện thanh toán tiêu chuẩn giữa các tổ chức, giống như chuyển khoản SWIFT là tiêu chuẩn hiện nay; các tổ chức tài chính chính, như ngân hàng, cho vay, tiền gửi, phát hành trái phiếu và đóng gói sản phẩm, đều có thể vận hành trực tiếp trên chuỗi; vốn xuyên biên giới không cần trải qua chu kỳ thanh toán vài ngày trong hệ thống truyền thống, mà di chuyển với tốc độ gần thời gian thực; nhiều loại tài sản hoàn thành phát hành và thanh toán gốc trên Canton, thay vì phát hành ngoại tuyến trước, rồi đồng bộ thông tin lên chuỗi thủ công.

Canton dùng từ "vô hình" để mô tả trạng thái của mình lúc đó: khi đó Canton chỉ là một trong những giao thức hạ tầng thầm lặng vận hành tài chính toàn cầu, giống như TCP/IP đối với internet ngày nay, hoặc SWIFT đối với chuyển tiền xuyên biên giới, người dùng không cảm nhận được sự tồn tại của nó, nhưng thiếu nó mọi thứ không thể vận hành.

Tất nhiên con đường này còn rất dài. Quy định ở các khu vực pháp lý khác nhau rất phân mảnh, cách thức tuân thủ ở Châu Âu hoàn toàn khác với Châu Á; tích hợp hệ thống di sản hiện có rất khó khăn, hệ thống lõi ngân hàng sử dụng vài chục năm không thể di chuyển một đêm; khả năng tương tác giữa các mạng lưới blockchain khác nhau vẫn là vấn đề kỹ thuật chưa được giải quyết; việc các tổ chức phối hợp trên cùng một cơ sở hạ tầng liên quan đến đấu tranh lợi ích rất phức tạp. Đội ngũ Canton trong cuộc phỏng vấn không tránh né những điều này, nói với chúng tôi: trở ngại kỹ thuật không còn là vấn đề lớn nhất, làm thế nào để thực sự triển khai trên phạm vi toàn cầu mới là vấn đề.

Có thể thấy, thay đổi cơ sở hạ tầng tài chính không bao giờ xảy ra đột ngột vào một ngày nào đó. SWIFT thành lập năm 1973, mất gần hai mươi năm để trở thành tiêu chuẩn thực sự cho thanh toán xuyên biên giới. Người ta sử dụng nó ngày nay, không nghĩ đến nó từ đâu đến. Vị trí Canton đang ở hiện tại, có lẽ là giai đoạn "chưa ai nhận ra nó sẽ trở thành cái gì". Nhưng đối với một thứ thực sự muốn trở thành cơ sở hạ tầng, bị lãng quên, có lẽ mới là hình mẫu của thành công.