Bài gốc | Odaily Planet Daily (@OdailyChina)

Tác giả | Ding Dang (@XiaMiPP)

Vào ngày 24 tháng 2, CEO của Backpack, Armani Ferrante, đã công bố một kế hoạch staking đổi lấy cổ phần, theo đó người dùng nếu stake token gốc của nền tảng Backpack ít nhất 1 năm, sẽ có cơ hội đổi những token này thành cổ phần thực sự của công ty theo một tỷ lệ cố định. Công ty đã dành riêng 20% cổ phần cho kế hoạch này.

Từ đoạn văn ngắn ngủi này, lượng thông tin được tiết lộ vượt xa câu chuyện TGE thông thường.

Bởi vì, trong câu chuyện TGE truyền thống, người dùng được coi là lưu lượng, là những người nắm giữ token cộng đồng; còn trong thiết kế này, Backpack đang cố gắng nâng cấp người dùng từ người dùng sản phẩm thành chủ sở hữu công ty theo đúng nghĩa pháp lý.

Câu hỏi đặt ra là: Nó có thực sự khả thi không? Đây thực sự là một đổi mới tài chính, hay chỉ là một thử nghiệm rủi ro cao trên bờ vực quy định? Nó thay đổi cấu trúc quyền lực, hay chỉ là một kỹ thuật quản lý chip cao cấp hơn? Để hiểu điều này, chúng ta phải quay lại lịch sử của chính Backpack.

Backpack: Công ty vươn lên từ đống đổ nát

Backpack là một nền tảng tích hợp "ví + sàn giao dịch" lấy hệ sinh thái Solana làm trung tâm, được thành lập bởi Armani Ferrante, cựu thành viên của FTX và Alameda Research. Nó được thành lập sau sự sụp đổ của FTX, với trọng tâm là tuân thủ quy định và sự ủy thác của người dùng.

Tuy nhiên, khác với con đường phát triển "giao dịch trước, hệ sinh thái sau" của các sàn giao dịch tập trung như Binance, con đường của Backpack là ngược lại. Nó bắt đầu từ ví và NFT, dần dần tích lũy người dùng, cộng đồng và nền tảng công nghệ, và cuối cùng ra mắt sàn giao dịch.

Nhìn lại lịch sử của Backpack. Năm 2022, sự sụp đổ của FTX không chỉ xé toang cấu trúc tín dụng của toàn ngành công nghiệp crypto, mà còn trực tiếp tàn phá các dự án liên quan. Backpack ngay trước khi FTX sụp đổ vừa hoàn thành một vòng gọi vốn 20 triệu USD do FTX Ventures và Jump Crypto dẫn đầu. Nhưng khi đế chế sụp đổ, khoảng 80% vốn hoạt động của Backpack cũng bốc hơi theo. Lúc đó, Backpack định vị là "hệ điều hành ví + xNFT", nhằm cung cấp cho người dùng Solana một lối vào an toàn hơn, tích hợp hơn, tránh phụ thuộc vào các nền tảng tập trung.

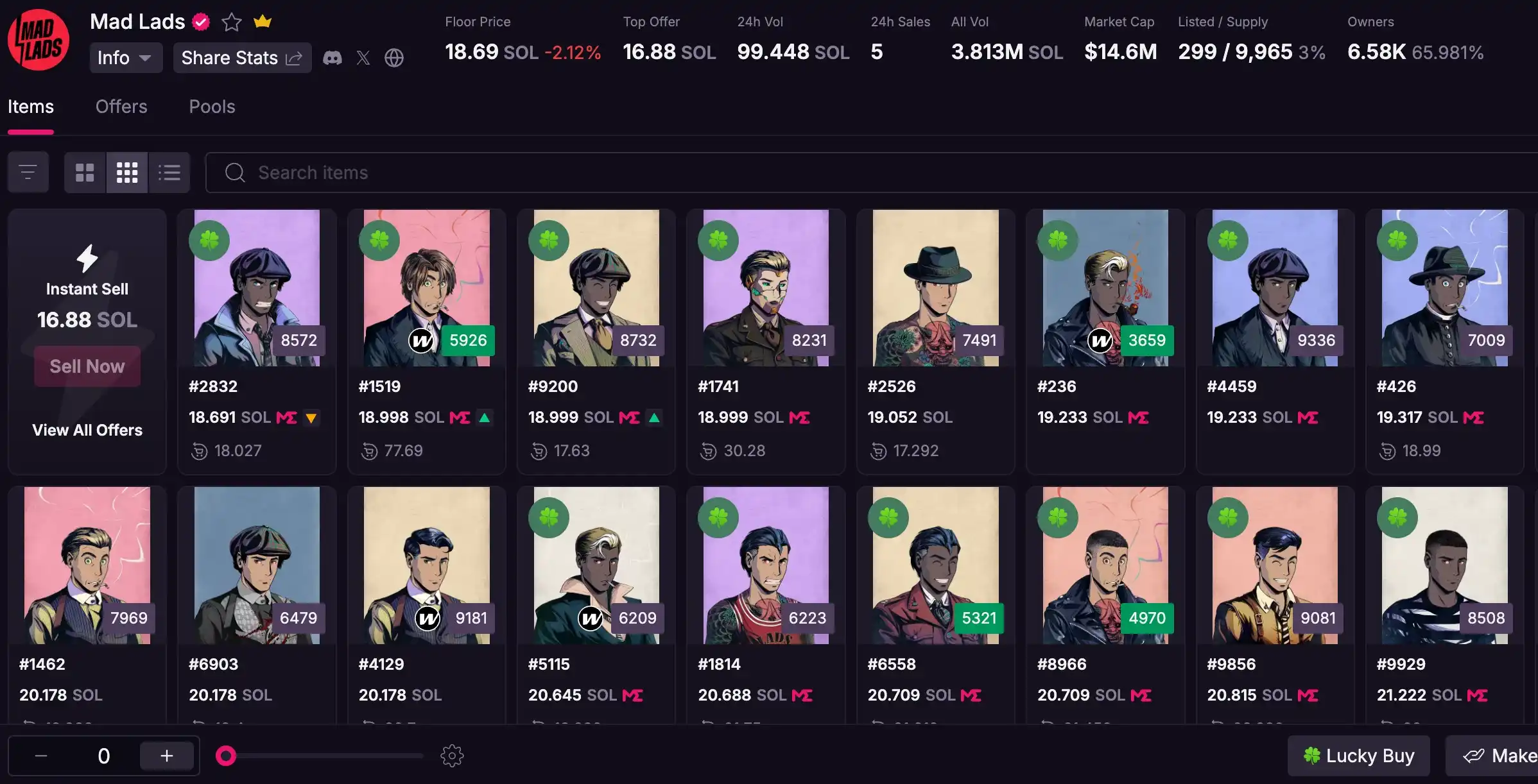

Tháng 4 năm 2023, trong thời kỳ đáy của thị trường gấu, Backpack đã lặng lẽ ra mắt bộ sưu tập NFT Mad Lads, với giá đúc 6.9 SOL, nhưng đã trở thành một trong những cộng đồng NFT hàng đầu trên Solana trong năm đó, với giá sàn cao nhất chạm mức 229.4 SOL. Trong bối cảnh thời thế NFT đã qua đi ngày nay, giá sàn của Mad Lads duy trì ở mức 18.8 SOL, gấp hơn 2 lần giá đúc ban đầu.

Tháng 11 cùng năm, Backpack nhận được giấy phép VARA từ Dubai, ra mắt Backpack Exchange (sàn giao dịch), nhưng lúc đó mới chỉ trong giai đoạn thử nghiệm hạn chế. Lúc này, nó đã tích lũy được sự tin tưởng của người dùng thông qua ví và NFT, rồi sử dụng sàn giao dịch để biến lưu lượng thành giá trị. Tháng 2 năm 2024, Backpack hoàn thành vòng gọi vốn Series A trị giá 17 triệu USD, định giá 120 triệu USD. Tháng 1 năm 2025, nó mua lại tài sản FTX Europe với giá 32.7 triệu USD, giành được giấy phép MiFID II châu Âu, củng cố thêm nền tảng tuân thủ và cam kết xử lý các khiếu nại của khách hàng FTX EU.

Backpack từng được sinh ra với chiếc thìa vàng, và cũng được xây dựng lại từ đống đổ nát. Trải qua gần 3 năm, khối lượng giao dịch tích lũy của Backpack đã vượt quá 400 tỷ USD, tài sản người dùng vượt quá 350 triệu USD.

Bây giờ, nó sẽ thực hiện một bước nhảy vọt lớn hơn.

Kế hoạch phát hành token và liên kết cổ phần

Ngày 17 tháng 2, Backpack thông báo bắt đầu xác minh danh tính trước TGE, đây là bước đầu tiên trong quy trình nhận token.

Trong mô hình kinh tế token được Backpack công bố, tổng nguồn cung token là 1 tỷ token, tổng nguồn cung trước IPO là 625 triệu token (chiếm 62.5%), được phân bổ thành ba giai đoạn:

- Giai đoạn 1 (TGE): Giải phóng 25% tổng nguồn cung, tức 250 triệu token. Trong đó, 240 triệu token (24%) được phân bổ cho những người nắm giữ điểm, 10 triệu token (1%) được phân bổ cho những người nắm giữ Mad Lads. Giai đoạn này 100% phân bổ cho người dùng, không có phần dành cho nội bộ đội ngũ.

- Giai đoạn 2 (Trước IPO): Chiếm 37.5%, tức 375 triệu token, được mở khóa theo "kích hoạt tăng trưởng", dựa trên các cột mốc quan trọng (như phê duyệt quy định, ra mắt sản phẩm mới và mở rộng địa lý) để giải phóng dần.

- Giai đoạn 3 (Sau IPO): Cũng chiếm 37.5%, tức 375 triệu token, được lưu trữ trong kho công ty, thời gian khóa là một năm sau IPO, dành cho đội ngũ và nhà đầu tư.

Từ phương án phân bổ token của họ, chúng ta đã thấy được, việc phát hành token được gắn chặt với IPO. Backpack đang đàm phán các điều khoản cho vòng gọi vốn mới trị giá 50 triệu USD, định giá 1 tỷ USD. Nếu tính theo định giá này, 20% cổ phần có giá trị lên tới 200 triệu USD.

Trong lịch sử ngắn ngủi của ngành công nghiệp tiền mã hóa, hành vi phát hành token đã âm thầm phát triển từ một công cụ gọi vốn tùy chọn thành "sự lựa chọn mặc định" và con đường mặc định của hầu hết các dự án. Là người dùng, chúng ta quen thuộc với cách thức này, nhưng nó lại vượt ra ngoài phạm vi quen thuộc của chúng ta.

Nhìn vào toàn ngành, cách chơi này lấp đầy khoảng trống. Coinbase IPO thành công vào năm 2021, nhưng chưa bao giờ phát hành token gốc; các dự án DeFi như Uniswap phát hành token quản trị, nhưng không đi theo con đường niêm yết cổ phần. Backpack thì thử nghiệm "chế độ hai轨", token dùng để khuyến khích cộng đồng, cổ phần dùng cho quyền sở hữu lâu dài, nhưng điều này chưa có tiền lệ trong ngành crypto.

Phát hành token + IPO có khả thi không?

Mặc dù phương án này táo bạo, đổi mới, nhưng lại đối mặt với thách thức về quy định.

Trong bối cảnh quy định của Mỹ, hầu hết các token đều có thể bị SEC coi là chứng khoán. Một khi như vậy, công ty cần tuân thủ các quy tắc đăng ký, công bố thông tin và chống gian lận. Nếu trong tương lai thúc đẩy IPO, SEC sẽ xem xét lịch sử phát hành token, thiết kế cấu trúc và hồ sơ vi phạm tiềm ẩn.

Phức tạp hơn, việc cổ phần và token cùng tồn tại có thể gây ra "xung đột quyền sở hữu": nhà đầu tư IPO lo ngại về việc pha loãng quyền lợi (như quyền biểu quyết, cổ tức), trong khi người nắm giữ token kỳ vọng nắm bắt giá trị, có thể bị coi là "gọi vốn kép" hoặc hành vi gây hiểu lầm. Đặc biệt trong thời kỳ Gensler 2022-2024, việc thực thi quy định ngày càng nghiêm ngặt, nhiều dự án đã trực tiếp từ bỏ IPO.

Nói một cách đơn giản, phát hành token đi con đường tắt "phi tập trung/gọi vốn trên chain", IPO đi con đường chậm "tuân thủ tập trung/gọi vốn cổ phần". Backpack đang cố gắng lái hai chiếc xe cùng một lúc, điều này đòi hỏi khả năng thiết kế cấu trúc và giao tiếp với cơ quan quản lý cực kỳ mạnh mẽ, nếu không có thể phải đối mặt với sự chậm trễ niêm yết hoặc phạt quy định.

Ngành công nghiệp crypto mặc dù không có tiền lệ hoàn chỉnh, nhưng không phải không có tiền lệ. Coinbase cũng là một sàn giao dịch tập trung, mặc dù đã hoàn thành IPO vào năm 2021, nhưng trên thực tế họ cũng từng cân nhắc việc phát hành token. Đồng sáng lập Backpack Can Sun trong một podcast hai năm trước đã từng tiết lộ, anh ấy đã tham gia công việc niêm yết của Coinbase, giúp họ thiết kế mô hình kinh tế token. Mặc dù cuối cùng Coinbase vẫn chọn niêm yết cổ phần thuần túy, nhưng kinh nghiệm này đã cung cấp tài liệu tham khảo quý giá cho Backpack. Và vào thời điểm đó, anh ấy đã lên kế hoạch thực hiện nguyện vọng chưa thành này tại Backpack.

Nó có thể thay đổi ngành công nghiệp không?

Hiện nay, thực trạng của ngành công nghiệp crypto là một lượng lớn token sau khi lên sàn một năm thì giá giảm hơn 80%, "phát hành token là đỉnh" gần như đã trở thành một lời nguyền. Backpack dường như đang tìm kiếm một con đường khác: cho token khả năng dẫn đến cổ phần, thúc đẩy sự thay đổi trong cách thức khuyến khích.

Trước đây, mô hình chúng ta quen thuộc là "dùng sản phẩm kiếm token", tức là project先 làm ra sản phẩm tốt, người dùng thông qua sử dụng để kiếm phần thưởng token, chẳng hạn như chia sẻ phí giao dịch, khai thác thanh khoản, airdrop, v.v., giá trị token bắt nguồn từ hiệu suất thực tế của sản phẩm. Cách thức của Backpack này lại giống như dùng kỳ vọng token để bồi bổ định giá công ty, tức là gắn kết cổ phần, câu chuyện IPO, dùng giá trị kỳ vọng của token để nhanh chóng tập trung tiền bạc, cộng đồng và sự chú ý, từ đó nâng cao định giá công ty, đẩy nhanh tốc độ gọi vốn và lặp lại sản phẩm. Token không còn chỉ là công cụ phần thưởng, mà là động cơ định giá.

Tất nhiên, sự chuyển đổi này đầy rẫy sự không chắc chắn. Quy định sẽ xác định như thế nào? Làm thế nào để cân bằng quyền lợi giữa cổ phần và token? Thị trường có thực sự mua câu chuyện cổ đông tương lai này không? Những câu hỏi này đều không có câu trả lời sẵn có. Nhưng trong thời khắc bi quan của ngành công nghiệp crypto, Backpack ít nhất đã thử cung cấp một sức căng mới.

Backpack từng xây dựng lại từ đống đổ nát, lần này, nó sẽ xây cầu trong khe nứt của chế.