Viết bởi: Oluwapelumi Adejumo

Biên dịch: Saoirse, Foresight News

Tóm tắt trọng tâm

- Giá Bitcoin tiếp tục giảm thấp, ngành công nghiệp tiền mã hóa hứng chịu làn sóng sa thải, trong khi tổng giá trị các giao dịch M&A trong ngành 6 tháng đầu năm 2026 đạt 9,37 tỷ USD.

- Các ngân hàng lớn, mạng lưới thanh toán và tổ chức quản lý tài sản chọn cách mua lại trực tiếp giấy phép, dịch vụ lưu ký và kênh thanh toán, thay vì xây dựng từ đầu các hệ thống liên quan.

- Sự phân hóa nguồn lực thị trường rõ rệt: Các doanh nghiệp gặp khó khăn, nắm giữ tài sản kho bạc tiền mã hóa bị định giá thấp đáng kể, trong khi các lĩnh vực tài chính phi tập trung thuần túy không được quan tâm.

Giá Bitcoin giảm kéo dài, buộc các doanh nghiệp tiền mã hóa thực hiện sa thải hàng loạt, đẩy mạnh tự động hóa và tạm hoãn các kế hoạch mở rộng ồ ạt trong thời kỳ bùng nổ trước đó. Tuy nhiên, cùng lúc này, các giao dịch M&A trong ngành lại bước vào thời kỳ thịnh vượng chưa từng có.

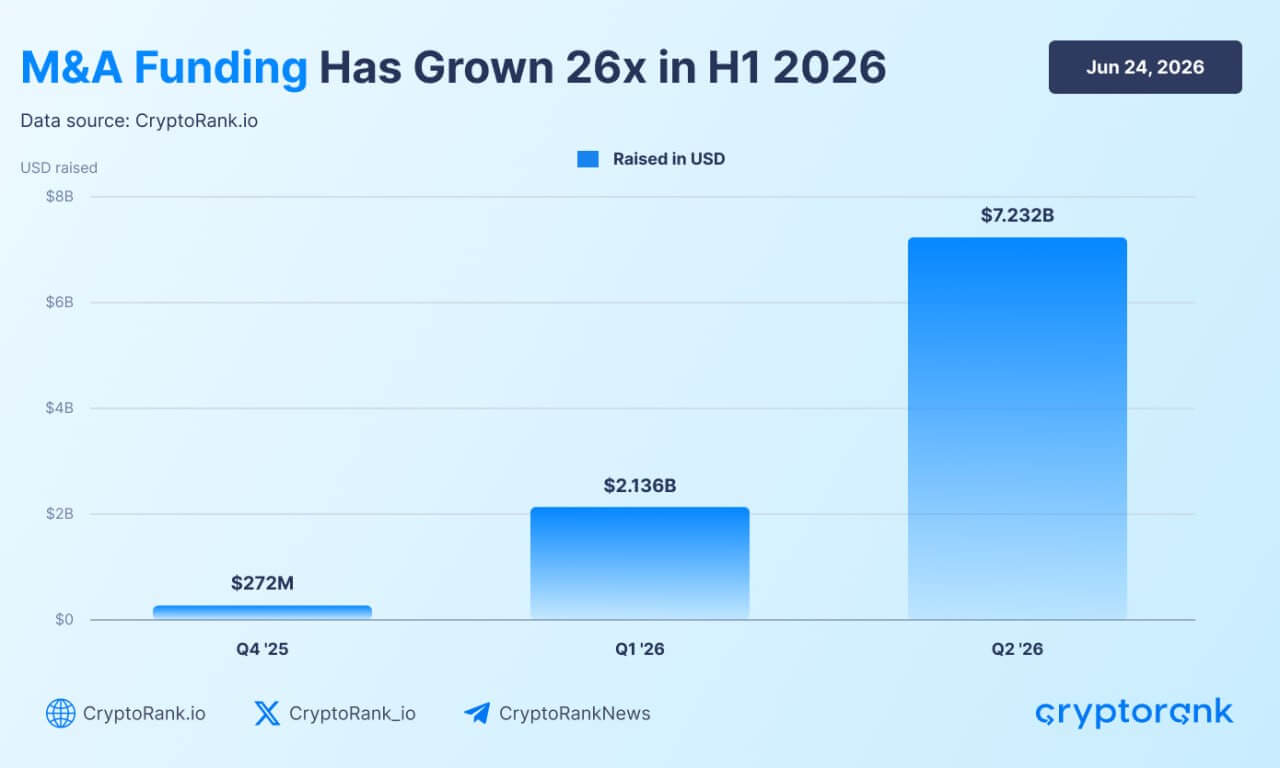

Quý 2 năm 2026, quy mô giao dịch M&A trong ngành tiền mã hóa đạt 7,23 tỷ USD, vượt xa con số 2,14 tỷ USD của quý 1. Tổng vốn đầu tư tích lũy qua hai quý là 9,37 tỷ USD. Dữ liệu từ nền tảng CryptoRank cho thấy, quy mô M&A nửa đầu năm nay tăng mạnh gấp 26 lần so với cùng kỳ năm ngoái, đủ để chứng minh rằng dù thị trường giao ngay ảm đạm, hoạt động M&A trong ngành vẫn đang tăng nhiệt mạnh mẽ.

Tăng trưởng M&A tiền mã hóa (Nguồn: Cryptorank)

Bối cảnh xuất hiện của làn sóng M&A này là giá Bitcoin giảm xuống mức thấp nhất trong gần hai năm, nhiều doanh nghiệp hàng đầu trong ngành tiếp tục thu hẹp quy mô nhân sự. Hai hiện tượng tạo nên sự tương phản rõ rệt, cho thấy sự thay đổi dòng vốn trong thời kỳ thị trường gấu: Doanh nghiệp không còn tuyển dụng ồ ạt, mở rộng mù quáng; thay vào đó, các tổ chức tài chính truyền thống và doanh nghiệp tiền mã hóa hàng đầu có nguồn vốn dồi dào chuyển hướng sang mua lại hệ thống thanh toán, giấy phép tuân thủ, cơ sở lưu ký – những cơ sở hạ tầng ngành cần nhiều năm để tự xây dựng.

Từ đó hình thành một tình thế độc đáo: Thị trường gấu gây tổn thất nặng nề cho nhiều doanh nghiệp tiền mã hóa, nhưng nhu cầu của vốn tổ chức đối với công nghệ liên quan đến blockchain vẫn không biến mất.

Tài chính truyền thống mạnh tay mua lại cơ sở hạ tầng tiền mã hóa

Các tổ chức tài chính truyền thống là động lực cốt lõi của làn sóng mua lại tiền mã hóa lần này. Họ có xu hướng trực tiếp mua lại toàn bộ cơ sở hạ tầng tài sản kỹ thuật số đã trưởng thành, thay vì xây dựng từ đầu hệ thống tuân thủ và kiến trúc kỹ thuật.

Các ngân hàng, nhà cung cấp dịch vụ thanh toán và doanh nghiệp fintech đều nhắm đến các công ty khởi nghiệp đã có sẵn giải pháp lưu ký, kênh thanh toán và tư cách pháp lý tuân thủ. Chính sách quản lý toàn cầu dần ổn định là động lực cốt lõi của làn sóng mua lại này: MiCA của EU thiết lập tiêu chuẩn cấp phép thống nhất, luật pháp liên quan đến stablecoin tại Mỹ tiếp tục được thúc đẩy, giúp các doanh nghiệp lớn có đủ tự tin để lên kế hoạch dài hạn cho lĩnh vực tiền mã hóa.

Các chuyên gia trong ngành luật và tư vấn cho biết, chính sách hoàn thiện là chất xúc tác then chốt cho đợt M&A này. Báo cáo M&A và tài chính tiền mã hóa quý 1 của Architect Partners chỉ ra rằng, ngành ngân hàng và chứng khoán đã chấp nhận toàn diện công nghệ blockchain và định hình lại nó thành tầng cơ sở hạ tầng của thị trường tài chính truyền thống.

Việc Mastercard chi 1,8 tỷ USD để mua lại doanh nghiệp stablecoin BVNK là một ví dụ điển hình. Thương vụ mua lại này giúp gã khổng lồ thanh toán này trực tiếp có được công nghệ thanh toán bằng stablecoin và giấy phép tuân thủ toàn cầu, tiết kiệm nhiều năm chu kỳ nghiên cứu và phát triển độc lập.

Các gã khổng lồ khác của Phố Wall cũng thông qua đầu tư mục tiêu để chiếm lấy lợi thế tiên phong trong lĩnh vực: Sàn giao dịch liên lục địa (ICE) mở rộng vào nền tảng thị trường dự đoán Polymarket, Citadel Securities đầu tư vào nhà cung cấp dịch vụ môi giới Alpaca, quỹ đầu tư mạo hiểm thuộc Ngân hàng Standard Chartered rót vốn vào nhà tạo lập thị trường Keyrock.

Các tổ chức quản lý tài sản cũng thông qua việc mua lại toàn bộ để nắm bắt nhu cầu của khách hàng tổ chức. Franklin Templeton, với quy mô quản lý 1,7 nghìn tỷ USD, gần đây đã thành lập bộ phận tài sản kỹ thuật số chuyên dụng Franklin Crypto. Bộ phận này được triển khai thông qua việc mua lại 250 Digital, tích hợp đội ngũ nghiên cứu đầu tư của họ với các sản phẩm quản lý chủ động tiền mã hóa trước đây được vận hành dưới quỹ CoinFund, từ đó cung cấp trực tiếp dịch vụ quản lý tài sản tiền mã hóa cho khách hàng toàn cầu của Franklin Templeton.

Nhìn chung, vốn tư nhân cực kỳ ưa chuộng các doanh nghiệp có thể kết nối hệ thống blockchain với hệ thống tài chính truyền thống. Dữ liệu tài chính quý 1 cho thấy, vốn tập trung đầu tư vào các ứng dụng thực tế của stablecoin, chẳng hạn như trao đổi ngoại hối, phát lương doanh nghiệp, thanh toán xuyên biên giới, thay vì các dự án tiền mã hóa gốc mang tính đầu cơ mạnh hơn.

Trong môi trường thị trường hiện tại, tư cách pháp lý tuân thủ trở thành rào cản cạnh tranh cốt lõi của doanh nghiệp. Các doanh nghiệp sở hữu tư cách pháp lý hoạt động môi giới, giấy phép ngân hàng liên bang, tư cách cố vấn đầu tư đăng ký (như Alpaca, Anchorage, Superstate) rất được người mua ưa chuộng, bên mua có thể nhờ đó mà trực tiếp có được tư cách pháp lý hoạt động hợp pháp.

Trong khi tài chính truyền thống dựa vào vốn hùng hậu để mua lại ồ ạt, các chuỗi công khai cơ sở khác nhau cũng trở thành bên mua chủ động. Trước đây, các chuỗi lớp 1, lớp 2 dựa vào các nhà phát triển bên ngoài để xây dựng ứng dụng trên chuỗi; ngày nay, cuộc cạnh tranh người dùng trong lĩnh vực chuỗi công khai trở nên khốc liệt, các chuỗi công khai lớn bắt đầu trực tiếp mua lại các sản phẩm ứng dụng hướng đến người dùng phổ thông.

Việc Polygon gần đây mua lại ví Coinme và Sequence là một minh họa cho sự thay đổi này. Bằng cách mua lại cổng thanh toán và cơ sở hạ tầng ví, chuỗi công khai này đã xây dựng hệ sinh thái người dùng đầu cuối hoàn chỉnh, khóa lưu lượng giao dịch trên chuỗi, chứng minh rằng chỉ dựa vào công nghệ cơ sở là không đủ để giữ vững thị phần.

Tình trạng sa thải trong ngành tiền mã hóa tiếp tục gia tăng, AI và tuân thủ định hình lại nhu cầu nhân tài

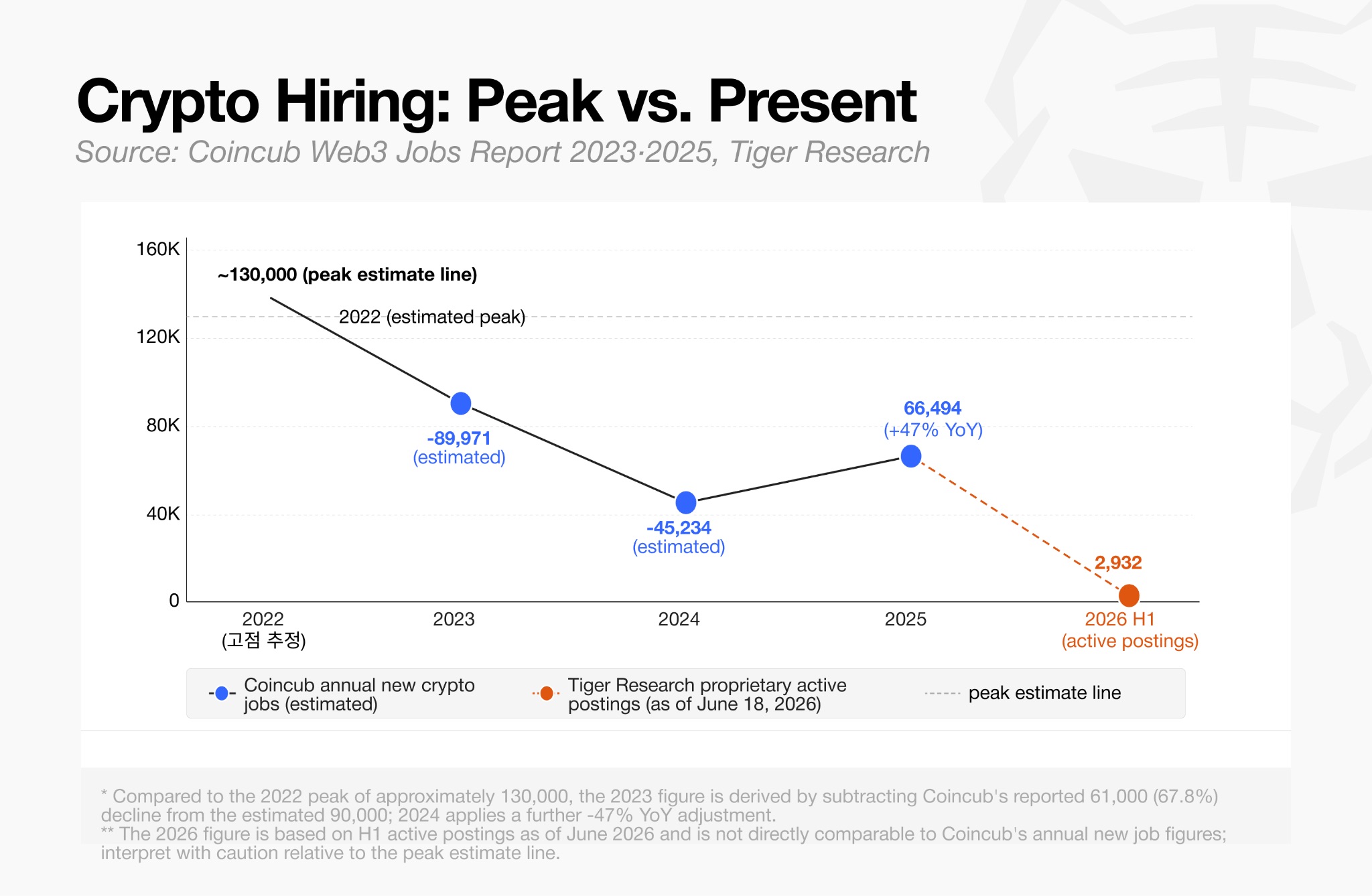

Việc mua lại doanh nghiệp sôi nổi tạo nên sự tương phản mạnh mẽ với thị trường việc làm đang tiếp tục thu hẹp trong ngành tài sản kỹ thuật số. Số liệu thống kê của Tiger Research tháng 6 năm 2026 cho thấy, ngành công nghiệp tiền mã hóa toàn cầu hiện chỉ còn 2932 vị trí tuyển dụng hiệu quả.

Tuyển dụng tiền mã hóa giảm (Nguồn: Tiger Research)

Con số này khác xa so với cảnh tuyển dụng thịnh vượng trong thời kỳ bùng nổ từ năm 2021 đến đầu năm 2022, khi đó các sàn giao dịch lớn, giao thức tài chính phi tập trung, nền tảng NFT đồng loạt mở rộng tuyển dụng. Làn sóng sa thải trong ngành bắt đầu từ thời kỳ thị trường đi xuống năm 2022, và trầm trọng hơn sau vụ sụp đổ của FTX, tổng số vị trí tiền mã hóa tại Bắc Mỹ và châu Âu đã giảm khoảng 40%, cho đến nay vẫn chưa thể phục hồi về mức trước đó.

Nửa đầu năm 2026, việc thu hẹp biên chế doanh nghiệp vẫn tiếp tục. Gemini, Coinbase, Kraken, Algorand, Crypto.com, và gần đây là Quỹ Ethereum, đều bắt đầu một đợt sa thải mới.

Các giám đốc điều hành doanh nghiệp cho biết, việc sa thải chủ yếu do giá token thấp, áp lực kinh tế vĩ mô, đồng thời AI mang lại hiệu quả hoạt động cao hơn cũng là yếu tố quan trọng. Coinbase thậm chí còn định nghĩa việc tái cấu trúc tổ chức là chuyển đổi sang "mô hình vận hành gốc AI".

</p

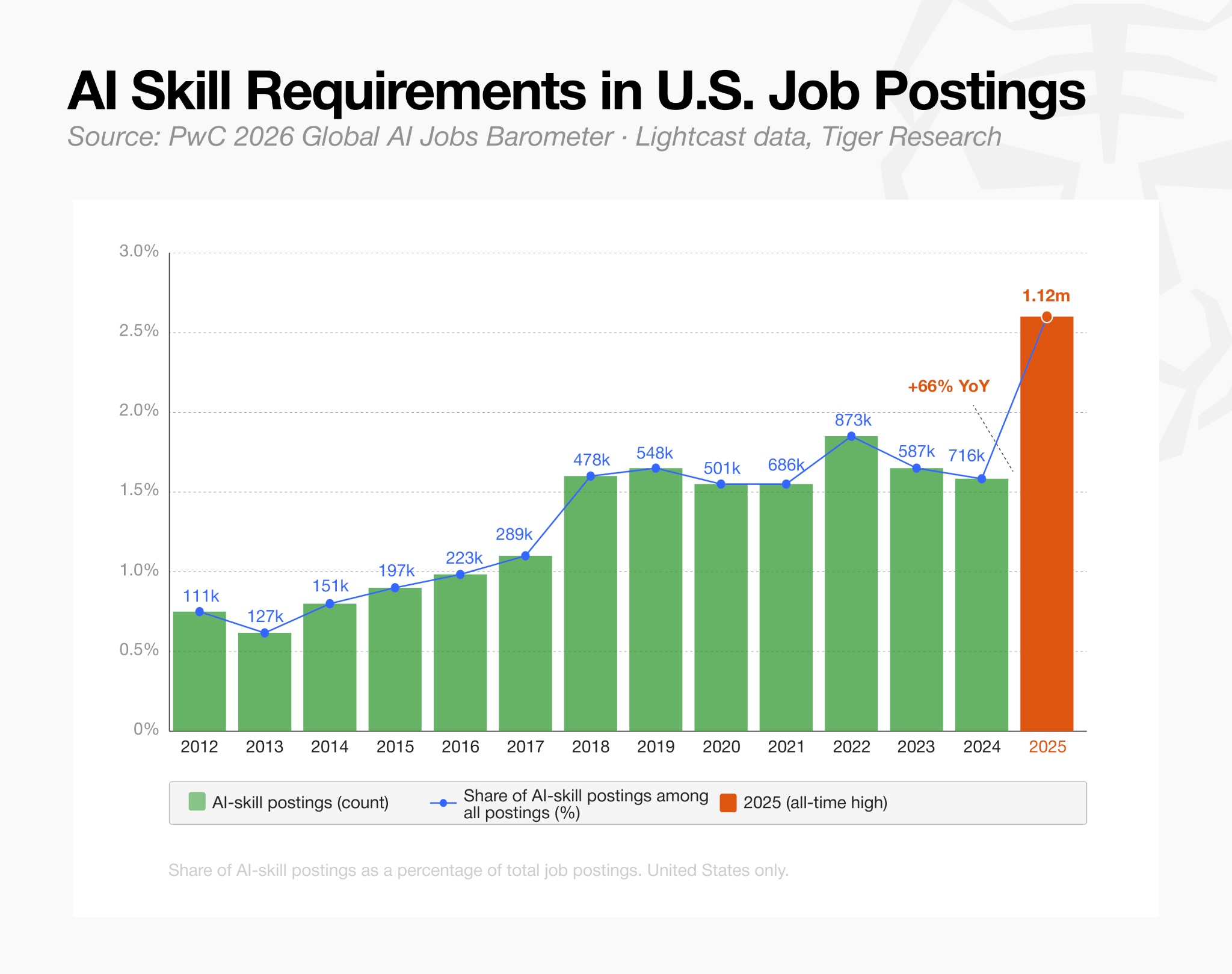

Thay đổi nhu cầu nhân tài được phản ánh trực tiếp trong thông tin tuyển dụng: Tỷ lệ vị trí tiền mã hóa yêu cầu kỹ năng liên quan đến AI đã tăng gấp đôi trong một năm, từ 23% đầu năm 2025 lên đến 53% vào tháng 3 năm 2026.

Yêu cầu kỹ năng AI đối với vị trí tiền mã hóa (Nguồn: Tiger Research)

Mặc dù tổng thể tuyển dụng gặp lạnh, nhưng cơ cấu nhân tài ngành đã thay đổi căn bản: Doanh nghiệp không đóng băng toàn bộ tuyển dụng, mà tập trung cao độ vào các vị trí kỹ thuật và tuân thủ.

Số liệu của Tiger Research cho thấy, vị trí phát triển kỹ thuật chiếm 34% tổng nhu cầu tuyển dụng, vị trí pháp lý tuân thủ chiếm 10%. Vị trí tuân thủ tại các sàn giao dịch tập trung chiếm 16% tổng số tuyển dụng, gấp hơn hai lần so với các vị trí tiếp thị, mở rộng kinh doanh.

Điều này cho thấy doanh nghiệp ưu tiên giữ lại nhân viên liên quan đến xử lý giấy phép, quản lý rủi ro, vận hành cơ sở hạ tầng cốt lõi, đồng thời cắt giảm mạnh các chi phí tiếp thị, vận hành cộng đồng.

Số ít cơ hội tuyển dụng hiện có tập trung cao độ vào các doanh nghiệp hàng đầu, thay vì phân tán ở các công ty khởi nghiệp. Các sàn giao dịch tập trung cung cấp gần một phần ba vị trí trong ngành. Số lượng vị trí trong lĩnh vực stablecoin và thanh toán cũng đáng kể, nhưng nguồn lực tập trung cao: Chỉ riêng hai doanh nghiệp Tether và Ripple đã chiếm 80% nhu cầu tuyển dụng trong lĩnh vực này.

Số liệu tổng thể phản ánh, các doanh nghiệp trong ngành phổ biến thực hiện điều chỉnh tổ chức có mục tiêu, áp dụng chiến lược kinh doanh phòng thủ, chưa xuất hiện dấu hiệu hồi phục việc làm toàn ngành.

Doanh nghiệp tiền mã hóa gặp khó khăn trở thành mục tiêu mua lại

Vụ Blockworks mua lại cơ quan dữ liệu Messari là minh họa hoàn hảo cho thực trạng sa thải hàng loạt và hợp nhất ngành diễn ra song song. Nhà cung cấp dịch vụ phân tích tiền mã hóa Blockworks mua Messari với giá khoảng 10 triệu USD, trong khi định giá của Messari sau một vòng gọi vốn năm 2022 lên tới 300 triệu USD, hiện nay đã bị định giá thấp đáng kể. Trước khi bán, Messari đã thực hiện ba đợt sa thải kể từ năm 2023.

Định giá sụt giảm phản ánh thực tế khắc nghiệt mà các doanh nghiệp khởi nghiệp tiền mã hóa sống dựa vào vốn đầu tư mạo hiểm, quảng cáo và doanh thu đăng ký phải đối mặt. Dòng tiền liên tục căng thẳng, doanh thu tăng trưởng yếu kém, buộc nhiều doanh nghiệp vừa và nhỏ chủ động tìm kiếm M&A, người mua có vốn dồi dào có thể mua lại với giá thấp nhân tài chuyên môn, dữ liệu độc quyền và kênh lưu lượng truy cập.

Các nhà phân tích ngành dự đoán, áp lực vốn sẽ sớm lan sang lĩnh vực kho bạc tài sản tiền mã hóa. Năm 2025, cổ phiếu của nhiều doanh nghiệp kho bạc tiền mã hóa niêm yết cao hơn tổng giá trị tài sản tiền mã hóa mà họ nắm giữ, hoàn thành thành công nhiều vòng gọi vốn. Nhưng giá token tiếp tục giảm, giá cổ phiếu doanh nghiệp suy yếu, định giá thị trường của nhiều công ty như vậy đã thấp hơn giá trị thực tế của tài sản tiền mã hóa nắm giữ, khó có thể tiếp tục tăng nắm giữ tài sản tiền mã hóa thông qua phát hành cổ phiếu.

Đội ngũ nghiên cứu Galaxy Digital cho biết, hợp nhất ngành là lối thoát khả thi cho loại doanh nghiệp này. Các doanh nghiệp kho bạc chất lượng, điển hình như công ty Strategy của Michael Saylor, có thể mua lại đối thủ với giá thấp, tích hợp bảng cân đối kế toán, đồng thời mua lại hoạt động kinh doanh có lãi, giảm sự phụ thuộc đơn nhất vào việc giá token tăng.

Đồng thời, khi hệ thống pháp luật liên quan dần hoàn thiện, các tổ chức tự trị phi tập trung (DAO) cũng có thể tham gia vào làn sóng M&A. Bang Wyoming của Mỹ đưa ra cơ cấu pháp lý Liên hiệp phi lợi nhuận phi tập trung (DUNA), trao tư cách pháp nhân hợp pháp cho DAO để nắm giữ tài sản ngoài chuỗi, tài sản trí tuệ. Quy tắc quản trị và sở hữu rõ ràng giúp kho bạc giao thức có khả năng mua lại các dự án phần mềm đi kèm hoặc đội ngũ phát triển chuyên nghiệp.

Tuy nhiên, so với việc mua lại doanh nghiệp truyền thống lấy tuân thủ làm trọng tâm chiếm ưu thế trên thị trường hiện tại, việc mua lại các dự án phi tập trung vẫn đang ở giai đoạn thử nghiệm cao.

Vốn thị trường không cạn kiệt, nhưng tiêu chuẩn đầu tư trở nên cực kỳ khắt khe

Mặc dù quy mô M&A tiền mã hóa nửa đầu năm 2026 gần 10 tỷ USD, nhưng lựa chọn triển khai vốn của các nhà đầu tư ngày càng kén chọn.

Lĩnh vực thị trường dự đoán là lĩnh vực duy nhất không bị hạn chế bởi sàng lọc khắt khe, các nền tảng giao dịch sự kiện khác nhau liên tục nhận được khoản tài trợ lớn, tranh giành kịch liệt thị phần chủ đạo. Có tin cho rằng, sàn giao dịch chịu sự giám sát liên bang Kalshi đang đàm phán một vòng gọi vốn, định giá sau đầu tư sẽ đạt 40 tỷ USD, gần gấp đôi định giá 22 tỷ USD trước đó; Polymarket cũng nhận được hỗ trợ vốn khổng lồ, hai nền tảng lớn tiếp tục tranh giành vị trí dẫn đầu thị trường dự đoán.

Ngoại trừ lĩnh vực dự đoán, logic đầu tư ngành đã thu hẹp đáng kể. Vốn gần như toàn bộ đổ vào các doanh nghiệp có thể kết nối tài chính truyền thống với tài sản kỹ thuật số.

Nhà cung cấp dịch vụ mã hóa tài sản, sàn giao dịch tổ chức dễ dàng nhận được khoản tài trợ lớn, loại doanh nghiệp này dựa vào việc cung cấp dịch vụ tuân thủ cho ngân hàng, công ty môi giới, tổ chức quản lý tài sản để thu phí ổn định, mô hình kinh doanh không bị ảnh hưởng bởi biến động thị trường tiền mã hóa nhà đầu tư nhỏ lẻ. Superstate gần đây hoàn thành vòng gọi vốn 82,5 triệu USD để mở rộng kinh doanh phát hành chứng khoán blockchain; Alpaca chiếm vị trí dẫn đầu trong lĩnh vực thanh toán mã hóa cổ phiếu Mỹ, ETF.

Xu hướng tài trợ cho thấy, nhà đầu tư không còn bố trí các dự án thí điểm mã hóa tài sản mang tính khái niệm, mà chuyển sang đặt cược vào các sản phẩm tài chính trưởng thành, chịu sự giám sát và đã được triển khai.

Đáng chú ý, các giao thức tài chính phi tập trung thuần túy, các chuỗi cơ sở mới không có ứng dụng thực tế, hoàn toàn không liên quan đến các khoản tài trợ lớn trong quý này.

Logic sàng lọc triển khai vốn, phù hợp cao độ với xu hướng M&A tổng thể: Thanh khoản thị trường không biến mất, nhưng vốn chỉ chảy về các doanh nghiệp khởi nghiệp nắm giữ giấy phép tuân thủ, kênh tổ chức, có kịch bản ứng dụng tài chính truyền thống thực tế.

Thị trường gấu lần này thực chất đã hoàn thành việc đào thải trong ngành: Các doanh nghiệp có mô hình kinh doanh yếu kém, thiếu tư cách pháp lý tuân thủ hoặc phải hợp nhất, hoặc phải sa thải thu hẹp; trong khi các doanh nghiệp xây dựng cơ sở hạ tầng tài chính tuân thủ, đồng thời thu về lợi nhuận kép từ việc mua lại M&A và đầu tư tài chính.