Nhà sáng tạo nội dung TikTok "Lý Nhất Ân" đã tìm thấy chìa khóa lưu lượng của mình. Mỗi ngày trước khi bình luận thị trường chứng khoán, anh ta đều phải hô một câu khẩu hiệu, "Vẫn là câu đó, thời gian sẽ chứng minh cho mô-đun quang và năng lực tính toán". Sau hơn một năm hô, lượt thích trên mỗi video đã tăng từ hai ba nghìn lên đến bốn năm vạn, cư dân mạng tràn vào phần bình luận chỉ hỏi một việc, bây giờ mới "đứng trong ánh sáng", có phải là quá muộn không.

Ba chữ kết nối sự lo lắng của cư dân mạng, gọi là "Ý Trung Thiên". Nó không phải là học giả trong "Bách Gia Giảng Đàn", mà là biệt danh mà thị trường A-share đặt cho ba ông lớn mô-đun quang: New Eoptolink, Zhongji Innolight, TFC Optical Communication, mỗi chữ lấy một đầu. Tính từ điểm thấp của tháng 4 năm 2025, New Eoptolink tăng 16 lần, Zhongji Innolight 17 lần, TFC Optical Communication 10 lần. Những người mua vào sớm, kiếm bộn rồi.

Nhưng câu chuyện kể đến tháng 6 năm 2026, cốt truyện rẽ sang một hướng khác. Ngày 5 tháng 6, "Ý Trung Thiên" đồng loạt lao dốc, Zhongji Innolight một ngày giảm gần 8%. Ngày 11 tháng 6, New Eoptolink trong phiên có lúc tiến sát giới hạn giảm sàn, khái niệm CPO bắt đầu điều chỉnh. Những người bỏ chạy toán loạn và những người xông vào mua đáy, đã hoàn thành bàn giao trong khối lượng giao dịch khổng lồ.

Câu chuyện tạo ra của cải đã bị kể nhàm rồi. Câu hỏi thực sự không ai trả lời nghiêm túc là một câu khác: Nếu trong ba nhà chỉ được chọn một, ai đáng giá nhất? Trong bài viết này, chúng ta không bàn "còn có thể lên xe không", chỉ phân tích một vấn đề. Trong "Ý Trung Thiên", ai có tỷ lệ giá trị trên chi phí cao nhất.

Đợt hành trình của mô-đun quang này, từ lâu đã không ai nhìn theo tỷ lệ P/E kỳ hiện tại.

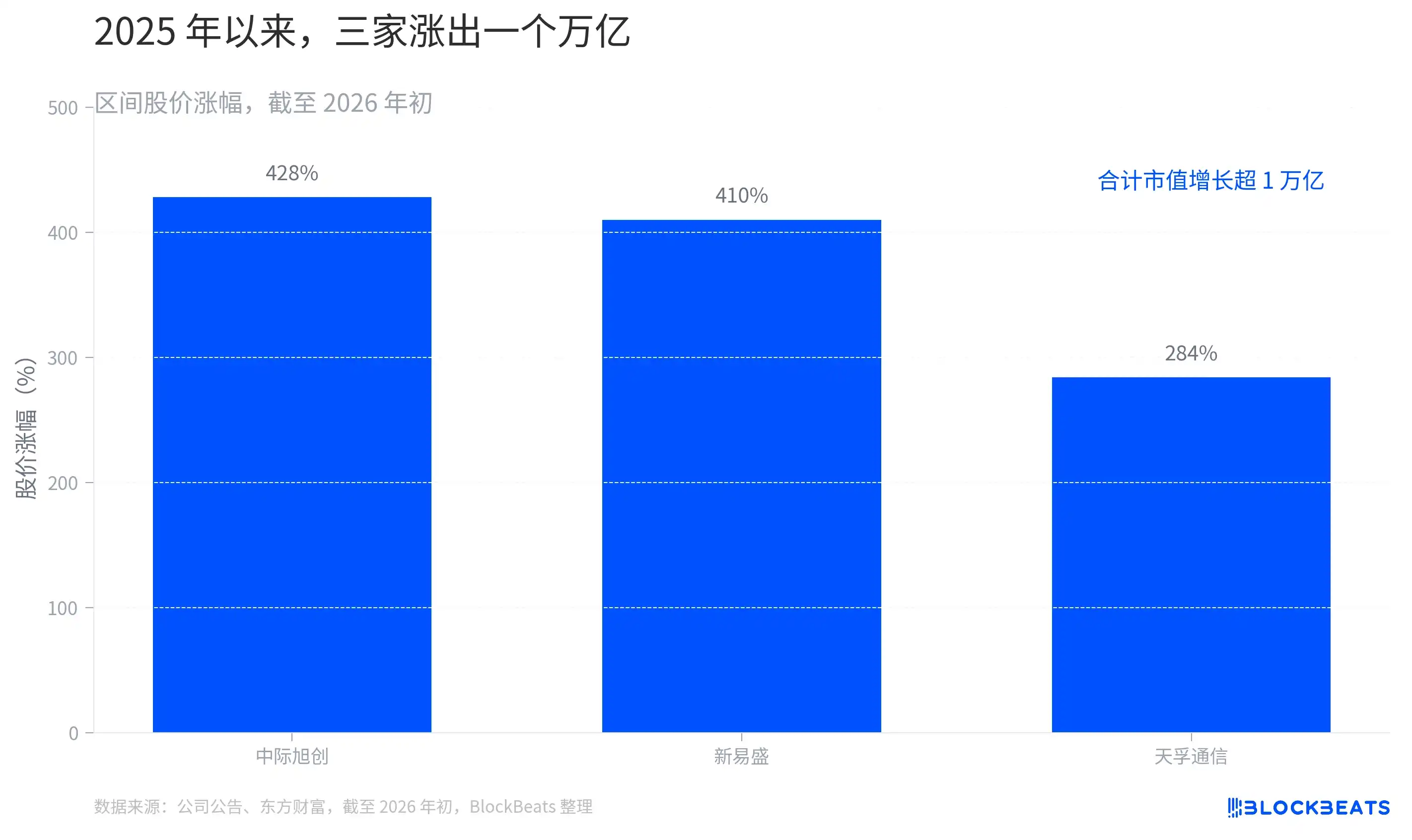

Lý do rất đơn giản, khi lợi nhuận của một công ty vẫn đang tăng trưởng với tốc độ ba chữ số, dùng lợi nhuận mười hai tháng trước để tính P/E, con số tính ra không có ý nghĩa. Neo định giá của thị trường, đã chuyển từ "năm nay kiếm bao nhiêu" sang "năm 2026, 2027 có thể kiếm bao nhiêu". Tính đến đầu năm 2026, mức tăng giá cổ phiếu từ năm 2025 của ba công ty lần lượt là Zhongji Innolight 428%, New Eoptolink 410%, TFC Optical Communication 284%, tổng mức tăng vốn hóa thị trường vượt một nghìn tỷ nhân dân tệ. Một nghìn tỷ này, mua không phải hiện tại, mà là kỳ vọng trong hai đến ba năm tới.

Vì vậy "tỷ lệ giá trị trên chi phí" ở đây không phải là "cổ phiếu nào giá thấp", mà cần phải chia thành ba thước để đo. Thước thứ nhất là PEG, tức là tỷ lệ P/E động chia cho tốc độ tăng trưởng, đo lường "bạn trả bao nhiêu tiền cho cùng một mức tăng trưởng". Thước thứ hai là chất lượng lợi nhuận, đo lường số tiền kiếm được có sạch sẽ không, tỷ suất lợi nhuận gộp có cao không. Thước thứ ba là mức chiết khấu/phụ trội của tính xác định, đo lường thị trường sẵn sàng trả thêm bao nhiêu cho "ổn định", và trừ đi bao nhiêu cho "không chắc chắn".

Đo bằng ba thước, ba nhà đưa ra ba đáp án hoàn toàn khác nhau. Một là vua tỷ lệ giá trị trên chi phí về mặt số liệu, một là sự xác định đắt nhưng ổn, một là sự xác định đắt nhất.

New Eoptolink: Vua tỷ lệ giá trị trên chi phí về mặt số liệu, nhưng rẻ có lý do của nó

Trước tiên hãy xem cái rẻ nhất về mặt số liệu.

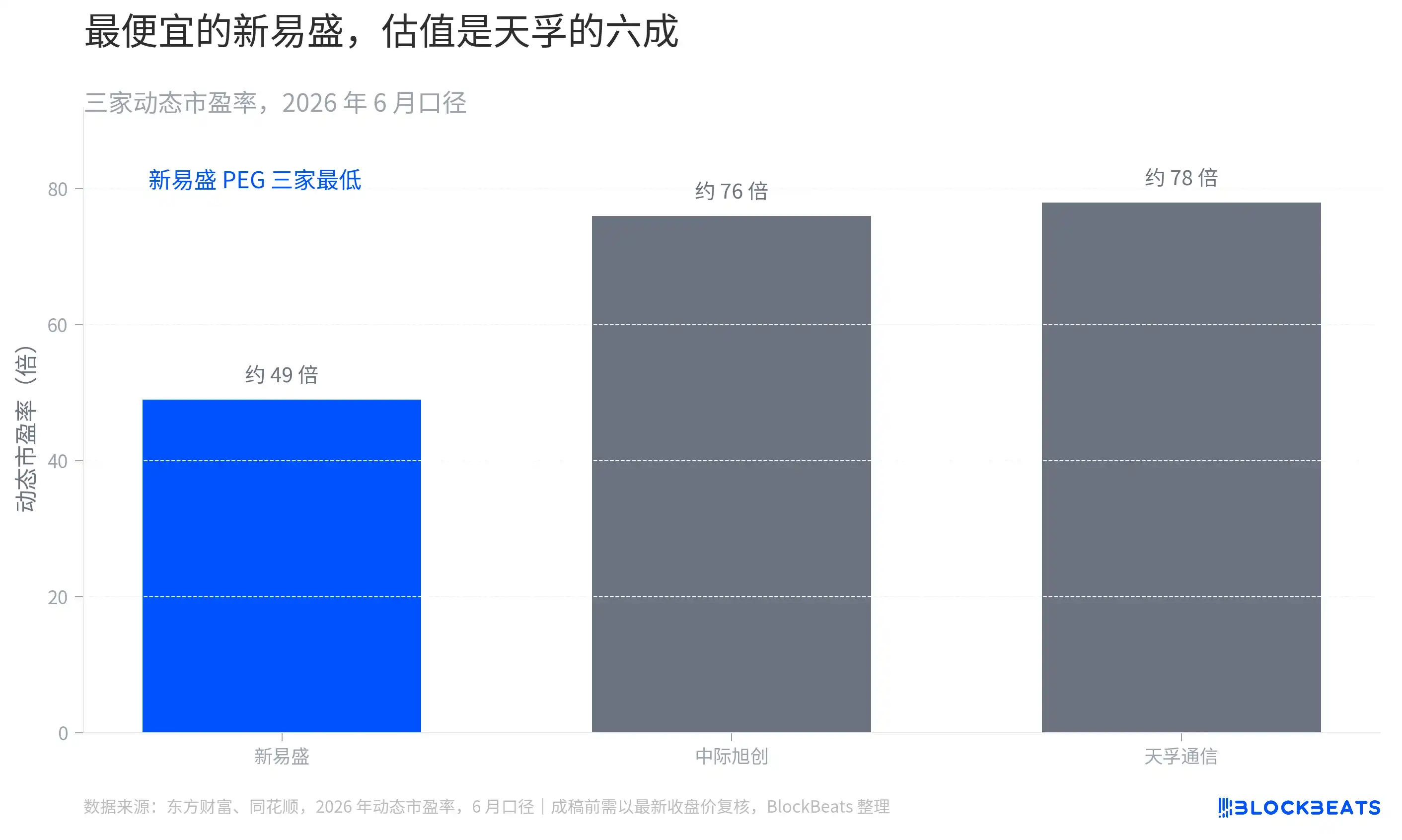

Tính theo PEG, New Eoptolink là công ty có lợi nhất trong ba nhà. Tốc độ tăng trưởng lợi nhuận ròng thuộc về cổ đông mẹ năm 2025 của nó gần gấp 2.5 lần, cao hơn đáng kể so với mức 89.5% đến 128% của Zhongji Innolight cùng kỳ. Lợi nhuận quý IV vẫn tăng +39% so với quý trước, sản phẩm 1.6T được tung ra sớm. Tăng trưởng mạnh như vậy, định giá lại thấp nhất. Tính theo lợi nhuận ròng kỳ vọng thống nhất của các tổ chức năm 2026, P/E động của nó chỉ khoảng 22.8 lần, PEG tương ứng khoảng 0.30, là thấp nhất trong ba nhà. Cùng một đơn vị tăng trưởng, bạn trả tiền cho New Eoptolink ít nhất.

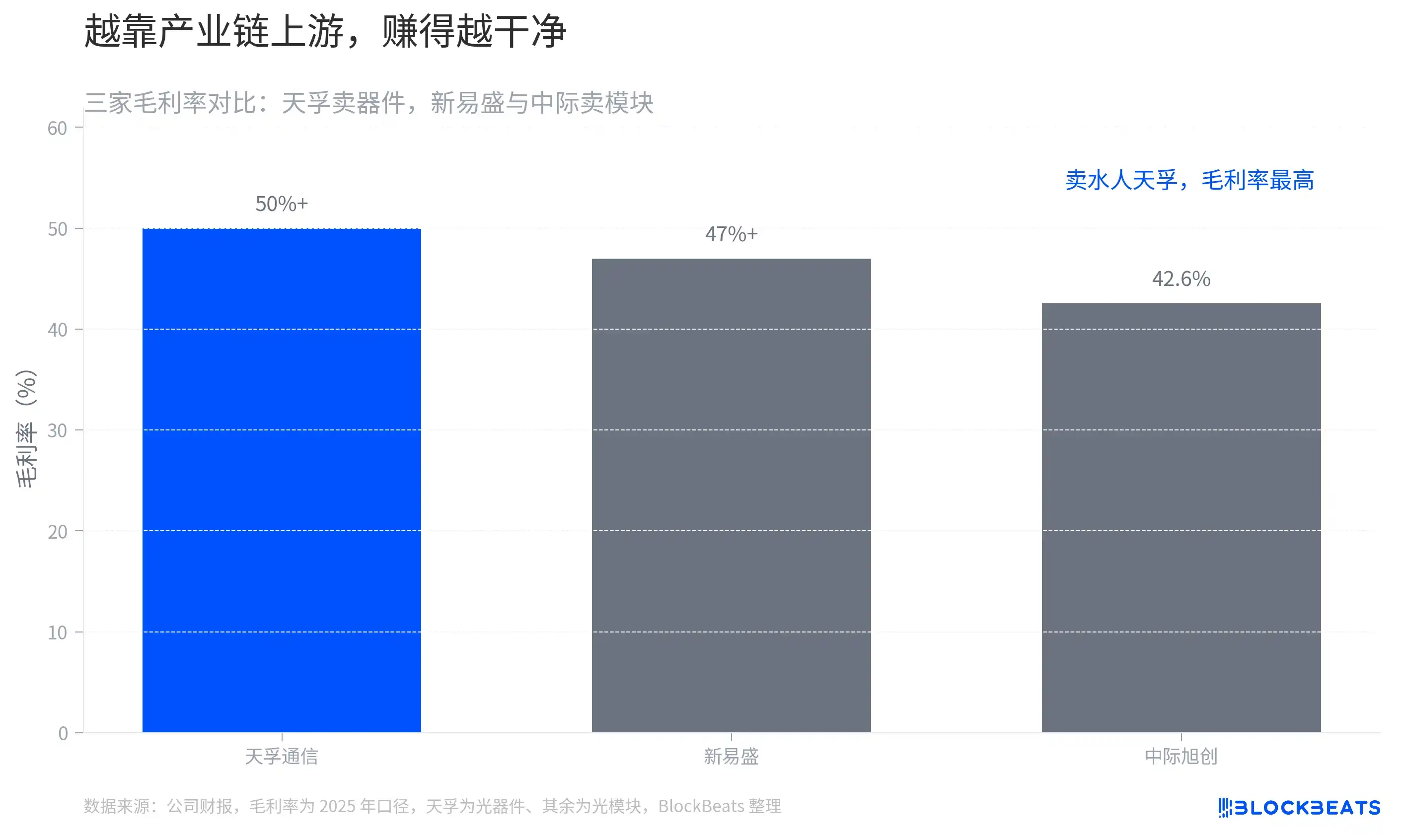

Không chỉ rẻ, tiền nó kiếm còn "sạch" nhất. Trong kết quả kinh doanh năm 2025, lãi/lỗ phi thường xuyên của New Eoptolink chỉ có 33 triệu nhân dân tệ, tỷ suất lợi nhuận gộp duy trì trên 47%, nhờ vào lợi thế chi phí từ tích hợp dọc. Ở hạng mục chất lượng lợi nhuận này, nó thậm chí vượt qua cả Zhongji Innolight có quy mô lớn hơn.

Câu chuyện kể đến đây, New Eoptolink trông giống như một con ngựa ô bị thị trường đánh giá thấp. Nhưng đây chính là chỗ không thể dừng lại ở bề mặt. Sự rẻ của nó, là chiết khấu, không phải bánh rơi.

Thị trường sẽ không vô cớ chiết khấu cho một công ty tăng trưởng cao. New Eoptolink bị ép giá, là do một vài điểm rủi ro thực tế. Mức độ tập trung khách hàng tương đối cao, kết quả kinh doanh phụ thuộc nhiều vào một vài khách hàng lớn. Tỷ trọng doanh thu nước ngoài đạt 78%, trực tiếp phơi nhiễm trước rủi ro đuôi của thuế quan và hạn chế thương mại. Và điểm then chốt nhất, sức bùng nổ của "ngựa ô" có thể duy trì được không. Trong câu chuyện dài hạn về công nghệ và bố trí tiên phong, câu chuyện nó kể không dày bằng Zhongji Innolight. Mức P/E thấp mà thị trường đưa ra, về bản chất là chiết khấu cho "tính bền vững".

Mức chiết khấu này đang được sửa chữa một phần. Trong năm 2026, giá cổ phiếu New Eoptolink đã tăng hơn 79%, và bắt đầu lên kế hoạch niêm yết tại Hồng Kông. Vốn đang dùng chân để bỏ phiếu, kéo nó từ "ngựa ô không được tin tưởng" lên thành "ông lớn được định giá lại". Rẻ, nhưng đang dần hội tụ.

Vậy cái đắt kia, lại ổn ở đâu?

Zhongji Innolight: Sự xác định đắt giá

Tỷ lệ giá trị trên chi phí của Zhongji Innolight, không nằm ở chỗ rẻ, mà ở sự xác định.

Đưa ra một so sánh là hiểu. Quý I năm 2026, doanh thu một quý của Zhongji Innolight là 19.496 tỷ nhân dân tệ, lợi nhuận ròng 5.735 tỷ nhân dân tệ. Lợi nhuận ròng một quý, đã vượt tổng cả năm 2024 của nó. Cùng kỳ, tỷ suất lợi nhuận gộp mô-đun thu phát quang thông tin của nó từ 34.65% năm 2024 tăng lên 42.61%, tăng gần 8 điểm phần trăm. Quy mô tăng, hiệu quả kiếm tiền cũng tăng, đây là tư thế chỉ có ở ông lớn.

Nâng đỡ sự xác định này, là thị phần và chênh lệch thế hệ công nghệ. Zhongji Innolight giành được hơn một nửa lượng mua mô-đun quang 800G của NVIDIA. Đến thế hệ 1.6T này, với lợi thế tiên phong hoàn thành xác minh của NVIDIA, thị trường kỳ vọng nó có thể giành được 50% đến 60% thị phần. Trong buổi họp báo kết quả kinh doanh quý III năm ngoái, lãnh đạo công ty nói rất rõ nhịp độ, "quý III năm nay, khách hàng trọng điểm bắt đầu triển khai 1.6T và tiếp tục tăng đơn hàng...... dự kiến năm 2026 đến 2027, các khách hàng trọng điểm khác cũng sẽ triển khai quy mô lớn 1.6T". Để đón những đơn hàng này, công ty đang chuẩn bị chip, mở rộng năng lực sản xuất, trải cả trong nước lẫn nước ngoài.

Cái giá phải trả là, nó đắt nhất. P/E lăn kế của Zhongji Innolight từng đạt 73 đến 74 lần, cao hơn New Eoptolink hơn 40%. Bạn trả cho nó, là một mức phụ trội cho "rào cản ông lớn + dẫn đầu công nghệ". Mức phụ trội này phù hợp với những người coi trọng sự xác định hơn, và có khả năng chi trả cho sự đắt đỏ.

Nhưng sự xác định không có nghĩa là không có rủi ro, và rủi ro của nó thiên về tính chất "thiên nga đen" hơn. Ngày 8 tháng 6 năm 2026 (giờ Mỹ), Zhongji Innolight bị Bộ Quốc phòng Mỹ đưa vào "Danh sách 1260H". Công ty khẩn trương phản hồi, cho rằng nhận định này không phù hợp với thực tế khách quan, công ty không phải doanh nghiệp quân sự, cũng không phải doanh nghiệp hợp nhất quân dân, chưa tạo ra ảnh hưởng thực chất đến hoạt động, đơn hàng, sản xuất, chuỗi cung ứng mọi thứ bình thường. Phản hồi là phản hồi, đối với một công ty có tỷ trọng doanh thu nước ngoài cao tới 86.8%, địa chính trị mới là thanh kiếm thực sự treo lơ lửng trên đầu. Nó không ảnh hưởng đến cơ bản, nhưng có thể vào bất kỳ ngày giao dịch nào cũng chém xuống một đoạn định giá.

Phân tích xong hai nhà sản xuất mô-đun, còn lại một nhà TFC hoàn toàn không ở trên cùng một bàn ăn.

TFC Optical Communication: Sự xác định đắt nhất, cược vào kiến trúc thế hệ tiếp theo

TFC Optical Communication đặc biệt ở chỗ nào? Nó không bán mô-đun, mà bán "nước".

Dùng một phép loại suy trong chuỗi cung ứng là trực quan nhất. Nếu nói Zhongji Innolight, New Eoptolink là nhà hàng trực tiếp đối diện thực khách, thì TFC Optical Communication là người cung cấp hàng cho nhà hàng. Nó bán các bộ phận cốt lõi như động cơ quang, linh kiện quang cho các nhà máy mô-đun quang hạ nguồn, để họ lắp ráp thành mô-đun hoàn chỉnh rồi xuất xưởng. Nó không trực tiếp nhận đơn hàng từ các nhà cung cấp dịch vụ đám mây, nhưng trong mỗi mô-đun quang cao cấp, đều có thứ của nó.

Ở vị trí thượng nguồn, giúp nó sở hữu tỷ suất lợi nhuận gộp cao nhất trong ba nhà, thường xuyên duy trì trên 50%, cạnh tranh cũng rõ ràng nhất. Quan trọng hơn, nó đặt cược vào một con dốc dài có tính xác định cực cao: kiến trúc CPO/NPO. Có tổ chức tính toán, trong chuỗi giá trị của một bộ chuyển mạch 51.2T cấu hình cao, giá trị tiềm năng tổng hợp của TFC Optical Communication trong các khâu FAU, thấu kính tinh xảo và đóng gói động cơ quang, có khả năng đạt mức hàng ngàn USD, từ 7000 USD đến 10000 USD.

So với giá trị sản lượng linh kiện đơn máy vài chục USD thời kỳ cắm rút truyền thống, đây là một sự tăng giá và tăng lượng triệt để. Bất kể nhà cung cấp dịch vụ đám mây hạ nguồn cuối cùng chọn phương án mô-đun của nhà nào, chỉ cần trung tâm dữ liệu vẫn tiến hóa theo kiến trúc hiệu quả hơn, tiết kiệm năng lượng hơn, vị trí "người bán nước" sẽ ổn.

Nghe có vẻ đẹp. Nhưng vấn đề của TFC, lại ẩn giấu trong ba chữ "người bán nước" này. Nó có độ co giãn nhỏ nhất, định giá đắt nhất, và dễ vấp phải chênh lệch kỳ vọng nhất.

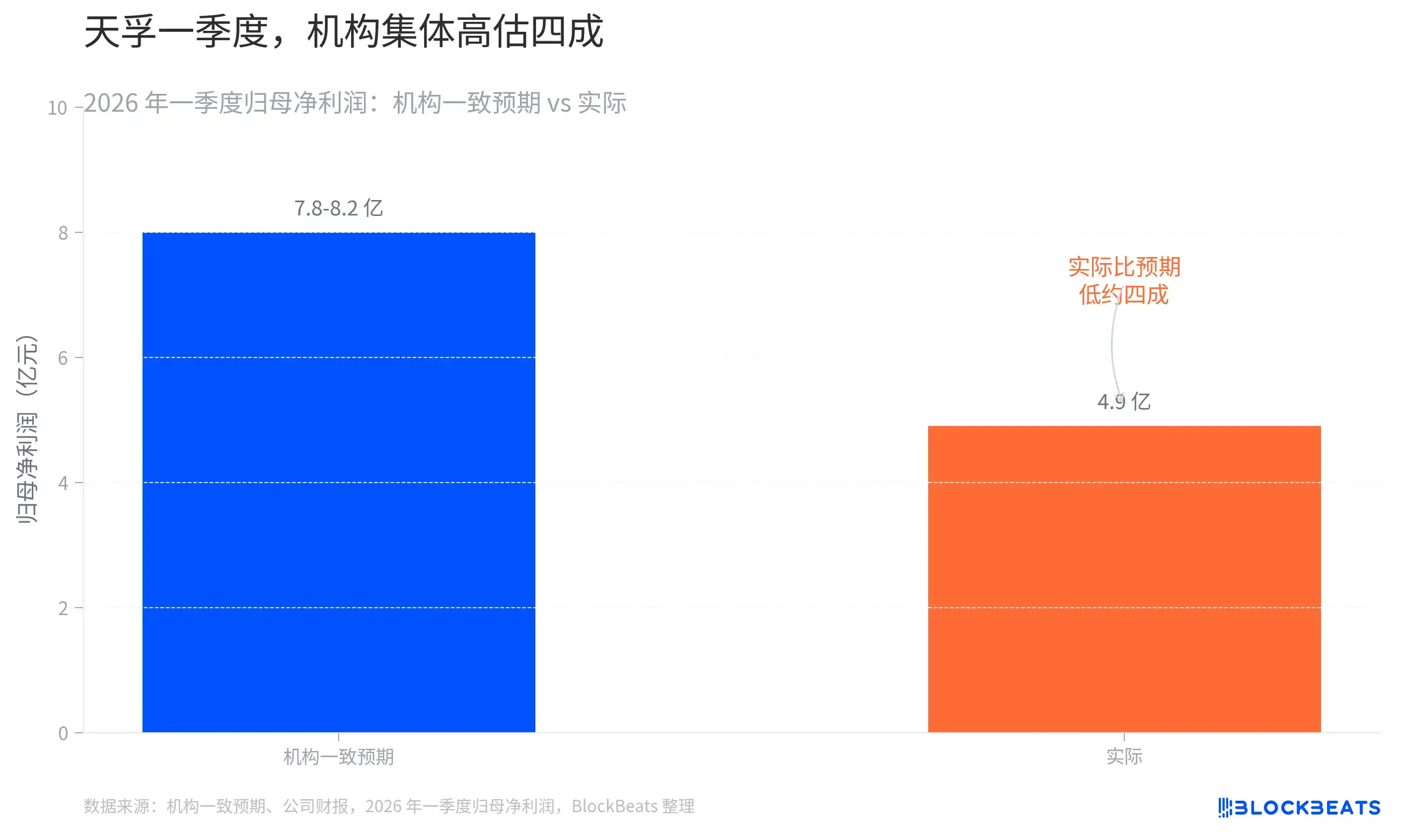

Độ co giãn nhỏ, vì tăng trưởng của nó là suối, không phải xung. Zhongji Innolight, New Eoptolink trực tiếp hưởng lợi từ sự bùng nổ theo xung của chi tiêu vốn AI, độ co giãn kết quả kinh doanh khổng lồ. Tăng trưởng của TFC ổn, nhưng phẳng. Định giá đắt, vì thị trường đã định trước sự xác định này lên tận trời. Tính đến ngày 10 tháng 2 năm 2026, P/E lăn kế của nó khoảng 122 lần, cao hơn xa hai nhà kia. Mà điểm dễ vấp phải chênh lệch kỳ vọng nhất này, quý I năm 2026 vừa diễn ra một lần đẫm máu. Kỳ vọng thống nhất của các tổ chức về lợi nhuận ròng quý đó trong khoảng 780 đến 820 triệu nhân dân tệ, thực tế chỉ có 490 triệu nhân dân tệ. Khoảng cách khổng lồ, là kết quả của việc các tổ chức áp dụng logic xung của nhà máy mô-đun lên một công ty linh kiện quang.

Điều này nhắc nhở tất cả những người muốn xếp hạng "Ý Trung Thiên": TFC và hai nhà kia, không phải một mâm cơm. Dùng logic bán máy nguyên chiếc để định giá cho người bán động cơ, bản thân đã là một sự đọc nhầm.

Đến đây, ba nhà đã phân tích xong. Nhưng câu hỏi "tỷ lệ giá trị trên chi phí", còn có một biến ẩn mà tất cả mọi người đều chưa tính đến.

Hồ lợi nhuận căn bản không nằm trong tay họ

Trở lại chiếc bàn bài đó, hỏi một câu hỏi còn gắt hơn: Tiền mà "Ý Trung Thiên" kiếm, rốt cuộc có phải là "tiền tốt" không?

Bản chất của mô-đun quang, là tích hợp hệ thống. Mua chip quang, chip điện, linh kiện quang học, rồi dùng công nghệ đóng gói lắp ráp thành một mô-đun hoàn chỉnh. Rào cản không nằm ở bản thân việc lắp ráp. Hồ lợi nhuận và hào bảo vệ thực sự, tập trung ở hai đầu chuỗi cung ứng: chip laser thượng nguồn, và chip chuyển mạch. Các nhà sản xuất Trung Quốc dẫn đầu, là quy trình lắp ráp ở giữa đó.

Vì vậy lời nói của nhiều người về việc "Zhongji đánh bại Lumentum, Coherent" cần phải nhìn qua hai tầng. Về thị phần mô-đun, nó thành lập. Zhongji Innolight thực sự đè hai nhà sản xuất Mỹ lâu đời này xuống dưới. Nhưng về chất lượng lợi nhuận, lại là chuyện khác.

Lumentum và Coherent giữ chính là thượng nguồn. Họ dựa vào nguồn cung chip laser tích hợp dọc để phòng ngừa rủi ro thiếu hàng, lợi thế của các nền tảng III-V như InP, GaAs trong ứng dụng công suất cao, cho đến nay vẫn tồn tại thực sự. Và hai nhà này căn bản không phải là đối thủ bại trận bị đánh gục, mà là những người chơi thượng nguồn đang hồi phục nhanh chóng. Lumentum trong quý I năm tài chính 2026 doanh thu tăng trưởng 58%, tỷ suất lợi nhuận gộp từ 28% tăng lên 34%.

Coherent cùng kỳ doanh thu một quý đạt 1.81 tỷ USD, tăng trưởng 21%, kinh doanh trung tâm dữ liệu và viễn thông đã chiếm 3/4 tổng doanh thu, tăng trưởng hơn 40%, tỷ suất lợi nhuận gộp phi GAAP nâng lên 39.6%.

Điểm châm chọc hơn nằm ở phía sau. Đợt định giá nghìn tỷ của "Ý Trung Thiên", đặt cược vào sự chuyển đổi kiến trúc thế hệ CPO này. Mà CPO không thể tách rời nguồn sáng CW và đế InP, hai thứ này lại chính là vùng đất bụng của các nhà máy Mỹ. Coherent đang tăng gấp đôi năng lực sản xuất InP, nhà máy của họ tại Sherman, Texas, Mỹ là dây chuyền sản xuất InP tiên tiến nhất toàn cầu, chuyên sản xuất laser CW cho các phương án bao gồm CPO của NVIDIA.

"Ý Trung Thiên" càng đặt cược vào nâng cấp kiến trúc, thì càng đang mở rộng địa bàn cho các nhà máy chip Mỹ thượng nguồn. Vì vậy "Ý Trung Thiên" kiếm tiền lắp ráp và linh kiện, Coherent, Lumentum kiếm tiền chip. Cái sau mỏng hơn, chậm hơn, nhưng bền hơn.

Đây cũng là lý do mọi người đặt "chip laser công suất cao Yuanjie" và "Ý Trung Thiên" cùng nhau nói. Yuanjie Tech đại diện cho, là nỗ lực leo lên thượng nguồn chuỗi cung ứng của chip laser nội địa. EML 100G của nó đã vượt qua xác minh khách hàng vào năm 2025, năm 2026 vào sản xuất hàng loạt, nguồn sáng công suất cao CW 100mW cũng đạt giao hàng hàng loạt, doanh thu quý I tăng trưởng hơn ba lần. Tầng này nếu thực sự đột phá được ở điểm then chốt béo bở nhất là EML, chip laser công suất cao, hào bảo vệ của "Ý Trung Thiên" mới tính là kéo dài từ lắp ráp đến chip, sự liên kết mới thực sự chắc chắn. Nếu không leo lên được, tỷ lệ giá trị trên chi phí có cao đến đâu, cũng chỉ kiếm được một khoản tiền vất vả.

Đây mới là biến ẩn thực sự để đo lường tỷ lệ giá trị trên chi phí dài hạn của ba nhà, không phải PEG của ai thấp hơn, mà là ngành công nghiệp mô-đun quang Trung Quốc có thể cướp hồ lợi nhuận từ thượng nguồn về được không.

Thời gian có chứng minh cho mô-đun quang và năng lực tính toán hay không, không ai biết. Nhưng ít nhất, những người đứng trong ánh sáng, nên nghĩ rõ ràng mình đang đứng dưới tia sáng nào trước.