Tác giả: Từ Siêu

Nguồn: Wall Street News

Phân khúc công nghệ A-share phục hồi mạnh mẽ, mức độ giao dịch nhiệt liên tục đạt mức cao mới, lo ngại về tính tập trung trên thị trường theo đó tăng lên. Tuy nhiên, báo cáo nghiên cứu mới nhất của UBS Securities đưa ra nhận định an ủi hơn: Mặc dù tỷ trọng giao dịch và vốn hóa thị trường của nhóm cổ phiếu công nghệ lớn đều đã vượt qua mức cao lịch sử, chỉ số cốt lõi đo lường mức độ tập trung vị thế của các tổ chức cho thấy, mức độ tập trung hiện tại vẫn thấp hơn nhiều so với đỉnh lịch sử, và thời gian duy trì phong cách tăng trưởng công nghệ trong chu kỳ này cũng chưa đầy hai năm.

Theo báo cáo mới nhất của UBS Securities, tính đến quý 1 năm 2026, tỷ lệ quỹ công chúng siêu cấp (overweight) đối với nhóm cổ phiếu công nghệ lớn (bao gồm điện tử, viễn thông, máy tính và quốc phòng) là 9,9%, thấp hơn so với 11,6% của quý 3 năm 2025, và thấp hơn đáng kể so với đỉnh lịch sử 14,1% vào quý 4 năm 2015; càng cách xa hơn so với tỷ lệ siêu cấp cao nhất lịch sử 18,7% của phân khúc tiêu dùng.

UBS chỉ ra rằng, tỷ lệ siêu cấp của quỹ công chúng thường mất khoảng ba năm từ đáy chu kỳ đến đỉnh, trong khi kể từ khi chính sách chuyển hướng vào tháng 9 năm 2024 đến nay, hiệu suất vượt trội của phong cách tăng trưởng công nghệ trong chu kỳ này mới chưa đầy hai năm.

Đồng thời, sự phục hồi lợi nhuận của A-share đang tăng tốc và cung cấp sự hỗ trợ cơ bản vững chắc hơn cho thị trường đi lên.

UBS dự kiến tốc độ tăng trưởng lợi nhuận của toàn bộ A-share năm 2026 sẽ tăng từ 3,9% của năm 2025 lên 11%. Trong quý 1 năm 2026, lợi nhuận của phân khúc phi tài chính đã tăng trưởng 11,8% so với cùng kỳ, tỷ suất lợi nhuận gộp và tỷ suất lợi nhuận ròng đồng thời đạt mức cao nhất kể từ năm 2023. Dòng tiền đa kênh liên tục chảy vào, quy mô ETF theo chủ đề ngành tiếp tục mở rộng và sự phục hồi phát hành quỹ đầu tư tư nhân (private funds), cùng nhau tạo thành sự hỗ trợ quan trọng cho thanh khoản vi mô thị trường hiện tại.

Trong cấu hình chiến thuật, dưới kịch bản cơ sở "con bò chậm" của UBS, có xu hướng thiên về phong cách tăng trưởng và chu kỳ; ở cấp độ ngành, tập trung ưu tiên các ngành điện tử, viễn thông, thiết bị điện, máy móc, kim loại màu và hóa chất, và duy trì xếp hạng mua cho nhiều mã liên quan.

Tỷ lệ siêu cấp công nghệ vẫn còn không gian, thời gian duy trì phong cách chu kỳ này còn ngắn

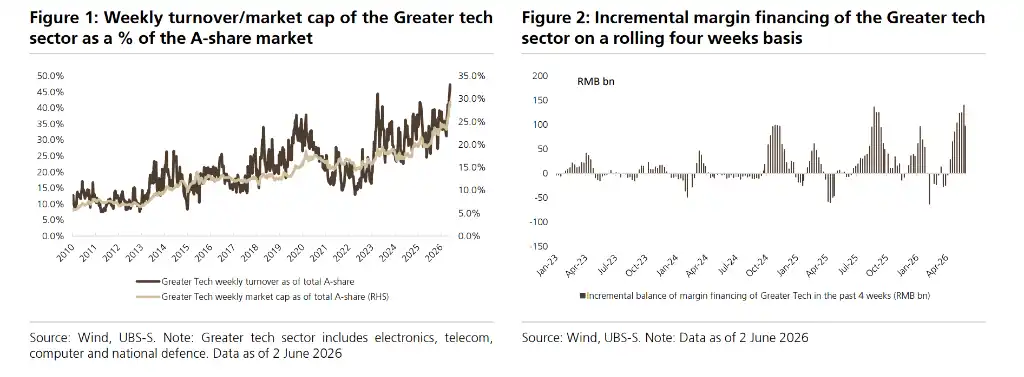

Mức độ giao dịch nhiệt và mức độ tập trung vốn của phân khúc công nghệ gần đây tăng lên đáng kể.

Theo số liệu của UBS, tính đến ngày 2 tháng 6 năm 2026, tỷ trọng giao dịch hàng tuần của nhóm cổ phiếu công nghệ lớn chiếm 45,5% toàn bộ A-share, tỷ trọng vốn hóa thị trường chiếm 28,6% toàn thị trường, cả hai chỉ số này đều ở mức cao lịch sử. Kể từ sau khi Iran và Mỹ ngừng bắn vào ngày 8 tháng 4, tâm lý sẵn sàng chấp nhận rủi ro được cải thiện, chỉ số SSE STAR 50 và ChiNext lần lượt tăng tích lũy 35,5% và 30,4%, vượt trội hơn nhiều so với mức tăng 11,0% của chỉ số Wind All A và 9,8% của chỉ số CSI 300 trong cùng kỳ.

Tuy nhiên, UBS cho rằng việc đánh giá mức độ tập trung dựa trên độ nóng giao dịch và mức tăng ngắn hạn có hạn chế, tỷ lệ siêu cấp của quỹ công chúng mới là chỉ số cốt lõi hơn để đo lường mức độ tập trung vị thế của các tổ chức. Từ góc độ này, tỷ lệ siêu cấp hiện tại của nhóm cổ phiếu công nghệ lớn không chỉ thấp hơn đỉnh lịch sử của chính nó, mà còn thua xa so với mức độ của phân khúc tiêu dùng tại các đỉnh cao lịch sử như 22,8% vào quý 3 năm 2010, 21,0% vào quý 3 năm 2012.

UBS đã tổng hợp quy luật lịch sử của năm lần chuyển dịch phong cách chính trên thị trường A-share từ năm 2014:

- Từ 2014 đến 2015, vốn đòn bẩy thúc đẩy thị trường lên xuống mạnh;

- Từ 2017 đến 2019, dòng vốn nước ngoài vào đẩy cao xu hướng "blue-chip";

- Từ 2019 đến 2021, quỹ công chúng săn đón các công ty có lợi nhuận lãi kép và tạo thành phản hồi tích cực;

- Trước khi chính sách chuyển hướng từ 2022 đến 2024, vốn bảo hiểm và "lực lượng quốc gia" thúc đẩy các phân khúc phòng thủ vượt trội;

- Sau khi chính sách chuyển hướng năm 2024, vốn margin, ETF và private funds thúc đẩy phong cách vốn hóa nhỏ và tăng trưởng chiếm ưu thế.

Nghiên cứu cho thấy, mỗi lần phong cách từ hình thành đến chuyển dịch thường kéo dài khoảng ba năm - cơ bản tăng trưởng cao của một phân khúc đơn lẻ khó có thể duy trì quá ba năm, và mức độ tập trung vị thế của quỹ có giới hạn tự nhiên, áp lực cổ tức thu hẹp sau khi lợi nhuận vượt trội thu hẹp sẽ truyền đến giá cổ phiếu và kích hoạt đảo chiều xu hướng.

Tuy nhiên, tín hiệu cấu hình của một số ngành con đã đáng chú ý. Tỷ lệ siêu cấp của ngành điện tử đã đạt 6,6%, vượt qua mức cao trước đó 5,4% vào quý 3 năm 2020; tỷ lệ siêu cấp của ngành viễn thông đã liên tục ba quý đạt mức cao mới kể từ năm 2010, đạt 4,0%. UBS cho biết sẽ tiếp tục theo dõi sự thay đổi của các chỉ số liên quan.

Phục hồi lợi nhuận tăng tốc, củng cố nền tảng tăng của thị trường

UBS dự kiến tốc độ tăng trưởng lợi nhuận của toàn bộ A-share năm 2026 sẽ tăng lên 11%, và chỉ ra rằng nhiều chỉ số từ trên xuống và từ dưới lên đều xác nhận xu hướng cải thiện lợi nhuận đang tăng tốc.

Xét từ số liệu báo cáo tài chính quý 1 năm 2026, tốc độ tăng trưởng lợi nhuận so với cùng kỳ của A-share phi tài chính đã tăng mạnh từ 0,8% năm 2025 lên 11,8%; sau khi loại trừ dầu mỏ, hóa dầu và hóa chất cơ bản, tốc độ tăng trưởng đạt 12,3%. Tốc độ tăng trưởng lợi nhuận so với cùng kỳ của SSE STAR Board trong quý 1 lên tới 204,7%, ChiNext cũng đạt 22,7%, cả hai đều vượt trội hơn nhiều so với 5,5% của sàn chính. Tỷ suất lợi nhuận gộp và tỷ suất lợi nhuận ròng lần lượt tăng 0,6 điểm phần trăm và 0,3 điểm phần trăm so với cùng kỳ, đều ở mức cao nhất kể từ năm 2023, cho thấy trong bối cảnh giá dầu cao, áp lực tỷ suất lợi nhuận của các doanh nghiệp hạ nguồn vẫn ở mức có thể kiểm soát được.

Về mặt vĩ mô, chỉ số giá sản xuất (PPI) tháng 4 tăng 2,8% so với cùng kỳ, chỉ số giá tiêu dùng (CPI) tăng 1,2%, UBS dự kiến lạm phát sẽ tiếp tục tăng cao hơn trong những tháng tới. Do tốc độ tăng trưởng doanh thu của A-share phi tài chính có mối tương quan cao với xu hướng của GDP danh nghĩa và PPI, việc lạm phát tăng trở lại sẽ trực tiếp thúc đẩy phía doanh thu mở rộng nhanh hơn.

Số liệu từ dưới lên cũng xác nhận xu hướng lợi nhuận đi lên.

Trong bốn tháng đầu năm nay, lợi nhuận của các doanh nghiệp công nghiệp quy mô trên quy định tăng trưởng 18,2% so với cùng kỳ, trong đó lợi nhuận ngành sản xuất thiết bị máy tính, viễn thông và thiết bị điện tử tăng mạnh 107,7%; lợi nhuận ngành khai thác kim loại màu, khai khoáng và tuyển rửa than lần lượt tăng trưởng 94,9%, 26,0% và 21,0% so với cùng kỳ. Về kỳ vọng lợi nhuận, kỳ vọng tốc độ tăng trưởng lợi nhuận của các ngành CNTT, nguyên liệu thô, bất động sản và năng lượng trong sáu tháng qua đều được điều chỉnh tăng hơn 20 điểm phần trăm, xu hướng điều chỉnh tăng này rất giống với các năm có chu kỳ lợi nhuận đi lên trong lịch sử như 2017, 2019, 2021.

Xét ở khía cạnh trung hạn, tỷ trọng hoạt động nước ngoài tăng là một trụ cột hỗ trợ quan trọng khác cho việc mở rộng tỷ suất lợi nhuận. Tỷ trọng doanh thu nước ngoài của A-share phi tài chính đã tăng dần từ 9,5% năm 2010 lên 18,7% năm 2025, và tỷ suất lợi nhuận gộp hoạt động nước ngoài luôn cao hơn hoạt động trong nước, khoảng cách năm 2025 còn mở rộng hơn. UBS cho rằng, việc tiếp tục thúc đẩy chính sách "chống cuốn chiếu nội bộ" và triển khai các chính sách hỗ trợ cũng sẽ dẫn đến việc tỷ suất lợi nhuận ngành được cải thiện hơn trong trung hạn.

Cấu hình chiến thuật: Coi trọng cả tăng trưởng và chu kỳ, sáu ngành được siêu cấp

Ở cấp độ cấu hình phong cách, dưới kịch bản cơ sở "con bò chậm" của UBS, có xu hướng thiên về phong cách tăng trưởng; bối cảnh PPI và lợi nhuận công nghiệp tăng trở lại hỗ trợ phong cách chu kỳ; thanh khoản liên tục dồi dào và tỷ lệ luân chuyển thị trường cao có lợi cho phong cách vốn hóa nhỏ.

Tuy nhiên, việc quy mô ETF theo chủ đề ngành tiếp tục mở rộng đang tạo thành sự hỗ trợ vốn bổ sung cho các công ty hàng đầu, UBS dự kiến hiệu suất tương đối của phong cách vốn hóa lớn và nhỏ trong nửa cuối năm sẽ cân bằng hơn so với năm 2025.

Ở cấp độ ngành, UBS siêu cấp sáu hướng: Điện tử (hưởng lợi từ chu kỳ phục hồi tồn kho bán dẫn và động lực đổi mới AI), Viễn thông (nhu cầu điện toán AI và triển khai rộng rãi Internet công nghiệp thúc đẩy tăng trưởng lợi nhuận của các công ty hàng đầu ngành con), Máy móc (thiết bị tự động hóa và robot công nghiệp hưởng lợi từ sự phục hồi chi tiêu vốn trong nước và thay thế nội địa), Kim loại màu (giá đồng và nhôm tăng, nhu cầu ngành lithium phục hồi), Hóa chất (việc thúc đẩy chống cuốn chiếu nội bộ và rút lui công suất nước ngoài tăng tốc hình thành đáy) và Thiết bị điện (hỗ trợ chính sách và nhu cầu điện của trung tâm dữ liệu AI thúc đẩy phát triển lưu trữ năng lượng).