Tác giả: Claude, Deep Tide TechFlow

Đạo đọc sâu: Vào tháng 2 năm nay, quỹ thị trường tiền tệ Mỹ đạt mức cao kỷ lục lịch sử khoảng 8,25 nghìn tỷ USD. Trước khi nghỉ hưu, Warren Buffett để lại 3.817 tỷ USD tiền mặt, thị trường từng lan truyền tin rằng các siêu giàu đang rút khỏi thị trường chứng khoán.

Nhưng đến tháng 6 hiện tại, cốt truyện đảo ngược: S&P 500 liên tục lập đỉnh mới, ngày 2/6 lần đầu vượt 7600 điểm, trong khi quy mô quỹ thị trường tiền tệ giảm xuống còn 7,87 nghìn tỷ USD vào ngày 10/6. Tiền đang từ dòng tiền mặt chảy trở lại thị trường chứng khoán. Đợt phòng thủ của những người giàu nhất hiện đang bị thị trường làm xấu mặt.

Câu chuyện tháng 2: Tiền mặt trong tay người giàu chồng chất lên mức cao nhất lịch sử

Hãy quay ngược thời gian về đầu năm.

Theo một khảo sát của Goldman Sachs vào tháng 10/2025, những cá nhân có tài sản đầu tư trên 1 triệu USD, trung bình đặt khoảng 20% tài sản ròng của họ vào tiền mặt và các công cụ tương đương tiền, tỷ lệ này khá cao trong cấu hình truyền thống.

Người mang tính biểu tượng nhất là Buffett.

Theo Bloomberg, cựu CEO Berkshire Hathaway, người nghỉ hưu vào ngày 31/12/2025, đã tích lũy dự trữ tiền mặt của công ty lên khoảng 3.817 tỷ USD trước khi nghỉ hưu, thời điểm là cuối quý 3/2025. Số tiền mặt này cuối cùng vẫn kiếm được lợi nhuận — bất chấp biến động thị trường, tài sản ròng cá nhân của Buffett vẫn tăng khoảng 21 tỷ USD vào năm ngoái.

Không chỉ mình ông ấy giảm vị thế. Theo tài liệu nắm giữ được Reuters tiết lộ, đồng sáng lập PayPal Peter Thiel thông qua quỹ phòng hộ Thiel Macro, đã bán ra khoảng 100 triệu USD cổ phiếu NVIDIA trong quý 3/2025. NVIDIA tăng gần 35% trong năm 2025, Thiel rời đi ở vùng cao, thêm dầu vào lo ngại về "bong bóng AI".

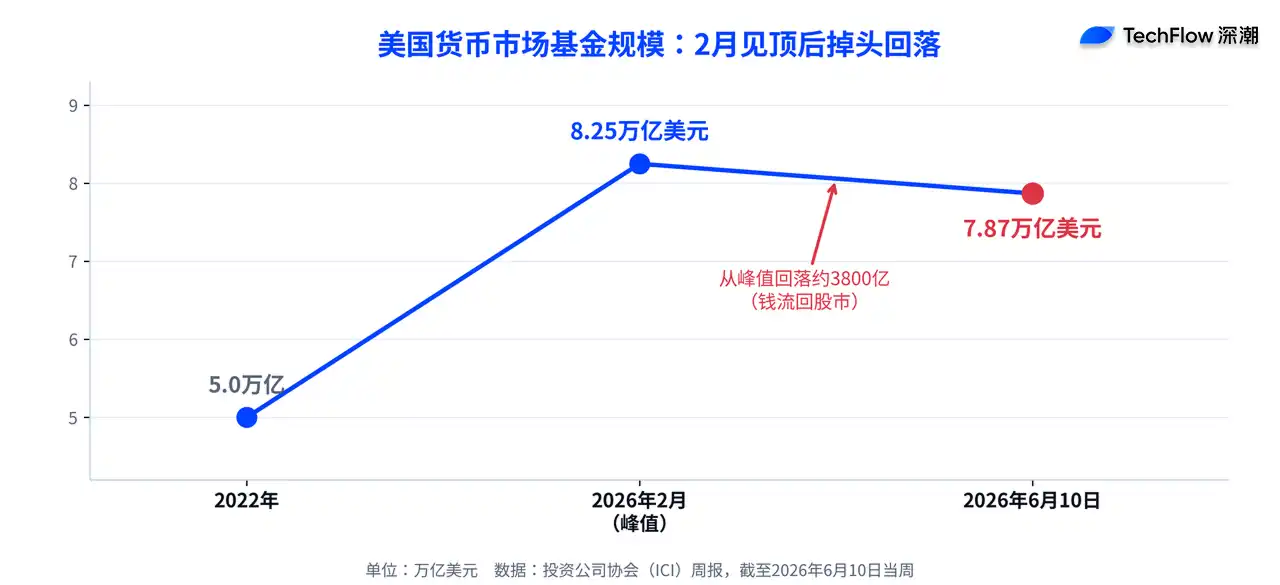

Ở cấp độ thị trường cũng là cùng một hướng. Theo dữ liệu của Hiệp hội Công ty Đầu tư (ICI), quy mô quỹ thị trường tiền tệ Mỹ đã đạt đỉnh cao lịch sử khoảng 8,25 nghìn tỷ USD vào cuối tháng 2 năm nay, tăng 65% so với mức khoảng 5 nghìn tỷ USD năm 2022. Câu chuyện lúc đó rất rõ ràng: tiền thông minh đang trốn vào tiền mặt.

Đảo ngược tháng 6, tiền đang từ dòng tiền mặt chảy trở lại thị trường chứng khoán

Vấn đề là, bây giờ đang là tháng 6, câu chuyện này đã đảo ngược.

Theo dữ liệu chính thức của ICI, tính đến tuần kết thúc ngày 10/6, quy mô quỹ thị trường tiền tệ giảm xuống 7,87 nghìn tỷ USD, rút ra 214,8 tỷ USD trong tuần; tuần trước đó ngày 4/6 là 7,89 nghìn tỷ USD. Tính từ đỉnh 8,25 nghìn tỷ USD vào tháng 2, đã thu hẹp khoảng 3.800 tỷ USD. Tiền đang chảy ra khỏi tiền mặt, không phải chảy vào.

Chảy về đâu? Thị trường chứng khoán. Theo CNBC, S&P 500 vào ngày 2/6 đóng cửa ở mức 7609,78 điểm, lần đầu tiên trong lịch sử vượt 7600 điểm, tăng liên tiếp chín ngày; NASDAQ đồng thời lập đỉnh mới. NVIDIA tăng hơn 6% trong một ngày sau khi ra mắt chip PC thế hệ mới, kéo theo Dell, HP tăng theo. Nói ngắn gọn, số tiền trốn vào tiền mặt hồi tháng 2 giờ đang chứng kiến thị trường lập đỉnh mới mà không có họ.

Đằng sau điều này có một tín hiệu đã bị chỉ ra từ trước. Theo investingLive, Bank of America (BofA) ngay từ cuối tháng 5 đã cảnh báo rằng khi thị trường vọt lên đỉnh mới, tâm lý tăng giá đạt đỉnh, mực nước tiền mặt thực tế đang giảm. Kỷ lục 8,25 nghìn tỷ USD là tin cũ của tháng 2, đến tháng 6, tình hình thị trường đã là chuyện khác.

Cái giá của việc tích trữ tiền mặt: Thua lợi nhuận cổ phiếu hơn gấp đôi

Tại sao nói rằng đợt phòng thủ này của người giàu bị làm xấu mặt? Hãy xem khoảng cách lợi nhuận là rõ.

Theo tính toán của The Motley Fool, nếu nắm giữ từ thời điểm trước thị trường gấu đầu năm 2022, khi tiền mặt đang chảy vào quỹ thị trường tiền tệ, cho đến hiện tại, tổng lợi nhuận của S&P 500 là khoảng 42%, trong khi Quỹ Thị trường Tiền tệ Liên bang Vanguard cùng kỳ chỉ có 18%, chênh lệch hơn gấp đôi. Trốn vào tiền mặt nhìn có vẻ ổn định, nhưng cái giá là bỏ lỡ một đoạn thị trường lớn.

Đây cũng là lý do tại sao nhiều nhà phân tích luôn giữ thái độ dè dặt với việc "có biến động là tích trữ tiền mặt":

Xét về lịch sử, các sự kiện như xung đột địa chính trị thường là ngắn hạn, thậm chí có thể là cơ hội mua vào ở vùng thấp, chứ không phải lý do để thanh lý.

Những người rút tiền từ thị trường chứng khoán, đã chuyển sang bất động sản và nghệ thuật

Số tiền mà những người giàu thực sự đã giảm cổ phiếu, cũng không để không. Khảo sát của Goldman Sachs cho thấy, trong số những người có tài sản đầu tư từ 1 triệu đến 5 triệu USD, gần 40% nắm giữ đầu tư thay thế; trong nhóm có tài sản trên 10 triệu USD, tỷ lệ này lên tới 80%. Tài sản càng nhiều, càng đi ra ngoài cổ phiếu truyền thống.

Tác phẩm nghệ thuật là một điểm đến. Theo báo cáo thị trường nghệ thuật năm 2025 của UBS, các nhà sưu tập có giá trị tài sản ròng cao vào năm 2025 trung bình phân bổ khoảng 20% tài sản vào tác phẩm nghệ thuật. Bất động sản, tín dụng tư nhân, quỹ phòng hộ cũng đang tiếp nhận dòng tiền chảy ra từ thị trường chứng khoán. Logic là trong môi trường lạm phát dai dẳng, lãi suất cao, triển vọng thuế quan không rõ ràng, những loại hình này giống nơi trú ẩn an toàn hơn. Chỉ có điều nơi trú ẩn an toàn cũng có cái giá của nó, bộ số lợi nhuận phía trên đã nói lên vấn đề.

Các ngân hàng lớn vẫn đang tăng cược: Goldman, Morgan Stanley đều nâng mục tiêu giá lên

Nếu như động thái của người giàu vào tháng 2 thiên về phòng thủ, thì tư thế của các ngân hàng lớn Phố Wall vào tháng 6 lại ngược lại.

Theo Bloomberg, nhóm chiến lược gia Goldman Sachs (đứng đầu là Ben Snider) cuối tháng 5 đã điều chỉnh mục tiêu cuối năm cho S&P 500 từ 7600 điểm lên 8000 điểm, lý do là tăng trưởng lợi nhuận do AI thúc đẩy. Goldman Sachs nâng dự báo lợi nhuận trên mỗi cổ phiếu của S&P 500 năm 2026 lên 340 USD, tương ứng tăng trưởng 24% so với cùng kỳ, và cho rằng các bên hưởng lợi từ cơ sở hạ tầng AI sẽ đóng góp khoảng một nửa mức tăng lợi nhuận chỉ số năm nay. Tuy nhiên Goldman Sachs cũng để lại lời: "Tâm lý AI và lãi suất tạo ra rủi ro theo cả hai hướng".

Morgan Stanley còn cao hơn. Giám đốc Đầu tư Quản lý Tài sản Lisa Shalett trong triển vọng ngày 20/5, đã đặt mục tiêu một năm cho S&P 500 ở mức 8300 điểm, tương ứng khoảng 11% đến 12% không gian tăng. Nhưng bà đồng thời liệt kê năm rủi ro: Mức tăng quá tập trung vào một số cổ phiếu vốn hóa lớn AI, tài chính người tiêu dùng Mỹ xấu đi, lợi nhuận doanh nghiệp dựa vào tăng giá thay vì năng suất, lãi suất dài hạn chịu áp lực, và thị trường bên ngoài Mỹ (Nhật Bản và một số thị trường mới nổi) lại hoạt động tốt hơn. Phán đoán cốt lõi của Shalett là, bề mặt thị trường mạnh hơn nền kinh tế bên dưới.