Lời biên tập: Khi thị trường vừa lấy lại đà tăng nhờ thanh khoản, những bất ổn mới đã tích tụ ở phía bên kia. Tình hình Iran một lần nữa diễn biến phức tạp, rủi ro tại eo biển Hormuz ló dạng, khiến xung đột địa chính trị quay trở lại thành biến số cốt lõi trong định giá tài sản. Chỉ trong vàiệc ngắn, thị trường chuyển từ logic đơn thuần "được dẫn dắt bởi dòng tiền" sang cuộc chơi kép "thanh khoản vs sự kiện rủi ro".

Thị trường hiện đang trong cuộc giằng co giữa "đà tăng được thúc đẩy bởi thanh khoản" và "cú sốc rủi ro do leo thang căng thẳng ở Iran". Một mặt, Cục Dự trữ Liên bang (Fed) và Bộ Tài chính Mỹ đã bơm gần 2000 tỷ USD thanh khoản vào hệ thống tài chính trong thời gian ngắn, thúc đẩy thị trường chứng khoán và tài sản rủi ro bật tăng nhanh chóng; mặt khác, sự bất ổn chính trị địa lý, rủi ro tín dụng tư nhân và tâm lý quá nóng khiến thị trường vẫn mong manh.

Trong cấu trúc này, vai trò của Bitcoin bắt đầu thay đổi. Khác với các tài sản rủi ro truyền thống, nó nhạy cảm hơn với những thay đổi thanh khoản và thường ra tín hiệu đầu tiên khi môi trường tiền tệ chuyển hướng. Kinh nghiệm từ lịch sử cho thấy, dù là đợt giảm sớm vào tháng 10/2025 hay việc ổn định trước tiên trong đợt phục hồi này, Bitcoin ở một mức độ nào đó đều đóng vai trò như một "chỉ báo đi trước".

Vì vậy, vấn đề không còn chỉ là "thị trường có tăng hay không", mà là — khi thanh khoản vẫn đang được giải phóng, trong khi rủi ro chiến tranh lại trỗi dậy, lực lượng nào sẽ chi phối định giá? Nếu dòng tiền không thể tiếp tục đối phó với các cú sốc bên ngoài, thì đợt tăng hiện tại có thể chỉ là sự không phù hợp tạm thời; còn một khi thanh khoản được duy trì, thị trường có thể tiếp tục đi lên trong biến động.

Tiếp theo, then chốt không nằm ở một biến số đơn lẻ, mà nằm ở sự tương quan mạnh yếu giữa chúng. Và Bitcoin, có lẽ sẽ một lần nữa trở thành tài sản đưa ra câu trả lời sớm nhất.

Dưới đây là nguyên văn:

"Ôi, hãy suy nghĩ kỹ trước khi hành động, vì hôm nay lại là một ngày bạn và tôi ở 'thiên đường'." — Phil Collins

Đối với các trader và nhà đầu tư, thứ Sáu là một ngày giao dịch bất thường. Nhưng vẫn còn một khoảng thời gian nữa mới đến thứ Hai, và thị trường đang ấp ủ những biến số mới — ngay từ sáng sớm thứ Bảy đã có tin tức cho rằng lập trường của Iran về vấn đề eo biển Hormuz đã đảo ngược, điều này có thể một lần nữa gây ra biến động thị trường.

Ngoài ra, đợt bật tăng vào thứ Sáu đã đẩy các chỉ báo tâm lý thị trường (xem bên dưới) lên một vị trí tương đối mong manh, khiến thị trường dễ xảy ra điều chỉnh hơn. Điều này đưa thị trường vào một "cuộc giằng co": một bên là lượng thanh khoản lớn được bơm vào sẽ đề cập bên dưới, bên kia là sự bất ổn có thể xảy ra do tình hình chiến tranh ở Iran một lần nữa đảo ngược.

Chuyện gì vừa xảy ra?

Ảnh hưởng của thanh khoản lên thị trường đang đối mặt với một bài kiểm tra — đối thủ là sự biến động chiến tranh Iran có thể leo thang hơn nữa.

Hỏi: Nếu khoảng 2000 tỷ USD đổ vào hệ thống tài chính gần như cùng một lúc, điều gì sẽ xảy ra?

Trả lời: Giá tài sản sẽ tăng mạnh theo kiểu "bán ngắn ép buộc" (melt-up).

Gần đây, tôi đã tập trung vào bốn yếu tố cùng lúc kìm hãm thị trường chứng khoán: chiến tranh Iran, tình trạng thắt chặt thanh khoản hệ thống tài chính kéo dài từ tháng 1 năm nay, tâm lý bi quan phổ biến trên thị trường, và sự hiểu biết không đầy đủ về tình trạng thực tế của thị trường tín dụng tư nhân.

Nhưng vào tuần trước, những yếu tố này dường như "bị lật đổ hoàn toàn": tình trạng thắt chặt thanh khoản đảo chiều, tình hình Iran dường như dịu đi, và tâm lý bi quan trên thị trường một lần nữa được chứng minh — nó thường là chỉ báo đi trước cho đợt phục hồi tiềm năng của thị trường chứng khoán.

Chúng ta đã thoát khỏi vùng nguy hiểm chưa? Không ai chắc chắn, vì tình hình Iran đang một lần nữa nóng lên. Hơn nữa, nếu các nhà đầu tư quay lại "chế độ hoảng loạn", thanh khoản có thể một lần nữa cạn kiệt. Và chúng ta vẫn thiếu nhận thức rõ ràng về những gì thực sự xảy ra trên thị trường tín dụng tư nhân.

Tuy nhiên, hiện tại, trước tiên hãy tập trung vào một biến số tương đối có thể quan sát được: thanh khoản.

"Cơn sóng thần thanh khoản" kép

Nếu bạn đang thắc mắc, dòng tiền thúc đẩy thị trường chứng khoán tăng trong hai tuần qua đến từ đâu — hãy suy nghĩ kỹ: câu trả lời là Fed và Bộ Tài chính Mỹ. Cả hai, vào khoảng ngày 15 tháng 4, đã cùng nhau bơm vào hệ thống khoảng 2000 tỷ USD, mang lại một "đệm ngày nộp thuế" cho các trader.

Đầu tiên, hãy xem "nòng súng" thứ nhất — Fed.

Vào ngày 15 tháng 4, Fed thông qua hoạt động mua lại (Repo), đã bơm vào thị trường gần 110 tỷ USD (thông qua trái phiếu chính phủ và chứng khoán đảm bảo bằng thế chấp). Bản thân điều này đã không phải là ít, nhưng quan trọng hơn, Fed vẫn đang tiếp tục bơm vào thị trường khoảng 400 tỷ USD mỗi tháng thông qua kế hoạch mua quản lý dự trữ (RMP) của mình.

Điều thực sự đáng chú ý, là "nòng súng" thứ hai — Bộ Tài chính Mỹ.

Nhờ phân tích của Garret Baldwin, Bộ Tài chính Mỹ trong cùng thời kỳ đã bơm vào thị trường khoảng 1400 đến 2000 tỷ USD. Nghĩa là, tính toán sơ bộ, trong khi không có bất kỳ tuyên bố nới lỏng định lượng (QE) chính thức nào, Fed và Bộ Tài chính đã cùng nhau âm thầm bơm vào thị trường gần 2400 tỷ USD thanh khoản.

Việc thị trường chứng khoán bùng nổ tăng điểm là điều dễ hiểu.

Phần ẩn giấu hơn: Thao tác của Bộ Tài chính

Bộ Tài chính đã hoàn thành "thao tác ngầm" này như thế nào?

Mấu chốt nằm ở một tài khoản — "Tài khoản Chung của Kho bạc Hoa Kỳ" (TGA) được gửi tại Fed. Khi số dư tài khoản này tăng lên, thường có nghĩa là thanh khoản thắt chặt; khi số dư giảm, thì có nghĩa là thanh khoản được giải phóng.

Theo tính toán của Garret, xung quanh ngày nộp thuế, số dư "tài khoản séc" này của chính phủ Mỹ tại Fed đã giảm từ khoảng 8370 tỷ USD xuống còn khoảng 6970 tỷ USD. Và vào ngày 15 tháng 4 lại tăng lên khoảng 9240 tỷ USD.

Điểm mấu chốt là, khoảng 1400 tỷ USD trong số này đã chảy vào hệ thống ngân hàng trước ngày nộp thuế, điều này có nghĩa là trước ngày 15 tháng 4, hệ thống tài chường thực tế đã ở trong trạng thái "dư thừa thanh khoản".

Thú vị hơn nữa, Chỉ số Tình hình Tài chính Quốc gia Mỹ (NFCI, được theo dõi hàng tuần trong báo cáo này) trong dữ liệu mới nhất (ngày 10 tháng 4) đã đảo ngược xu hướng thắt chặt trước đó.

Chúng tôi đã chỉ ra sự thay đổi này trong báo cáo hàng ngày của Smart Money Passport: "Vào ngày hôm đó, Fed đã bơm vào hệ thống tài chính khoảng 105 tỷ USD, đồng thời chỉ số NFCI lần đầu tiên giảm kể từ ngày 23 tháng 1 năm 2026. Hai tín hiệu này kết hợp có thể意味着 Fed đã điều chỉnh lập trường thắt chặt thanh khoản của mình."

Bí ẩn lớn tiếp theo là: Liệu thanh khoản có chiếm ưu thế, hay là một đợt leo thang mới của chiến tranh Iran sẽ lại trở thành biến số cốt lõi của thị trường.

Bitcoin bắt đầu "sôi động": Tại sao nó là phong vũ biểu của thanh khoản

Diễn biến tiếp theo của Bitcoin là cực kỳ quan trọng.

Bởi vì so với cổ phiếu, Bitcoin nhạy cảm hơn với thanh khoản. Vì vậy, biểu hiện gần đây của nó sau khi vượt qua 75.000 USD, và liệu nó có thể thách thức vùng 80.000–85.000 USD hay không, đáng được chú ý đặc biệt.

Về mặt kỹ thuật, vùng kháng cự 80.000–85.000 USD không mạnh. Phân bố khối lượng giao dịch (VBP) trong khoảng này tương đối mỏng, cho thấy không hình thành hỗ trợ hiệu quả trong quá trình giảm trước đó. Vì vậy, trong điều kiện bình thường, khi giá phục hồi, vị trí này cũng không nên tạo thành kháng cự mạnh.

Nếu hành động giá thất bại tại đây, nó意味着 hai điều: một là thị trường thiếu tự tin vào đợt phục hồi này; hai là bản thân thanh khoản có thể có vấn đề. Quan trọng hơn, nếu Bitcoin không thể vượt qua vùng then chốt này, nó cũng có thể意味着 rằng "cơn sóng thần thanh khoản" do Fed và Bộ Tài chính tạo ra này đang nhanh chóng suy yếu.

Nếu 2000 tỷ USD dự trữ ngân hàng bị thị trường tiêu hóa hết chỉ trong vài tuần ngắn ngủi, đó sẽ là một tín hiệu nguy hiểm. Điều này có thể意味着 thị trường tín dụng tư nhân hoặc các rủi ro bên ngoài khác đang tích tụ.

Đừng quên, đợt giảm của Bitcoin vào tháng 10/2025 đã dự báo chính xác những khó khăn của thị trường chứng khoán năm 2026. Đồng thời, Bitcoin cũng ổn định trước vài tuần so với đáy thị trường chứng khoán, và phục hồi sớm khi Fed và Bộ Tài chính giải phóng thanh khoản.

Trong bối cảnh tình hình Iran tiếp tục diễn biến, rủi ro toàn cầu chưa tan biến, việc Bitcoin chuyển sang yếu thế tuyệt đối không nên bị bỏ qua.

Vùng 70.000–75.000 USD là một mức hỗ trợ then chốt.

Tóm tắt tâm lý: Thị trường đột ngột chuyển hướng toàn diện sang lạc quan

Chỉ số Sợ hãi & Tham lam của CNN (CNN Fear & Greed Index, GFI) vào ngày 17 tháng 4 năm 2026 đóng cửa ở mức 68, thuộc vùng "Tham lam".

Chỉ số Sợ hãi & Tham lam thị trường tiền mã hóa của CoinMarketCap vào sáng sớm thứ Bảy là 59, thuộc mức "Trung lập" thiên cao.

Tỷ lệ Quyền chọn Bán/Mua (Put/Call Ratio) tổng hợp của Sở Giao dịch Quyền chọn Chicago (CBOE) là 0.65, trong đó tỷ lệ P/C của quyền chọn chỉ số đóng cửa ở mức 0.82. Tâm lý thị trường quyền chọn hiện vẫn thuộc trung lập, nhưng đang dần nghiêng về vùng thiên giảm giá khi tâm lý tăng giá nóng lên nhanh chóng.

Chỉ số Biến động VIX (CBOE Volatility Index) đóng cửa ở mức 17.48, đây là một mức tích cực tương đối. Tuy nhiên, trong ngắn hạn vẫn có khả năng tăng trở lại trên 20 (thường được coi là ngưỡng cảnh báo rủi ro).

Cần lưu ý rằng VIX thường tăng khi các trader mua vào một lượng lớn quyền chọn bán (put). Nhu cầu quyền chọn bán tăng lên, buộc các nhà tạo lập thị trường (market maker) phải phòng ngừa rủi ro bằng cách bán khống hợp đồng tương lai chỉ số, từ đó tạo áp lực giảm đối với thị trường.

Ngược lại, khi VIX giảm, có nghĩa là nhu cầu quyền chọn bán giảm, tâm lý thị trường chuyển sang lạc quan, và sau đó thường sẽ có thêm nhiều lệnh mua quyền chọn mua (call). Điều này thúc đẩy các nhà tạo lập thị trường mua hợp đồng tương lai chỉ số để phòng ngừa rủi ro, từ đó làm tăng xác suất thị trường chứng khoán tăng điểm.

Quan sát thanh khoản

1、Lợi: Thanh khoản đang nới lỏng

Chỉ số Tình hình Tài chính Quốc gia (National Financial Conditions Index, NFCI) do Fed công bố trong phiên bản mới nhất ngày 27 tháng 3 năm 2026 (công bố ngày 10 tháng 4) là -0.47, giảm so với mức -0.44 của tuần trước, cho thấy môi trường tài chính đang nới lỏng, thanh khoản được cải thiện.

NFCI giảm thường được coi là tín hiệu có lợi, và chỉ số âm có nghĩa là thanh khoản thị trường đang ở trạng thái tương đối dồi dào.

2、Lợi suất trái phiếu giảm trở lại

Lợi suất trái phiếu kho bạc Mỹ đã giảm vào cuối tuần này, nhưng với diễn biến tình hình Iran, vẫn có khả năng tăng trở lại trong tương lai.

Lợi suất Trái phiếu Kho bạc Kỳ hạn 10 năm của Mỹ (U.S. 10-Year Treasury Yield) tuần này đóng cửa dưới 4.3%, đồng thời phá vỡ đường trung bình động 20 ngày của nó. Nếu tiếp tục giảm xuống dưới đường trung bình động 200 ngày, sẽ được coi là tín hiệu có lợi; ngược lại, nếu tăng trở lại trên 4.5%, thì có thể đẩy lợi suất trở lại mức cao gần 4.6% vào tháng 5/2025.

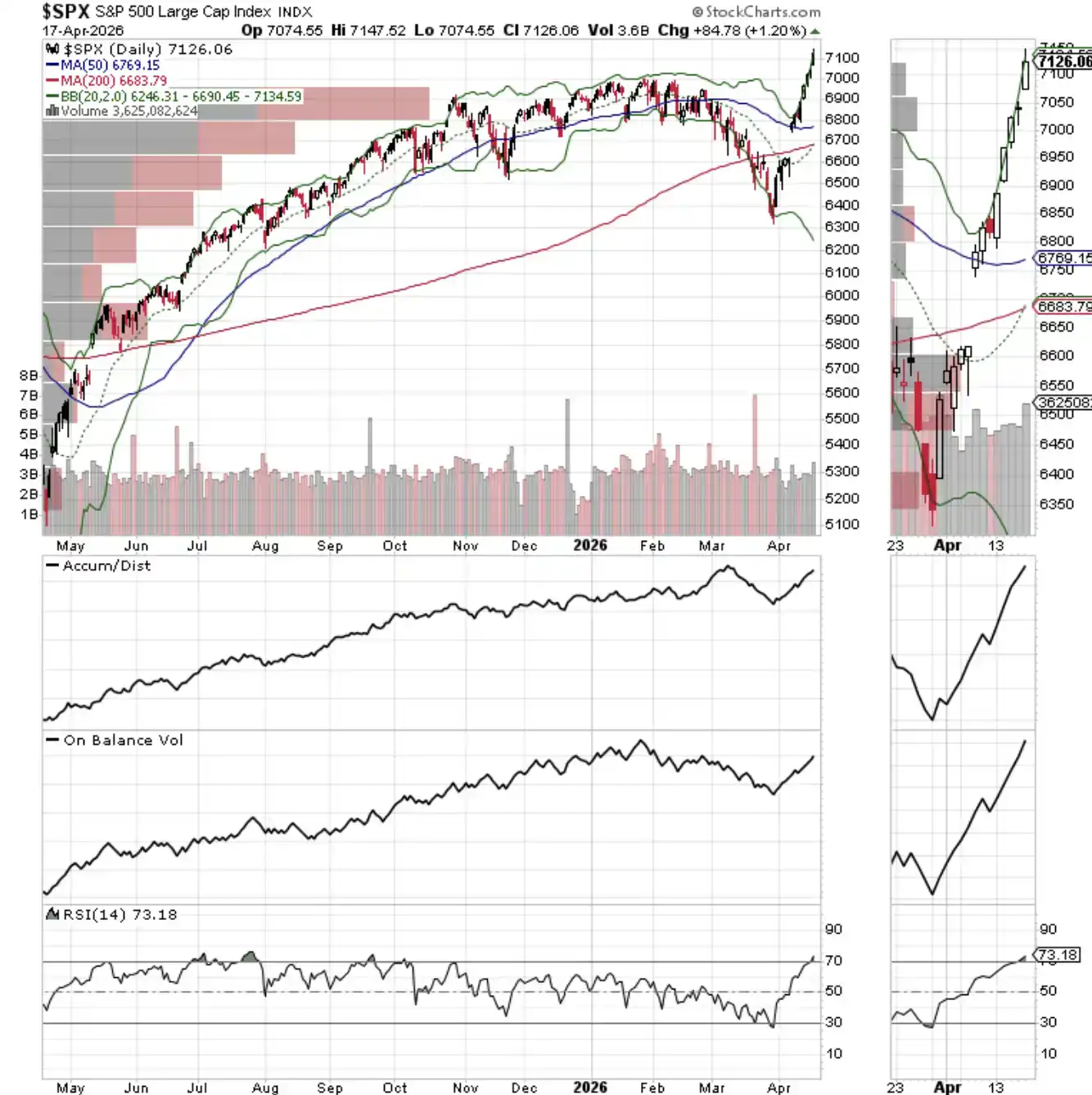

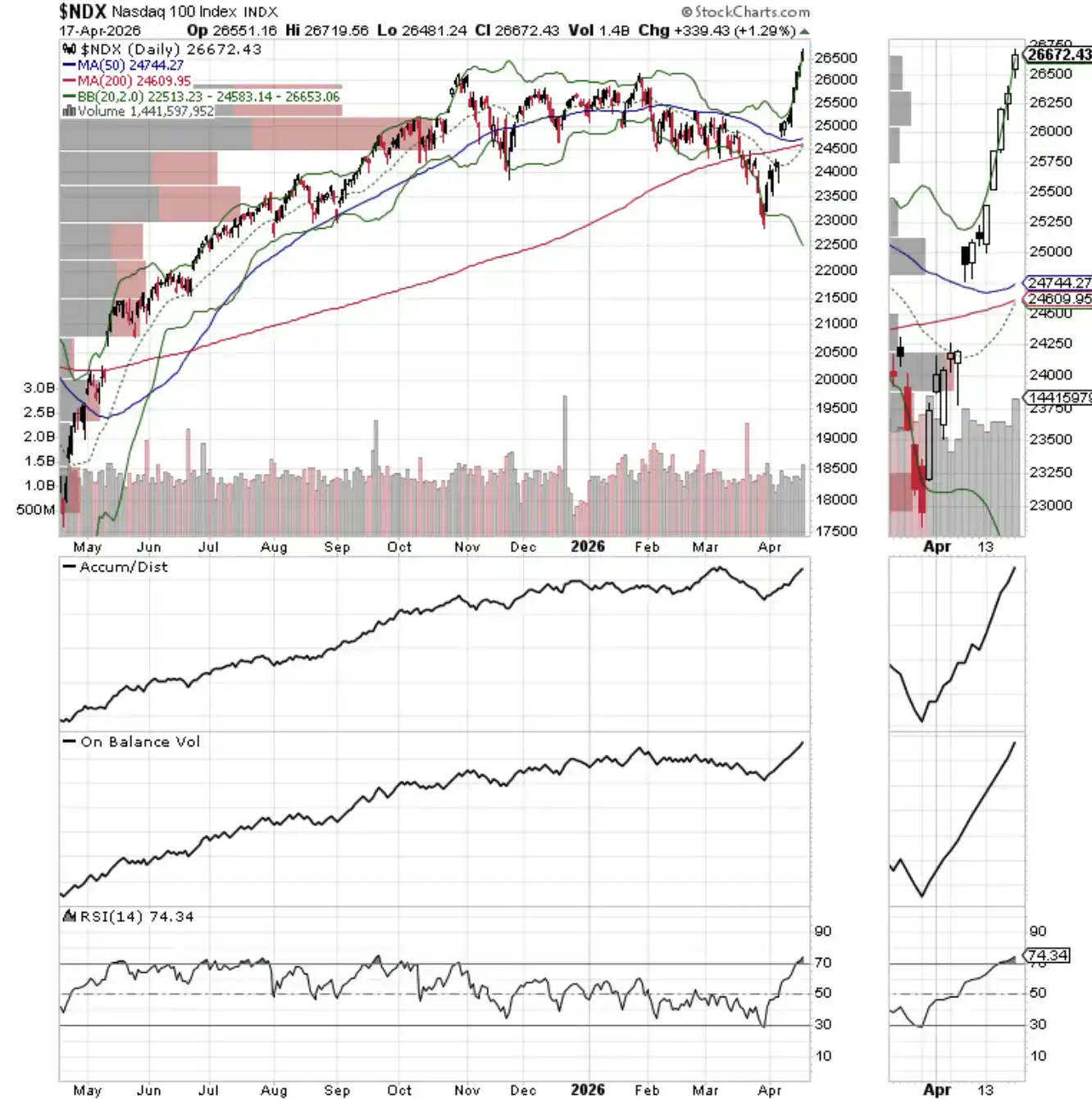

3、NYAD, SPX và NDX đồng thời lập đỉnh mới

Đường Tăng/Giảm của Sở Giao dịch Chứng khoán New York (NYSE Advance-Decline Line) lập đỉnh mới, đồng bộ lập đỉnh với Chỉ số S&P 500 và Chỉ số NASDAQ-100, tạo thành tín hiệu xác nhận.

Xu hướng tăng hiện tại đã được xác nhận — nhưng chỉ là tạm thời. Một khi phá vỡ đường trung bình động 20 ngày hoặc 50 ngày, tình hình thị trường có thể nhanh chóng thay đổi.

Chỉ số NASDAQ-100 (NASDAQ-100 Index) tuần trước lập đỉnh mới, mốc 26.000 điểm hiện đã trở thành hỗ trợ ngắn hạn.

Chỉ số S&P 500 (S&P 500 Index) tuần trước lập đỉnh mới và vượt qua mốc 7000 điểm. Mốc 7000 điểm hiện đã trở thành hỗ trợ ngắn hạn.