Vào tháng 9 năm 2024, Cục Dự trữ Liên bang Mỹ (Fed) chính thức bắt đầu chu kỳ cắt giảm lãi suất. Lúc đó, đường trung vị dot plot vẽ ra một lộ trình rõ ràng: xuống 3,4% vào cuối năm 2025, tức là giảm thêm 4 lần nữa.

6 quý đã trôi qua. Bản SEP tháng 3 công bố tối qua cho chúng ta thấy đường thẳng này đã hoàn toàn biến dạng.

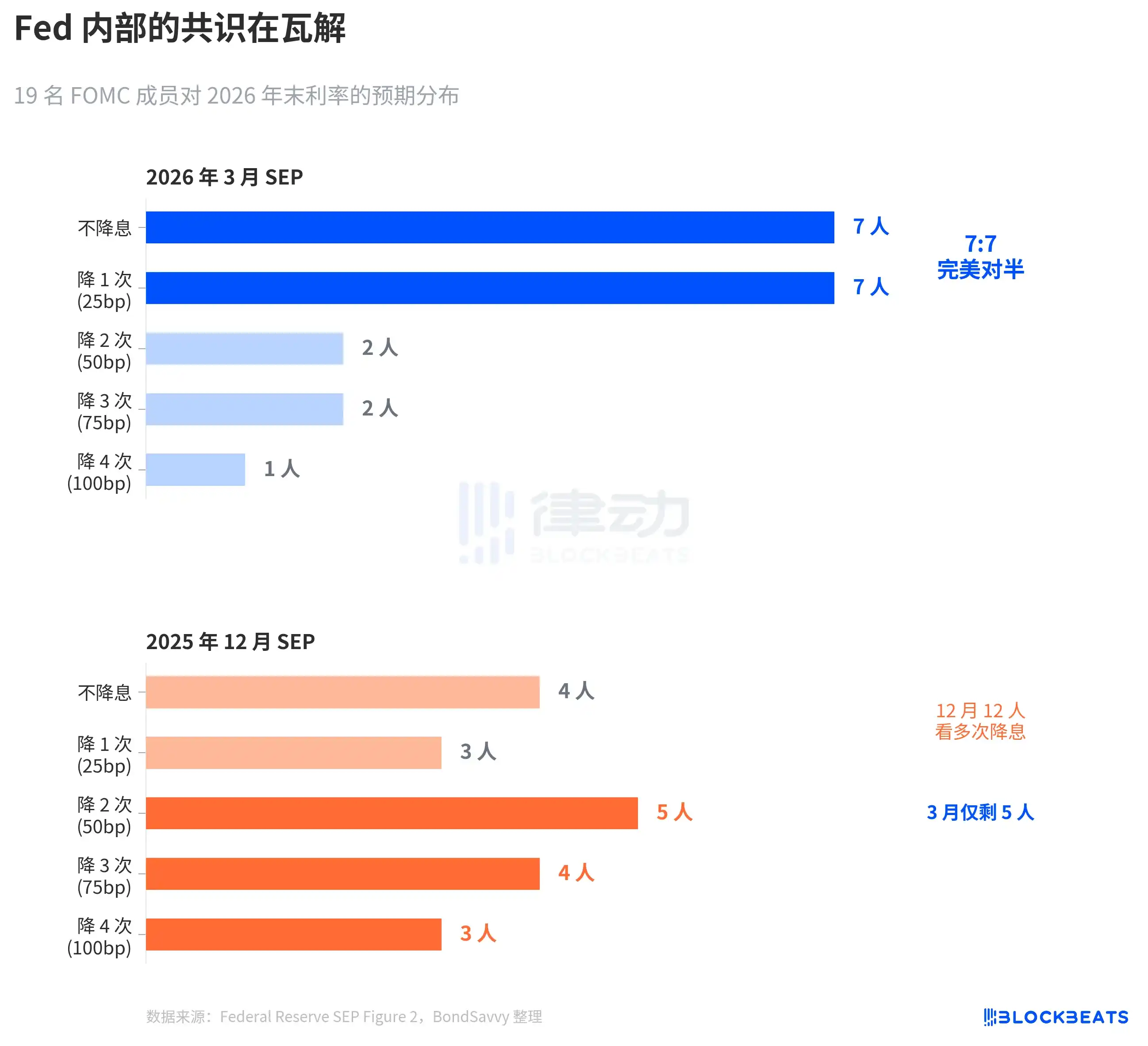

Fed giữ nguyên lãi suất trong khoảng 3,50%-3,75%, điều này không gây bất ngờ cho thị trường. Nhưng những diễn biến bên trong dot plot còn đáng để phân tích hơn chính quyết định về lãi suất. Trong số 19 thành viên Ủy ban, 7 người cho rằng năm nay không nên giảm lãi suất, 7 người cho rằng nên giảm 1 lần. Chia đôi một cách hoàn hảo. Trung vị không đổi, nhưng sự đồng thuận đã tan vỡ.

Chúng ta hãy cùng xem ba biểu đồ dưới đây để hiểu đơn giản cách Fed đã điều chỉnh kỳ vọng theo thực tế như thế nào, mức độ bất đồng nội bộ ra sao, và tại sao dự báo lạm phát của họ nhiều khả năng lại bị đánh giá thấp.

Sự sụp đổ của kỳ vọng giảm lãi suất

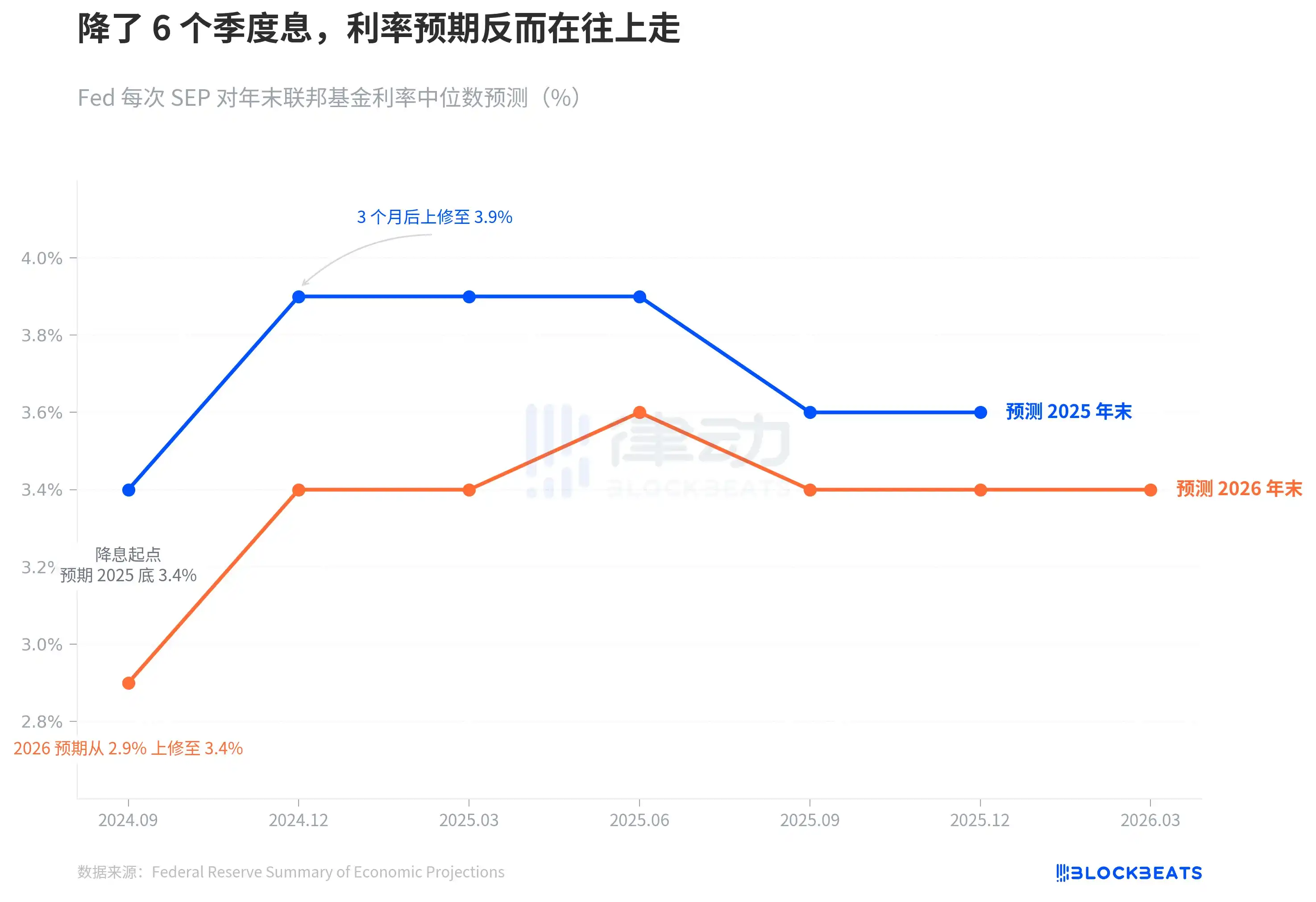

Theo dữ liệu SEP chính thức của Fed, tại thời điểm bắt đầu giảm lãi suất vào tháng 9/2024, dự báo trung vị dot plot cho lãi suất cuối năm 2025 là 3,4%, ngụ ý sẽ giảm thêm 4 lần từ mức 4,75%-5,00% lúc đó.

Ba tháng sau, vào bản SEP tháng 12, con số này đã nhảy lên 3,9%. Chỉ còn không gian cho 2 lần cắt giảm. Sau đó, trải qua 4 lần cập nhật SEP vào tháng 3, 6, 9, 12 năm 2025, dự báo cuối năm 2025 không bao giờ quay trở lại mức 3,4%. Lãi suất thực tế cuối năm 2025 nằm trong khoảng 3,50%-3,75%, cao hơn 25 điểm cơ bản so với kỳ vọng khi bắt đầu giảm lãi.

Dự báo cho năm 2026 cũng đi theo con đường tương tự. Tháng 9/2024, Fed dự kiến lãi suất sẽ giảm xuống 2,9% vào cuối năm 2026. Đến bản SEP tháng 3 vừa qua, con số này ổn định ở mức 3,4%, cao hơn 50 điểm cơ bản so với dự báo ban đầu.

Đường di chuyển của đường màu xanh lam và màu cam nói lên cùng một điều: chu kỳ giảm lãi suất thực sự đã bắt đầu, nhưng nhận định của chính Fed về điểm cuối cùng của lãi suất đang tiếp tục dịch chuyển lên cao.

Tốc độ dịch chuyển này còn rõ ràng hơn khi đặt trong khung thời gian dài hơn. Tháng 9/2024, Fed vừa hạ lãi suất từ mức đỉnh 5,25%-5,50% xuống 4,75%-5,00%. Lúc đó, thị trường rất tự tin vào lộ trình giảm lãi. CME FedWatch từng đưa ra xác suất ngụ ý giảm 4-5 lần vào năm 2025. Kết quả là chính dự báo của Fed đã thay đổi trước — tháng 12 đã cắt giảm một nửa không gian giảm lãi, đường xanh lam nhảy từ 3,4% lên 3,9%, mức nhảy trong một quý là 50 điểm cơ bản. Sau đó, bất kể dữ liệu kinh tế biến động thế nào, đường này không bao giờ quay trở lại.

Nói cách khác, chỉ 3 tháng sau khi chu kỳ giảm lãi suất bắt đầu, dot plot đã bắt đầu đạp phanh lộ trình giảm lãi.

7:7, Fed không nhìn rõ phương hướng

Trung vị là một con số, che giấu sự chia rẽ đằng sau những con số.

Theo biểu đồ dot plot Figure 2 trong SEP tháng 3 của Fed (do BondSavvy tổng hợp), phân bổ phiếu bầu của 19 người tham gia cho lãi suất cuối năm 2026 là: 7 người không giảm lãi, 7 người giảm 1 lần, 2 người giảm 2 lần, 2 người giảm 3 lần, 1 người giảm 4 lần.

7:7, chia đôi hoàn hảo. 14 người tập trung vào hai mức "duy trì hiện trạng" và "giảm 1 lần", chỉ có 5 người kỳ vọng giảm lãi hơn 1 lần.

So với SEP tháng 12/2025, sự thay đổi là rất mạnh mẽ. Vào tháng 12, vẫn có 12 người kỳ vọng giảm lãi 2 lần trở lên, đến tháng 3 chỉ còn 5 người. Chủ tịch Powell cũng xác nhận sự dịch chuyển này trong cuộc họp báo: "4 đến 5 người từ kỳ vọng giảm 2 lần chuyển sang giảm 1 lần."

Kiểu chia rẽ đối xứng như vậy rất hiếm thấy trong lịch sử FOMC. Theo nghiên cứu năm 2023 của Fed San Francisco (Bundick & Smith), sự bất đồng nội bộ trong dot plot gần như bằng không trong đại dịch năm 2020, sau đó tăng dần theo chu kỳ tăng lãi suất. Nhưng bất đồng trước đây chủ yếu là "tranh cãi về mức độ" — nên tăng 25 hay 50 điểm cơ bản, phương hướng là nhất quán. Bất đồng tháng 3/2026 là "tranh cãi về phương hướng": có nên giảm lãi hay không.

Trung vị 3,4% không đổi, nhưng dưới con số 3,4% này là hai nhóm người đang kéo về hai hướng ngược nhau.

Đáng chú ý hơn là cách phân bổ thu hẹp. Dot plot tháng 12 phân tán rất rộng, từ giảm lãi mạnh đến giữ nguyên đều có người. Dot plot tháng 3 phân bổ lại thu hẹp — 14 điểm tập trung dồn giữa hai mức — nhưng đây không phải là sự đồng thuận đang ngưng tụ, mà là hai phe đối lập đã tự ngưng tụ. Sự không chắc chắn phân tán đã biến thành bất đồng tập trung. Điều này nguy hiểm hơn phân tán, vì bất kỳ một dữ liệu lạm phát bất ngờ nào cũng có thể khiến một trong hai nhóm chuyển hướng tập thể, khiến trung vị nhảy vọt thay đổi.

Fed mãi mãi đánh giá thấp lạm phát

Gốc rễ của tranh cãi lãi suất là tranh cãi về lạm phát.

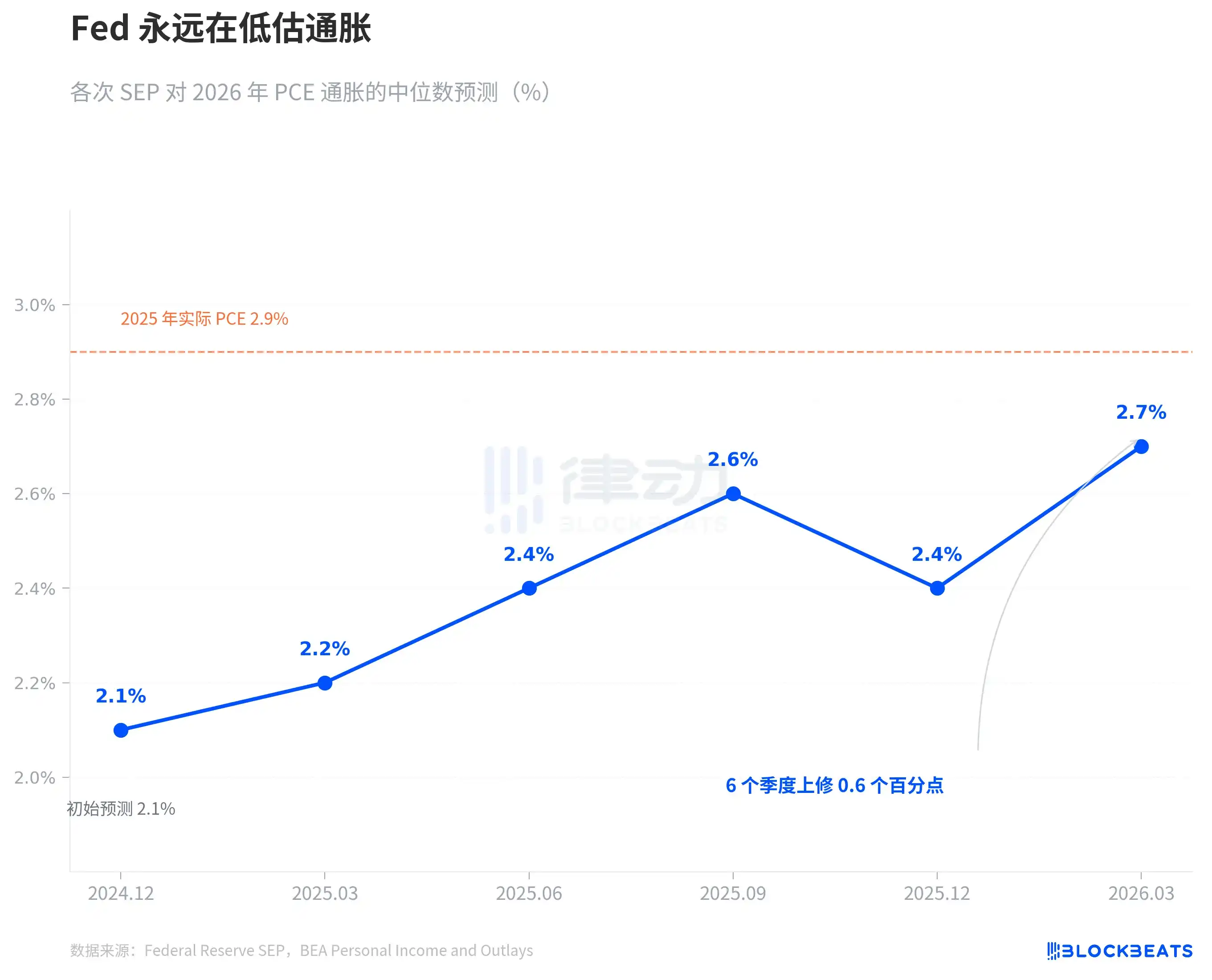

Theo dữ liệu SEP các kỳ của Fed, tháng 12/2024, Fed lần đầu đưa ra dự báo lạm phát PCE năm 2026: 2,1%. Sau đó mỗi quý đều điều chỉnh tăng lên. Tháng 3/2025 là 2,2%, tháng 6 là 2,4%, tháng 9 là 2,6%. Tháng 12 tạm thời giảm xuống 2,4%, đến tháng 3/2026 lại nhảy vọt lên 2,7%. 6 quý, tích lũy điều chỉnh tăng 0,6 điểm phần trăm.

Mô hình này không phải lần đầu xuất hiện. Lạm phát PCE năm 2025 đã đi con đường giống hệt. Tháng 12/2024 Fed dự báo PCE năm 2025 là 2,5%, sau đó điều chỉnh tăng dần từng quý lên 2,7%, 3,0%, 3,0%, 2,9%. Theo dữ liệu của Cục Phân tích Kinh tế Mỹ (BEA), PCE thực tế tháng 12/2025 là 2,9% so với cùng kỳ. Fed đã mất cả năm để đuổi theo, và đến kỳ cuối cùng mới may ra bắt kịp.

Bây giờ Fed nói PCE năm 2026 là 2,7%. Đường chấm chấm màu cam trên biểu đồ đánh dấu giá trị thực tế năm 2025 là 2,9%. Theo thành tích lịch sử của chính họ, 2,7% nhiều khả năng lại là điểm khởi đầu, không phải điểm kết thúc. Không phải âm mưu, mà là quy luật. Dự báo thời gian thực của Fed về lạm phát trong hai năm qua chỉ có một hướng — điều chỉnh tăng.

Đáng chú ý riêng là lõi PCE. SEP tháng 3 điều chỉnh dự báo lõi PCE năm 2026 từ 2,5% (tháng 12) lên 2,7%, điều chỉnh tăng 0,2 điểm phần trăm trong một quý, là mức điều chỉnh lớn nhất trong tất cả các chỉ số. Lõi PCE loại bỏ biến động lương thực và năng lượng, được Fed coi là chỉ báo lạm phát đáng tin cậy hơn. Khi dự báo của chỉ số này được điều chỉnh tăng, chứng tỏ không phải là vấn đề biến động giá dầu, mà là độ dai dẳng của lạm phát cơ bản vượt quá kỳ vọng.

Trong cùng bản SEP tháng 3, dự báo GDP được điều chỉnh tăng nhẹ từ 2,3% (tháng 12) lên 2,4%, tỷ lệ thất nghiệp giữ nguyên ở 4,4%. Kinh tế khá hơn một chút, lạm phát dai dẳng hơn, nhưng lộ trình lãi suất lại không đổi.

Ba nhận định này tồn tại sức căng. Nếu lạm phát dai dẳng hơn dự kiến, tại sao lộ trình lãi suất có thể không thay đổi? Sự chia rẽ 7:7 đã đưa ra câu trả lời — không phải Fed cho rằng lãi suất không cần thay đổi, mà là chính nhận định nội bộ của Fed về con đường lạm phát vốn đã chia rẽ.

Theo dữ liệu CME FedWatch, định giá hiện tại của thị trường cho cả năm 2026 là: 32,5% xác suất giảm 50 điểm cơ bản (2 lần), 25,9% xác suất giảm 75 điểm cơ bản (3 lần), 21,1% xác suất chỉ giảm 1 lần. Kỳ vọng gia quyền của thị trường vào khoảng 50 điểm cơ bản, có xu hướng "dove" (diều hâu) hơn so với mức trung vị 25 điểm cơ bản của Fed. Nhưng sự khác biệt giữa kịch bản có xác suất cao nhất và trung vị của Fed lại ánh xạ chính xác sự chia rẽ nội bộ 7:7 của Fed.

Không ai biết câu trả lời. Kể cả chính bản thân Fed.