Nhà chiến lược của BofA, Hartnett, đưa ra cảnh báo: Nếu dữ liệu lạm phát sắp tới vượt kỳ vọng, nó sẽ kích hoạt ngay lập tức việc bán tháo tài sản rủi ro. Dữ liệu lịch sử cho thấy, trong 100 năm qua, một khi chỉ số CPI vượt quá 4%, chỉ số S&P 500 trung bình giảm 4% trong 3 tháng tiếp theo và giảm trung bình 7% trong 6 tháng.

Ngoài ra, tín hiệu "bán" của thị trường ngày càng mạnh, các đợt IPO khổng lồ như SpaceX sẽ rút thanh khoản với số lượng kỷ lục, kết hợp với rủi ro chuyển hướng diều hâu của các ngân hàng trung ương toàn cầu, bong bóng công nghệ đang đối mặt với thời điểm cực kỳ mong manh.

Thị trường chứng khoán Mỹ đang đối mặt với một bài kiểm tra áp lực nghiêm trọng trong tháng 6. Nhà chiến lược Michael Hartnett của Bank of America cảnh báo, một loạt rủi ro sự kiện vĩ mô dày đặc và việc thanh khoản thị trường bị rút mạnh đột ngột có thể đẩy lợi suất trái phiếu toàn cầu tăng mạnh, từ đó chọc thủng bong bóng tài sản công nghệ hiện tại.

Theo trang giao dịch theo xu hướng, Hartnett trong báo cáo nghiên cứu mới nhất cho biết, dữ liệu CPI sắp công bố của Mỹ là chất xúc tác cốt lõi của "Cơn bão tháng 6" này. Nếu dữ liệu lạm phát mới nhất vượt kỳ vọng, nó sẽ kích hoạt trực tiếp cơ chế bán tháo tài sản rủi ro. Dữ liệu lịch sử cho thấy, khi lạm phát vượt qua ngưỡng cảnh báo quan trọng, nó thường dẫn đến điều chỉnh sâu trong các tháng tiếp theo đối với chỉ số chuẩn của Mỹ.

Đồng thời, các nghị quyết và tuyên bố dày đặc của các ngân hàng trung ương toàn cầu đang định hướng thị trường. Đặc biệt là cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) sắp tới do Chủ tịch Fed mới là Warsh chủ trì, khuynh hướng chính sách diều hâu hay bồ câu của họ sẽ quyết định số phận của thị trường chứng khoán Mỹ và lợi suất trái phiếu dài hạn, bất kỳ tín hiệu thắt chặt nào vượt quá kỳ vọng đều sẽ gây tổn thất nặng nề cho nhà đầu tư.

Trong bối cảnh tâm lý tăng giá cực kỳ phấn khích, chỉ số cảm xúc nội bộ của Bank of America đã phát ra tín hiệu "bán" mạnh mẽ. Cộng thêm việc rút thanh khoản thị trường chưa từng có do các đợt phát hành lần đầu ra công chúng (IPO) của các doanh nghiệp công nghệ khổng lồ sắp tới, tài sản rủi ro hiện tại đang nằm trong vùng phơi nhiễm cực kỳ mong manh.

Dữ liệu lạm phát quan trọng đang đến gần, thị trường chứng khoán Mỹ đối mặt rủi ro điều chỉnh lịch sử

Dữ liệu CPI của Mỹ dự kiến công bố vào ngày 10 tháng 6 là thử thách đầu tiên mà thị trường phải đối mặt.

Trong ba tháng qua, dữ liệu này tăng trung bình 0,6% theo tháng, và tăng trung bình 0,4% trong sáu tháng qua. Nếu tốc độ tăng theo tháng của CPI tháng 5 vượt quá 0,4% (kỳ vọng thị trường hiện tại là 0,5%), điều đó có nghĩa là tốc độ tăng CPI hàng năm của Mỹ sẽ vượt quá 4% và có thể tiến tới 5% trước cuộc bầu cử giữa kỳ của Mỹ. Xu hướng này sẽ khiến tài sản rủi ro cực kỳ bất an.

Dữ liệu lịch sử cho thấy, trong 100 năm qua, một khi CPI vượt quá 4%, chỉ số S&P 500 trung bình giảm 4% trong 3 tháng tiếp theo và giảm trung bình 7% trong 6 tháng.

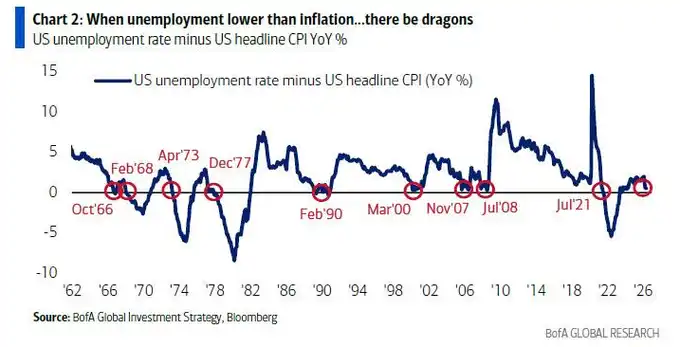

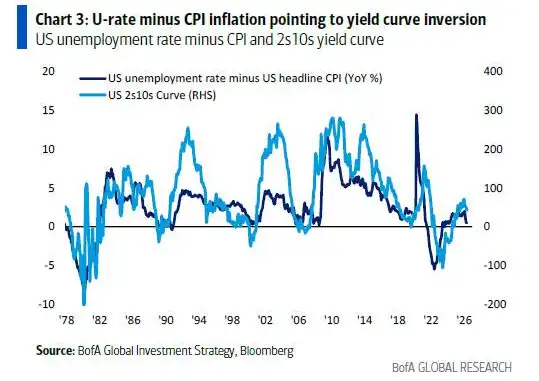

Một chỉ số lạm phát khác không thể bỏ qua là giao điểm giữa tỷ lệ thất nghiệp và CPI.

Trong tháng 5, tồn tại một khả năng "cực nhỏ nhưng có tác động lớn", đó là tỷ lệ thất nghiệp của Mỹ (kỳ vọng chung là 4,3%) bằng hoặc giảm xuống dưới mức lạm phát (kỳ vọng chung là 4,2%), đây sẽ là lần thứ 7 kể từ năm 1960. Trong những năm lạm phát gần bằng hoặc cao hơn tỷ lệ thất nghiệp (như 1966, 1973, 2008 và 2021), Fed thường sẽ thực hiện hành động tăng lãi suất, và Phố Wall thường có những ký ức đau đớn về những năm này.

Ngoài ra, chênh lệch giữa tỷ lệ thất nghiệp trừ đi CPI có tương quan cao với đường cong lợi suất của Mỹ, hiện đang chỉ ra sự đảo ngược đường cong gần đây, đây là một tín hiệu khác có tác động tiêu cực đến tài sản rủi ro.

Nghị quyết dày đặc của các ngân hàng trung ương toàn cầu, lợi suất trái phiếu có thể chấm dứt sự thịnh vượng

"Cuối cùng, sự thịnh vượng và bong bóng đều do trái phiếu chấm dứt." Michael Hartnett nhắc lại logic này trong báo cáo.

Ông cảnh báo, một loạt sự kiện trong tháng 6 có thể khiến lợi suất trái phiếu chính phủ Anh kỳ hạn 30 năm vượt 6%, Mỹ vượt 5%, Nhật Bản vượt 4%. Do thị trường hiện tại có đầy các vị thế tăng giá và kỳ vọng lợi nhuận lạc quan, việc lợi suất tăng vọt chắc chắn là tin xấu đối với tài sản rủi ro.

Các ngân hàng trung ương toàn cầu hiện đang tụt hậu rõ ràng so với đường cong lạm phát. Trong 68 ngân hàng trung ương toàn cầu, có 46 ngân hàng có mức lạm phát hiện tại vượt quá mục tiêu hoặc giá trị trung bình tuyệt đối của phạm vi mục tiêu của họ. Trong bối cảnh này, Ngân hàng Trung ương Châu Âu (ECB) có 98% khả năng tăng lãi suất 25 điểm cơ bản, và Ngân hàng Trung ương Nhật Bản (BoJ) cũng có 83% xác suất tăng lãi suất 25 điểm cơ bản, ngân hàng sau này cần khẩn cấp làm điều này để ngăn đồng yên phá vỡ "Phòng tuyến Maginot" mức 1 USD đổi 160 yên.

Cuộc họp FOMC vào ngày 17 tháng 6 do Warsh chủ trì được coi là một trong hai sự kiện quan trọng nhất trong tháng này.

Thị trường hiện đang đối mặt với một tình thế tiến thoái lưỡng nan về chính sách: Nếu Warsh quá thiên về bồ câu, lợi suất dài hạn sẽ tiến tới 6%; nếu quá diều hâu, chỉ số S&P 500 sẽ đối mặt với rủi ro điều chỉnh về vùng 7000 điểm; còn một tuyên bố "vừa phải" kiểu "Cô gái tóc vàng" thì có thể đẩy chỉ số tổng hợp Sàn giao dịch Chứng khoán New York (NYA) vượt qua mức cao kỷ lục mới 24000 điểm.

Như Warsh từng nói vào năm 2024, các ngân hàng trung ương toàn cầu dường như tự mãn với mức lạm phát gần 3%, mục tiêu lạm phát 2% không còn được xem xét nghiêm túc, sự thỏa hiệp này là cực kỳ nguy hiểm.

Hiệu ứng của cải thúc đẩy lạm phát, cảm xúc cực đoan kích hoạt "Tín hiệu bán"

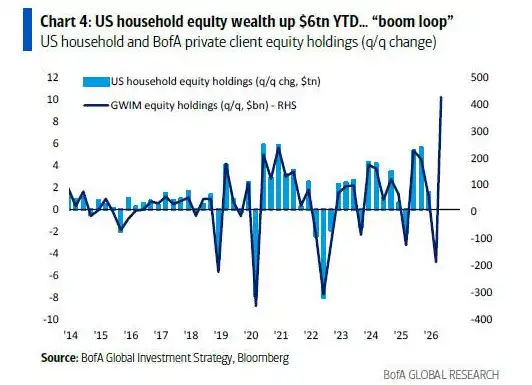

Xét về mặt kinh tế vĩ mô, nước Mỹ đang trải qua một sự phục hồi hình chữ K được thúc đẩy bởi "vòng xoáy thịnh vượng" của của cải và thị trường chứng khoán.

Giá trị tài sản chứng khoán của các hộ gia đình Mỹ từ đầu năm đến nay đã tăng thêm 6 nghìn tỷ USD, "vòng xoáy của cải - giá cả" này trực tiếp làm gia tăng áp lực lạm phát. Mặc dù nền kinh tế thịnh vượng, nhưng cảm nhận của cử tri không đồng nhất, hiện tại tỷ lệ ủng hộ về lạm phát của Trump đã thấp hơn mức thấp nhất của Biden.

Về dòng tiền, nhà đầu tư gần đây có xu hướng đuổi theo bong bóng công nghệ một cách cực đoan. Dữ liệu tuần trước cho thấy, có tới 122 tỷ USD chảy vào tiền mặt, 39 tỷ USD chảy vào trái phiếu (lập kỷ lục lịch sử), 23,1 tỷ USD chảy vào thị trường chứng khoán. Đồng thời, tiền điện tử rút ra 2 tỷ USD, vàng rút ra 3,1 tỷ USD, cho thấy nhà đầu tư đang bán các tài sản khác để đuổi theo lĩnh vực công nghệ và chất bán dẫn.

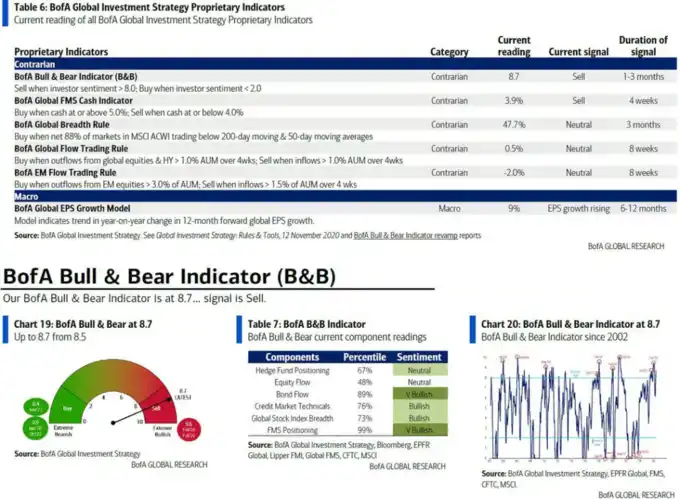

Dòng tiền cực đoan khiến chỉ số Bull/Bear (Lợn tăng/Lợn giảm) của Bank of America tăng từ 8.5 lên 8.7, làm cho "tín hiệu bán" được kích hoạt hai tuần trước càng trở nên mạnh mẽ hơn.

Dữ liệu lịch sử cho thấy, trong 17 lần "tín hiệu bán" kể từ năm 2002, thị trường chứng khoán toàn cầu trong 2 đến 3 tháng tiếp theo trung bình lỗ 2% đến 3%, mức điều chỉnh tối đa có thể lên tới 15% đến 20%. Ngoài ra, chỉ số phạm vi toàn cầu cho thấy, 48% thị trường chứng khoán toàn cầu đang ở trạng thái mua quá mức.

IPO khổng lồ rút thanh khoản, sự kiện phi kinh tế làm trầm trọng thêm biến động thị trường

Ngoài dữ liệu kinh tế vĩ mô, rủi ro sự kiện phi kinh tế lớn nhất trong tháng 6 đến từ nguồn cung vốn khổng lồ trên thị trường vốn.

Đợt phát hành lần đầu ra công chúng (IPO) của SpaceX sẽ bắt đầu giao dịch vào thứ Sáu tới, cùng với việc phát hành của Anthropic, OpenAI và kết thúc kỳ hạn cấm bán liên quan, sẽ rút thanh khoản kỷ lục khỏi thị trường. Quy mô thắt chặt thanh khoản này, sức mạnh làm chất xúc tác thị trường của nó thậm chí có thể vượt qua quyết định của các ngân hàng trung ương.

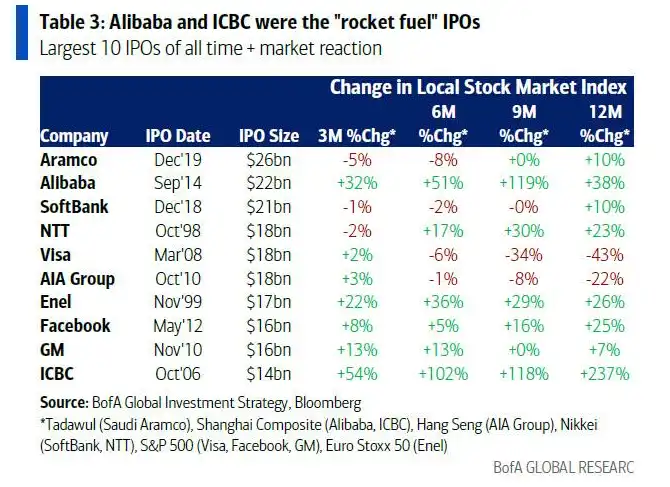

Ảnh hưởng của các đợt IPO khổng lồ trong lịch sử đối với thị trường có sự phân kỳ.

Mặc dù các đợt IPO của Alibaba và ICBC từng là chất xúc tác thúc đẩy thị trường, nhưng việc niêm yết của Visa và AIA lại trở thành dấu hiệu "đỉnh" của thị trường, chỉ số S&P 500 và chỉ số Hang Seng đều giảm mạnh trong vòng 9 đến 12 tháng sau khi các đợt IPO này được phát hành.

Hartnett cho rằng, sự chuyển hướng chính trị này chính là nguyên nhân cốt lõi khiến lợi suất và chênh lệch trái phiếu Mỹ Latinh hiện ở mức thấp kỷ lục (giảm xuống mức thấp nhất kể từ tháng 11/2007 là 217 điểm cơ bản), xu hướng chuyển hướng chính trị sang hữu tương tự cũng rõ ràng ở châu Âu.

Đối với nhà đầu tư, điều này có nghĩa là sở thích chính sách kinh tế toàn cầu gần đây đang trải qua một sự đánh giá lại thực chất sâu sắc.