Ngày 15 tháng 4, S&P 500 chốt ở mức 7.022,95 điểm, sau đúng 77 ngày kể từ lần cuối lập kỷ lục. Trong 77 ngày đó, Mỹ đã tham gia một cuộc chiến, giá dầu vượt 100 USD, thị trường chứng khoán trải qua đợt điều chỉnh 10% nhanh nhất trong 5 năm. Rồi, chỉ sau khoảng 11 phiên giao dịch, đã trở về mức cao kỷ lục.

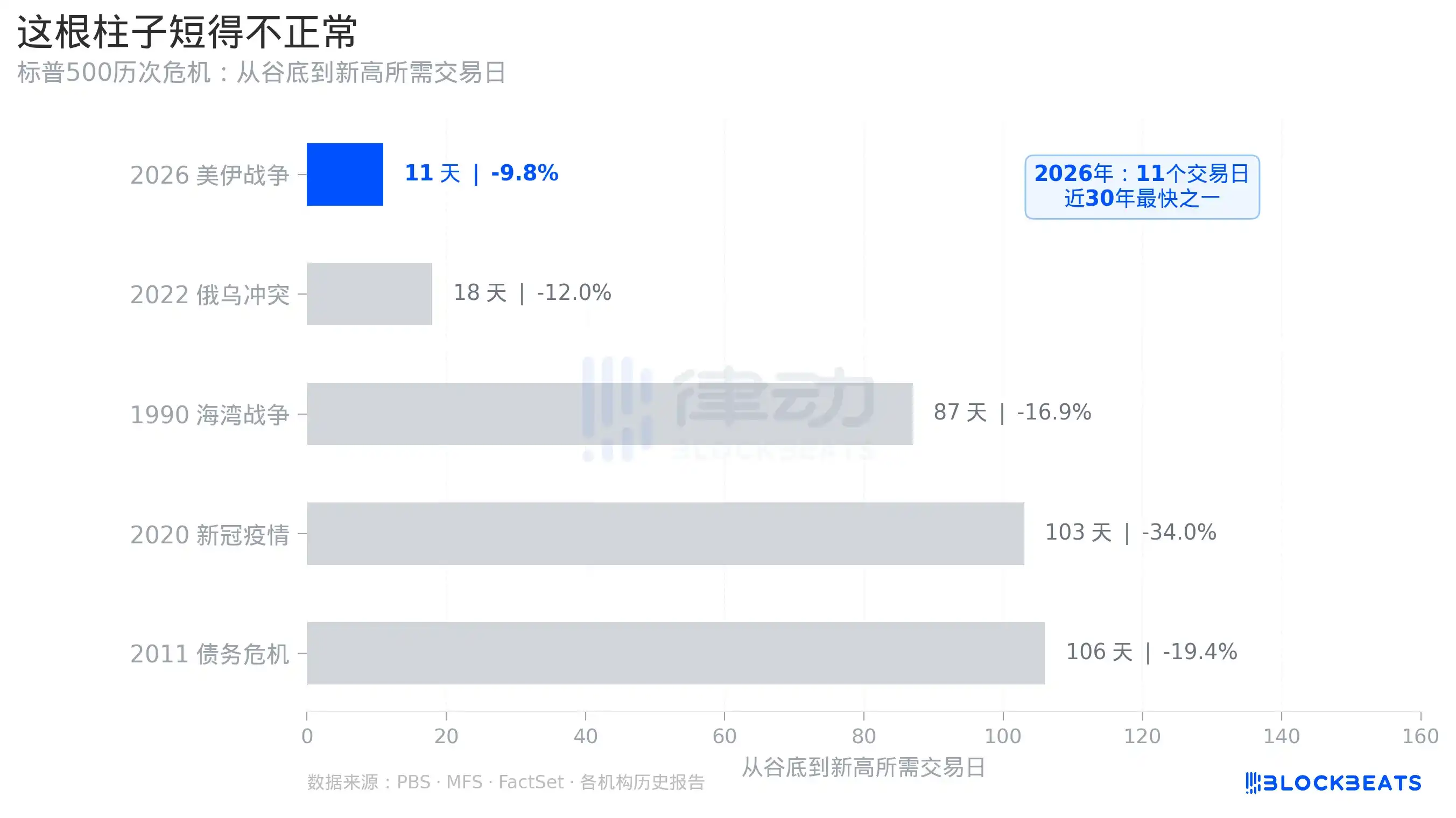

Con số này đáng để dừng lại suy ngẫm. 11 phiên giao dịch, trong lịch sử Mỹ, đây là tốc độ không thể xảy ra sau mỗi cuộc khủng hoảng với quy mô tương tự.

11 phiên giao dịch, trong lịch sử có ý nghĩa gì

Tốc độ phục hồi lần này, đặt trong hệ tọa độ lịch sử, nằm ở vị trí nào?

Theo PBS đưa tin, các chiến lược gia của JPMorgan gọi sự phục hồi này là "sự bật lại nhanh nhất kể từ đại dịch Covid-19". Xếp các con số lịch sử ra, cách nói này không hề cường điệu.

Đại dịch Covid-19 năm 2020, thị trường mất khoảng 103 phiên giao dịch từ mức đáy ngày 23/3 đến ngày 18/8 để trở lại mức cao kỷ lục. Chiến tranh Vùng Vịnh năm 1990, mất khoảng 87 phiên từ mức đáy cuối tháng 10 đến tháng 2/1991 để trở về mức cao trước đó. Khủng hoảng nợ Mỹ năm 2011, mất khoảng 106 phiên từ mức đáy tháng 10 năm đó đến tháng 3/2012 để đạt mức cao mới.

Lần phục hồi này của cuộc chiến Iran năm 2026: 11 phiên giao dịch.

Cần lưu ý rằng mức sụt giảm của đợt điều chỉnh lần này (khoảng 10%) nhỏ hơn nhiều so với thời kỳ Covid (khoảng 34%) và năm 2011 (khoảng 19%). Nhưng ngay cả so với cuộc xung đột Nga-Ukraine năm 2022 có mức sụt giảm tương đương, lần phục hồi đó cũng mất khoảng 18 phiên giao dịch. 11 ngày vẫn là một giá trị ngoại lệ.

Nội dung chính của đợt điều chỉnh này luôn là "kỳ vọng ngừng bắn", chứ không phải là "cơ bản kinh tế xấu đi". Thị trường giảm vì sự bất định, chứ không phải vì lợi nhuận. Khi tin tức ngừng bắn thực sự xuất hiện, định giá bất định đã bị xóa sổ nhanh chóng, không cần chờ dữ liệu báo cáo quý để xây dựng lại niềm tin.

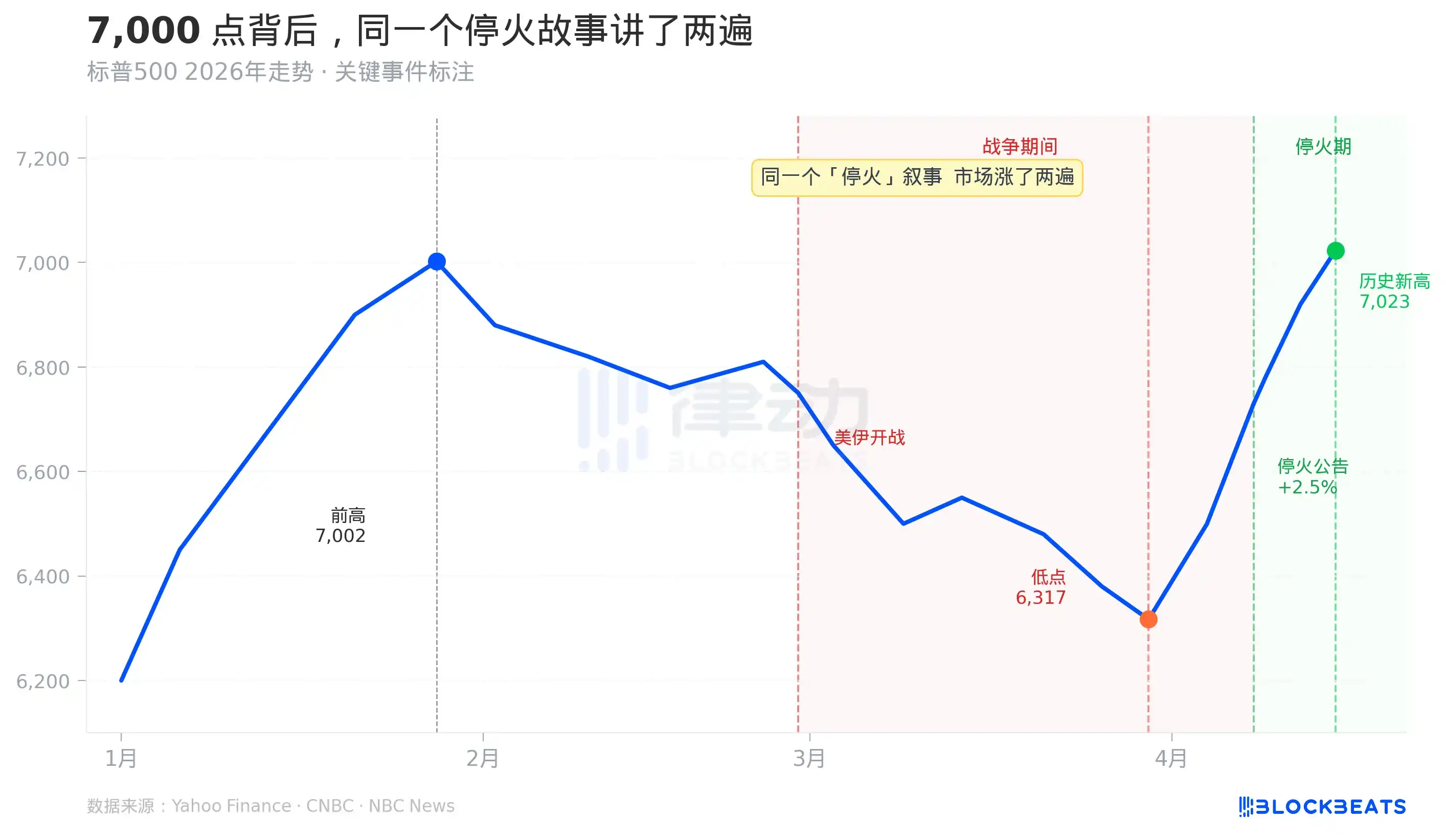

Từ "ngừng bắn", thị trường đã tăng hai lần

Để hiểu tốc độ phục hồi lần này, cần làm rõ trình tự tin tức trước.

Ngày 28 tháng 2, Mỹ và Israel tiến hành tấn công quân sự vào Iran. S&P 500 bắt đầu giảm từ mức cao trước đó 7.002 điểm vào ngày 28/1, xuống mức thấp 6.316 điểm vào ngày 30/3, mức sụt giảm tối đa gần 10%. Theo định nghĩa của Phố Wall, điều này vừa đúng ở mép của "điều chỉnh".

Nhưng trong quá trình giảm này, đã xảy ra một điều kỳ lạ. Ngày 24 tháng 3, tin đồn về "việc eo biển Hormuz có thể được mở cửa trở lại" lan truyền trên thị trường, S&P trong ngày đã phục hồi. Đây là lần định giá "ngừng bắn" đầu tiên. Tin đồn sau đó bị bác bỏ, thị trường tiếp tục giảm.

Ngày 8 tháng 4, Trump tuyên bố trên mạng xã hội về lệnh ngừng bắn tạm thời hai tuần, phía Iran cũng chấp nhận phương án hòa giải của Pakistan. S&P 500 tăng vọt 2,5% trong một ngày. Đây là lần định giá "ngừng bắn" thứ hai, với mức giá cao hơn, lý do gần như giống hệt nhau.

Từ Biểu đồ 1 có thể thấy, hai đợt tăng mạnh tương ứng với chú thích sự kiện là đối xứng, đều là "khả năng ngừng bắn tăng lên". Lần đầu tăng, lần thứ hai lại tăng thêm một lần nữa. Và tính đến ngày 15/4 lập mức cao kỷ lục, thỏa thuận ngừng bắn tạm thời hai tuần vẫn chưa hết hạn, thỏa thuận hòa bình vĩnh viễn chưa được ký một chữ nào.

Thị trường đang định giá cho kịch bản nào? Không phải là "chiến tranh kết thúc", mà là "chiến tranh có khả năng kết thúc". Kỳ vọng này đã được định giá hai lần.

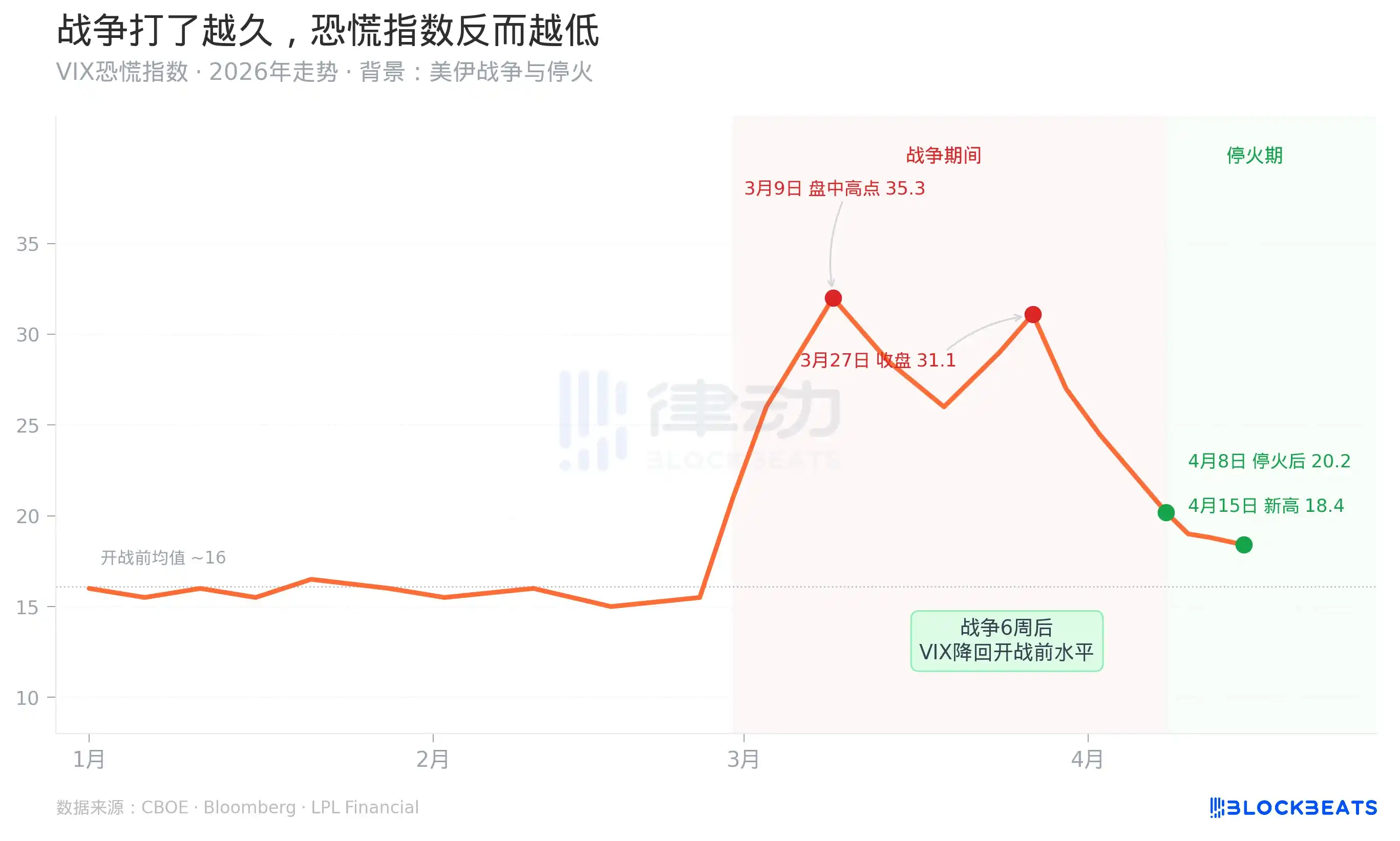

Chỉ số sợ hãi thấp hơn cả trước khi chiến tranh

Con số phản trực giác hơn nằm ở VIX, chỉ số dùng để đo lường mức độ hoảng loạn của thị trường ở Phố Wall.

Ngày 28/2 khi chiến tranh nổ ra, VIX nhảy vọt từ mức khoảng 16 lên, chạm mức 35,3 trong phiên ngày 9/3. Điều này phù hợp với lẽ thường: chiến tranh là rủi ro, thị trường cần định giá sự bất định.

Nhưng diễn biến sau đó lại trái với lẽ thường. Bắt đầu từ ngày 9/3, bất chấp chiến tranh đang tiếp diễn, giá dầu tăng, Thượng viện bỏ phiếu về việc có ủy quyền quyền lực chiến tranh hay không, VIX lại ổn định đi xuống. Đến ngày 15/4 khi S&P lập kỷ lục mới, VIX chốt ở khoảng 18,4, thấp hơn cả mức trước khi chiến tranh nổ ra ngày 28/2.

Điều này có nghĩa là gì? Nghĩa là thị trường đã phân loại lại cuộc chiến này từ "nguồn bất định" thành "rủi ro có thể tính toán". Trong vòng sáu tuần, một cuộc chiến đang diễn ra từ "sự kiện gây hoảng loạn" đã trở thành "nguyên liệu theo quý".

Thứ làm được điều này, là một cơ chế tài chính rất cụ thể. Theo CNBC đưa tin, doanh thu bộ phận giao dịch Q1/2026 của JPMorgan đạt 116 tỷ USD, lập kỷ lục lịch sử, tăng 20% so với cùng kỳ. Trong đó, doanh thu bộ phận thu nhập cố định là 71 tỷ USD, chủ yếu được thúc đẩy bởi giao dịch hàng hóa, tiền tệ và thị trường mới nổi - đây chính xác là những lĩnh vực tập trung "biến động" nhất do chiến tranh Iran tạo ra.

Nói cách khác, khi các nhà đầu tư bình thường cảm nhận nỗi sợ, các tổ chức chuyên nghiệp đang thu lợi nhuận từ biến động. Cơ chế này vận hành càng trơn tru, thị trường càng có xu hướng "tiêu hóa" chiến tranh, VIX càng nhanh chóng giảm xuống.

Thương mại hóa biến động

Cùng ngày 15/4, S&P 500 lập kỷ lục mới, Lầu Năm Góc thông báo tăng quân 1 vạn người tới Trung Đông, Thượng viện lần thứ tư bác bỏ dự luật ủy quyền quyền lực chiến tranh. Hai sự việc xảy ra cùng ngày, thị trường hoàn toàn không phản ứng với chúng.

Từ Biểu đồ 4 có thể thấy, cột doanh thu giao dịch Q1/2026 của JPMorgan cao hơn nhiều so với 8 quý trước đó. Đây không phải là một cải thiện biên, mà là một bước nhảy vọt.

Hỗ trợ cho bước nhảy vọt này, là số tiền mà các quỹ phòng hộ và nhà tạo lập thị trường kiếm được từ biến động chiến tranh. Theo dữ liệu Prime Brokerage của Goldman Sachs, tính đến ngày 14/4, vị thế ròng mua của các quỹ phòng hộ Mỹ đã chuyển sang dương, lần đầu tiên kể từ cuối năm 2025. Cùng kỳ, theo dữ liệu FINRA được Atwater Malick trích dẫn, số dư margin (ký quỹ) của Mỹ lên mức kỷ lục 1,28 nghìn tỷ USD, tăng 36% so với cùng kỳ.

Ba tín hiệu đồng thời xuất hiện: quỹ phòng hộ chuyển từ bán sang mua, vốn vay đòn bẩy kỷ lục, thị trường lập kỷ lục mới. Đây là mô hình "giao dịch bằng sự lạc quan" tiêu chuẩn.

Để hiểu mô hình này, cần nhìn vào tầng cơ sở hạ tầng tài chính. Khi các nhà tạo lập thị trường, thị trường phái sinh và quỹ phòng hộ của Phố Wall đủ trưởng thành, cú sốc địa chính trị không còn là rủi ro không thể đoán định ngoại sinh, mà trở thành nguyên liệu thô có thể được định giá, phòng ngừa rủi ro và thương mại hóa. Chiến tranh Iran đối với bộ phận giao dịch của JPMorgan, không phải là mối đe dọa, mà là cơ hội. Đối với những quỹ phòng hộ làm đúng hướng, cũng vậy.

Đây chính là ý nghĩa thực sự của "hai màn hình, hai thế giới" vào ngày 15/4. Lầu Năm Góc đang kéo dài chiến tranh, thị trường đang định giá chiến tranh kết thúc. Hai việc không mâu thuẫn, bởi vì đối với các nhà tạo lập thị trường, chiến tranh kéo dài bao lâu không quan trọng, biến động có đủ lớn hay không mới quan trọng.

Tất nhiên, cơ chế này có tính dễ vỡ của nó. 11 phiên giao dịch lập kỷ lục mới, đằng sau ẩn chứa một giả định: lệnh ngừng bắn hai tuần sẽ được gia hạn suôn sẻ, đàm phán hạt nhân Iran sẽ tiến triển theo dự kiến, giá dầu sẽ giảm xuống. Nếu bất kỳ giả định nào trong số này sai, định giá hiện tại không có nhiều đệm. 1,28 nghìn tỷ USD vốn vay đòn bẩy, cũng là bộ khuếch đại khi thị trường đi xuống.

Mức 7.000 điểm, là mức giá chỉ tồn tại trong kịch bản lạc quan nhất.