Bất chấp việc ứng dụng tiền mã hóa đang gia tăng nhanh chóng, tâm lý nhà đầu tư hiện tại đang ưu tiên sự ổn định hơn là rủi ro. Mong muốn có một lựa chọn đầu tư an toàn ngày càng rõ ràng, được chứng minh bằng sự gia tăng trong việc sử dụng Tether [USDT] như một hình thức tiền tệ thống trị trên toàn bộ thị trường.

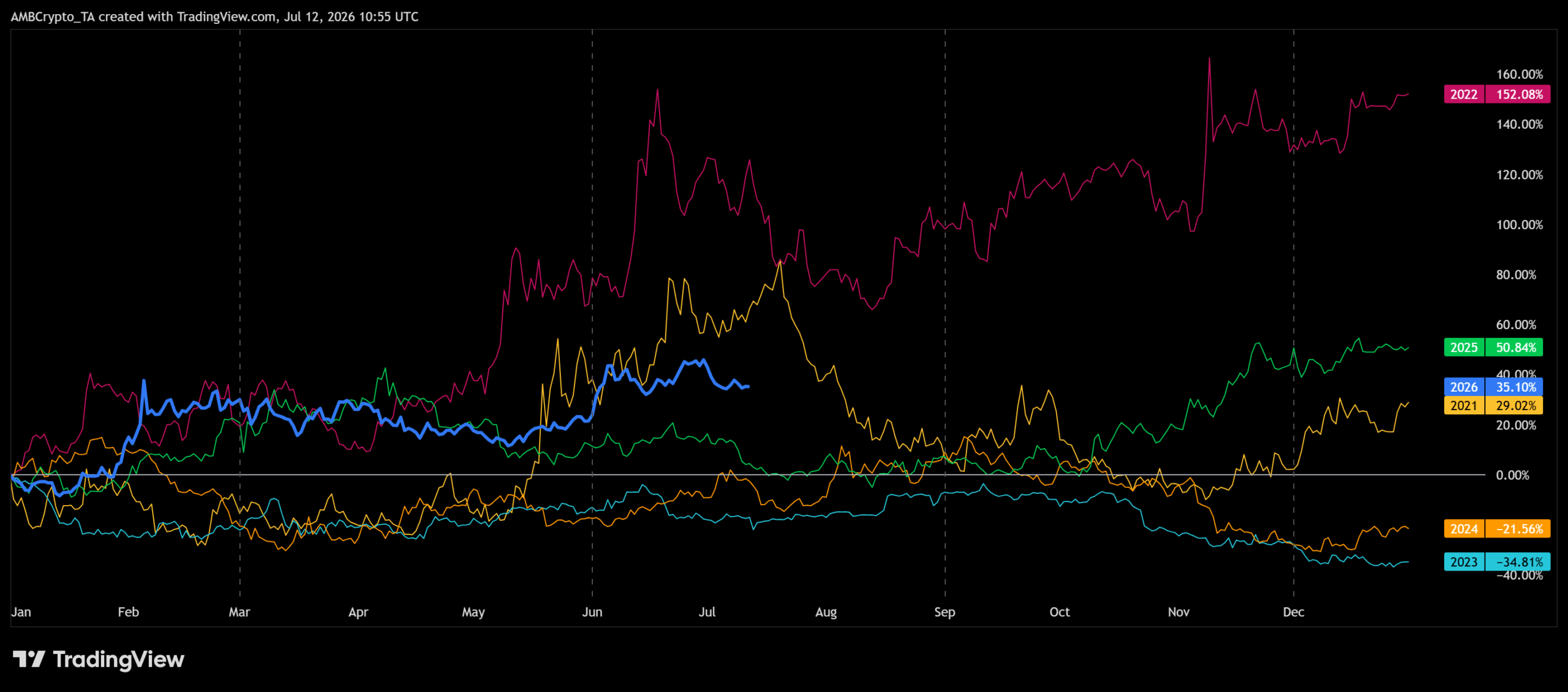

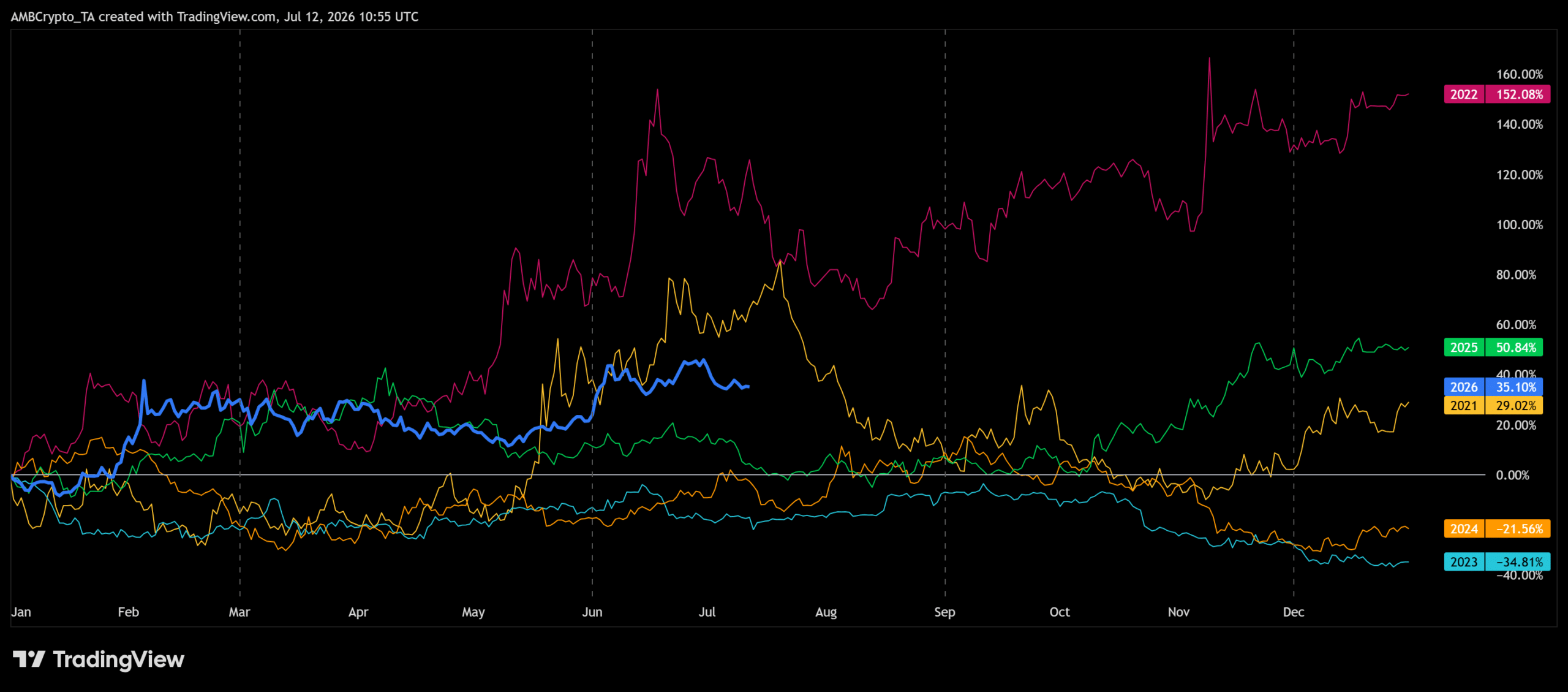

Dữ liệu theo mùa cho thấy việc sử dụng USDT đạt 35,1% vào tháng 7 năm 2026, vượt trội so với mức 29,0% của cùng kỳ năm 2021.

Con số này cũng cao hơn đáng kể so với năm 2024, khi mức sử dụng vẫn duy trì trong vùng âm.

Thanh toán xuyên biên giới thúc đẩy tiện ích stablecoin

Xu hướng ưa chuộng stablecoin ngày càng tăng này không còn chỉ phản ánh sự thận trọng. Nó ngày càng hỗ trợ các hoạt động kinh tế thực tế trên các mạng lưới blockchain.

Khi các công ty thanh toán toàn cầu mở rộng việc thanh toán bằng stablecoin, người dùng đang tương tác với các tài sản này thường xuyên hơn nhiều so với các chu kỳ trước.

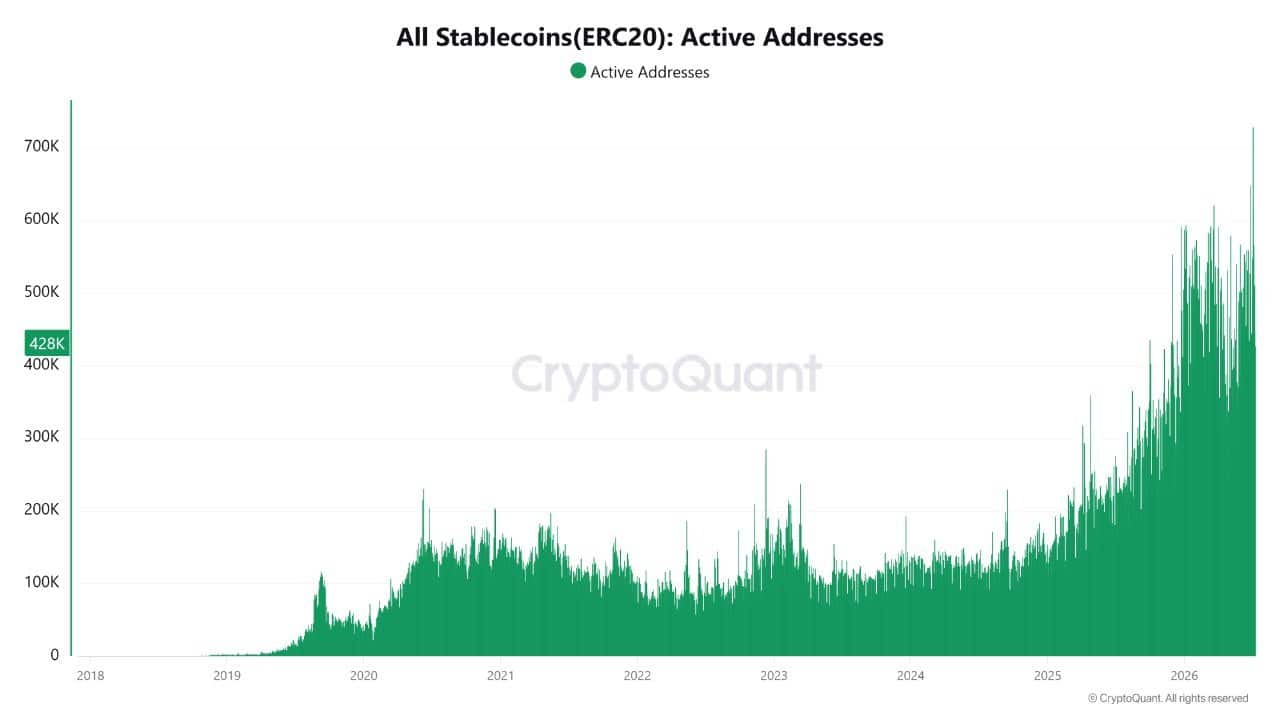

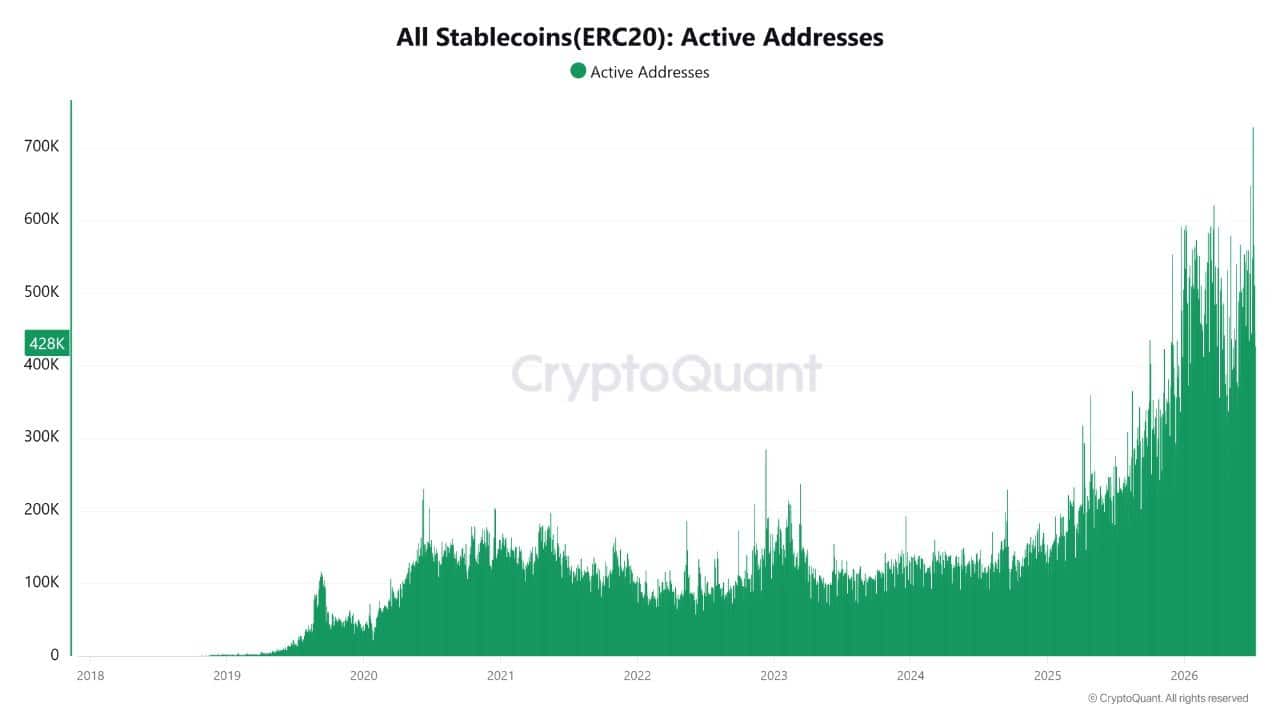

Sự thay đổi đó thể hiện rõ trong lượng hoạt động stablecoin ERC-20, đã tăng lên đáng kể. Số lượng địa chỉ hoạt động đã tăng vọt, dao động trong khoảng từ 400.000 đến 700.000 mỗi ngày kể từ năm 2025.

Stablecoin ngày càng được các doanh nghiệp sử dụng để hỗ trợ quy trình thanh toán xuyên biên giới và hoạt động quản lý quỹ của họ. Sự mở rộng này trùng khớp với việc Visa, Mastercard, PayPal và Stripe tích hợp stablecoin vào cơ sở hạ tầng thanh toán xuyên biên giới.

Trong khi đó, thị trường đã mở rộng lên gần 312 tỷ USD, củng cố quan điểm rằng nhu cầu hiện nay đã vượt ra ngoài phạm vi của những người tham gia vốn có trong lĩnh vực tiền mã hóa. Nếu việc áp dụng thanh toán tăng tốc, tiện ích giao dịch có thể trở thành động lực tăng trưởng chính.

Khi stablecoin được chấp nhận rộng rãi hơn trong thanh toán toàn cầu, việc doanh nghiệp áp dụng đang bắt đầu củng cố nền tảng dài hạn của blockchain.

Động cơ chính để các tập đoàn phát triển các sản phẩm tài chính sử dụng stablecoin không còn chỉ là khoản tiết kiệm chi phí liên quan đến việc giảm chi phí thanh toán.

Tuy nhiên, các nhà đầu tư tổ chức vẫn chưa chuyển hướng đầu tư của họ vào Bitcoin [BTC] hoặc Ethereum [ETH]. Điều này cho thấy các nhà đầu tư tổ chức vẫn tiếp tục ưa thích kết quả giao dịch hiệu quả về chi phí hơn là lợi nhuận đầu cơ.

Nếu được duy trì, các doanh nghiệp sẽ đóng vai trò ngày càng quan trọng trong việc áp dụng blockchain. Điều này sẽ thông qua việc mang lại sự ổn định thông qua tiện ích trong thế giới thực thay vì đầu cơ theo chu kỳ.

Tóm tắt cuối cùng

- Nhu cầu về USDT ngày càng phản ánh tiện ích thanh toán cùng với định vị phòng thủ của nhà đầu tư.

- Việc áp dụng stablecoin tiếp tục mở rộng khi sự tích hợp của doanh nghiệp củng cố tiện ích dài hạn của blockchain.