Bài gốc | Odaily Planet Daily (@OdailyChina)

Tác giả | Tần Hiểu Phong (@QinXiaofeng 888 )

Hôm nay, thị trường chứng khoán châu Á hứng chịu biến động dữ dội.

Chỉ số KOSPI của Hàn Quốc lao dốc hơn 8% trong phiên, kích hoạt cơ chế ngừng giao dịch tạm thời (circuit breaker), giao dịch tạm dừng 20 phút; cuối phiên giảm gần 10%, về mức 8.203,84 điểm, thiết lập kỷ lục giảm điểm trong ngày lớn thứ ba trong năm. Thị trường chứng khoán Nhật Bản cũng chịu áp lực, chỉ số Nikkei 225 giảm khoảng 3,5%, đóng cửa quanh mức 69.788 điểm, kết thúc chuỗi tăng 8 phiên liên tiếp trước đó; chỉ số TOPIX giảm khoảng 2,6%.

Đợt điều chỉnh này ảnh hưởng nặng nề nhất đến cổ phiếu công nghệ, đặc biệt là phân khúc bán dẫn, với các cổ phiếu blue-chip như Samsung Electronics, SK Hynix dẫn đầu đà giảm, kéo lùi toàn thị trường. Vốn ngoại đẩy nhanh tốc độ bán tháo, khối lượng giao dịch tăng mạnh, tâm lý hoảng loạn trên thị trường rõ ràng leo thang.

Kể từ tháng 6, thị trường chứng khoán Nhật-Hàn đã nhiều lần biến động mạnh, KOSPI đã kích hoạt cơ chế ngừng giao dịch bốn lần trong năm. Trước đó, được thúc đẩy bởi cơn sốt AI và bán dẫn, KOSPI từng tiến sát mức đỉnh lịch sử 9.385 điểm; Nikkei 225 cũng tạm thời vượt ngưỡng 70.000 điểm. Chỉ trong vài tuần, từ mức đỉnh lịch sử xuống hiệu chỉnh mạnh, cho thấy tính dễ tổn thương của thị trường và áp lực chốt lời. Odaily Planet Daily sẽ phân tích từ ba khía cạnh: biểu hiện thị trường, nguyên nhân sâu xa và xu hướng tương lai.

Một. Thị trường giảm mạnh: Từ đỉnh cao lịch sử đến báo động ngừng giao dịch

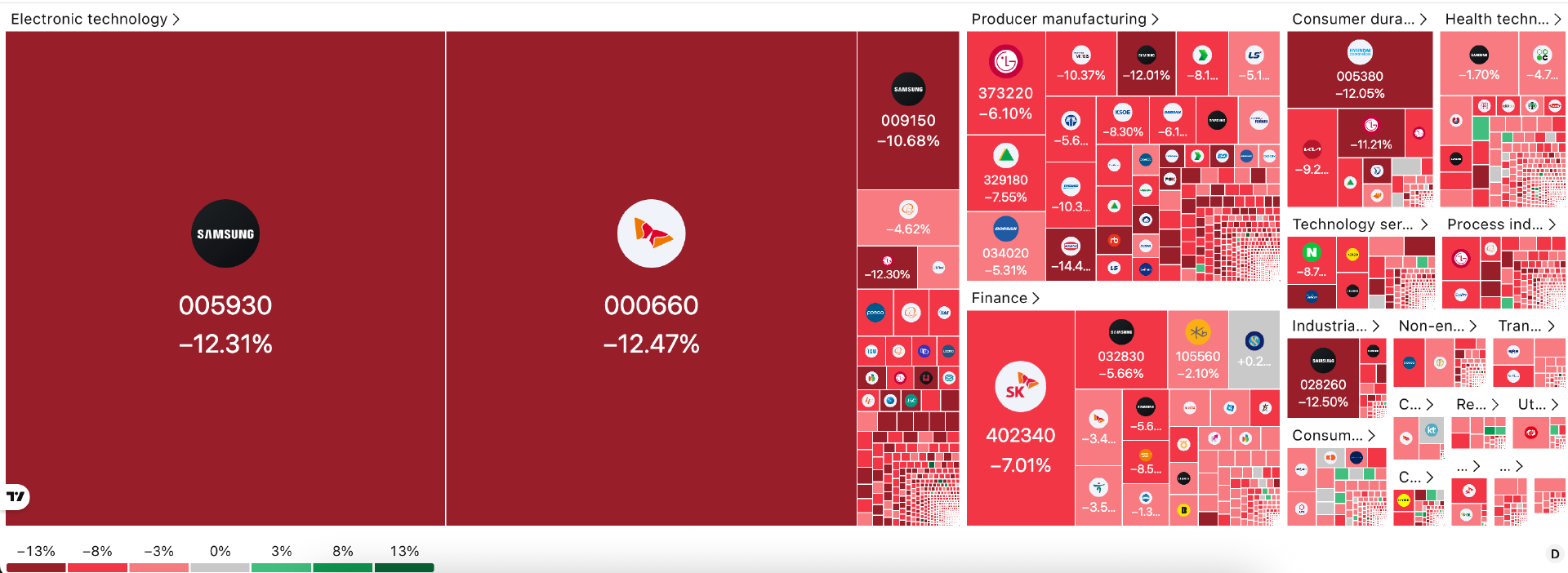

Sáng 23/6, KOSPI mở cửa ở mức 9.083,54 điểm, thậm chí có lúc vọt lên 9.175,45 điểm. Tuy nhiên, sau đó, dưới sự thúc đẩy của dòng vốn ngoại bán tháo và lực bán theo đà, chỉ số nhanh chóng lao dốc. Khoảng 14:33 chiều, mức giảm vượt quá 8% đã kích hoạt cơ chế ngừng giao dịch của Sở Giao dịch Hàn Quốc (KRX), tất cả các cổ phiếu thành phần KOSPI tạm ngừng giao dịch trong 20 phút. Cơ chế tương tự đã được kích hoạt vào nhiều ngày trước đó như 5/6, 8/6..., cho thấy biến động đã trở thành điều bình thường.

Khi đóng cửa, KOSPI ở mức 8.203,84 điểm, giảm 9,99% trong ngày, khối lượng giao dịch tăng vọt lên 483,71 triệu cổ phiếu. SK Hynix và Samsung Electronics dẫn đầu đà giảm, với mức giảm đều trên 12%. Chỉ số KOSDAQ của Hàn Quốc còn dễ tổn thương hơn, đồng loạt giảm mạnh hơn 6%, cổ phiếu công nghệ vốn hóa nhỏ giảm đồng loạt. Quy mô bán ròng của nhà đầu tư nước ngoài đáng kể, trở thành nguồn áp lực bán chính.

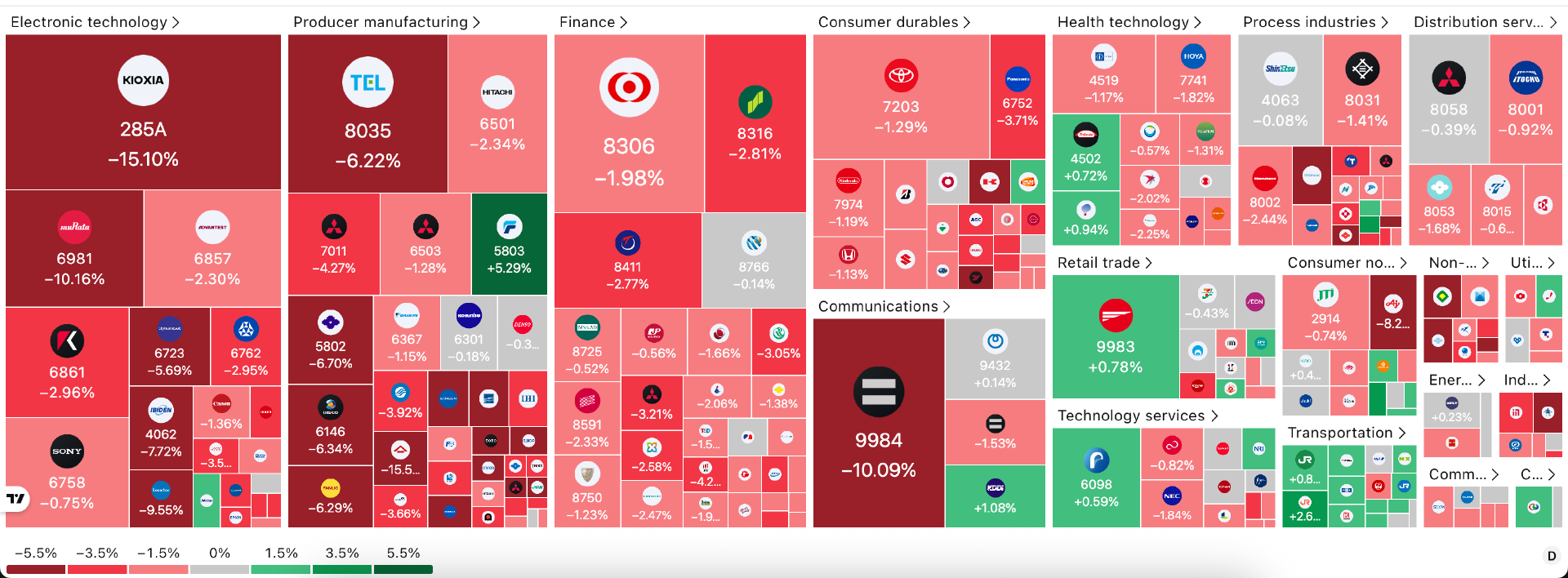

Phản ứng của thị trường Nhật Bản tương đối ôn hòa nhưng vẫn không thể xem nhẹ. Chỉ số Nikkei 225 có lúc giảm hơn 3% trong phiên, đóng cửa ở mức khoảng 69.788 điểm, giảm khoảng 3,47% trong ngày, chỉ số TOPIX cũng giảm theo. Cổ phiếu liên quan đến công nghệ và bán dẫn có biểu hiện tệ nhất: SoftBank Group giảm hơn 10%, nhà sản xuất chip Kioxia (铠侠) lao dốc 15,1%, Tokyo Electron giảm 6,2%. Phân khúc AI và bán dẫn trước đó thúc đẩy Nikkei tăng mạnh đã hiệu chỉnh toàn diện, chấm dứt đà tăng liên tiếp trong tám phiên giao dịch.

So sánh với đỉnh gần đây, mức điều chỉnh này thật đáng kinh ngạc. KOSPI đã giảm hơn 12% so với đỉnh giữa tháng 6, Nikkei 225 hiệu chỉnh đáng kể từ trên mức 70.000 điểm.

Sự liên kết toàn cầu rõ ràng, cổ phiếu công nghệ Mỹ chịu áp lực đồng loạt trong phiên trước, chỉ số Nasdaq giảm hơn 1%, S&P 500 giảm nhẹ, "Bảy kỳ quan" (Magnificent Seven) xuất hiện luân chuyển, với các cổ phiếu như Amazon, Meta dẫn đầu đà giảm; các thị trường châu Á khác như Đài Loan cũng bị ảnh hưởng, hình thành làn sóng bán tháo cổ phiếu công nghệ khu vực.

Nhìn chung, đây là một đợt điều chỉnh nhanh chóng và dữ dội do phân khúc công nghệ dẫn dắt, thị trường Hàn Quốc do mức độ tập trung cao nên giảm điểm vượt xa thị trường Nhật Bản.

Hai. Phân tích nguyên nhân: Sự vỡ bong bóng AI giai đoạn dưới tác động của nhiều yếu tố chồng chéo

Đợt giảm mạnh này của thị trường chứng khoán Nhật-Hàn là kết quả của sự tác động đồng thời của nhiều yếu tố, có thể phân tích từ các chiều kích: nguyên nhân trực tiếp, áp lực chính sách vĩ mô, rủi ro cấu trúc...

1. Nguyên nhân trực tiếp: Sự yếu thế của cổ phiếu công nghệ Mỹ phiên trước và áp lực chốt lời

Phân khúc công nghệ Mỹ trong phiên giao dịch trước đó có đợt hiệu chỉnh rõ rệt, truyền dẫn trực tiếp sang thị trường châu Á. Chỉ số Nasdaq giảm hơn 1,2%, nội bộ "Magnificent Seven" (Bảy kỳ quan) xuất hiện luân chuyển đáng kể, một số cổ phiếu chịu áp lực rõ rệt.

Lisa Shalett, Giám đốc Đầu tư (CIO) của Morgan Stanley Wealth Management chỉ ra: "Sự luân chuyển trong 'Magnificent Seven' rõ ràng, tin tức một số lãnh đạo hoặc nhà nghiên cứu nghỉ việc làm gia tăng lo ngại của thị trường về tiến độ thương mại hóa AI. Nhà đầu tư bắt đầu đòi hỏi nhiều bằng chứng hơn chứng minh chi tiêu vốn AI khổng lồ có thể chuyển hóa thành lợi nhuận bền vững."

Lo ngại này nhanh chóng lan sang thị trường Nhật-Hàn vốn phụ thuộc cao vào chuỗi cung ứng AI toàn cầu. Xuất khẩu bán dẫn Hàn Quốc chiếm tỷ trọng tổng kim ngạch xuất khẩu duy trì lâu dài trên 20%, hai công ty Samsung Electronics và SK Hynix cùng chiếm khoảng 40% trọng số của KOSPI. Ngày 23/6, hai gã khổng lồ này lần lượt giảm khoảng 8%-12%, trực tiếp kéo lùi chỉ số.

Ngoài ra, kể từ tháng 6, thị trường chứng khoán Nhật-Hàn đã tích lũy tăng mạnh, lợi nhuận trên giấy cực kỳ phong phú. Chỉ số KOSPI từ mức khoảng 5.000 điểm đầu năm vọt lên trên 9.000 điểm vào giữa tháng 6, mức tăng tối đa trong năm vượt 80%; chỉ số Nikkei 225 cũng tăng từ mức khoảng 40.000 điểm đầu năm lên trên 70.000 điểm, thiết lập đỉnh cao lịch sử. Định giá ở mức cao (P/E động của KOSPI từng tiến sát mức cao lịch sử), bất kỳ chất xúc tác tiêu cực nào cũng dễ dàng kích hoạt chốt lời, việc bán tháo tập trung ngày 23/6 chính là sự điều chỉnh tự nhiên sau đà tăng quá nhanh trước đó.

2. Yếu tố vĩ mô và chính sách: Kỳ vọng Fed tăng lãi suất gia tăng và ảnh hưởng của dữ liệu kinh tế

Dữ liệu việc làm mới nhất của Mỹ tiếp tục mạnh mẽ, đẩy cao hơn nữa kỳ vọng của thị trường về việc Fed duy trì lãi suất cao hoặc thậm chí tăng lãi suất. Theo báo cáo của Reuters, việc làm phi nông nghiệp tháng 5 tăng 172.000 người, vượt xa dự báo 85.000 của các nhà kinh tế, tỷ lệ thất nghiệp ổn định ở mức 4,3%. Dữ liệu này khiến một số tổ chức (như Goldman Sachs) hoãn kỳ vọng cắt giảm lãi suất lần đầu sang năm 2027. Quan trọng hơn, cuộc họp FOMC của Fed ngày 16-17/6 quyết định giữ nguyên lãi suất quỹ liên bang trong khoảng 3,5%-3,75%. Tuyên bố họp nhấn mạnh hoạt động kinh tế mở rộng vững chắc, nhưng bất ổn do xung đột Trung Đông gia tăng, lạm phát vẫn cao hơn mục tiêu 2%.

Biểu đồ dự báo lãi suất (dot plot) mới nhất của Fed phát tín hiệu diều hâu rõ ràng: Dự báo trung vị lãi suất quỹ liên bang cuối năm 2026 được điều chỉnh tăng lên 3,8% (tăng 0,4 điểm phần trăm so với dự báo 3,4% hồi tháng 3), ngụ ý có thể thực hiện ít nhất một lần tăng lãi suất trong năm. Đồng thời, FOMC điều chỉnh tăng dự báo lạm phát năm 2026: trung vị lạm phát PCE lõi tăng lên 3,3%, PCE tổng thể tăng lên 3,6% (trước đó đều khoảng 2,7%); dự báo tăng trưởng GDP được điều chỉnh giảm nhẹ xuống 2,2%.

Cổ phiếu tăng trưởng nhạy cảm lãi suất (đặc biệt là phân khúc công nghệ và bán dẫn) do đó chịu ảnh hưởng đầu tiên. Chứng khoán Hàn Quốc trước đó, do cơn sốt AI, được coi là tài sản "beta cao" điển hình, cực kỳ nhạy cảm với thay đổi thanh khoản toàn cầu. Chứng khoán Nhật Bản cũng chịu sự chi phối của kỳ vọng thanh khoản toàn cầu, mặc dù dữ liệu tăng trưởng tiền lương trong nước Nhật Bản cải thiện cung cấp một sự hỗ trợ nhất định.

Một loạt tín hiệu vĩ mô đã đẩy lợi suất trái phiếu Mỹ lên cao đáng kể, và gây áp lực lên tài sản rủi ro toàn cầu, trực tiếp làm trầm trọng thêm áp lực bán tháo cổ phiếu công nghệ Nhật-Hàn.

3. Rủi ro cấu trúc: Mức độ tập trung thị trường quá cao và dòng vốn ngoại chảy ra

Tính dễ tổn thương về cấu trúc của thị trường chứng khoán Hàn Quốc đặc biệt nổi bật. KOSPI phụ thuộc cao vào hai gã khổng lồ bán dẫn Samsung Electronics và SK Hynix, một khi chu kỳ bán dẫn hoặc nhu cầu AI toàn cầu biến động, chỉ số sẽ dao động dữ dội.

Dòng vốn ngoại chảy ra liên tục là một yếu tố then chốt khác. Nhà đầu tư nước ngoài có lợi nhuận phong phú trong đợt tăng mạnh trước đó, từ tháng 6 đã nhiều lần xuất hiện bán ròng, đặc biệt ở thị trường Hàn Quốc, một phần vốn có thể chuyển hướng sang IPO Mỹ (như SpaceX) hoặc tài sản khác. Ngày 23/6, quy mô bán ròng của vốn ngoại tăng lên đáng kể, trở thành nguồn áp lực bán chính.

Ngược lại, thị trường Nhật Bản mặc dù cũng bị kéo lùi bởi cổ phiếu công nghệ, nhưng mức độ phân tán phân khúc tương đối cao, mức giảm của Nikkei 225 được kiểm soát ở khoảng 3,5%.

Ngoài ra, động thái cụ thể của công ty làm gia tăng áp lực thị trường. Theo tin thị trường, SK Hynix gần đây điều chỉnh cấu hình công suất chip AI (đặc biệt là HBM), một phần dây chuyền sản xuất chuyển hướng sang DRAM truyền thống có tỷ suất lợi nhuận cao hơn, để tối ưu hóa lợi nhuận ngắn hạn. Động thái này gây lo ngại cho nhà đầu tư về sự cân bằng cung-cầu ngắn hạn của HBM, kích hoạt bán tháo.

Ba. Triển vọng tương lai: Biến động ngắn hạn khó tránh, câu chuyện AI dài hạn vẫn có sức chịu đựng

Nhìn về tương lai, thị trường chứng khoán Nhật-Hàn sẽ thể hiện đặc điểm "dao động tìm đáy + phân hóa cấu trúc". Biến động ngắn hạn của thị trường vẫn sẽ duy trì ở mức cao, trong khi hỗ trợ cơ bản trung và dài hạn vẫn còn, sự điều chỉnh ngược lại cung cấp cửa sổ bố trí cho tài sản chất lượng.

Ngắn hạn biến động là chính, phục hồi phụ thuộc vào tín hiệu từ thị trường Mỹ và Fed. Trong ngắn hạn, thị trường vẫn đang trong giai đoạn điều chỉnh biến động cao. Diễn biến cổ phiếu công nghệ Mỹ là chỉ báo hướng gió then chốt. Nếu chỉ số Nasdaq ổn định hoặc xuất hiện phục hồi kỹ thuật, thị trường Nhật-Hàn có khả năng phục hồi theo; ngược lại, nếu Fed tiếp tục phát tín hiệu diều hâu hơn hoặc báo cáo tài chính quý II của doanh nghiệp Nhật-Hàn không đạt kỳ vọng, điều chỉnh có thể tiếp tục hoặc thậm chí sâu hơn. Tập trung vào các sự kiện sau:

- Dữ liệu lạm phát (CPI/PCE) và việc làm Mỹ tháng 6-7;

- Cuộc họp FOMC tiếp theo của Fed (tháng 7);

- Báo cáo tài chính quý II của các cổ phiếu blue-chip như Samsung Electronics, SK Hynix, Tokyo Electron.

Hỗ trợ cơ bản trung và dài hạn mạnh mẽ, điều chỉnh chính là cơ hội. Chi tiêu vốn AI toàn cầu vẫn đang tăng trưởng cao tốc, logic cơ bản của siêu chu kỳ bán dẫn không thay đổi. Theo dự báo của Goldman Sachs và các tổ chức khác, chi tiêu vốn liên quan đến AI toàn cầu giai đoạn 2026-2031 (tính toán, trung tâm dữ liệu, điện) tích lũy sẽ đạt khoảng 7,6 nghìn tỷ USD, riêng năm 2026 đã gần 765 tỷ USD, những năm sau tăng dần lên 1,6 nghìn tỷ USD vào năm 2031; công suất trung tâm dữ liệu mới dự kiến tăng thêm gần 100GW giai đoạn 2026-2030, quy mô tổng đầu tư có thể đạt mức 3 nghìn tỷ USD.

Vị thế dẫn đầu của Hàn Quốc trong lĩnh vực HBM (bộ nhớ băng thông cao) và tiến trình tiên tiến vững chắc. Thị phần HBM của SK Hynix duy trì lâu dài ở mức 50%-62%, tại thời kỳ HBM4, thị phần cung cấp cho nền tảng NVIDIA Rubin dự kiến đạt khoảng 70%; Samsung Electronics cũng đang tăng tốc mở rộng sản xuất, kế hoạch tăng công suất HBM khoảng 50% vào năm 2026. Hai gã khổng lồ về cơ bản đã khóa đơn hàng dài hạn đến năm 2027, siêu chu kỳ nhu cầu bộ nhớ AI vẫn đang ở giai đoạn đầu.

Dưới góc nhìn dài hạn, AI vẫn là công cụ sản xuất thay đổi cục diện thế giới, điều chỉnh giai đoạn khó có thể đảo ngược xu thế tiến bộ khoa học kỹ thuật lớn. Giống như sau mỗi lần điều chỉnh bong bóng công nghệ trong quá khứ, cuối cùng đều để lại phần thưởng phong phú cho những người xây dựng cơ sở hạ tầng thực sự và nhà đổi mới. "Thứ Ba đen tối" lần này, có lẽ chính là điểm khởi đầu chuyển hướng của đầu tư AI từ cuồng nhiệt sang lý trí, từ khái niệm sang thực nghiệp, sức chịu đựng và tiềm năng của thị trường chứng khoán Nhật-Hàn vẫn đáng mong đợi.