Tác giả|Azuma(@azuma_eth)

Tuần trước, Odaily Planet Daily đã viết một bài viết có tiêu đề "Cổ phiếu khái niệm thị trường dự đoán đầu tiên đã xuất hiện!". Bài viết chủ yếu đề cập đến việc Robinhood đang xây dựng thị trường dự đoán riêng mang tên Rothera để chặn dòng đơn hàng trước đây phải phụ thuộc vào Kalshi để thực hiện, từ đó giảm chia sẻ doanh thu với Kalshi và giữ lợi nhuận trong hệ thống tự xây dựng.

Mặc dù đã dự đoán trước rằng Rothera không gặp vấn đề khởi động lạnh như các đối thủ cạnh tranh phổ biến khác, nhưng dữ liệu hiệu suất của nền tảng này trong tuần qua vẫn vượt xa dự kiến trước đó của chúng tôi. Thật khó tưởng tượng, một nền tảng vừa mới ra mắt nửa tháng đã có thể đổ bộ thẳng vào vị trí thứ ba trong đường đua thị trường dự đoán cực kỳ cạnh tranh này, chỉ còn lại hai gã khổng lồ Kalshi và Polymarket phía trước.

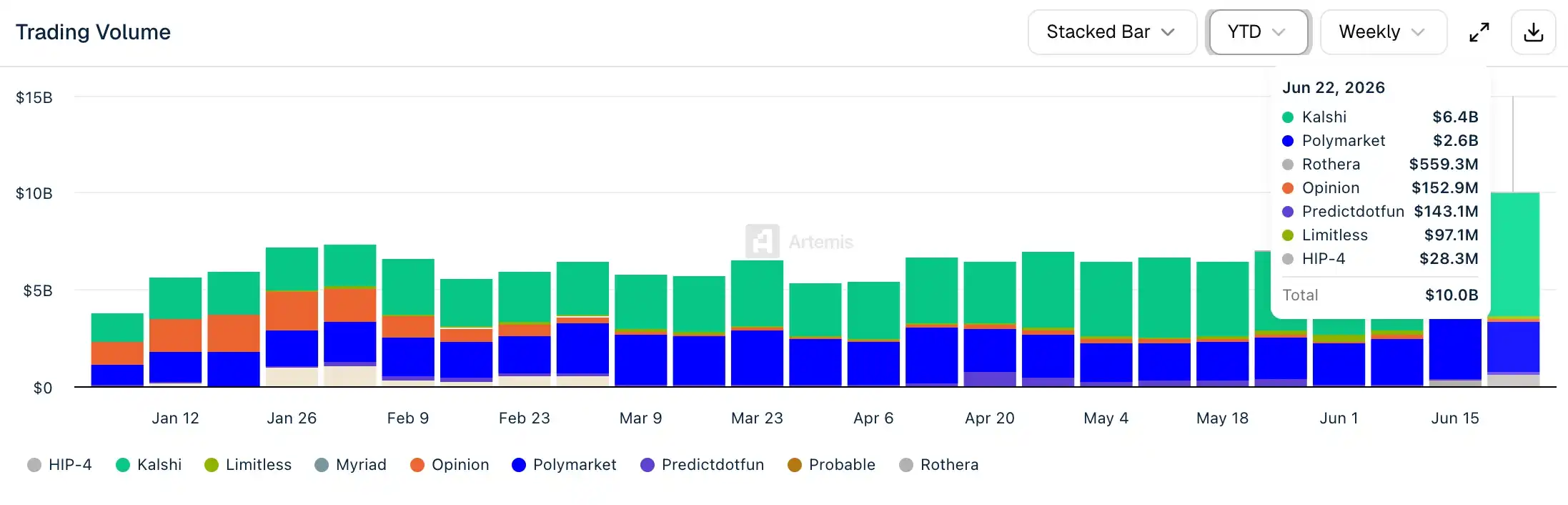

Dữ liệu từ Artemis cho thấy, trong tuần kết thúc vào ngày 8 tháng 6, khối lượng giao dịch hàng tuần của Rothera với tư cách là một nền tảng mới chỉ là 21,9 triệu USD, vẫn còn cách biệt rõ rệt so với các nền tảng hạng hai như Opinion, Predict, Limitless; nhưng trong tuần kết thúc vào ngày 15 tháng 6, khối lượng giao dịch hàng tuần của Rothera đã vươn lên vị trí thứ ba trong ngành, đạt 276 triệu USD; trong tuần mới nhất kết thúc vào ngày 22 tháng 6, khối lượng giao dịch hàng tuần của Rothera đã tăng lên 559 triệu USD, gần bằng một phần năm của Polymarket.

Trường hợp tăng trưởng không điển hình (Có thể bỏ qua nếu đã đọc bài trước)

Một điểm cần làm rõ, sự trỗi dậy của Rothera về bản chất không bắt nguồn từ việc tạo ra người dùng mới (mặc dù không loại trừ một số người dùng tham gia vì World Cup), mà là một cuộc di chuyển đơn hàng hiện có, chứ không phải tạo ra người dùng mới.

Trong hơn một năm qua, Robinhood luôn là một trong những kênh phân phối quan trọng nhất của Kalshi. Dựa vào hàng chục triệu người dùng bán lẻ và lối vào giao dịch cổ phiếu, quyền chọn, tiền điện tử đã trưởng thành, Robinhood đã cung cấp một lượng lớn đơn hàng cho Kalshi. Các nhà phân tích của Piper Sandler từng ước tính, khối lượng giao dịch hoàn thành thông qua kênh Robinhood chiếm khoảng 25%-35% tổng khối lượng giao dịch của Kalshi.

Vấn đề nằm ở chỗ, những đơn hàng này mặc dù đến từ người dùng Robinhood, nhưng lại không thuộc về chính Robinhood. Trong mô hình hợp tác trước đây, Robinhood giống như một lối vào lưu lượng truy cập phía trước hơn, còn Kalshi mới là nhà cung cấp cơ sở hạ tầng thực sự chịu trách nhiệm khớp lệnh, thanh toán bù trừ và quyết toán. Thu nhập từ mỗi giao dịch đều cần được phân bổ giữa hai bên.

Rothera chính là vũ khí mà Robinhood sử dụng để phá vỡ mô hình chia sẻ lợi nhuận này. Từ đầu tháng này, Robinhood đã bắt đầu chuyển một số hợp đồng sự kiện liên quan đến World Cup sang thực hiện nội bộ trên Rothera, điều này có nghĩa là một lượng lớn đơn hàng vốn có thể chảy sang Kalshi, giờ đây đã nằm lại trong hệ thống riêng của Robinhood.

Do đó, theo một nghĩa nào đó, sự bùng nổ khối lượng giao dịch của Rothera không hẳn là mối đe dọa đối với các thị trường dự đoán khác như Polymarket, Predict hay Limitless, mà đúng hơn là đang trực tiếp "rút máu" Kalshi.

Khả năng nắm bắt giá trị của Robinhood

Tác động trực tiếp nhất của sự tăng trưởng nhanh chóng của Rothera là củng cố khả năng nắm bắt giá trị của Robinhood đối với các đơn hàng liên quan đến thị trường dự đoán trên nền tảng này.

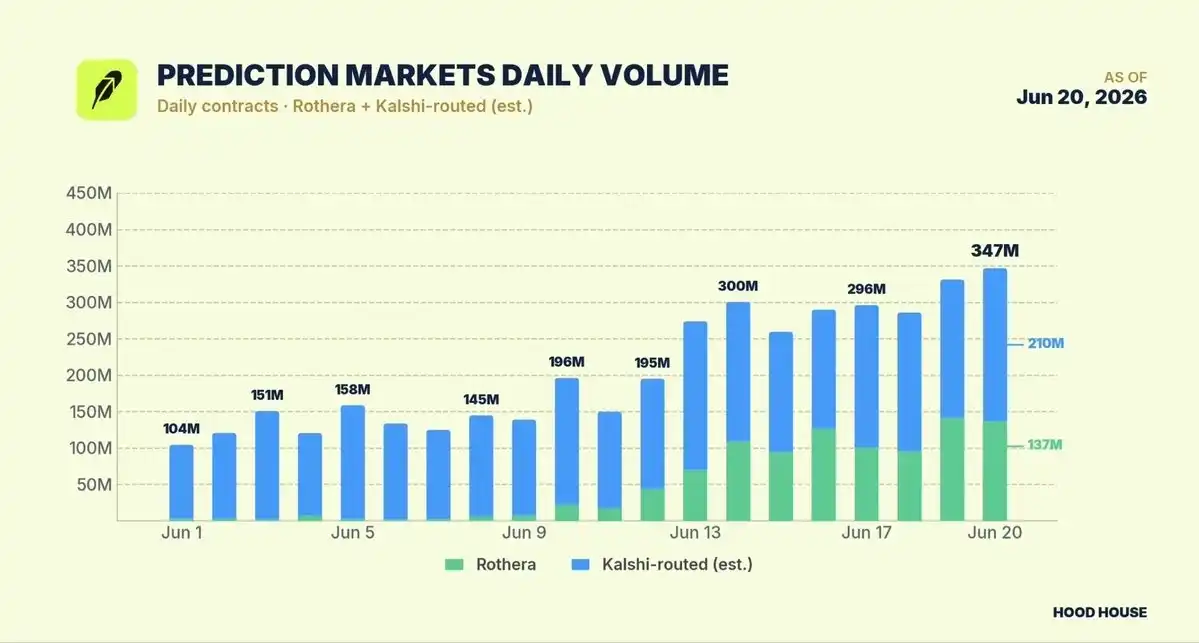

Hood House, một phương tiện truyền thông tự nghiên cứu đầu tư theo dõi lâu dài Robinhood, đã thống kê kết hợp dữ liệu công khai cho biết, tính đến ngày 20 tháng 6, kinh doanh thị trường dự đoán của Robinhood đã khớp tổng cộng 34,7 nghìn hợp đồng trong một ngày, tương ứng với doanh thu một ngày khoảng 4,9 triệu USD.

Hood House sau đó đã tiết lộ logic thống kê của mình:

- Khối lượng giao dịch hàng ngày của Rothera (chủ yếu thực hiện các thị trường liên quan đến World Cup) đã đạt 137 triệu hợp đồng, tương ứng với khối lượng giao dịch khoảng 47 triệu USD;

- Để so sánh, tổng khối lượng giao dịch hàng ngày của Kalshi vào ngày đó là khoảng 1,5 tỷ hợp đồng, tương ứng với khối lượng giao dịch khoảng 416 triệu USD; nếu loại trừ các thị trường liên quan đến World Cup, khối lượng giao dịch của Kalshi là khoảng 1 tỷ hợp đồng, tương ứng với khối lượng giao dịch khoảng 260 triệu USD;

- Xét đến việc khối lượng giao dịch do người dùng Robinhood đóng góp hiện vẫn chiếm khoảng 20% khối lượng giao dịch thị trường không phải World Cup của Kalshi (ước tính thận trọng), điều này có nghĩa là trong khối lượng giao dịch hợp đồng sự kiện không liên quan đến World Cup của Kalshi, có khoảng 210 triệu hợp đồng và 52 triệu USD khối lượng giao dịch được thực hiện thông qua Robinhood.

Hood House sau đó đã ước tính tích cực hơn rằng, nếu duy trì tốc độ tăng trưởng này, kinh doanh thị trường dự đoán của Robinhood có cơ hội đạt quy mô doanh thu hàng tỷ USD trong năm nay. Con số này thậm chí còn vượt quá đỉnh cao lịch sử về doanh thu liên quan đến tiền điện tử của Robinhood, tức khoảng 900 triệu USD doanh thu liên quan đến tiền điện tử đạt được vào năm 2025.

Chiến lược ứng phó của Kalshi: Tìm kiếm kênh mới

Đối mặt với sự trỗi dậy nhanh chóng của Rothera, Kalshi rõ ràng cũng nhận ra vấn đề.

Đối với Kalshi, Robinhood trước đây vừa là đối tác, vừa là một trong những nguồn lưu lượng truy cập quan trọng nhất, nhưng khi Robinhood bắt đầu chuyển ngày càng nhiều đơn hàng sang nền tảng riêng, hai bên đã trở thành đối thủ cạnh tranh trực tiếp.

Một thông tin được The Information tiết lộ gần đây có lẽ đang hé lộ hướng suy nghĩ ứng phó của Kalshi. Nguồn tin cho biết, Kalshi đã bắt đầu tiếp xúc với một số ngân hàng đầu tư để thảo luận sớm, không chính thức về khả năng IPO tiềm năng trong tương lai. Đáng chú ý hơn, Kalshi trong quá trình trao đổi với các ngân hàng này đã đưa ra một yêu cầu rõ ràng - nếu muốn có đủ tư cách bảo lãnh cho IPO trong tương lai, các tổ chức này cần ưu tiên hoàn thành tích hợp hệ thống kỹ thuật với Kalshi, để khách hàng tổ chức đằng sau có thể tham gia trực tiếp vào giao dịch hợp đồng sự kiện trên nền tảng Kalshi.

Nói cách khác, Kalshi đang tận dụng cơ hội IPO để tìm kiếm các kênh phân phối mới, đưa thị trường dự đoán kết nối với mạng lưới khách hàng của ngân hàng, công ty chứng khoán và các tổ chức tài chính khác. Đây có lẽ cũng là một sự thay đổi tinh tế đang diễn ra trong cơ cấu cạnh tranh của ngành thị trường dự đoán. Trước đây, thị trường quan tâm đến ai có thể cung cấp nhiều hợp đồng hơn, ai có thể thiết kế sản phẩm tốt hơn; còn bây giờ, khi thị trường dự đoán dần tiến vào hệ thống tài chính chính thống, trọng tâm cạnh tranh đang chuyển sang một khía cạnh khác - ai nắm được lối vào người dùng, người đó sẽ kiểm soát giá trị hiệu quả hơn.

Sự trỗi dậy của Rothera đã chứng minh ý nghĩa của khả năng phân phối, việc đổ bộ lên vị trí thứ ba trong đường đua trông có vẻ dễ dàng, việc liệu có thể thách thức Kalshi và Polymarket trong tương lai hay không, dường như cũng không phải là vấn đề khó khăn.