Tác giả: Nancy, PANews

Khi những người chơi trong không gian crypto hân hoantrên mạng xã hội với đơn đăng ký SpaceX của họ, chia sẻ niềm vui khi tham gia bữa tiệc IPO siêu cấp này, thì Trade.xyz trên Hyperliquid lại trở thành tâm điểm tranh cãi của thị trường vì quy tắc định giá của hợp đồng vĩnh cửu SPCX pre-IPO.

Sau phong ba định giá SPCX, Trade.xyz đối mặt thử thách về niềm tin

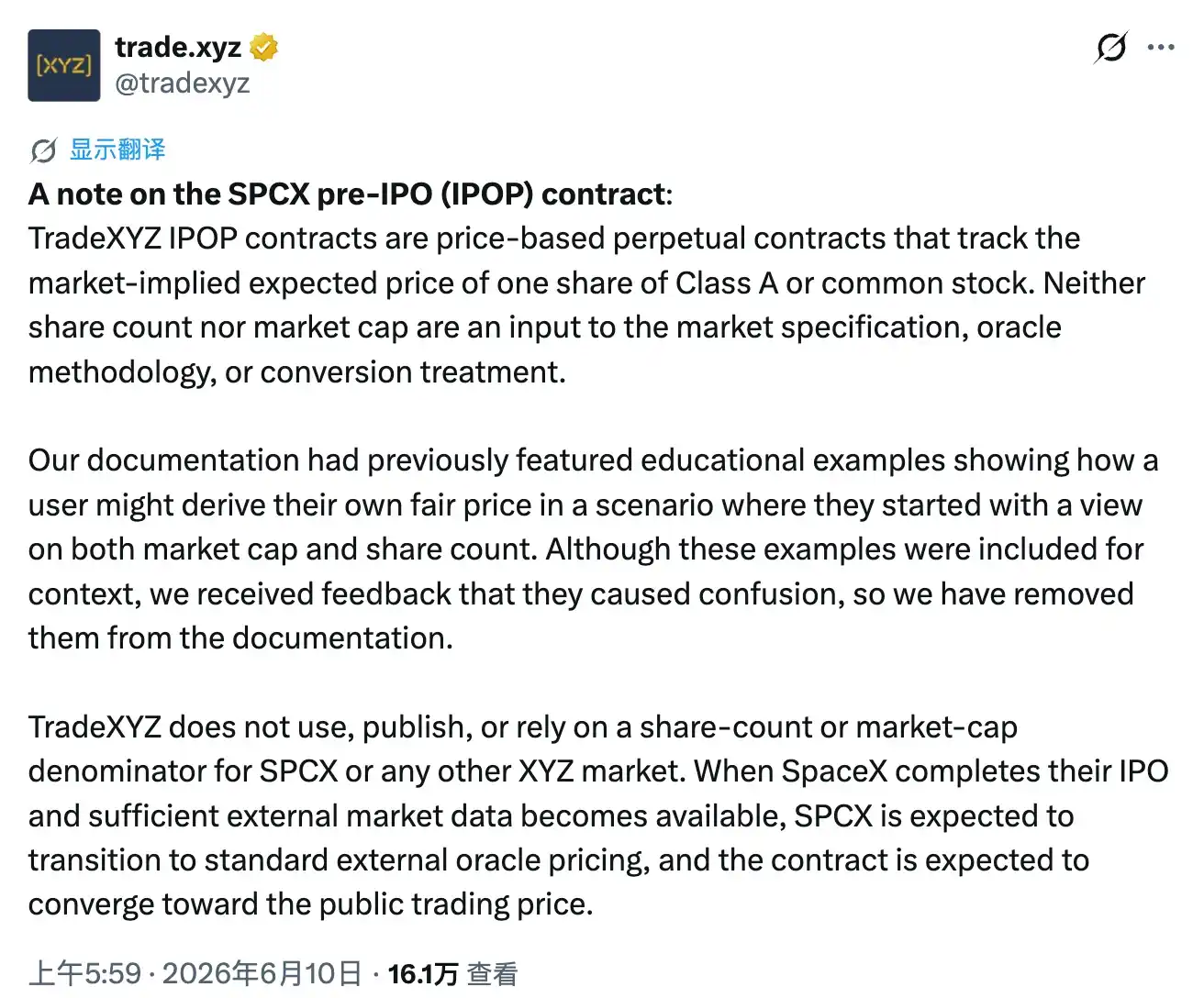

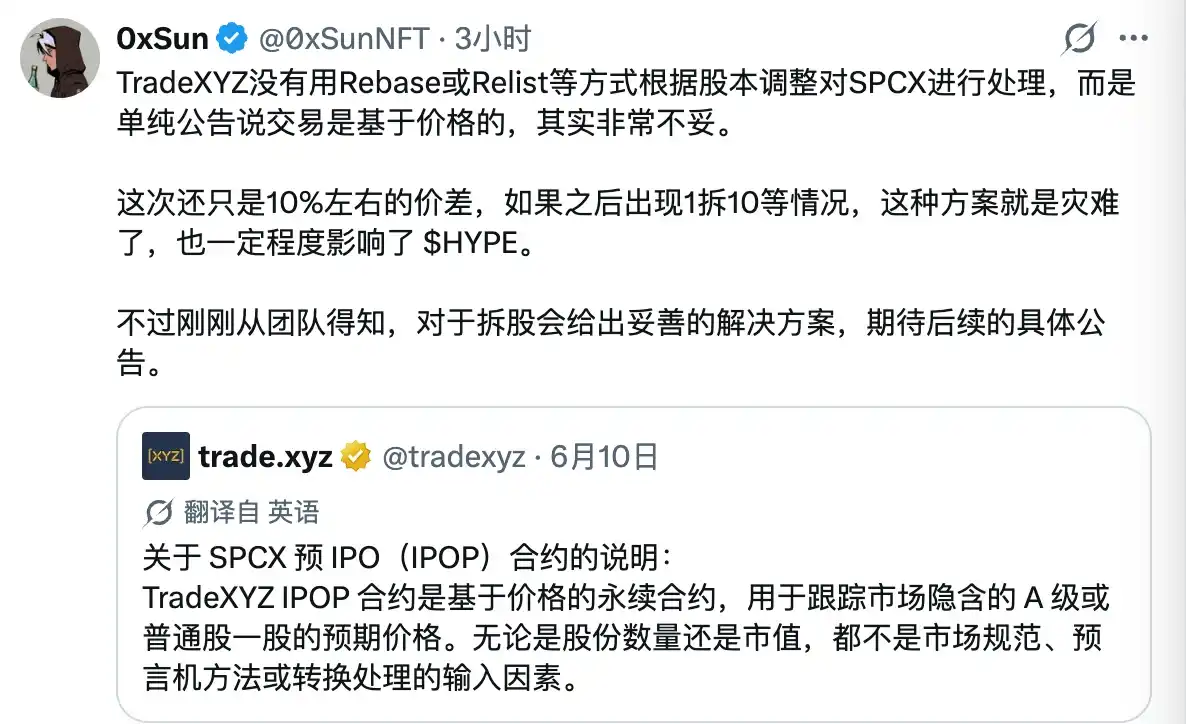

Ngày 10 tháng 6, Trade.xyz đã ra tuyên bố chính thức phản hồi về tranh cãi định giá xung quanh hợp đồng vĩnh cửu SPCX pre-IPO gần đây.

Theo tuyên bố, Hợp đồng IPOP của Trade.xyz thuộc loại hợp đồng vĩnh cửu định giá, mục tiêu cốt lõi là theo dõi kỳ vọng của thị trường đối với giá của một cổ phiếu phổ thông loại A, chứ không phản ánh tổng định giá của công ty. Do đó, các thông tin như tổng số cổ phiếu, vốn hóa thị trường của công ty không phải là một phần của quy tắc hợp đồng, logic định giá oracle hay cơ chế chuyển đổi hợp đồng trong tương lai. Nói cách khác, giá SPCX trên Trade.xyz gần giống với một chỉ số phản ánh tâm lý thị trường và kỳ vọng giao dịch, hơn là giá cổ phiếu lý thuyết được tính toán dựa trên cơ bản công ty.

Trade.xyz cũng đề cập rằng, trong tài liệu sản phẩm giai đoạn đầu đã cung cấp một số ví dụ minh họa, hướng dẫn người dùng cách kết hợp đánh giá riêng về định giá và tổng số cổ phiếu của công ty để suy ra một mức giá cổ phiếu hợp lý. Mặc dù những nội dung này chỉ nhằm mục đích giúp hiểu cơ chế sản phẩm, một số người dùng đã hiểu nhầm rằng chính nền tảng sẽ định giá dựa trên dữ liệu vốn hóa hoặc số cổ phiếu. Do đó, các ví dụ liên quan hiện đã bị xóa khỏi tài liệu chính thức.

Tuyên bố nhấn mạnh: Trade.xyz sẽ không sử dụng, công bố hoặc dựa vào số lượng cổ phiếu hay vốn hóa thị trường làm cơ sở định giá cho SPCX hoặc bất kỳ thị trường XYZ nào khác.

Ngòi nổ của làn sóng tranh cãi này đến từ bản cáo bạch SpaceX mới nhất được công bố vài ngày trước. Tài liệu cho thấy tổng số cổ phiếu thực tế của SpaceX là 13,08 tỷ cổ, cao hơn khoảng 10% so với con số 11,87 tỷ cổ mà thị trường từ lâu vẫn sử dụng. Điều này có nghĩa là, khi tổng định giá của công ty không đổi, giá mỗi cổ phiếu lý thuyết tương ứng của SpaceX cần được điều chỉnh giảm khoảng 10%.

Sau khi tin này được công bố, nhiều sàn giao dịch tập trung (CEX) đã chọn tạm dừng giao dịch hợp đồng liên quan và nối lại sau khi định giá lại dựa trên dữ liệu cổ phiếu mới. Trong khi đó, Trade.xyz kiên trì với logic sản phẩm không phụ thuộc vào dữ liệu số cổ phiếu, nên đã không điều chỉnh khung định giá đồng bộ. Hai hệ thống định giá khác biệt cũng đã kích hoạt một làn sóng arbitrage xuyên sàn, và nhanh chóng đẩy Trade.xyz lên vị trí trung tâm của dư luận.

Về cách giải quyết độ lệch này trong tương lai, Trade.xyz cho biết, một khi SpaceX chính thức hoàn thành IPO và thị trường công khai hình thành đủ dữ liệu giao dịch bên ngoài, SPCX sẽ chuyển sang cơ chế định giá oracle tiêu chuẩn bên ngoài, khi đó giá hợp đồng dự kiến sẽ dần hội tụ về giá giao dịch thực tế của cổ phiếu SpaceX trên thị trường công khai.

Phản hồi từ một số thành viên cộng đồng

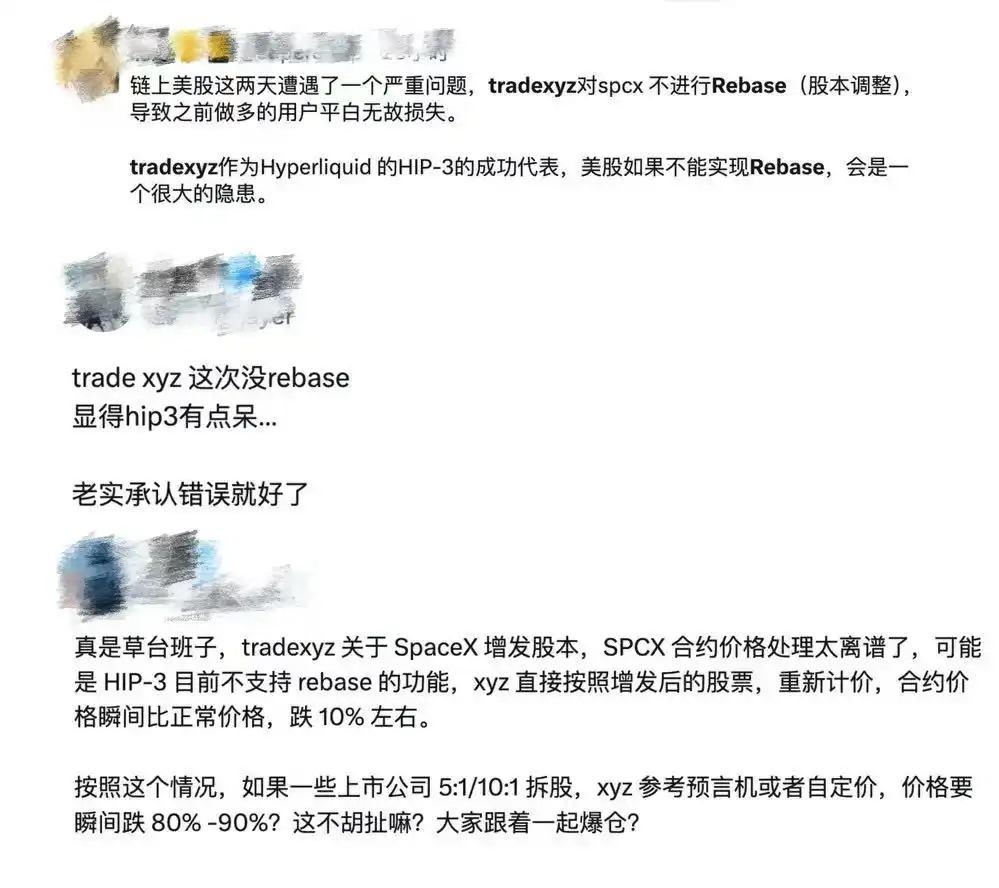

Tuy nhiên, phản hồi làm rõ này lại càng làm dấy lên tranh cãi trên thị trường. Nhiều người dùng cho rằng, trong giai đoạn đầu ra mắt sản phẩm, Hyperliquid đã không tiết lộ đầy đủ và rõ ràng các quy tắc hợp đồng, giao diện UI và tài liệu chính thức cũng tồn tại lâu dài những mô tả dễ gây hiểu lầm. Mãi cho đến khi IPO đến gần, tranh cãi bùng nổ, nền tảng mới vội vàng đưa ra thông báo làm rõ và sửa nội dung tài liệu, cách làm sửa đổi sau sự việc này rất khó thuyết phục.

Sự bất mãn lớn hơn đến từ tổn thất tiền thật của người dùng. Do bản thân cơ chế HIP-3 không có khả năng Rebase (thiết lập lại giá cơ sở) như các sàn giao dịch truyền thống, khi thị trường định giá lại theo số cổ phiếu mới nhất của SpaceX, giá hợp đồng SPCX chỉ có thể bị điều chỉnh giảm một cách bị động thông qua gap (khoảng trống). Kết quả là giá trị vị thế mua (long) đã bị thu hẹp khoảng 10% trong thời gian ngắn, nhiều người dùng sử dụng đòn bẩy cao buộc phải đóng vị thế hoặc thậm chí bị thanh lý, và phần tổn thất này trực tiếp biến thành lợi nhuận của những người bán khống (short) và arbitrage.

Theo quan điểm của nhóm người dùng này, nền tảng không chỉ không bày tỏ sự quan tâm đầy đủ đến người dùng bị thiệt hại, cũng không đề xuất bất kỳ phương án bồi thường hay giảm thiểu nào, mà ngược lại còn phản hồi với lý do "cơ chế sản phẩm là như vậy", rất lạnh lùng và thiếu trách nhiệm.

Ở một góc độ nào đó, cuộc thảo luận xoay quanh quyền định giá SPCX này cũng cung cấp một trường hợp tham khảo cho việc thiết kế và tiết lộ quy tắc của nhiều tài sản Pre-IPO trên chuỗi trong tương lai.

Vấn đề Rebase chưa được giải quyết, Pre-IPO trên chuỗi đối mặt thử thách lớn

Đối với Perp DEX, nếu thiếu khả năng Rebase, có nghĩa là bất kỳ tài sản Pre-IPO nào trong tương lai một khi gặp phải các hành vi phổ biến trên thị trường chứng khoán truyền thống như chia tách cổ phiếu, phát hành thêm, chi trả cổ tức,... đều có thể dẫn đến việc giá hợp đồng bị định giá lại tức thời, và gây ra hàng loạt thanh lý bất công cũng như tổn thất trên quy mô lớn, đồng thời làm suy yếu lòng tin của người dùng vào nền tảng.

Để hiểu tầm quan trọng của Rebase, trước tiên cần hiểu Rebase là gì, và tại sao nó lại trở thành mắt xích then chốt trong thiết kế hợp đồng vĩnh cửu Pre-IPO.

Nói một cách đơn giản, Rebase là một cơ chế điều chỉnh trung lập về giá trị. Nền tảng sẽ đồng bộ điều chỉnh giá hợp đồng và số lượng vị thế của người dùng theo cùng một tỷ lệ, khiến tổng giá trị vị thế của nhà giao dịch về cơ bản không thay đổi trước và sau khi điều chỉnh. Lý do cần cơ chế này là vì trong giai đoạn Pre-IPO, tổng số cổ phiếu thực tế của công ty thường chưa được công bố, sàn giao dịch chỉ có thể dựa vào số cổ phiếu ước tính của thị trường để thiết kế giá ban đầu và hệ số nhân của hợp đồng. Khi công ty chính thức nộp hồ sơ S-1/S-1A, công bố số cổ phiếu thực tế, nếu con số thực tế khác với ước tính, cần phải hiệu chỉnh thông số hợp đồng thông qua Rebase. Nếu không, giá hợp đồng sẽ dần lệch khỏi giá trị mỗi cổ phiếu thực tế, dễ xuất hiện cơ hội arbitrage xuyên sàn và khiến những người giữ vị thế một chiều chịu tổn thất một cách bị động.

Tuy nhiên, so với CEX, Perp DEX khó triển khai Rebase hơn.

Cụ thể, CEX dựa vào cơ sở dữ liệu tập trung và đội ngũ quản lý rủi ro chuyên nghiệp, có thể tạm dừng giao dịch nhanh chóng sau khi có hành động của công ty (như phát hành thêm cổ phiếu hoặc chia tách cổ phiếu,...), đồng loạt điều chỉnh vị thế của tất cả người dùng, sau đó khôi phục giao dịch thị trường. Toàn bộ quá trình được hoàn thành bởi hệ thống back-end của sàn giao dịch, giá trị danh nghĩa vị thế của người dùng có thể được duy trì liên tục và mượt mà. Tuy nhiên, ngay cả đối với các CEX lớn có hệ thống giao dịch trưởng thành và đội ngũ kỹ thuật chuyên nghiệp, thao tác Rebase liên quan đến điều chỉnh đồng bộ vị thế toàn thị trường như vậy vẫn là một công việc phức tạp.

Hơn nữa, cơ chế khớp lệnh, thanh lý và trạng thái vị thế của Perp DEX đều chạy trên hợp đồng thông minh, không thể sửa đổi dữ liệu trực tiếp như CEX. Để đạt được hiệu ứng tương tự Rebase, thường cần thiết kế thêm logic giám sát, Hook đặc biệt hoặc nâng cấp cơ chế hợp đồng, không chỉ làm tăng chi phí Gas và độ phức tạp của hệ thống, mà còn mở rộng mặt tấn công tiềm năng, mang lại rủi ro bảo mật mới.

Bên cạnh đó, Rebase còn có thể làm trầm trọng thêm vấn đề phân mảnh thanh khoản vốn tồn tại trong thị trường phi tập trung. Cùng một tài sản Pre-IPO có thể tồn tại đồng thời trên nhiều DEX, mỗi thị trường có độ sâu hạn chế, và các LP (Nhà cung cấp thanh khoản) đối mặt với sự không chắc chắn thêm do Rebase mang lại, cũng có thể giảm ý chí đầu tư vốn, cuối cùng dẫn đến giảm thanh khoản, mở rộng độ trượt giá, trải nghiệm giao dịch càng tệ hơn.

Tất nhiên, Rebase trong kiến trúc phi tập trung không phải là hoàn toàn không thể thực hiện. Một số người dùng cộng đồng chỉ ra rằng, ví dụ Aster đã thực hiện điều chỉnh Rebase cho tài sản tương tự, điều này có nghĩa thách thức thực sự không nằm ở việc DEX bẩm sinh không hỗ trợ, mà là ở việc nền tảng có sẵn sàng thiết kế cơ chế bổ sung cho việc này và chịu chi phí phát triển, vận hành đi kèm hay không.

Ngược lại, ngoài việc kiên trì với triết lý định giá thiên về thị trường hơn, kiến trúc HIP-3 mà Trade.xyz dựa vào cho phép nhà phát triển triển khai độc lập thị trường Perp của riêng mình. Mặc dù mô hình này kế thừa hệ thống sổ lệnh hiệu suất cao của Hyperliquid, nhưng mỗi thị trường đều có thông số kỹ thuật hợp đồng, định nghĩa oracle và cài đặt tham số hoàn toàn độc lập, thiếu hỗ trợ gốc Rebase thống nhất ở cấp độ nền tảng, do đó không thể dễ dàng thực hiện điều chỉnh hàng loạt cho tất cả vị thế. Tuy nhiên, một số thành viên cộng đồng tiết lộ, đối với các sự kiện đặc biệt có thể xảy ra trong tương lai như chia tách cổ phiếu, Trade.xyz đang nghiên cứu giải pháp tương ứng.

Nhìn từ góc độ dài hạn hơn, những gì định giá SPCX bộc lộ không chỉ là một thiếu sót trong thiết kế sản phẩm, mà còn là thách thức thực tế mà Perp DEX hiện nay phải đối mặt trong quá trình khám phá tài sản RWA. Trong tương lai, khi ngày càng nhiều tài sản Pre-IPO được ánh xạ lên chuỗi, với vai trò là thị trường diễn tập trước khi hình thành giá thị trường công khai, liệu hợp đồng vĩnh cửu Pre-IPO trên chuỗi có thể thiết lập cơ chế phát hiện giá đủ tin cậy, có thể vượt qua được thử thách từ hành vi và công bố thông tin thực tế của công ty, hay sẽ biến thành cuộc chơi vốn tách rời cơ bản, vẫn cần được thời gian và thị trường kiểm chứng.