Tác giả: Curry, Tideway Research

Dẫn nhập: SpaceX dự kiến định giá vào sau giờ đóng cửa ngày 11/6 và niêm yết trên Nasdaq với mã SPCX vào ngày 12/6, giá phát hành 135 USD, định giá khoảng 1,75 nghìn tỷ USD, huy động 750 tỷ USD, quy mô là IPO lớn nhất lịch sử.

Nhưng dữ liệu lịch sử của 30 IPO công nghệ "ngôi sao" được Motley Fool thống kê cho thấy: lợi nhuận trung vị sau 6 tháng và 12 tháng niêm yết đều là -9%, mức sụt giảm tối đa trung vị trong năm đầu tiên là 54%, không có trường hợp nào tránh khỏi. Morningstar đưa ra định giá hợp lý chỉ khoảng 7800 tỷ USD, chưa bằng một nửa giá phát hành.

Thứ Sáu tuần này (12/6), SpaceX sẽ chính thức niêm yết trên Nasdaq với mã SPCX. Theo Reuters ngày 3/6, giá phát hành được xác định là 135 USD/cổ phiếu, phát hành khoảng 556 triệu cổ phiếu, quy mô huy động 750 tỷ USD, định giá tương ứng khoảng 1,75 nghìn tỷ USD (một số nguồn tính theo vốn cổ phần sau phát hành là 1,77 nghìn tỷ USD). Dù theo cách tính nào, đây cũng là IPO có quy mô lớn nhất trong lịch sử thị trường chứng khoán, tổ chức bảo lãnh phát hành do Goldman Sachs dẫn đầu với tới 21 ngân hàng đầu tư, giá cuối cùng sẽ được ấn định sau khi thị trường Mỹ đóng cửa vào ngày 11/6.

Sức nóng là điều không cần bàn cãi. SpaceX trong hồ sơ S-1 tuyên bố, công ty "đã tìm thấy tổng thị trường mục tiêu có thể thực thi lớn nhất trong lịch sử nhân loại", quy mô định lượng lên tới 28,5 nghìn tỷ USD. Tỷ lệ phân bổ cho nhà đầu tư nhỏ lẻ được đặt ở mức 30% khối lượng lưu hành, cao gấp khoảng ba lần mức thông thường của các IPO lớn.

Vấn đề là, đối với các nhà đầu tư phổ thông lao vào mua vào ngày đầu tiên, câu trả lời mà dữ liệu lịch sử đưa ra khá là tệ hại.

Sổ sách trung vị: lãi chút ít trong ba tháng đầu, sau sáu tháng chuyển lỗ tập thể

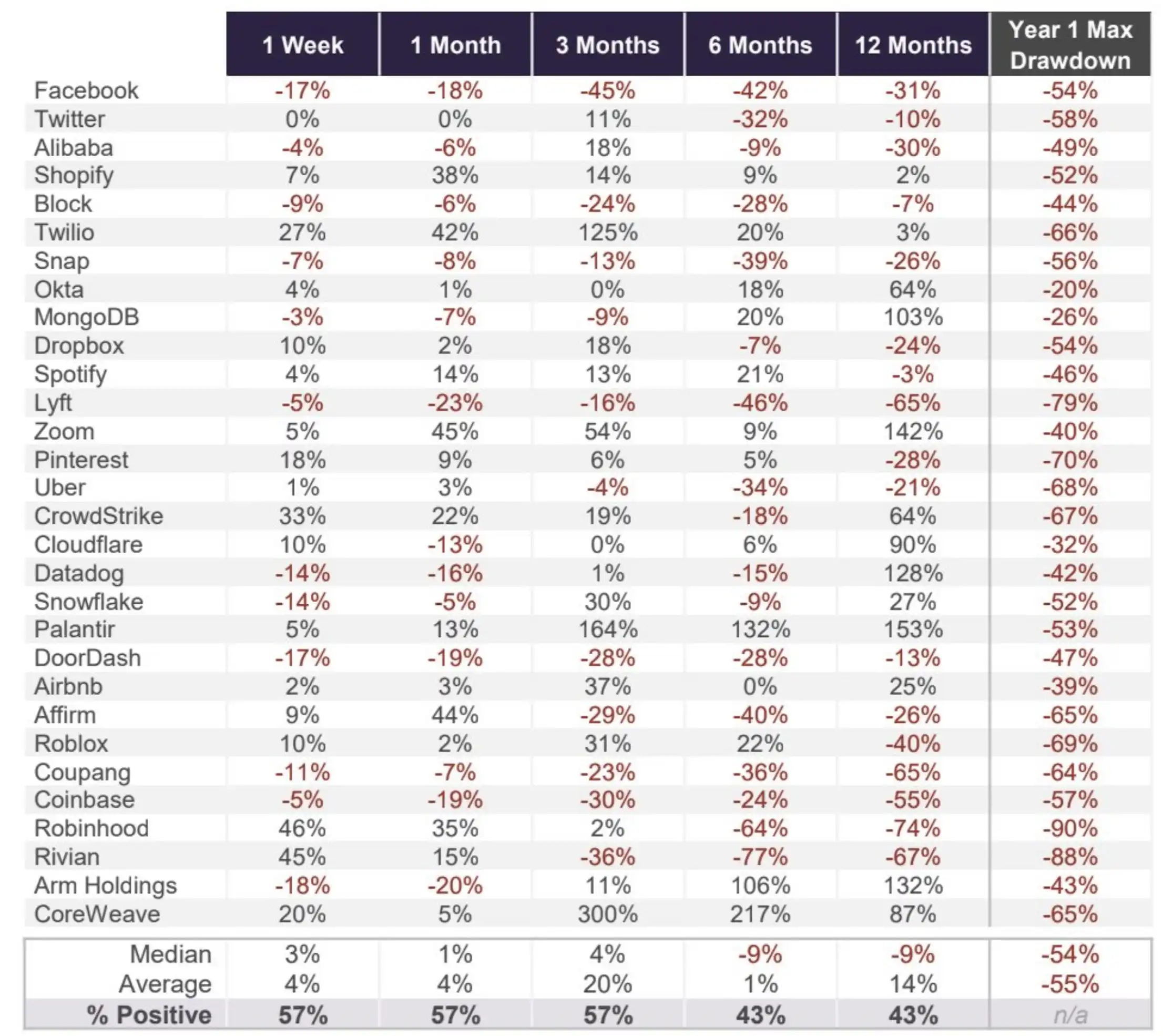

Nhà phân tích Ryan Vanzo của Motley Fool trong bài viết đăng ngày 9/6 đã thống kê hiệu suất sau IPO của 30 công ty công nghệ "ngôi sao" kể từ năm 2012, mẫu trải dài từ Facebook, Twitter cho đến Coinbase, Robinhood, Rivian, Arm và CoreWeave.

Hình dạng của đường cong trung vị nói lên nhiều điều: lợi nhuận trung vị sau 1 tuần niêm yết là +3%, 1 tháng là +1%, 3 tháng là +4%, đến đây vẫn còn tạm ổn. Nhưng kéo dài đến 6 tháng, trung vị trở thành -9%; 12 tháng, vẫn là -9%. Tỷ lệ công ty có lợi nhuận dương cũng sụp đổ tương ứng, duy trì ở 57% trong ba tháng đầu, nhưng ở khung 6 tháng và 12 tháng đều giảm xuống 43%. Nói cách khác, nắm giữ đủ một năm, đa số người mua ở mức cao đều lỗ tiền.

Phân hóa ở cấp độ cổ phiếu cá nhân là cực kỳ lớn. CoreWeave tăng 300% sau 3 tháng niêm yết, Palantir tăng 164% sau 3 tháng, Zoom tăng 142% sau 12 tháng. Nhưng các trường hợp điển hình tiêu cực cũng dày đặc: Lyft giảm 65% sau 12 tháng, Robinhood giảm 74%, Rivian giảm 67%, Coupang giảm 65%. Giữa hào quang "ngôi sao" và lợi nhuận sau niêm yết, không thấy có mối quan hệ ổn định nào.

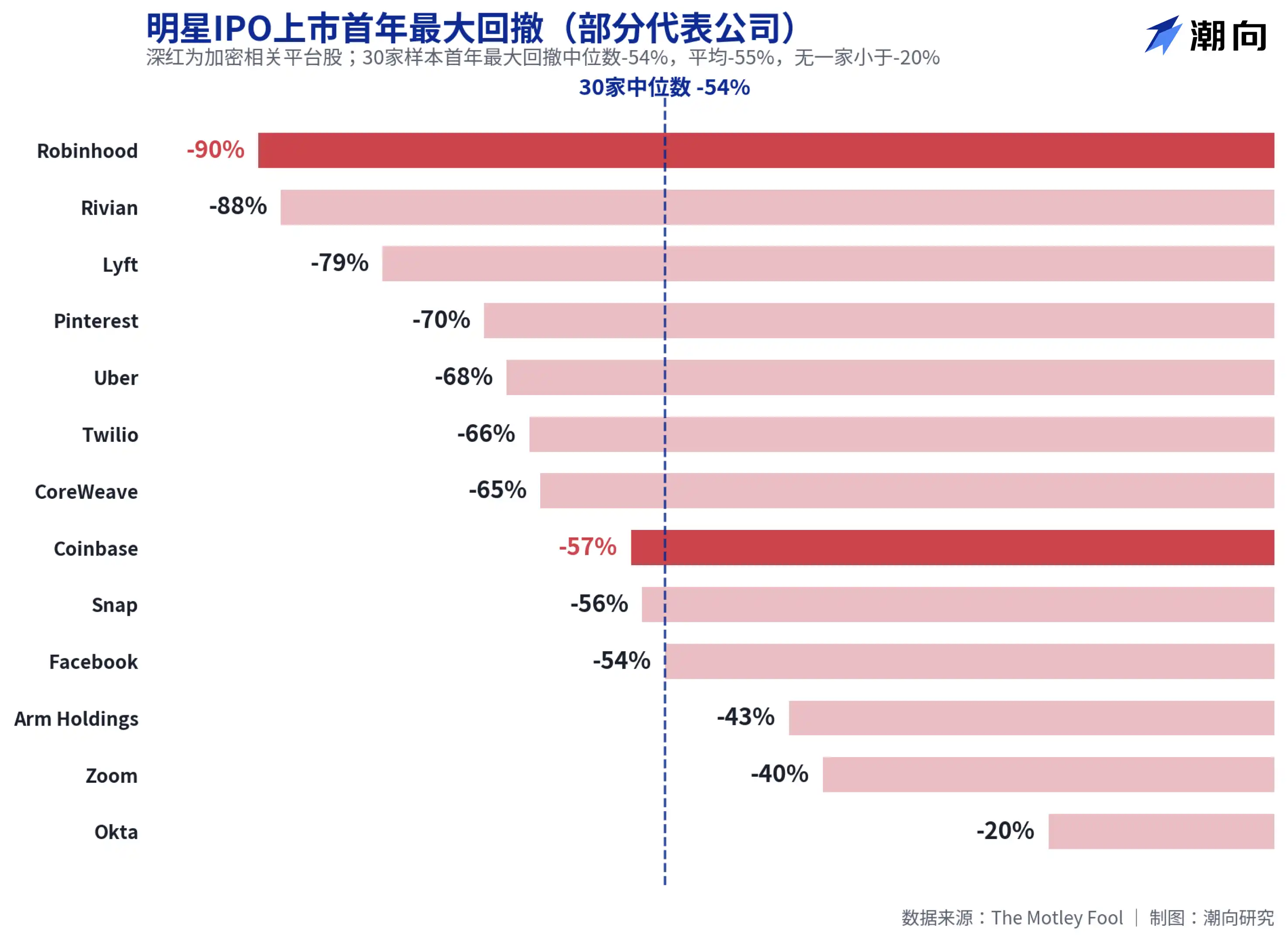

Mức sụt giảm tối đa trung vị năm đầu tiên là 54%, cả Robinhood và Coinbase đều sụt hơn một nửa

Dữ liệu về mức sụt giảm còn "nhức mắt" hơn cả lợi nhuận. Mức sụt giảm tối đa trung vị trong năm đầu tiên niêm yết của 30 công ty là 54%, trung bình là 55%, Okta với mức sụt giảm nhỏ nhất cũng là 20%, không có công ty nào thoát khỏi điều này.

Hai nền tảng quen thuộc với người dùng tiền mã hóa đều nằm trong khu vực chịu ảnh hưởng nặng nề. Robinhood có mức sụt giảm tối đa năm đầu tiên là 90%, cao nhất trong 30 công ty; Coinbase sụt giảm 57%. Ngay cả những công ty sau này được chứng minh là cổ phiếu tăng trưởng mạnh cũng không ngoại lệ: CoreWeave sụt giảm 65% năm đầu tiên, Palantir sụt giảm 53%, Meta (Facebook thời đó) sụt giảm 54%. Dữ liệu này hướng đến một kết luận đơn giản: cho dù bạn chọn đúng công ty, việc mua ở giá mở cửa cũng có khả năng cao phải chịu mức lỗ trên giấy "chém đôi" trước.

Nghiên cứu học thuật đưa ra bức tranh tương tự. Jay Ritter, Giám đốc dự án nghiên cứu IPO tại Đại học Florida, theo dõi 1479 vụ IPO từ năm 2012 đến 2021, lợi nhuận trung bình ngày đầu tiên cao tới 23,6%, nhưng tổng lợi nhuận trung bình trong ba năm sau đó chỉ là 10,6%. Wall Street Journal dẫn dữ liệu của Ritter cho biết, các nhà đầu tư mua vào ngày đầu tiên niêm yết và nắm giữ ba năm, lợi nhuận thấp hơn khoảng 21% so với việc mua trực tiếp chỉ số theo trọng số vốn hóa. Sự phấn khích ngày đầu tiên về cơ bản đã "ăn trước" mức tăng sau này.

Sổ sách của SpaceX: 18,7 tỷ USD doanh thu, gánh định giá 1,75 nghìn tỷ USD

Quay trở lại với bản thân SpaceX, tranh cãi về định giá cụ thể hơn là quy luật lịch sử.

Theo dữ liệu tài chính được The Motley Fool trích dẫn, doanh thu năm 2025 của SpaceX là 18,7 tỷ USD, tăng trưởng 33% so với cùng kỳ, nhưng lỗ ròng 4,9 tỷ USD, đảo ngược so với lợi nhuận khoảng 790 triệu USD năm 2024. Theo dữ liệu S-1 được BitMEX tổng hợp, lỗ ròng quý I năm 2026 lên tới 4,28 tỷ USD, lỗ lũy kế 41,3 tỷ USD, trong đó mảng kinh doanh AI (sau khi hợp nhất xAI) "đốt tiền" khoảng 2,5 tỷ USD mỗi quý. Tính theo định giá 1,75 nghìn tỷ USD, tỷ lệ giá/doanh thu (P/S) vượt quá 90 lần.

Thái độ của Morningstar là trực tiếp nhất. Nhà phân tích của tổ chức này cho rằng SpaceX "bị định giá quá cao nghiêm trọng", cho rằng các nhà đầu tư dài hạn sẽ có cơ hội mua vào với biên độ an toàn tốt hơn sau IPO, và định ra mức định giá hợp lý vào khoảng 7800 tỷ USD, chưa bằng một nửa định giá phát hành. Một hệ quy chiếu là: định giá tương ứng với đề nghị mua lại trên thị trường OTC của SpaceX vào tháng 12/2025 là khoảng 8000 tỷ USD, trong vòng nửa năm, mức định giá đã tăng hơn gấp đôi.

Logic của phe lạc quan cũng tồn tại. Mảng kinh doanh phóng tên lửa chiếm hơn 80% thị phần Mỹ, Starlink có hơn 12 triệu thuê bao và đã có lãi, là nền tảng cho mức định giá này. Bản thân Vanzo đánh giá rằng, SpaceX nhiều khả năng sẽ có màn trình diễn tốt vào ngày đầu tiên niêm yết, nhưng xét đến mức định giá và dữ liệu lịch sử, việc giá cổ phiếu sẽ vật lộn trong 12 tháng tới là điều không bất ngờ.

Đối với những người chuẩn bị đặt lệnh vào thứ Sáu, dữ liệu của 30 công ty này ít nhất cũng đáng xem một lần: lịch sử không đảm bảo sẽ lặp lại, nhưng việc "chém đôi" trong năm đầu tiên, là điều thường thấy trong trò chơi này mười bốn năm qua.