Trong một tháng qua, diễn biến giá Bitcoin dường như đang phát đi một tín hiệu: khi Strategy tham gia thị trường, BTC sẽ tìm được hỗ trợ; ngược lại, một khi Strategy tạm thời rút lui, thị trường sẽ nhanh chóng suy yếu.

Tuần trước, công ty này đã chi 2,54 tỷ USD để mua 34.164 BTC, nâng tổng lượng nắm giữ lên 815.061 BTC. Chiến lược TWAP của Strategy đã bơm vào thị trường một nhu cầu giao ngay thực sự, và trong khi đó thị trường vẫn đang theo dõi: liệu diễn biến hiện tại có thể tự đứng vững ở gần mức kháng cự then chốt 80.000 USD hay không.

Nhìn lại tháng 3, sau tuần không hưởng quyền (ex-dividend week), Strategy đã làm chậm đáng kể tốc độ mua BTC, điều này cũng kéo theo giá BTC giảm. Lý do BTC giữ được giá hoàn toàn là nhờ có Strategy ở phía dưới đỡ. Diễn biến tiếp theo hoàn toàn phụ thuộc vào việc liệu lực mua này có còn tồn tại sau khi cửa sổ không hưởng quyền kết thúc hay không.

Diễn biến tháng 3 đã phơi bày rủi ro trong đó. Strategy mua hàng điên cuồng trong cửa sổ, sau đó im hơi lặng tiếng, và giá BTC gần như ngay lập tức "rơi mất kiểm soát". Bước vào chu kỳ sau không hưởng quyền của tháng 4, tình hình y hệt. Bây giờ vấn đề thực sự là, một khi cửa sổ không hưởng quyền đóng lại, liệu Strategy có tiếp tục mua hay không.

Nếu tháng 4 có thể tránh lặp lại hiện tượng "suy yếu sau không hưởng quyền" như tháng 3, logic tăng giá sẽ vững chắc hơn nhiều. Nếu không, thì đây chỉ là kịch bản cũ của tháng trước mà thôi.

Tóm tắt cốt lõi (TL;DR)

- Lực mua biên: Strategy là người mua biên lớn nhất trên thị trường. Đợt phục hồi trong phiên giao dịch Mỹ gần đây chứng minh rằng phần lớn lợi nhuận của Bitcoin trong tháng qua phần lớn là do nó thúc đẩy.

- Kịch bản tháng 3: Strategy mua mạnh BTC trước cửa sổ không hưởng quyền của $STRC, nhưng sau đó hai tuần giá BTC lao dốc.

- Điểm khác biệt tháng 4: Tính đến ngày 22 tháng 4, BTC cho đến nay vẫn chưa gặp phải tình trạng suy yếu sau không hưởng quyền, giá vẫn kiên cường quanh mức 77.500 USD.

- Tín hiệu then chốt: Tài liệu 8-K sắp được công bố (hạn chót 27 tháng 4) là cực kỳ quan trọng, nó sẽ quyết định liệu Strategy có thực sự vẫn tiếp tục mua sau khi cửa sổ không hưởng quyền đóng lại hay không.

- Rủi ro dài hạn: Tỷ suất cổ tức cao ngất ngưởng 11,5% của Strategy rất tốn kém. Nếu thị trường vốn thắt chặt, cuối cùng họ có thể buộc phải bán BTC hoặc pha loãng cổ phiếu để tài trợ cho nó.

Người mua biên lớn nhất của Bitcoin: Strategy

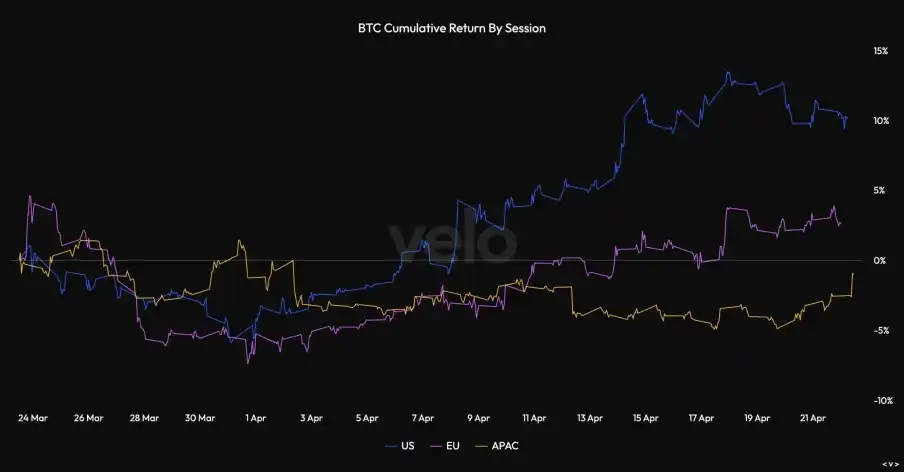

Trong một tháng qua, gần như tất cả mức tăng của BTC đều diễn ra trong phiên giao dịch Mỹ. Điều này một phần nhờ vào ETF spot, nhưng phần nhiều hơn là đến từ áp lực mua của Strategy. Góc nhìn tốt nhất để hiểu làn sóng này không nên là đợt phục hồi mơ hồ "quay lại mạo hiểm (risk-on)", mà nên được xem như ý chí mua tập trung của vốn Mỹ với sự hỗ trợ của dòng tiền ETF. Dữ liệu hàng ngày từ Farside cho thấy dòng tiền ròng chảy vào khoảng 10 tỷ USD, làm nổi bật nhu cầu thực tế của thị trường.

Tuy nhiên, chỉ riêng điều này là chưa đủ để giải thích hoàn toàn diễn biến thị trường. Trong tuần tính đến ngày 19 tháng 4, khối lượng mua khổng lồ 2,54 tỷ USD của Strategy đã vượt quá dòng tiền ròng của ETF. Điều này củng cố một cách giải thích hợp lý hơn: không phải là "ETF vắng mặt", mà là cả ETF và Strategy đều đang mua, và quy mô mua của Strategy đủ lớn để trở thành một trong những lực mua biên quan trọng nhất trên thị trường, điều này cũng hoàn toàn trùng khớp với diễn biến biểu đồ theo phiên giao dịch. Vì gần như tất cả lợi nhuận đều rơi vào phiên Mỹ, và một trong những người mua lớn nhất nước Mỹ đã đổ xuống 2,54 tỷ USD, thì ảnh hưởng tuyệt đối của Strategy đến giá BTC là không cần bàn cãi.

Bài kiểm tra phục hồi thực sự, nằm sau ngày không hưởng quyền

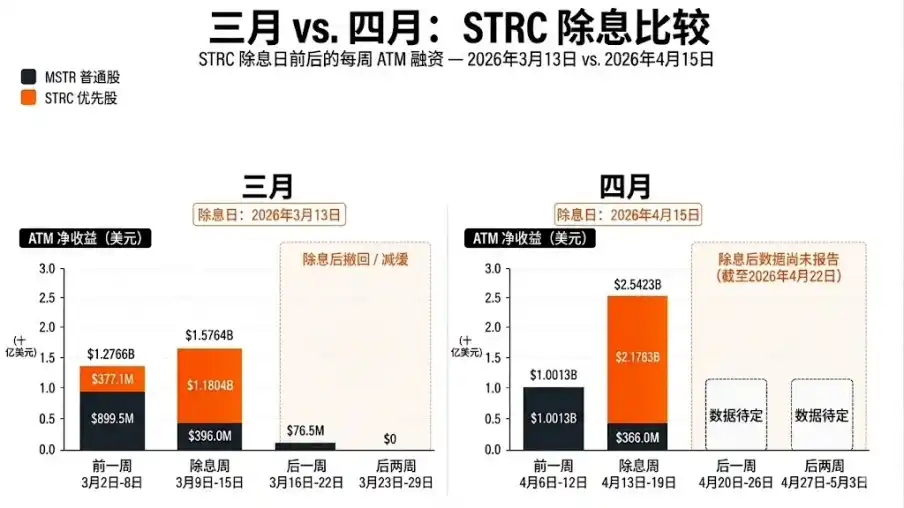

Vào tháng 3, Strategy đã mua điên cuồng trong cửa sổ không hưởng quyền của $STRC, nhưng hai tuần sau đó giá BTC lao dốc mạnh. Trong tuần tính đến ngày 22 tháng 3, nhu cầu đối với $STRC đã giảm mạnh từ 1,18 tỷ USD xuống chỉ còn 76,5 triệu USD. Hoạt động phát hành thêm ATM (At-The-Market) của cổ phiếu phổ thông MSTR cũng giảm xuống bằng không. Đến tuần tính đến ngày 29 tháng 3, tổng doanh thu từ ATM trực tiếp về zero. Đây cũng là lần đầu tiên trong 13 tuần Strategy hoàn toàn không mua bất kỳ BTC nào.

Việc Strategy biến mất trong hai tuần, đi kèm với đợt giảm giá của BTC trong cùng kỳ, là trường hợp rõ ràng nhất chứng minh Strategy có tác động quyết định đến diễn biến giá BTC. BTC giảm liên tục xuống mức hơn 70.000 USD, chạm mốc khoảng 70.400 USD vào ngày 20 tháng 3 và khoảng 70.600 USD vào ngày 23 tháng 3. Diễn biến thị trường phản ánh thực tế: khi STRC ngừng phát hành và cổ phiếu phổ thông MSTR không lấp đầy khoảng trống đó, lực mua sẽ suy yếu đáng kể.

Do đó, câu hỏi cốt lõi bây giờ là liệu tháng 4 sẽ lặp lại "cơn say sau bữa tiệc" của tháng 3, hay sẽ phá vỡ lời nguyền này.

Tài liệu 8-K tiếp theo (hạn chót 27 tháng 4) sẽ bao gồm tình hình tuần tính đến ngày 26 tháng 4. Nếu khối lượng phát hành STRC một lần nữa giảm xuống mức chỉ có thể được coi là sai số, và ATM của cổ phiếu phổ thông MSTR tiếp tục trì trệ ở gần zero, thì tháng 4 chỉ là phiên bản mở rộng của tháng 3, chứ không phải là một sự thay đổi mô hình thực sự. Tuy nhiên, nếu STRC vẫn hoạt động sôi nổi và ATM của cổ phiếu phổ thông MSTR đạt được một quy mô đáng kể (trên 150 triệu USD), thì kịch bản thực sự đã thay đổi.

Tháng 4 là quan trọng, vì BTC đến nay vẫn kiên cường

Ngày 15 tháng 4 năm 2026 là ngày không hưởng quyền của $STRC tháng 4, tỷ suất cổ tức hàng năm của STRC vẫn duy trì ở mức 11,50%. Trong tuần tính đến ngày 19 tháng 4, Strategy đã huy động được 2,5 tỷ USD và mua 34.164 BTC, giải phóng một nhu cầu cực kỳ lớn. Tuy nhiên, điểm đáng xem nằm ở biểu hiện của BTC sau đó: không giống như tháng 3, giá BTC không lập tức lao dốc.

Chúng ta có thể nói Strategy đã thay đổi động thái của thị trường. Nhưng các tài liệu sắp được công bố, quan trọng hơn nhiều so với bản trước. Nếu tình trạng "suy yếu sau không hưởng quyền" thông thường lại xuất hiện, thì tháng 4 có thể chỉ là sự lặp lại của diễn biến tháng 3. Nếu không xuất hiện, thì thị trường phải nghiêm túc xem xét một điều: Strategy không chỉ mua trong cửa sổ, mà đang hỗ trợ BTC trên một khung thời gian dài hơn.

Lực mua có còn tiếp tục không?

Đây mới là phần các trader thực sự quan tâm.

Chỉ nhận thấy Strategy đã mua rất nhiều BTC tuần trước, là không kiếm được tiền. Điều thực sự quan trọng là, một khi logic thuần túy của ngày không hưởng quyền kết thúc, liệu lực mua này có còn tiếp tục hay không.

Kinh nghiệm tháng 3 cho chúng ta thấy, chỉ một tuần không hưởng quyền mạnh mẽ là không đủ. Strategy đã mua 22.337 BTC trong kỳ báo cáo tính đến ngày 15 tháng 3, nhưng trong hai tuần tiếp theo hầu như biến mất, và giá BTC cũng theo đó mà suy yếu.

Biểu hiện tháng 4 thì cho thấy, mọi chuyện vẫn có thể chuyển biến, vì Strategy đã mua nhiều hơn - tới 34.164 BTC - và diễn biến thị trường của BTC vẫn chưa lặp lại đợt giảm của tháng 3.

Logic ở đây rất đơn giản và thẳng thắn. Nếu tài liệu 8-K tiếp theo cho thấy vẫn có khối lượng mua đáng kể sau ngày không hưởng quyền, thị trường buộc phải mặc định rằng lực mua này vẫn đang hoạt động. Nếu nó cho thấy khối lượng phát hành lại giảm mạnh, thì điều đó có nghĩa là biểu hiện tháng 3 là mô hình hoạt động cố định của họ, chứ không phải là ngẫu nhiên.

Tại sao hiện tại đang giá — nhưng ẩn hoạ tương lai vẫn còn

Tính đến tháng 4 năm 2026, tỷ suất cổ tức hàng năm của STRC cao tới 11,50%. Chừng nào thị trường còn vui vẻ chấp nhận cấu trúc này và giá BTC phối hợp tăng, thì đó không phải là vấn đề. Nhưng nếu BTC rơi vào trạng thái trì trệ và thị trường vốn không còn hào phóng như trước, mọi chuyện sẽ trở nên rất khó khăn.

Mặc dù đây là một vấn đề trung hạn, không phải là logic giao dịch trước mắt, nhưng rủi ro là có thật. Bánh đà này chỉ vận hành hoàn hảo khi BTC tăng và khẩu vị của nhà đầu tư rộng mở.

Do đó, khuôn khổ hiểu biết thuần túy nhất là: Chừng nào Strategy còn mua, thì nó vẫn là tăng giá đối với BTC, nhưng điều này không có nghĩa là cấu trúc vốn của nó hoàn toàn không có rủi ro. Chỉ là hiện tại, thị trường chỉ cần quan tâm đến nửa đầu của câu nói này là đủ.

Kết luận cuối cùng

Diễn biến gần đây của BTC giống như một thị trường được nâng đỡ bởi một người mua biên siêu hạng phi thường. Tháng 3 đã cho chúng ta thấy điều gì xảy ra khi người mua này biến mất. Khi $STRC của Strategy ngừng huy động vốn trong hai tuần đầu sau không hưởng quyền, diễn biến giá tháng 4 rất có thể sẽ lặp lại.

Vì vậy, cách đọc đúng thị trường hiện tại, không phải là băn khoăn về những tin tức số liệu mua vào lần cuối, mà là hỏi một câu hỏi đơn giản hơn: Một khi cửa sổ hiển nhiên kết thúc, Strategy có còn đặt giá để mua BTC không?

Nếu câu trả lời là có, BTC rất có thể sẽ tiếp tục tìm thấy hỗ trợ. Nếu câu trả lời là không, thì BTC ngay lập tức sẽ nếm trải cảm giác "mất đi lực mua biên lớn nhất có thể thấy đỡ dưới đáy" là như thế nào. Nếu đến lúc đó nó vẫn có thể tiếp tục tăng, thì đó sẽ là một tín hiệu tăng giá cuối cùng rõ ràng không thể nào rõ hơn.