如果ETH超越BTC,这对整个加密市场有好处吗?BTC 当老大有什么问题?到目前为止,这不是很好吗?如果对加密货币有利,为什么它还没有发生?

合并已经结束,以太坊代币经济学发生了巨大的变化,ETH 的供应显著降低。

以太坊正在产生更多的收入,并大大提高了在与 BTC 竞争中的地位。

那么,这是否意味着 ETH 的市值最终将超过 BTC 的市值?

当然,像我这样拥有 ETH 的人希望发生这样的变化,但除了我们个人的经济利益之外,这对整个加密货币有好处吗?BTC 当老大有什么问题?到目前为止,这不是很好吗?如果对加密货币有利,为什么它还没有发生?

这些问题都是交织在一起的,也许最好通过深入研究 BTC 回报的细节来研究。

可靠并不等于可投资

BTC 是最可信的中性资产。这是因为比特币协议是成熟的,不会发生改变的,而且工作证明由于其简单性和成熟的记录,也在实质上降低了风险。

多年来,它经受住了一些组织单方面修改比特币底层代码和增加其节点规模的几十次失败尝试。不管中本聪的初衷是什么,BTC 的可靠性已经成为其核心的内在价值主张。

然而,比特币的可靠性并不意味着该资产将保持其价值,或在购买力或法币方面累积价值。

相反,比特币的核心设计是不可编程的,对持有者有任何增值,其挖矿成本结构会导致严重的价值泄露。

这就是为什么对比特币来说,可靠并不等同于可投资。

说完这个背景,让我们从历史回报开始了解 BTC 的工作原理。

2016 年发生了什么?

从 2013 年到 2016 年,如果你低买高卖,BTC 的回报约为 6 倍。

但是,如果你在 2013 年的高点买入 BTC,并在 2016 年卖出,你什么也没赚到,零。

2016 年之后,情况就完全不同了。如果你在 2016 年买入 BTC 并持有到今天,你赚了 20 倍到 40 倍。在 2016 年的低点买入 BTC,然后在 2021 年的新高卖出怎么样?你赚了 130 倍。

有人可能会抗议,"2016 年之前是加密货币的黑暗时代,那时候无所谓,我们才刚刚开始。"

你确定这解释了一切吗?

2016 年前后发生了什么,导致 BTC 在此后的几年里表现得更好?在 2016 年之前或前后,比特币有什么变化,创造了巨大的回报?

其实比特币本身并没有改变,毕竟,不改变是比特币的特性,也是它一流的可靠性的一部分。

当然,闪电网络是在 2016 年之后推出的,但它几乎没起到什么作用。

2016 年前后还可能发生了什么事情来释放比特币的潜力?或者,BTC 孕育了什么我们看不见的东西,并在 2016 年使其发展成熟?

这些解释都是不靠谱的。比特币在 2016 年前后以某种方式进化或释放其潜力的想法,根本无法用我们在过去这些年看到的叙事和数字来解释。

BTC 搭上了 Web3 的顺风车

那么,发生了什么?

在我看来,最符合历史叙事和数据的事实是,自 2016 年以来,加密货币市场的每一个主要催化剂都是由 Web3 应用程序的承诺或实现驱动的,而比特币并不支持这些。

2016 年,一个名为以太坊的小项目开始取得巨大的成功,它努力使公共区块链作为计算机来运行。

到目前为止,BTC 在最近的牛市中,只是在以太坊社区(以及其他一些社区)创造的实际有用的东西的巨浪中冲浪。

在这一点上,比特币主义者或加密货币一篮子投资者可能会合理地反驳:“等等,如果 BTC 只是一个旁观者,投资者为什么要买它?今天 BTC 的主导地位约为 38%。”“你在开玩笑吗?你认为 4000 亿美元的市值只是一个错误?”

是的,这正是我所说的,我将在下面努力证明。

这就是为什么 BTC 作为一种投资是不可持续的,为什么 ETH 市值超越 BTC 是有可能的,以及为什么这件事对加密货币是有利的——因为它将消除一个不可投资资产作为我们行业的领导者。

不可持续的投资

比特币很符合不可持续投资的定义。

如果我们认真研究比特币对工作证明的使用,很难质疑比特币在价值保留或累积方面的可持续性。

比特币的费用直接支付给矿工,没有给 BTC 持有人提供任何价值累积。这使得 BTC 并没有收入,特别是考虑到挖矿的昂贵成本。

BTC 在 2024 年减半之前的年通货膨胀率约为 2%。这听起来不错,仅 2%的通货膨胀能有什么问题?

问题是,由于挖矿的经济性,PoW 中的通货膨胀(发行)是对 BTC 估值最直接的资本消耗。再加上现货价格的流动性稀薄,意味着矿工抛售 BTC 对 BTC 的市值伤害很大。

从中期来看,平均而言,矿工必须出售他们赚取的大部分 BTC,因为他们需要花费高达 1 美元的硬件和能源成本来竞争 1 美元的 BTC。这对 BTC 来说是一个巨大的问题(在昨天的合并之前对 ETH 来说也是如此),因为出售 X%的供应量对市值的伤害远远超过 X%。

根据一些估计,出售 1 美元的 BTC 可能会使市值损失 5 至 20 美元。

在加密货币中公开的秘密是,你不能以现货价格出售超过总供应量的一小部分,订单簿很薄,流动性很弱。

因此,不是每个人都能以今天的价格卖出,那么根据定义,矿工是在通过不断抛售来消耗稀缺资源。

这就是说,BTC 矿工每年可能只出售总供应量的 2%,但他们每年获得的法币净流入量却远远超过 2%。由于 BTC 的费用很低且会全部支付给矿工,所以会有两个非常重要的影响,可能会被许多 BTC 持有人所忽视:

1.平均而言,必须有人每天购买大量的 BTC 才能保持价格平稳。2021 年,每天大约需要 4600 万美元的法币净流入来保持 BTC 的平价。换句话说,我有这笔巨大的投资给你,我们每天只需要 4600 万美元的其他人的新资金,以避免失去我们的本金......”

2.当一个 BTC 投资者获得 50%的回报,或 5 倍,或 40 倍,这些利润只能来自新进入者。没有任何有意义的费用收入应计给持有人,也没有任何有意义的应用程序在比特币上,而且由于挖矿的成本,BTC 的价格无法保持自身的平稳,所以,根据定义,任何在新高买入 BTC 的人都无法在可持续的基础上挣钱。

社会不平衡

谁会故意买一个不可持续的长期投资?谁会推荐购买它?去年,BTC 以约 40% 的主导地位达到 3 万亿美元的总加密货币市值,我们是如何结束的?

据我所知,少数不同类型的买家可能负责推动资本进入 BTC,每个人都有自己的理由,而且大多数人不知道他们投资的真正风险状况,下面提到了一些类型的投资者:

1.第一类,新进入者购买 BTC。例如,转向 Web3 的资深对冲者、长期机构投资者、超高净值个人和散户。这些新进入者出现在 Web3——从统计学上讲,在牛市运行期间更多——他们都很兴奋,他们知道加密货币是新颖和复杂的,他们合理地按比例分配到一篮子顶级加密货币资产中。

按比例是一个投资术语,在这种情况下,意味着 "我要按照今天的市值比例购买东西。"这些新加入的人往往是未来的羔羊,是 BTC 作为一种不可持续投资的屠宰对象。

2.第二类,长期投资者购买 BTC。这些人可能是早期进入的加密货币 OG,或者是拥有更多关系和资本的加密货币 VC。这些人购买 BTC 是因为他们确实没有和/或不想对这个领域的发展方向建立信心,并且他们不希望人们认为他们的观点有误。更糟糕的是,这些人往往是权威人士,他们在帮助推动新进入者投资 BTC 发挥了重要作用。

3.第三类,投机人买入 BTC。他们可能在下一个新高中全部卖出。这些通常是转向 Web3 的加密 OG、VC 和财务人员中最聪明、最精明和/或最饥渴的人。然而,他们觉得为了更大的利益(往往是他们的利益),必须避免有争议,应该努力推广比特币。

他们觉得,如果 BTC 崩盘,对于一些加密货币最大和最强大的投资者来说,这将意味着巨大的损失,这可能会损害整个空间和他们的投资组合。

4.第四类,交易员。他们买入 BTC,并将利润轮换到 BTC,作为加密货币事实上的储备货币。交易员们只是追随趋势,他们知道,在当前这个时代,BTC 在坏的时候表现更好,在好的时候更差。交易员们的时间跨度非常短,他们只是把 BTC 作为一个大本营,进行风险更大的游戏。在某种程度上,交易者是所有 BTC 买家中最理性和/或破坏性最小的。

5.第五类,BTC 原生主义者。这些是 BTC 的铁杆粉丝,他们相信 BTC 是世界历史上最可靠的货币。他们不仅相信 BTC 具有一流的可靠性,而且还相信这种可靠性必然会转化为优秀的长期投资和/或迄今为止在风险调整基础上的最佳加密货币投资。

在这五种 BTC 买家中,只有 BTC 原生主义者有希望在 BTC 主导地位崩溃后会坚持下去。总体而言,比特币买家正在玩现代金融中最大的投机性游戏之一,在这些人中,只有那些投机者才对这个游戏的性质有一点概念。

诚然,这种对 BTC 买家种类的细分过于简单,但我认为它是有用的。读到这里,BTC 原生主义者和怀疑论者可能已经信心倍增:

“既然你说 BTC 作为一种投资工具是注定要失败的,那么,为什么 ETH 还没有干翻 BTC 呢?"

这是因为:数字,这就是原因。

历史上,ETH 矿工的报酬比比特币矿工高得多。如果两条链交换成本结构,即如果 BTC 矿工赚到了 ETH 矿工的钱,反之亦然,或者如果合并在两年前就已经好了,我认为 ETH 的市值已经超越了 BTC 了。

让我们探讨一下这些数字...

站在巨人沉重的肩膀上

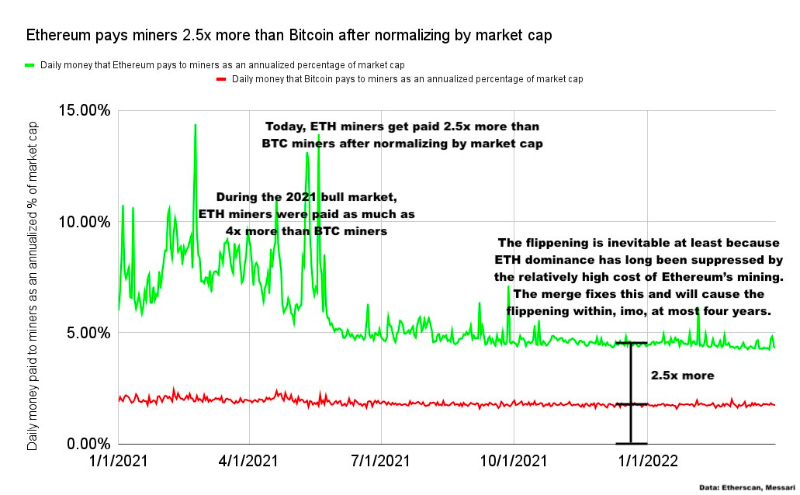

如果矿工抛售很重要——确实如此,如上所述——那么在过去几年里,ETH 矿工的报酬是 BTC 矿工的 2.5 倍到 4 倍以上(按市值正常化后)也很重要:

去年,BTC 矿工获得了 166 亿美元的报酬,而 ETH 矿工获得了 184 亿美元的报酬。

相反,如果去年我们交换比特币和以太坊的成本结构,那么 ETH 矿工将赚取并抛售约 60 亿美元,而 BTC 矿工将赚取并抛售约 500 亿美元。

这是一个关键点,所以让我再说一遍:去年,以太坊矿工赚取和抛售的 ETH 比比特币矿工抛售的 BTC 多 18 亿美元。 如果我们想象扭转两条链之间的成本结构,仅在 2021 年,BTC 矿工就比以太坊矿工抛售的 ETH 多赚取和抛售约 440 亿美元的 BTC。

为了证明这一点:在 2021 年,以太坊与比特币相比,运行成本非常高,如果情况发生逆转,比特币将需要额外的约 458 亿美元的净法币流入(即 BTC 的新买家),以使两个链的市值保持与今天实际相同,所有其他条件不变。

这些极其庞大的数字——特别是 ETH 相对于其市值而言,矿工的抛售压力更大——是超越尚未发生的一个关键驱动因素。

没有永恒的帝王

接下来会发生什么?

以太坊从合并开始转向 PoS,消除了矿工的倾销。我们现在正走在通往正向收入的道路上,与 L2 一起扩展,并且 Web3 正在全球普及。

以太坊已经成为一个正和、生产性的经济体。

在未来的几年里,由于上述原因,我认为 ETH 有 99%的概率超越 BTC,1%是未知的不确定因素,比如,外星人出现并强迫我们使用 BTC 作为唯一的全球货币。

ETH 的盈利能力,验证的低成本,dApp 的巨大增长,以及可信的中立性带来的良好氛围,都将使我们的行业进入一个后 BTC 时代。

罗马的陷落

那一天将是爆炸和壮观的。

当然,我们可能只是短暂的超越。但放大时间,这是 BTC 进入加密货币投资古董的一个单向过渡。

不幸的是,加密货币和 Web3 投资者可能会在 BTC 的缓慢下跌和暴力崩盘中损失惨重。

今天,超越的概率接近 50%。

随着 ETH 对 BTC 的慢慢上涨,我们会遇到一个突破点,然后,这个超越比会在一天内从 70%跳到 100%,或 80%跳到 120%,或任何最终的结果,告别 BTC 的时代。

这对加密货币有什么好处:健康的新时代

我猜想,最终,多年以后,我们所有人,包括今天的大多数 BTC 所有者,都会回头看看,看到 BTC 能够始终保持第一的想法是多么的幼稚。

BTC 的命运会经历翻天覆地的变化,最后成为加密世界的活化石。而只有在 ETH 成为第一之后,加密货币真正的健康时代才将开始。

一个对环保友好的时代,精简的成本结构,从有价值的应用程序中赚取利润,Web3 会发展到全球无处不在,以太坊会成为全球的结算层——一个全人类的公平竞争的时代。