撰文:Thejaswini M A

编译:Saoirse,Foresight News

提起竞争,我们脑海中浮现的往往是「适者生存」。一听到这个说法,我脑海里便浮现出一幅所有人相互厮杀的残酷图景:最强的掠夺者通过排挤其他所有对手,最终赢得胜利。

但如今我开始怀疑,可持续的生态系统并非依靠这种模式形成。二十世纪初,博物学家、哲学家 Peter Kropotkin 在论述互助理论的进化随笔中,对这套观念提出了反驳。Kropotkin 观察到,那些熬过极端气候变迁的物种,依靠的是一套精密的集体协作模式。从长期演化进程来看,相互扶持的力量,远胜于个体之间的争斗。真正的「适者」,是那些懂得携手合作、搭建稳定共享框架,以此应对变幻莫测环境的群体。

这套规律适用于各行各业。

当下,所有加密项目都在找准自身定位;那些熬过熊市的协议,也都针对未来发展做出了关键性抉择。

部分开发团队选择回归最初的核心理念,追求绝对抗审查与纯粹去中心化;另一些项目增设中心化管控权限,以此维持基本偿付能力;还有少数团队全力打造专属生态,将内部流动性归集至相互隔离的扩容链中。

而 ZKsync 做出了一条截然不同、以互助合作为核心的路线:它专为银行搭建基础设施。

波士顿咨询集团(BCG)预测,代币化资产市场将全面迁移至区块链体系,到 2030 年市场规模将达到 10 万亿至 16 万亿美元。各大主流银行均已开展相关试点,部分机构更是从试点阶段迈入正式落地运营阶段。当下敲定的基础设施方案,将决定万亿级资金的流转路径,以及谁能掌控这条流通底层轨道。

ZKsync 如今是这条金融底层轨道极具竞争力的公链二层方案。即便上一轮牛市过后你再也没关注过二层网络,它的发展走向也值得留意。

银行为什么会入局区块链?又为何偏偏选择 ZKsync?

德意志银行使用的 ZKsync 环境,和普通加密用户完全割裂。该行依托 ZKsync 的 Prividium 套件,由 Memento 搭建了一条私有、准入制二层网络 ——Memento ZK Chain。

Prividium 是 ZKsync 面向机构推出的商用产品,支持隐私交易、权限分级管控、内置合规工具,所有交易最终均可在以太坊上完成结算。Memento 在对比测试了五套区块链生态后,最终选定 ZKsync。依托这套方案,资金部署周期从原先的两至三个月缩短至两至三周。

银行青睐零知识技术的核心原因:它能在不披露背后隐私信息的前提下,证明某笔陈述真实有效。银行可以完成交易核验,却无需向公众披露交易方姓名、交易金额、对应资产等敏感信息。这套隐私架构让银行完全掌控数据查看权限,既能保护企业商业机密,也能向监管机构清晰举证,完美适配华尔街现有的运营模式。

Tradable 平台已在 ZKsync 上承载价值 17 亿美元的私人信贷产品,上线近 30 个面向机构、年化收益 8% 至 15.5% 的投资标的。2024 年 10 月,阿根廷共和国首都布宜诺斯艾利斯悄悄将全市数字身份系统迁移至 ZKsync Era,360 万市民一夜之间拥有加密保护的官方身份凭证,地方政府无法追踪相关数据,这座城市也成为全球首个落地该应用的城市。

截至 2025 年末,全球私人信贷市场规模已达 3.5 万亿美元,而 Tradable 平台的体量不足整体市场的 0.05%。代币化信贷赛道未来要么占据可观市场份额,要么始终维持小众规模,但当前数据显示该赛道正处于增长通道。无论如何,当前链上资金体量和整体市场总规模之间,仍存在巨大差距。

我们不妨站在企业风控团队的视角思考抉择:他们有三条路可选 —— 完全自主掌控的隔离专属网络、以合约绑定的企业联盟体系、由线上社区管理的公共网络。

摩根大通的 Kinexys 便是完全归内部管控的私有网络,该业务自 2019 年起独立搭建区块链体系,与贝莱德、西门子等合作机构处理回购交易、跨境支付与资产清算。摩根大通自行运维服务器、管理账本,完全不接触公共加密社区。手续费不会因代币持有者投票随意变动,系统升级也严格遵循内部规划,整个网络的治理权完全归摩根大通所有。

但该行自身的数据暴露了这套方案的短板:Kinexys 日均处理交易规模约 50 亿美元,而摩根大通支付部门日均流水高达 10 万亿美元。上线五年后,自家区块链业务仅承载该行 0.05% 的支付业务。手握最高基础设施控制权的银行,自身落地渗透率却最低。完全自主管控,并没有解决规模化落地这一核心难题。

另一竞品 R3 Corda 已完成 100 亿美元代币化现实资产清算,每日处理一百万笔交易。它由 200 余家金融机构组成联盟,所有规则在上线前通过合约共同敲定;若要更新功能,必须全体成员共同签署同意。所有银行在第一笔交易落地前,就拿到了规则制定的席位。

以上平台都是 ZKsync 的竞争对手,但 ZKsync 拥有专属联盟链、私有链无法复刻的独特优势:在不泄露隐私数据的前提下实现交易可公开核验,同时拥有独立于任何单一企业存续状态的结算底层。一旦某家机构关停内部区块链业务,链上资产会立刻陷入运营风险;而 ZKsync 上锚定的资产最终结算至以太坊主网,不存在能下令关停网络的企业负责人。这种底层隔离是它最核心的差异化优势,但如何平衡这一点与治理权开放带来的隐患,仍是行业持续争论的话题。

在全面转向机构业务之前,ZKsync 曾推出名为 Ignite 的激励计划,补贴去中心化金融协议维持链上活跃度。战略调整后,项目终止了 Ignite 计划,明确重心转向企业客户,链上活跃度也随激励一同回落。

差不多同一时期,2020 年上线的初代网络 ZKsync Lite 永久关停。Matter Labs 早在 2025 年 12 月就释放相关信号,并在次年 2 月末公布确切关停日期。用户资产可永久提取,且所有机构业务部署均未搭建在 ZKsync Lite 上,因此未受波及。

头部借贷 DeFi 协议 Aave 发起提案,决定关停其在 ZKsync Era 上的借贷市场,核心原因是收益数据惨淡:连续 30 天内,ZKsync 仅为 Aave 创造 714 美元手续费收入。反观 Base 链同期为其带来 30 万美元手续费,以太坊主网更是高达 770 万美元。治理论坛最终得出结论:这条二层链没有真正匹配散户 DeFi 的市场需求,并提出新规 —— 未来任何公链,年手续费收入达到 200 万美元门槛,Aave 才会考虑部署市场。

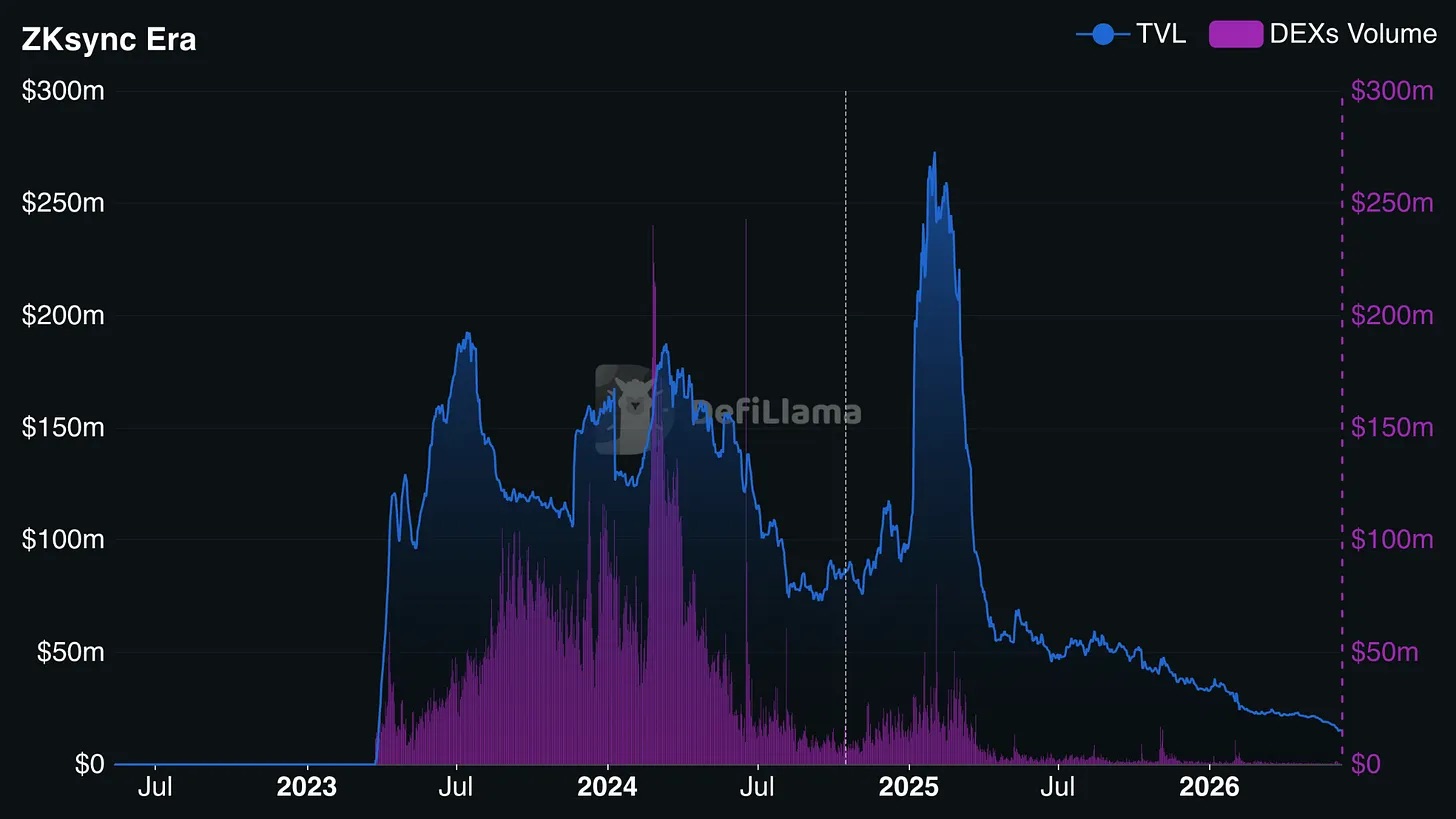

在散户二层扩容热潮顶峰时期,ZKsync Era 链上锁仓资产常年维持数亿美元规模;如今其公共 DeFi 生态总锁仓量仅约 1500 万美元。作为对比,头部面向散户的二层网络锁仓规模普遍达数十亿美元。

ZKsync Era 自 2023 年上线后,链上锁仓资产 TVL(蓝线)与去中心化交易所交易量 DEXs Volume(紫柱)在 2025 年初冲高至峰值后持续大幅回落,到 2026 年散户 DeFi 活跃度已极度低迷。来源:@defillama.com

如果散户生态持续萎靡,整条链的发展将完全押注机构业务这条主线。二层网络究竟是银行逐步渗透的散户加密乐园,还是仅依托以太坊结算的企业金融轨道?这个问题的答案,将决定 ZKsync 的最终命运。

今年早些时候,Matter Labs 首席执行官 Alex Gluchowski 对外公布路线图,明确项目重心转向为传统市场搭建重型金融基础设施。

从产品迭代也能印证这一点:团队先是推出 Prividium,为银行打造与公共网络隔绝、交易信息不外泄的专属环境;随后上线 Bank Stack 套件,与 Cari Network 等机构合作,吸纳管理数千亿传统存款的地区性银行入驻。因此 Aave 撤出生态,开发团队并未感到意外。

再说 Cari Network 的落地规划:该机构由前美国货币监理署牵头创立,计划下个季度联合五家地区银行开展试点,这五家银行合计托管存款超 6000 亿美元。

若此次试点顺利落地,散户 DeFi 应用撤离带来的交易量缺口,将被银行海量交易完全填补;可一旦试点失败,ZKsync 就会沦为一套技术先进、却无真实主流用户的实验性工具,仅留存少量企业试点项目。

经过 ZKsync 治理论坛投票通过的 v31 协议升级,已于 5 月初正式上线。

ZKsync 官方账号在 X 平台发布动态提醒:本次协议升级已提交治理论坛审议。v31 升级包含多项核心更新,以 ZK 代币为通用计价单位,打通所有 ZK 系扩容链原生互通能力。

公告要点:本次 ZKsync 协议升级提案(ZIP-16)已提交治理论坛投票:

- ZKsync 互通协议:实现所有 ZK 系扩容链原生跨链交互;

- 第一阶段支持可在以太坊一层完成结算的扩容链;

- 拓展 ZKsync 操作系统兼容范围。

依据 v31 升级规则,不同 ZK 链之间的每一笔跨链调用统一收取 10 枚 ZK 代币,该收费标准由去中心化自治组织投票敲定。银行本就常年应对各类成本波动 —— 例如区块链 Gas 费、云服务器算力开销、外汇点差等,这类浮动成本本就是经营常态。

不只是收费标准,整套手续费运行机制,都可通过同一治理论坛重新改写,项目方没有义务提前告知链上合作机构。

ZK Nation 治理论坛已经在研讨下一阶段调整方案,目前正在讨论节点运营商交易手续费、质押规则、零知识证明核验定制定价等议题。任意一项议题都可能发起社区投票,进而改变德意志银行、Tradable 等机构所有跨链业务的成本模型,所有人都可在 forum.zknation.io 公开查阅全部讨论内容。

与之对比:摩根大通 Kinexys 的系统权限完全掌握在自家手中;R3 Corda 的规则调整,也有正式合约明确变更条件与流程。

那么银行为何放着摩根大通的私有链不用,转而选择 ZKsync?因为 ZKsync 可以在不泄露隐私数据的前提下,为交易有效性提供公开可查证明。

假如摩根大通明天关停区块链业务,链上所有资产都会被锁死;即便 ZKsync 背后的开发公司 Matter Labs 倒闭,网络依旧能正常运行,因为所有资产最终锚定以太坊公链结算。但享受这份底层安全的代价,就是接受网络不属于任何单一主体。一条无主网络,治理权归所有参与投票的持币者。

ZK 代币当前交易价格约 0.01 美元,2024 年 6 月创下历史高点 0.3285 美元,相比峰值暴跌 96%。按 10 枚 ZK 代币的跨链手续费计算,牛市顶峰时期一笔跨链交易成本约 3.28 美元,如今仅需 0.1 美元。代币价格波动尚可通过对冲手段管控,但社区投票随时修改规则的机制,会让企业财务规划难以制定长期稳定预算。

二层网络评级机构 L2Beat 将 ZKsync Era 归类为 0 阶段网络:独立安全委员会可绕过完整 DAO 投票流程,直接暂停或修改智能合约。而 Arbitrum 这类成熟的 1 阶段二层网络,不存在这种中心化干预权限。企业风控管理者通常青睐紧急止损机制,降低智能合约漏洞带来的损失;但这套管控权限掌握在 Web3 安全委员会手中,完全脱离传统企业管理体系。

Sygnum 将 Matter Labs 价值 5000 万美元的企业国库资产代币化,在 ZKsync 上接入富达流动性基金;随后富达也在该网络上线面向机构的货币市场基金。开发团队通过投入自有资金为生态注入初始交易量,打造核心企业落地案例。这套资产流转流程运行顺畅,但整个业务布局直接服务于项目创始团队。

整套核心基础设施仍受制于独立安全委员会,该机构掌握系统最高权限。遇到紧急情况时,委员会可完全跳过常规延迟流程,无需提前通知,直接修改智能合约参数或冻结相关功能。网络的实际管控权分属安全委员会与活跃代币治理社区,这意味着入驻银行只能依托一套持续动态调整的治理体系开展业务,而非签署固定不变的企业合作协议。

ZKsync 将自身存续的全部赌注,押在了一群从未主导过加密项目发展的群体身上 —— 持牌传统金融机构。银行既不关心代币价格,也不会参与治理论坛投票。

但银行一旦选定一套核心基础设施搭建业务,往往会长期绑定,难以迁移。这条落地路径前期门槛更高,可一旦扎根,很难被替代。

ZKsync 要么成为首个实现这一目标的加密项目,要么用高昂的试错成本证明:银行最终都会选择自研区块链,然后放弃外部公链方案。未来 18 个月,市场就会给出答案。

加密行业里,不少项目拥有过硬技术,却在治理机制与长期可持续性上栽跟头,最终销声匿迹。ZKsync 这场关于治理模式的大型测试,仍在进行中。