3 Juni 2026, saham Marvell Technology $MRVL menyentuh $290, rekor tertinggi sejarah.

Naik 254% dalam 12 bulan terakhir, tiga tahun lalu bahkan belum mencapai $40.

Jika dihitung dari Matt Murphy mengambil alih CEO tahun 2016 — saat itu harga saham di bawah $10, kapitalisasi pasar bahkan tak mencapai $20 miliar, ini artinya kenaikan 30 kali lipat.

Tapi kenaikan itu sendiri jelas bukan yang ingin kita bahas di artikel ini.

Yang benar-benar ingin dipahami artikel ini adalah: Harga apa sebenarnya yang diberikan pasar kepada Marvell? Di balik harga ini, apakah orang-orang masih menggunakan kerangka kognisi usang untuk memahami perusahaan ini?

Banyak orang di jalanan menyebut Marvell sebagai "Broadcom kecil" — nomor dua dalam chip AI khusus, mengikuti Broadcom dan memakan sisa-sisa hyperscaler. Pernyataan ini tidak bisa sepenuhnya salah, tapi ada titik buta fatal: Secara default, Marvell dianggap sebagai versi miniatur Broadcom. Padahal, nilai sebenarnya Marvell justru terletak pada kenyataan bahwa ia sama sekali berbeda dengan Broadcom.

Marvell menempati ceruk ekosistem yang unik. Infrastruktur AI sedang beralih dari "menumpuk GPU" ke "membangun sistem", dan posisi ini akan semakin berharga.

Artikel ini akan mencoba menjelaskannya dengan jelas.

Artikel lengkap sekitar 15000 kata, silakan dibaca perlahan~

1. Sebenarnya, Apa yang Dijual Marvell?

Untuk memahami Marvell, langkah pertama adalah membuang label "perusahaan chip". Mereka tidak membuat GPU, tidak memproduksi CPU, tidak menjual memori. Mereka menjual "konektivitas" — membuat data mengalir dengan kecepatan cahaya di antara chip AI, antar server, dan antar pusat data.

Dibagi menjadi tiga bisnis:

Bagian Pertama: Interkoneksi Optik — Parit Pertahanan

Marvell adalah pemimpin absolut DSP optik kecepatan tinggi. Sekitar 70% chip DSP pada modul optik pusat data 400G+ global berasal dari Marvell.

Setiap kali Anda melihat berita "Pengiriman modul optik pusat data AI meledak", Marvell diam-diam mendapat untung di belakangnya.

Mengapa pangsa 70% sulit digoyahkan? DSP optik kecepatan tinggi bukanlah chip biasa. Ia harus sekaligus menangani modulasi sinyal, demodulasi, koreksi kesalahan, pemulihan clock — pada kecepatan 800G, 1.6T, redaman sinyal dan manajemen noise pada lapisan fisik sangat kompleks hingga memusingkan.

Setelah mengakuisisi Inphi sekitar $100 miliar tahun 2021, Marvell telah mengumpulkan pengalaman produksi massal lebih dari 5 tahun di bidang ini, beriterasi dari 5nm ke 3nm. Broadcom juga mengejar, tapi keunggulan penggerak pertama seperti ini tidak bisa dikejar hanya dengan uang.

Maret 2026, Marvell meluncurkan empat produk baru DSP 1.6T sekaligus — Ara T, Ara X, Petra, Aquila M — mencakup jarak pendek hingga jauh, Ethernet hingga InfiniBand. Murphy dalam konferensi penghasilan FY2027 Q1 mengatakan dengan jujur: Ekspektasi pertumbuhan bisnis interkoneksi optik FY2027 dinaikkan dari 50% menjadi 70%+.

Bukan pasar yang berubah, tapi mereka sendiri meremehkan betapa dahsyatnya permintaan.

Bagian Kedua: Chip AI Khusus — Pertumbuhan

Ini adalah bagian yang paling diawasi pasar. Logikanya sederhana: Amazon tidak mau membayar pajak ke Nvidia untuk setiap GPU, jadi mereka merancang chip pelatihan AI sendiri bernama Trainium. Tapi Amazon tidak memproduksi chip — perlu bantuan mendesain dan memproduksi secara massal. Dan orang itu adalah Marvell.

Saat ini Marvell memegang 18 proyek desain XPU khusus, mencakup tiga hyperscaler — Amazon, Microsoft, Google. Lifetime revenue funnel mencapai $750 miliar. Pendapatan chip khusus tahunan FY2026 sekitar $1.5 miliar, FY2028 diperkirakan lebih dari dua kali lipat.

Tapi bisnis ini memiliki titik yang kurang nyaman: margin laba kotor lebih rendah dibanding produk standar. Margin laba kotor non-GAAP FY2027 Q1 58.9%, Broadcom 77.5%. Logikanya lugas — Anda bekerja untuk Amazon, bukan menjual produk standar sendiri, investasi R&D berat, daya tawar klien kuat.

Akan dibahas lebih lanjut nanti.

Bagian Ketiga: Chip Switching & Penyimpanan Perusahaan — Sapi Perah

Chip switching Ethernet FY2027 diperkirakan melebihi $600 juta (naik dua kali lipat YoY), diuntungkan oleh kebutuhan kaku untuk switching kecepatan tinggi saat kluster AI berkembang dari ratusan GPU ke lebih dari 100.000 GPU. Kontroller SSD dan HDD tingkat perusahaan adalah bisnis utama lama, menyumbangkan arus kas stabil, tapi proporsinya menyusut setiap tahun akibat tekanan bisnis AI.

Ketiga bagian disatukan, gambarnya menjadi jelas: Marvell bukan perusahaan chip "yang melakukan segalanya", melainkan perusahaan yang membangun kemampuan konektivitas tumpukan penuh di sekitar "Aliran Data AI". Dari SerDes internal chip, hingga switching PCIe/CXL antar chip, hingga DSP optik antar rak, hingga modul optik koheren antar pusat data — setiap mata rantai memiliki tangan mereka.

Memahami hal ini, mengapa Nvidia menginvestasikan $20 miliar masuk akal. Juga bisa mulai memahami, mengapa menyebut Marvell sebagai "Broadcom kecil" adalah kesalahpahaman.

2. Era AI, "Konektivitas" Menjadi Pemeran Utama

Dua tahun terakhir sorotan sepenuhnya tertuju pada GPU. Komputasi adalah otot, semakin besar semakin baik. Tapi saat kluster AI berkembang dari ribuan GPU menjadi 100.000, 500.000 GPU, masalah pada tingkat hukum fisika muncul: Kabel tembaga hanya bisa mentransmisikan 3 meter, melebihi jarak ini, sinyal melemah hingga tidak bisa digunakan.

GPU bisa menjadi otak terkuat di dunia, tapi jika transmisi sinyal antar neuron tidak bisa mengikuti, kecerdasan setinggi apapun percuma. Dalam kluster 100.000 GPU, waktu yang dihabiskan setiap GPU untuk "menunggu data" mungkin mencapai 30%-50% dari total waktu operasi.

Inilah alasan interkoneksi optik menjadi pemeran utama. Cahaya dapat mentransmisikan ratusan meter bahkan beberapa kilometer dengan hampir tidak ada pelemahan. Semakin besar skala kluster, semakin banyak GPU, proporsi koneksi optik semakin tinggi — bukan pertumbuhan linier, melainkan superlinier.

Perhitungan Barclays, 2026 pengiriman port optik naik dua kali lipat, 2027 naik dua kali lipat lagi. Bisnis interkoneksi optik Marvell tahun ini dan tahun depan diperkirakan tumbuh tahunan sekitar 90% — tunggu, sekarang dinaikkan menjadi 70%+, tapi berdasarkan angka yang benar-benar keluar, 90% mungkin tidak cukup.

Kuncinya, tren ini bukan masalah satu dua tahun. Selama parameter model AI terus membengkak, kluster pelatihan dan inferensi terus membesar, kurva permintaan interkoneksi optik tidak akan datar.

Ini bukan masalah siklus konjungtur, melainkan tren struktural jangka panjang yang ditentukan oleh hukum fisika.

Sebagai perumpamaan: Infrastruktur AI adalah kota yang sedang diperluas dengan gila, GPU adalah bangunannya, Marvell menjual pipa air, kabel listrik, dan jalan tol. Rumah bisa diganti arsitek berbeda, tapi infrastruktur setelah dipasang, lebih sulit diganti daripada membangun rumah.

3. Dari $10 ke $290: Seorang CEO yang Diremehkan

Marvell tahun 2016 adalah saham yang ditinggalkan pasar.

Pendiri Sehat Sutardja dan Weili Dai dipaksa mundur karena penyelidikan akuntansi dan krisis tata kelola, SEC turun tangan. Bisnis berantakan — komunikasi seluler, printer, elektronik konsumen — tapi tidak ada satu pun yang masuk tiga besar industri. Harga saham di bawah $10, klien mulai khawatir apakah perusahaan ini masih bisa bertahan.

Saat itu dana lindung nilai radikal Starboard Value turun tangan, mendorong restrukturisasi manajemen tingkat buku teks. Merekrut Matt Murphy dari Maxim Integrated sebagai CEO.

Tapi saya pribadi merasa Murphy layak dibahas lebih lanjut: Dia bekerja di Maxim 22 tahun, dari penjualan lini depan hingga wakil presiden eksekutif, mengelola pengembangan produk, penjualan, dan laba rugi perusahaan. Bukan CEO semikonduktor tipe "jenius teknologi" — dia adalah pebisnis yang sangat pragmatis, sangat fokus.

Dia pernah mengatakan satu kalimat yang saya ingat: "Ayah saya pernah bekerja di tim penjualan pertama Apple, sejak kecil saya paham — teknologi sehebat apapun, jika tidak bisa dijual, sama dengan nol."

Setelah menjabat, Murphy melakukan tiga hal, terlihat sederhana, tapi eksekusinya sangat sulit:

Pertama, potong.

Komunikasi seluler dipotong. Chip printer dipotong. Elektronik konsumen dipotong. Bisnis Wi-Fi/Bluetooth dijual ke NXP seharga $1.76 miliar (2019). Ethernet kendaraan dijual ke Infineon seharga $2.5 miliar (2025).

Semua sumber daya difokuskan ke satu arah: infrastruktur pusat data.

Kedua, beli.

2018 akuisisi Cavium senilai $6 miliar (CPU server ARM, DPU). 2021 akuisisi Inphi senilai $10 miliar, DSP optik — transaksi ini mengubah nasib Marvell. Akhir 2025 akuisisi Celestial AI senilai $3.25 miliar (fotonik silikon / photon fabric terkait). Awal 2026 akuisisi XConn senilai $540 juta (chip switching PCIe/CXL terkait).

Empat akuisisi, masing-masing melengkapi satu bagian dari puzzle "Konektivitas AI".

Ketiga, ikat.

Murphy mengejar sesuatu bernama "long-term visibility" — kepastian pendapatan yang dapat diprediksi selama bertahun-tahun. Menandatangani perjanjian multi-generasi lebih dari lima tahun dengan AWS, mencakup chip AI khusus, DSP optik, DSP AEC, PCIe retimer, modul optik DCI, dan chip switching Ethernet — bukan satu transaksi, melainkan kerja sama sistemik satu set lengkap.

Pengungkapan 10-K, beberapa perjanjian reservasi kapasitas berdurasi hingga 4 hingga 10 tahun.

Hasilnya? Saat mengambil alih, pendapatan FY2016 sekitar $2.65 miliar (laporan 2017 $2.32 miliar), laba tipis. Pendapatan FY2026 $8.2 miliar (+42% YoY), non-GAAP EPS $2.84 (+81% YoY).

Sepuluh tahun, pabrik chip kelas dua yang bangkit dari krisis tata kelola, menjadi pemasok inti infrastruktur AI.

Dalam investasi ada satu pola yang berulang kali saya verifikasi: "Ganti CEO → Fokus strategis → Akuisisi besar → Ikat klien besar" rantai lengkap ini berhasil dijalankan, dan setiap langkah dapat dilihat buktinya dalam angka keuangan — perusahaan seperti ini, layak dipelajari dengan serius.

4. $20 Miliar Nvidia: Dukungan, atau Pengambilalihan?

31 Maret 2026, Nvidia mengumumkan investasi strategis $20 miliar di Marvell — membeli 200 ribu saham preferen konversi, harga konversi awal sekitar $91.84, setelah konversi penuh setara dengan sekitar 2.4% kepemilikan.

Hari itu Marvell naik 13%. Tapi titik kegembiraan pasar saat itu, berbeda dengan yang saya pikirkan berulang kali.

Pasar melihat: Nvidia menggunakan uang sungguhan untuk mencap — "Orang ini adalah mitra yang saya akui." Logikanya tidak salah. $20 miliar bukan biaya humas, melainkan investasi strategis. Nvidia tahun 2026 berinvestasi padat pada serangkaian perusahaan interkoneksi optik — Coherent ($20 miliar), Lumentum ($20 miliar), Marvell ($20 miliar) — $60 miliar diinvestasikan di jalur yang sama, sinyal ini lebih keras dari laporan analis manapun.

Tapi kita harus lebih memperhatikan kerangka kerja sama — NVLink Fusion.

NVLink Fusion adalah platform "infrastruktur AI semi-khusus" yang diluncurkan Nvidia. Pihak ketiga (misalnya Marvell) dapat menyediakan akselerator XPU khusus, langsung terhubung ke jaringan interkoneksi kecepatan tinggi Nvidia. Nvidia sendiri menyediakan CPU Vera, kartu jaringan ConnectX, DPU BlueField, interkoneksi NVLink, dan switch Spectrum-X.

Diterjemahkan ke bahasa awam: "Anda hyperscaler ingin menggunakan chip khusus desain sendiri untuk menggantikan GPU? Tidak masalah, saya gunakan NVLink Fusion untuk menghubungkan chip Anda juga ke ekosistem saya. Chip Anda buat sendiri, tapi lapisan konektivitas tetap milik saya."

Sangat cerdik. Mengubah "musuh" menjadi "klien" — semakin hyperscaler ingin melepaskan GPU Nvidia, semakin mereka membutuhkan jaringan Nvidia. Dan Marvell, kebetulan adalah orang yang membantu hyperscaler membuat chip khusus, sekaligus orang yang membantu Nvidia membangun ekosistem interkoneksi.

Ikan dan bangau bertengkar, nelayan mendapat untung.

The Next Web memiliki analisis dengan judul sarkastis tapi tepat: "Investasi $20 miliar Nvidia ke Marvell bukan investasi, melainkan pos pembayaran tol."

Nvidia melalui investasi ini memasang pos di setiap pintu masuk ekosistem. Tapi dari sudut lain — Marvell sendiri adalah bagian dari pos pembayaran tol. Tangan kiri membantu vendor awan membuat chip, tangan kanan membantu Nvidia membangun jaringan.

Kedua pihak tidak bisa lepas darinya, kedua pihak memberinya uang.

Tentu, ini juga berarti ketegangan yang tidak pernah terurai: Nvidia $NVDA adalah mitra sekaligus pesaing. Mereka membuat chip jaringan sendiri, juga merencanakan fotonik silikon, batas kerja sama dan persaingan selalu agak kabur.

Tapi penilaian pribadi saya: Pada tahap "membangun sistem" infrastruktur AI, Nvidia membutuhkan Marvell, lebih dari Marvell membutuhkan Nvidia. Karena permintaan chip khusus hyperscaler adalah struktural, tidak dapat dibalik, Nvidia menolak kerja sama sama dengan memberikan kue sepenuhnya kepada Broadcom.

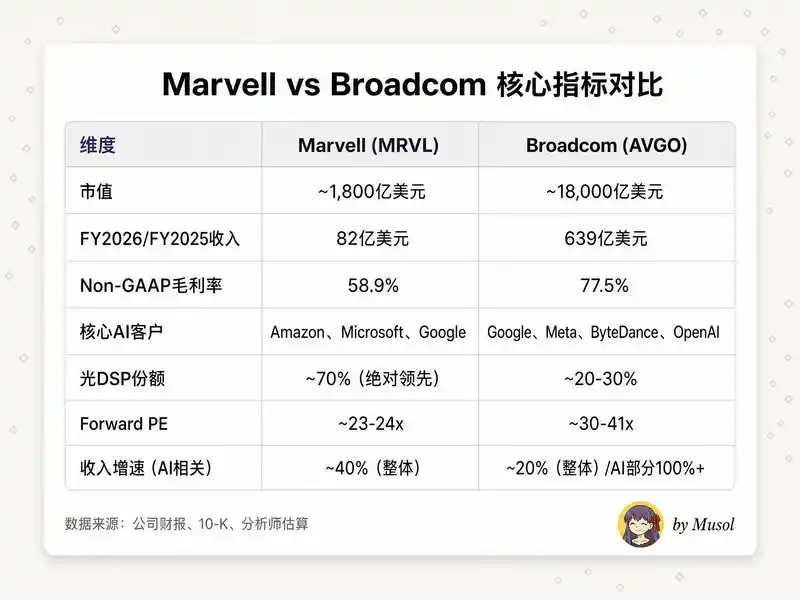

5. Dibandingkan Broadcom, Sebenarnya Apa Kekurangannya?

Banyak orang melihat tabel ini dan cepat mengambil kesimpulan: "Broadcom lebih baik — ukurannya sepuluh kali lebih besar, margin laba kotor dua puluh poin lebih tinggi, valuasi juga tidak terlalu mahal."

Tidak bisa dikatakan salah, tapi melewatkan dua hal paling krusial.

Pertama, perbedaan margin laba kotor memiliki alasan struktural, bukan "Marvell tidak bisa menghasilkan uang".

Angka 77.5% Broadcom bukan angka semikonduktor murni: mencakup pendapatan perangkat lunak VMware, margin EBITDA 67%, sangat meningkatkan margin laba kotor gabungan.

Hanya melihat bagian semikonduktor, sekitar 60%-65%. 58.9% Marvell memang lebih rendah, tapi perbedaannya tidak sedramatis permukaan. Dan dengan peningkatan skala produksi massal Custom ASIC, penyebaran biaya R&D, margin laba kotor memiliki jalur perbaikan yang jelas — target perusahaan margin operasional non-GAAP jangka menengah 38%.

Kedua, Marvell di DSP optik bukan "nomor dua", melainkan "nomor satu".

Pangsa pasar 70%, di bidang ini Broadcom-lah yang mengejar. Dan DSP optik justru adalah bagian yang paling diuntungkan di era infrastruktur AI beralih dari "pelatihan utama" ke "inferensi utama" — tingkat distribusi kluster inferensi jauh lebih tinggi daripada kluster pelatihan, kepadatan kebutuhan interkoneksi optik lebih tinggi.

Duan Yongping memiliki kerangka klasifikasi yang menurut saya sangat berguna: "Bisnis tipe B" adalah yang Anda lakukan lebih baik dari orang lain, tapi orang lain juga melakukannya; "Bisnis tipe A" adalah yang Anda buat tidak bisa dibuat orang lain, atau dibuat pun tidak bisa mengejar. DSP optik Marvell lebih mendekati tipe A; ASIC khusus lebih mendekati tipe B, tapi kedalaman ikatan klien dan biaya peralihan sangat tinggi, kadar tipe B sebenarnya tidak rendah.

Pasar melihat Marvell dengan kerangka "Broadcom kecil", secara alami menghitung "tidak layak $180 miliar". Tapi dengan beralih ke kerangka tiga dimensi "pemimpin interkoneksi optik + nomor dua chip khusus + mitra ekosistem Nvidia", logika valuasinya menjadi berbeda.

6. Angka Tidak Bohong

Data keuangan adalah "satu-satunya standar" untuk menguji semua narasi, lihat laporan kinerja dan panduan terbaru Marvell:

Beberapa angka kunci FY2027 Q1:

· Pendapatan kuartal $2.418 miliar, YoY +28%, QoQ +9%, rekor tertinggi sejarah. Melebihi panduan tengah $18 juta.

· Pendapatan pusat data $1.833 miliar, proporsi 76%, YoY +27%, QoQ +11%.

· Non-GAAP EPS $0.80, sesuai ekspektasi. Arus kas operasional $639 juta — juga rekor tertinggi sejarah.

· Panduan Q2: Pendapatan sekitar $2.7 miliar (tengah), +12% QoQ / +35% YoY. Pusat data diperkirakan pertumbuhan QoQ dua digit medium hingga tinggi.

Beberapa tren sangat perlu diperhatikan:

Laju pertumbuhan semakin cepat.

Tahunan FY2026 +42%, panduan FY2027 +40%, target FY2028 +45%. Masih bisa berakselerasi dengan basis $8 miliar, menunjukkan ini bukan pemulihan siklus atau pengisian ulang stok — merupakan pendakian permintaan struktural.

Leverage operasional terlepas.

Laju pertumbuhan EPS (81%) jauh lebih cepat daripada laju pertumbuhan pendapatan (42%). Efek skala chip khusus, peningkatan hasil produksi massal DSP optik, kontrol ketat Murphy atas biaya, ketiganya bertumpuk.

Chip khusus memiliki "tambang emas tersembunyi" — attach. Pada Custom AI Investor Event 2025, perusahaan mengungkapkan data yang mudah diabaikan: hingga 2028, TAM XPU khusus sekitar $40.8 miliar, attach di sekitar XPU (kartu jaringan, scale-up fabric, co-processor keamanan, pooling memori, dll.) TAM sekitar $14.6 miliar — laju pertumbuhan majemuk yang terakhir mencapai 90%. Banyak orang hanya fokus pada "siapa yang mendesain chip AI termahal", tapi laba sebenarnya tersembunyi di karakter pendukung.

PEG perkiraan kasar: Forward PE sekitar 23-24 kali, laju pertumbuhan pendapatan sekitar 40%, PEG sekitar 0.6.

Dibandingkan Broadcom Forward PE sekitar 30-41 kali, laju pertumbuhan pendapatan sekitar 20%, PEG sekitar 1.5-2.0. Melihat dengan lensa PEG paling sederhana ini, harga Marvell saat ini tidak terlalu mahal. Tentu PEG hanya titik awal kasar — apakah pertumbuhan bisa dipertahankan, margin laba kotor bisa membaik, pola persaingan bisa memburuk, itulah variabel sesungguhnya.

7. Cerita Cahaya: Celestial AI dan Langkah Selanjutnya

DSP optik adalah masa kini Marvell, Celestial AI adalah masa depannya.

Desember 2025, Marvell mengumumkan akuisisi Celestial AI senilai $3.25 miliar — perusahaan rintisan yang mengembangkan teknologi "photon fabric". $3.25 miliar adalah uang muka, jika Celestial AI mencapai pendapatan kumulatif $2 miliar sebelum FY2029, total harga bisa mencapai $5.5 miliar.

Harga tidak murah. Mengapa Murphy bersedia membayar?

Karena Celestial AI memecahkan hambatan fisik berikutnya dari interkoneksi chip AI: Kabel tembaga sudah sampai ujung.

Saat ini di dalam server AI, GPU saling terhubung dengan NVLink, kecepatan tinggi tapi jarak pendek. Satu kartu akselerasi 8 GPU, satu rak 4 kartu, satu kluster ratusan rak — batas fisik kabel tembaga menjadi hambatan seluruh sistem.

Photon Fabric Celestial AI menggunakan cahaya menggantikan listrik, mewujudkan interkoneksi optik langsung chip ke chip — setiap chiplet bandwidth 16 Tbps, daya berkurang setengah, latensi tingkat nanodetik.

Dengan kata lain: DSP optik memperlebar jalan tol di dalam pusat data dari dua jalur menjadi delapan jalur, Celestial AI memasang pintu teleportasi langsung antar setiap bangunan.

Akuisisi ini juga memiliki detail: Amazon mendukung transaksi ini.

Marvell bahkan memberikan waran saham kepada Amazon, mengizinkan Amazon membeli hingga $90 juta saham Marvell berdasarkan volume pembelian produk Photon Fabric. Amazon tidak akan sembarangan mendukung akuisisi pemasok — mereka mendukung karena benar-benar membutuhkan teknologi ini.

Marvell memperkirakan Celestial AI mulai memberikan pendapatan berarti pada semester kedua FY2028, Q4 FY2028 pendapatan tahunan mencapai $500 juta, Q4 FY2029 pendapatan tahunan mencapai $1 miliar. Jika roadmap terpenuhi, bisnis interkoneksi optik berubah dari "bisnis bagian pertama" menjadi "super bisnis" — platform koneksi optik tumpukan penuh yang mencakup DSP, fotonik silikon, dan photon fabric.

Ditambah akuisisi XConn awal 2026 senilai $540 juta, Marvell sekarang memiliki puzzle interkoneksi "listrik + optik" lengkap di tangan: SerDes internal chip → switching PCIe/CXL antar chip → interkoneksi optik intra-rak → DSP optik antar rak → modul optik koheren antar pusat data.

Di jalur interkoneksi AI, tidak ada perusahaan kedua yang memiliki tata letak selengkap ini.

8. Setelah Naik 254%, Tentu Jangan Lupa Masih Ada Risiko

Mempelajari investasi, yang terpenting bukan mencari "mengapa akan naik" — di pasar bullish ada alasan di mana-mana. Yang penting adalah mencari "apa yang akan membuatnya turun", lalu menilai apakah Anda bersedia menanggungnya.

Risiko Pertama: Trainium3 Hilang, Konsentrasi Klien Lebih Tinggi dari yang Anda Pikirkan

Marvell baru-baru ini kehilangan hak desain utama Trainium3 generasi berikutnya Amazon — diambil oleh Alchip Taiwan. Perusahaan menekankan Trainium2.5 tetap dikerjakan oleh Marvell, "tidak akan terjadi jeda pendapatan".

Tapi pasar melihat sisi lain: Klien chip khusus terbesar tidak memilih mitra lama pada produk generasi berikutnya. Ini bukan sinyal baik.

FY2026, sepuluh klien terbesar menyumbang 82% pendapatan, dua di antaranya lebih dari 10%. 10-K menulis dengan jujur: "Tingkat belanja modal infrastruktur AI saat ini belum tentu berkelanjutan jangka panjang."

Jika Amazon atau Microsoft salah satunya mengurangi rencana chip khusus, pendapatan Marvell akan langsung terkena pukulan.

Risiko Kedua: Plafon Margin Laba Kotor

Margin laba kotor non-GAAP 58.9%, hampir 20 poin persentase lebih rendah dari Broadcom. Ini bukan sementara, melainkan struktural. ASIC khusus pada dasarnya adalah bisnis layanan — membantu klien mendesain chip eksklusif, klien memiliki produk akhir, ruang tawar Anda secara alami terbatas.

Efek skala bisa memperbaiki, tapi tidak bisa menyelesaikan secara fundamental.

Jika pertumbuhan pendapatan masa depan terutama didorong oleh ASIC khusus (margin laba kotor rendah) bukan DSP optik (margin laba kotor tinggi), antara pertumbuhan pendapatan dan peningkatan margin laba akan saling mengimbangi. Kelipatan valuasi yang diberikan pasar mungkin tidak semurah yang diharapkan pihak bullish.

Risiko Ketiga: "Pos Pembayaran Tol" Nvidia Bisa Berubah Menjadi "Pos Pembayaran Tol + Pesaing"

Nvidia menginvestasikan $20 miliar, tapi juga membangun tim chip jaringan sendiri. Switch Spectrum-X, DPU BlueField, interkoneksi NVLink — bersaing langsung atau potensial dengan chip switching Marvell, ASIC khusus. Kepemilikan 2.4% bukan pengendalian, melainkan ikatan ekosistem.

Jika di masa depan Nvidia memutuskan menginternalisasi lebih banyak bagian bernilai dari NVLink Fusion — misalnya membuat lebih banyak chip interkoneksi optik sendiri — posisi Marvell akan menjadi rumit.

Risiko Keempat: Insider Menjual

Sejak 2026, CEO Murphy secara kumulatif menjual sekitar $5.3 juta (tiga kali penjualan, harga dari $98.70 hingga $177.26), CFO Willem Meintjes menjual sekitar $4.7 juta, COO Chris Koopmans menjual sekitar $2.73 juta, CDO Sandeep Bharathi menjual sekitar $13.14 juta.

Tidak ada satu pun pembelian internal.

Jumlah absolut relatif terhadap proporsi kepemilikan tidak terlalu besar (setelah menjual Murphy masih memegang saham sekitar $131 juta), semua dieksekusi melalui rencana yang telah ditentukan 10b5-1.

Tapi sinyalnya jelas: Harga saham di titik tertinggi sejarah, sekelompok orang yang paling paham perusahaan ini menjual, tidak ada satu pun yang membeli.

Setidaknya harus membuat Anda bertanya pada diri sendiri sekali lagi: Saya membeli saham ini, karena memahami nilainya, atau karena melihatnya naik 254%?

Risiko Kelima: Rantai Pasokan

Pengungkapan 10-K membutuhkan penguncian kapasitas 26-52 minggu sebelumnya, beberapa perjanjian hingga 4 hingga 10 tahun.

Kapasitas 5nm/3nm TSMC bersaing ketat dengan vendor GPU (misalnya Nvidia, AMD), siklus pengiriman DSP optik telah memanjang hingga 6 bulan.

Marvell salah menilai permintaan — berjanji terlalu banyak kapasitas ternyata permintaan turun, atau permintaan melebihi ekspektasi tapi kapasitas tidak cukup — hukuman akan langsung mengenai laporan keuangan.

Siklus super infrastruktur AI ini, tidak hanya menghadiahi "orang yang teknologinya tepat", juga menghadiahi "orang yang rantai pasokannya tidak bermasalah".

Setelah membahas banyak risiko, apa kesimpulan saya?

Semua risiko ini nyata.

Kehilangan Trainium3 bukan hal sepele, masalah struktural margin laba kotor tidak bisa diselesaikan dalam semalam, penjualan insider perlu diwaspadai. Tapi saya tidak karena ini berada di sisi bear Marvell, tiga alasan:

Pertama, berita buruk kehilangan Trainium3, telah ditutupi oleh panduan pendapatan chip khusus FY2028 naik dua kali lipat.

Kehilangan generasi berikutnya klien terbesar masih bisa memberikan panduan naik dua kali lipat, menunjukkan pipeline klien lain (Microsoft Maia, Google Axion, dan "hyperscaler baru yang tidak diungkapkan") lebih kuat dari yang dipikirkan pasar.

Kedua, parit pertahanan interkoneksi optik ini nyata, dan semakin melebar.

Pangsa DSP 70% + fotonik silikon Celestial AI + switching PCIe/CXL XConn = kemampuan tumpukan penuh yang tidak bisa direplikasi pihak lain dalam waktu dekat.

Pesaing bisa merebut satu dua pesanan chip khusus, tapi tidak ada yang bisa mengejar akumulasi Marvell dalam interkoneksi optik dalam tiga lima tahun.

Ketiga, PEG 0.6 memberikan margin keamanan tertentu.

Laju pertumbuhan pendapatan 40% sesuai forward PE 23 kali — penetapan harga ini bukan "pasar sudah memperdagangkannya sebagai Broadcom berikutnya", melainkan "pasar masih ragu apakah ia layak lebih murah dari Broadcom".

9. Beberapa Pemikiran Tentang Zaman

Peter Thiel dalam "From Zero to One" mengajukan argumen yang membuat banyak pengusaha tidak nyaman: Persaingan disiapkan untuk yang kalah, perusahaan yang benar-benar baik menciptakan monopoli.

"Semua perusahaan gagal sama — mereka tidak bisa lolos dari persaingan."

Ditempatkan pada investasi, kerangka ini memaksa Anda bertanya pertanyaan tajam: Perusahaan yang sedang Anda pelajari ini, sebenarnya berjuang keras di pasar penuh persaingan, atau menempati posisi monopoli di pasar yang mereka definisikan sendiri?

Tempat menarik Marvell adalah, mereka melakukan dua hal sekaligus.

Di bidang chip AI khusus, mereka adalah pengejar Broadcom — "partisipan".

Di bidang interkoneksi optik dan DSP kecepatan tinggi, mereka adalah pemimpin pasar absolut — "monopolis".

Investasi $20 miliar Nvidia, pada dasarnya menggunakan uang sungguhan untuk mengkonfirmasi nilai monopoli Marvell dalam dimensi "konektivitas".

Thiel mengatakan salah satu karakteristik perusahaan monopoli adalah pasar lebih kecil dari kelihatannya — "Perusahaan monopoli biasanya menyamarkan posisi monopoli mereka, untuk menghindari perhatian regulator."

Marvell justru sebaliknya: Posisi monopoli mereka diabaikan pasar, karena semua orang memperhatikan kesenjangannya dengan Broadcom dalam chip khusus.

Lakukan eksperimen pikiran: Kapitalisasi pasar Marvell saat ini sekitar $250 miliar, sesuai pendapatan FY2027 sekitar $11.5 miliar, sekitar 21.7 kali price-to-sales ratio. Tapi $11.5 miliar itu bagian pusat data sekitar $9.2 miliar, tumbuh dengan kecepatan 50%+.

Divaluasi terpisah dengan kelipatan valuasi Broadcom (sekitar 25-30 kali price-to-sales ratio), hanya bagian ini bernilai $230-$276 miliar.

Pasar memberikan $250 miliar, setara dengan diskon bisnis pusat data, bisnis lain diberikan gratis.

Tentu "valuasi segmen" ini terlalu kasar — bisnis pusat data Marvell tidak benar-benar mendapatkan kelipatan Broadcom, struktur margin laba kotor berbeda, konsentrasi klien lebih tinggi, posisi chip khusus juga lebih lemah daripada Broadcom.

Tapi setidaknya memberikan titik awal pemikiran: Penetapan harga pasar terhadap Marvell, kemungkinan masih terjebak dalam narasi lama "ini perusahaan yang kehilangan Trainium3", bukan realitas baru "ini satu-satunya perusahaan di dunia yang memiliki pendapatan berskala di tiga medan pertempuran: DSP optik, fotonik silikon, dan chip AI khusus secara bersamaan".

Penilaian saya mungkin juga salah. Persaingan chip khusus mungkin lebih ketat dari yang saya pikirkan, laju pertumbuhan permintaan interkoneksi optik mungkin tidak seoptimis prediksi model, target pendapatan tahunan $1 miliar Celestial AI mungkin tidak terpenuhi.

Tapi saya saat ini, bersedia bertaruh pada arah "Konektivitas AI" ini. Bukan karena Marvell perusahaan terbaik, melainkan karena mereka berada di posisi paling tepat.

10. Penutup: Cahaya dan Peradaban

Menulis sampai di sini, ingin keluar dari kerangka investasi, mengucapkan beberapa kata lebih besar.

Setiap lompatan peradaban manusia, melihat ke belakang, bukan karena terobosan titik tunggal, melainkan karena peningkatan "konektivitas".

Tulisan membuat pemikiran melintasi waktu, percetakan membuat pengetahuan melintasi kelas, telegram membuat informasi melintasi samudra, internet pertama kali menghubungkan otak seluruh manusia menjadi satu jaringan.

Setiap kali, yang benar-benar mengubah dunia bukan "konten" itu sendiri, melainkan kecepatan dan luasnya aliran konten.

Era AI sedang mengulangi cerita yang sama.

Kita terlalu memperhatikan "otak" — model lebih besar, komputasi lebih kuat, inferensi lebih pintar. Tapi otak tidak pernah ada sendiri.

Kebijaksanaan satu orang setinggi apapun, jika tidak bisa berkomunikasi dengan orang lain, hanyalah pulau terpencil. Kluster 100.000 GPU juga sama — jika data tidak bisa mengalir bebas di antara mereka, komputasi sekuat apapun hanya silikon diam.

Cahaya, adalah kurir zaman ini.

Dari sudut pandang fisika, cahaya adalah batas atas kecepatan transmisi informasi di alam semesta. Kita membutuhkan ribuan tahun baru belajar mengendalikannya — dari menara api ke serat optik, dari kode Morse ke pemrosesan sinyal DSP 1.6T. Sekarang, saat manusia pertama kali mencoba membangun "otak berbasis silikon" sesungguhnya, kita kembali ke masalah kuno yang sama: Bagaimana membuat pemikiran, baik berbasis karbon atau silikon, mengalir dengan kecepatan cahaya?

Cerita Marvell, di permukaan adalah perjuangan balik sepuluh tahun perusahaan chip. Tapi dipikir lebih dalam, ia menyentuh proposisi lebih esensial: Dalam sistem kompleks manapun, nilai "konektivitas" pada akhirnya akan melebihi nilai "node".

Era internet, nilai total router dan serat optik akhirnya melebihi server mana pun.

Era jejaring sosial, nilai platform melebihi pembuat konten mana pun.

Era AI, logika yang sama sedang terulang — saat semua orang berebut mahkota "otak terkuat", pemenang sesungguhnya mungkin orang yang diam-diam merajut jaringan saraf.

Kita berada di titik sejarah yang ajaib dan halus. Manusia pertama kali memiliki kemampuan membangun sesuatu yang lebih pintar dari dirinya sendiri, dan apakah sesuatu ini benar-benar bisa "pintar", tergantung pada kemampuan kita memecahkan masalah rekayasa yang tampak biasa: membuat cahaya melintas bebas di antara chip.

Hal ini sendiri, membawa sejenis keindahan.