Au cours des deux dernières années, la logique de récit de la première moitié de l'industrie de l'IA tournait principalement autour de la « guerre des grands modèles » lancée par les grandes entreprises. Le nombre de paramètres est passé de centaines de milliards à des milliers de milliards, le coût de l'entraînement est passé de quelques dizaines de millions de dollars à plusieurs centaines de millions de dollars, et les clusters de GPU sont passés de quelques milliers de cartes à des dizaines de milliers. Tout le monde discutait de quel modèle était plus puissant, de qui se rapprochait le plus de l'AGI, comme si la ligne d'arrivée de la compétition en IA était simplement déterminée par la performance brute des grands modèles eux-mêmes.

En arrivant en 2026, la logique de pilotage de l'industrie de l'IA a changé. Le dernier rapport de JPMorgan estime que ce qui entraînera véritablement l'expansion continue de l'infrastructure IA à l'avenir ne sera plus l'entraînement des modèles, mais l'immense besoin d'inférence (Inference) de l'IA. Ce qui consommera le plus de puissance de calcul à l'avenir ne sera plus seulement l'entraînement des grands modèles, mais les milliards d'Agents IA répartis dans le monde entier. Chaque appel, chaque interaction, chaque exécution de tâche consomme essentiellement des Token. L'industrie de l'IA passe de l'« ère des modèles » à l'« ère industrielle des Token ».

Parce que ce qui fera véritablement tourner le monde de l'IA à l'avenir, ce ne sont pas seulement les modèles eux-mêmes, mais le système de production, de distribution, d'ordonnancement et de consommation qui se forme autour des Token. En particulier avec l'émergence à grande échelle des Agents IA, la façon dont les Token sont générés en temps réel, distribués à travers les régions, alloués dynamiquement et consommés efficacement deviendra le nouveau problème central de toute l'industrie de l'IA.

Comme l'a récemment souligné Jensen Huang, l'IA n'est pas une simple industrie logicielle, mais un système d'infrastructure comme l'électricité et Internet. Dans son architecture en « gâteau à cinq couches », l'industrie de l'IA est divisée en cinq structures : énergie, puces, infrastructure, modèles et applications. Alors que l'industrie de l'IA passe progressivement de « l'ère de l'entraînement » à « l'ère de l'inférence », GoodVision AI tend plutôt à comprendre toute la chaîne économique de l'IA comme une « structure en gâteau à sept couches » tournant autour des Token :

Première couche : Électricité – la base énergétique de l'ère de l'IA

Deuxième couche : AIDC – l'usine à Token

Troisième couche : GPU – l'équipement de production des Token

Quatrième couche : LLM – le moteur de production des Token

Cinquième couche : Distribution des Token – le « réseau électrique » de l'ère de l'IA

Sixième couche : Optimisation et orchestration intelligente des Token – le cerveau de l'ère de l'IA

Septième couche : Agent IA – le terminal consommateur de Token

De l'énergie, des GPU, aux AIDC, nœuds périphériques, en passant par l'inférence des modèles et l'ordonnancement intelligent, l'industrie de l'IA est en train de former un « système industriel des Token » sans précédent.

Mais à ce stade, ce système est encore loin d'être mature.

Certains possèdent les GPU les plus avancés, mais sont limités par l'énergie ; d'autres construisent d'immenses AIDC, mais manquent d'une orchestration efficace ; d'autres développent des Agents IA puissants, mais font face à des coûts d'inférence élevés et à de la latence ; d'autres maîtrisent des nœuds périphériques, mais ne parviennent pas à former un réseau unifié et collaboratif. Bien que l'ensemble de la chaîne industrielle se développe à grande vitesse, il existe encore de nombreuses fractures, redondances et goulets d'étranglement d'efficacité entre les différentes couches.

Et ce n'est que lorsque ces sept couches d'infrastructure seront véritablement interconnectées, coordonnées et reliées entre elles que l'industrie de l'IA passera vraiment de l'actuelle « ère des outils » à « l'ère de l'adoption massive » appartenant au monde intelligent.

Première couche du gâteau : Électricité – l'énergie de l'ère de l'IA

La révolution industrielle se disputait le charbon et le pétrole, l'ère d'Internet se disputait le trafic et les serveurs, et à l'ère de l'IA, la guerre la plus fondamentale revient à l'énergie.

Parce que l'IA consomme finalement de l'électricité. La consommation électrique d'un grand centre de données IA est déjà proche de celle d'une ville moyenne. Les nouveaux AIDC (centres de données IA) partout dans le monde font face au même problème : les GPU peuvent être achetés, les terrains peuvent être construits, mais l'approvisionnement en électricité ne suit pas, et la gestion du réseau électrique non plus.

C'est aussi pourquoi de plus en plus d'entreprises d'IA recommencent à s'intéresser aux infrastructures énergétiques. Lors du GTC 2026, Jensen Huang a même défini le centre de données futur comme une « usine à Token ». L'amont de cette usine donnera naissance à une industrie énergétique superpuissante.

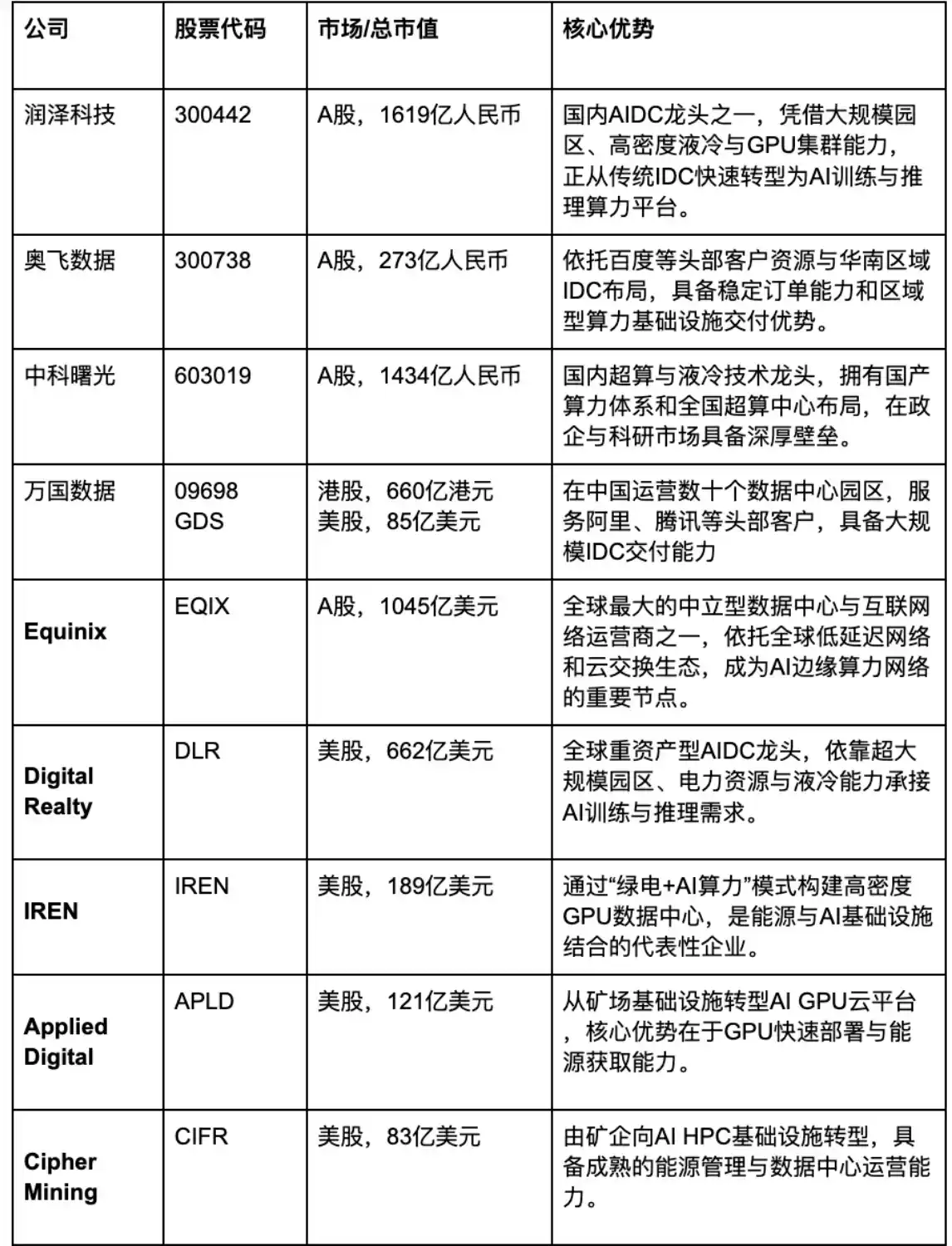

Sur le marché chinois, des entreprises comme China Yangtze Power, China National Nuclear Power, CGN Power, China Three Gorges Renewables, Longyuan Power, Huadian New Energy représentent respectivement les orientations énergétiques clés que sont l'hydroélectricité, le nucléaire, l'éolien et le solaire. Parmi elles, le nucléaire et l'hydroélectricité, grâce à leur capacité d'alimentation stable, deviennent les sources d'énergie de base les plus importantes pour les AIDC ; tandis que l'éolien et le solaire bénéficient de la demande accrue de l'industrie de l'IA en électricité verte et en critères ESG. Avec la promotion de la stratégie « Computing from the East, Data from the West » et la construction de grands centres de données IA, la relation de synergie entre les bases d'énergie nouvelle et les centres de calcul se renforce rapidement.

Sur le marché américain, les géants traditionnels de l'énergie comme NextEra Energy, Dominion Energy, Duke Energy, Southern Co., Exelon bénéficient également de l'expansion des centres de données IA. Parmi eux, NextEra est le leader de l'électricité verte en Amérique du Nord ; Dominion détient les ressources clés de transmission électrique du « couloir des centres de données » du nord de la Virginie ; Exelon, avec sa capacité d'alimentation stable par le nucléaire, devient un bénéficiaire important de la demande en « électricité hautement stable à toute heure » de l'ère de l'IA. Dans l'ensemble, l'industrie électrique mondiale évolue progressivement d'une entreprise de services publics traditionnelle vers une couche de ressource centrale à l'ère de l'infrastructure IA.

Dans l'ensemble, la dynamique concurrentielle de cette couche passe de la « concurrence sur les prix de l'électricité » des compagnies énergétiques traditionnelles à la « compétition pour le verrouillage de l'approvisionnement électrique » entre les centres de données IA en aval, les fournisseurs de cloud et les compagnies d'énergie. Celui qui pourra verrouiller une énergie à long terme, stable et à faible coût détient la première boule de dragon de la production de Token.

Deuxième couche du gâteau : AIDC – l'usine de matière première des Token

Un seul GPU n'a pas de sens, ce qui compte vraiment, c'est le cluster à l'échelle. C'est ainsi que sont apparus les AIDC.

Ils ressemblent aux aciéries, centrales électriques et usines à chaîne de montage de l'ère industrielle, rassemblant des milliers de GPU pour former une capacité de production stable de Token. Mais les problèmes d'usine commencent également à apparaître : le cycle de construction d'un AIDC traditionnel dure souvent de 18 à 36 mois, l'expansion du réseau électrique nécessitant même plus de temps. Lorsque la demande en IA croît de manière exponentielle, la vitesse de construction des IDC de l'ancienne ère ne peut plus satisfaire la nouvelle économie des Token.

Sur le marché boursier américain, Equinix est l'un des opérateurs de centres de données les plus leaders au monde, avec plus de 240 centres de données dans plus de 30 pays. Son avantage clé n'est pas seulement le nombre de salles serveurs, mais ses capacités d'interconnexion mondiale et ses ressources réseau à faible latence, ce qui en fait un nœud d'infrastructure important pour le déploiement de la puissance de calcul IA.

Digital Realty, quant à lui, s'engage dans l'infrastructure IA via sa plateforme PlatformDIGITAL, servant notamment les grands fournisseurs de services cloud et les institutions financières.

Sur le marché chinois, Runze Technology est l'un des opérateurs d'AIDC les plus typiques de la bourse chinoise (A-shares). Son activité principale évolue progressivement des IDC traditionnels vers les centres de calcul IA, sa compétitivité principale résidant dans les salles serveurs à grande échelle, les ressources électriques et les capacités d'exploitation-maintenance des AIDC. Des entreprises comme Ofly Data, 21Vianet continuent d'étendre leurs activités respectivement dans les centres de données régionaux, l'infrastructure cloud et l'hébergement de puissance de calcul IA. Sugon s'oriente davantage vers la coopération dans les domaines gouvernemental, d'entreprise et de recherche pour ses activités AIDC.

Une autre catégorie de joueurs provient de la « transformation des fermes de minage ». Des entreprises comme CoreWeave, IREN, Applied Digital, Cipher Mining étaient pour beaucoup initialement liées au minage de cryptomonnaies, mais avec l'explosion de la demande en GPU pour l'IA, elles se sont rapidement tournées vers l'infrastructure de calcul IA. IREN promeut un modèle « électricité verte + puissance de calcul IA », construisant des centres de données GPU à haute densité via les énergies renouvelables. Applied Digital et Cipher Mining transforment également leurs fermes de minage traditionnelles en infrastructure de calcul haute performance pour l'IA.

De plus, des AI Factory périphériques, petites et modulaires commencent à devenir une nouvelle tendance. Tout comme l'ère d'Internet est passée des mainframes au cloud computing, la puissance de calcul IA doit progressivement se diffuser des nœuds centraux ultra-larges vers des nœuds périphériques régionaux.

C'est pourquoi GoodVision AI a choisi une autre voie : construire des AI Factory plus légères, modulaires et réplicables rapidement. Comparée aux grands AIDC traditionnels, GoodVision AI met davantage l'accent sur la capacité de déploiement régional, l'efficacité des clusters GPU à haute densité, ainsi que la synergie intégrée entre énergie et puissance de calcul.

Sa logique centrale n'est pas de construire un seul centre de données ultra-large, mais de déployer rapidement des nœuds AI Factory dans les régions à forte densité de population mondiale, généralement de petites salles serveurs d'inférence de 2-4 MW. Ce modèle permet non seulement un accès plus rapide aux ressources énergétiques locales, mais convient également mieux à la tendance future de diffusion des besoins d'inférence IA vers la périphérie.

Si les AIDC traditionnels ressemblent davantage aux grandes aciéries de l'ère industrielle, ce que GoodVision AI construit ressemble plutôt à « l'usine à Token régionalisée » de l'ère de l'IA – plus légère, plus flexible, plus proche de l'utilisateur et mieux adaptée à la direction de développement des futurs réseaux d'inférence distribués mondiaux.

Troisième couche du gâteau : GPU – l'équipement de production des Token

Si l'électricité est l'énergie, alors les GPU sont les équipements de production. Dans les premières années de l'essor de l'IA, les GPU servaient principalement à l'entraînement ; mais à l'avenir, la plus grande demande viendra de l'inférence. Parce que l'entraînement n'appartient qu'à quelques entreprises de premier plan, tandis que l'inférence s'infiltrera dans chaque application, chaque appareil, chaque terminal. Les robots ont besoin d'inférence, la conduite autonome a besoin d'inférence, les lunettes IA ont besoin d'inférence, et même la collaboration future entre chaque Agent IA consommera des Token en temps réel.

NVIDIA reste actuellement le noyau absolu de l'industrie mondiale des puces IA. Ses produits GPU comme le H100, le B200, Blackwell définissent presque les normes actuelles d'entraînement et d'inférence IA mondiales. Plus important encore, NVIDIA ne vend pas seulement des puces, mais construit également un écosystème complet via des ensembles logiciels et matériels comme CUDA, TensorRT, DGX, HGX. Ainsi, ses concurrents doivent non seulement rivaliser avec les performances des GPU, mais aussi avec l'ensemble de l'écosystème logiciel de l'IA.

AMD est actuellement le principal challenger sur les GPU, avec des produits phares comme le MI300X. Comparé à NVIDIA, AMD met davantage l'accent sur un écosystème ouvert et la plateforme logicielle ROCm, espérant attirer les développeurs IA et les clients entreprises par une approche plus ouverte.

Broadcom et Marvell représentent une autre voie – les ASIC et l'interconnexion haute vitesse. Alors que les scénarios d'inférence IA deviennent de plus en plus complexes, de plus en plus d'entreprises tentent de développer des puces ASIC sur mesure pour obtenir un meilleur rapport efficacité énergétique/coût et des coûts plus bas.

Intel, quant à lui, pénètre le marché de l'IA via ses CPU serveurs et ses accélérateurs AI Gaudi, espérant utiliser son propre écosystème CPU pour participer à nouveau à la compétition de l'infrastructure IA.

Sur le marché chinois, Cambricon est l'une des entreprises de puces IA domestiques les plus représentatives, promouvant principalement sa série de puces AI Siyuan et construisant son propre framework IA Neuware. Hygon a une licence d'architecture AMD Zen, se concentrant sur le marché des DCU et de l'inférence IA.

Des entreprises de GPU domestiques comme Moore Thread, Enflame, MetaX, Biren Technology représentent la direction de la « substitution des importations » des puces IA chinoises. Elles mettent généralement l'accent sur la compatibilité avec l'écosystème CUDA et tentent de construire des clusters GPU nationaux.

De l'écosystème CUDA à la mémoire HBM, en passant par les Tensor Cores, le cœur de toute l'industrie IA consiste en fait à améliorer continuellement « l'efficacité de génération de Token par unité de temps ». Simultanément, les GPU et l'infrastructure sous-jacente comme les serveurs, modules optiques, refroidissement liquide, commutateurs sont également étroitement liés à l'efficacité de production des Token.

Ces éléments ne brillent pas comme NVIDIA, OpenAI ou les entreprises d'applications IA, mais ils déterminent si le monde de l'IA peut vraiment fonctionner. Tout comme la révolution industrielle avait besoin non seulement de machines à vapeur, mais aussi de chemins de fer, de réseaux électriques et de ports. La révolution de l'IA ne sera pas non plus seulement une révolution logicielle. C'est une mise à niveau de la chaîne industrielle mondiale couvrant l'énergie, les puces, les réseaux, le cloud computing et les infrastructures.

Vertiv est le leader mondial des UPS et de la gestion de l'alimentation pour centres de données, fournissant des systèmes d'alimentation électrique, de distribution en rack et de climatisation de précision pour centres de données.

Envicool est le leader chinois (A-shares) des systèmes de refroidissement liquide et de contrôle thermique, ses clients incluent de grandes entreprises internet comme BAT. Alors que la puissance des GPU augmente, le refroidissement liquide devient un équipement standard important pour les AIDC.

Des entreprises comme Zhongheng Electric, Kehua Data, Kstar sont également importantes dans les domaines des UPS, systèmes d'alimentation et alimentation électrique des IDC.

Dans la direction des réseaux et modules optiques, des entreprises comme InnoLight, Suzhou TFC Optical Communication, Tianfutong bénéficient de l'explosion de la demande en communication interne à haute vitesse des clusters IA.

Dans la direction des serveurs complets, des entreprises comme Dell, HPE, Supermicro, Lenovo, Inspur sont chargées de l'assemblage et de la livraison à grande échelle des serveurs IA.

Bien que cette couche ne fasse pas directement face à l'utilisateur final, elle détermine si l'infrastructure IA peut vraiment fonctionner de manière stable. Le refroidissement liquide, les UPS, les modules optiques, les commutateurs, le stockage d'énergie et les serveurs complets sont comme les chemins de fer, réseaux électriques et ports de l'ère industrielle, devenant le véritable business des « vendeurs de pelles » du monde de l'IA.

Quatrième couche du gâteau : LLM – le moteur de production des Token

Les LLM (grands modèles de langage) déterminent comment les Token sont compris, générés et organisés. Ces deux dernières années, des entreprises comme OpenAI, Anthropic, Google, Meta, xAI, DeepSeek ont déclenché la « course mondiale aux grands modèles ». Le nombre de paramètres est passé de centaines de milliards à des milliers de milliards, et les capacités des modèles se sont également étendues de la génération de texte à la multimodalité, au raisonnement, au code, à la collaboration entre Agents et à la mémoire à long terme.

Mais avec le développement progressif de l'industrie, le marché commence également à réaliser : à l'avenir, ce qui importera vraiment ne sera plus « qui possède le plus grand modèle », mais qui pourra faire fonctionner le modèle de manière continue à un coût inférieur et avec une efficacité supérieure. Parce que le modèle en lui-même ne crée pas directement de valeur ; ce qui crée de la valeur, c'est le processus d'inférence après que le modèle ait été appelé en continu.

Cela signifie également que les LLM évoluent d'un passé de « démonstration des capacités du modèle » vers « le moteur de production de Token » dans le monde de l'IA.

Les modèles open source et propriétaires comme OpenAI, Anthropic, Google Gemini, Meta Llama se disputent l'entrée du futur écosystème IA ; tandis que de nouveaux acteurs comme DeepSeek commencent à remodeler le paysage concurrentiel grâce à des méthodes à moindre coût et à plus grande efficacité d'inférence. Aujourd'hui, la concurrence dans la couche LLM ne consiste plus simplement à poursuivre la compétition sur le nombre de paramètres ; les critères d'évaluation se tournent progressivement vers une comparaison multidimensionnelle :

Coût par Token

Efficacité de l'inférence

Capacité de contexte (Context)

Collaboration multi-Agent

Mémoire à long terme

Capacité de synergie entre modèle et infrastructure

Parce que ce qui compte vraiment à l'ère de l'IA, ce n'est pas seulement de voir si le grand modèle est « intelligent », mais si le modèle peut être exécuté de manière continue, à grande échelle et à faible coût à l'échelle mondiale. GoodVision AI a également sa propre solution d'optimisation à cette couche : en coopérant avec les fournisseurs de grands modèles, déployer les grands modèles dans les salles serveurs AI Factory, passant ainsi d'une activité traditionnelle de location de puissance de calcul à la fourniture directe de services Token ; cela permet non seulement d'améliorer la marge bénéficiaire, mais aussi d'offrir une meilleure expérience utilisateur.

Cinquième couche du gâteau : Distribution des Token – le « réseau électrique » de l'ère de l'IA

Une fois les AIDC construits, la question suivante se pose : comment cette puissance de calcul est-elle utilisée dans le monde entier ?

C'est ainsi que sont apparues les plateformes de location de puissance de calcul. Elles ressemblent au « système de réseau électrique » de l'ère de l'IA, divisant et distribuant les ressources GPU centralisées, puis les louant à la demande aux développeurs, entreprises et applications IA.

AWS, Azure, Google Cloud, Alibaba Cloud, Tencent Cloud restent les acteurs les plus puissants de cette couche. Ils possèdent la plus grande infrastructure cloud mondiale et intègrent progressivement les ressources GPU IA dans leur propre système IaaS.

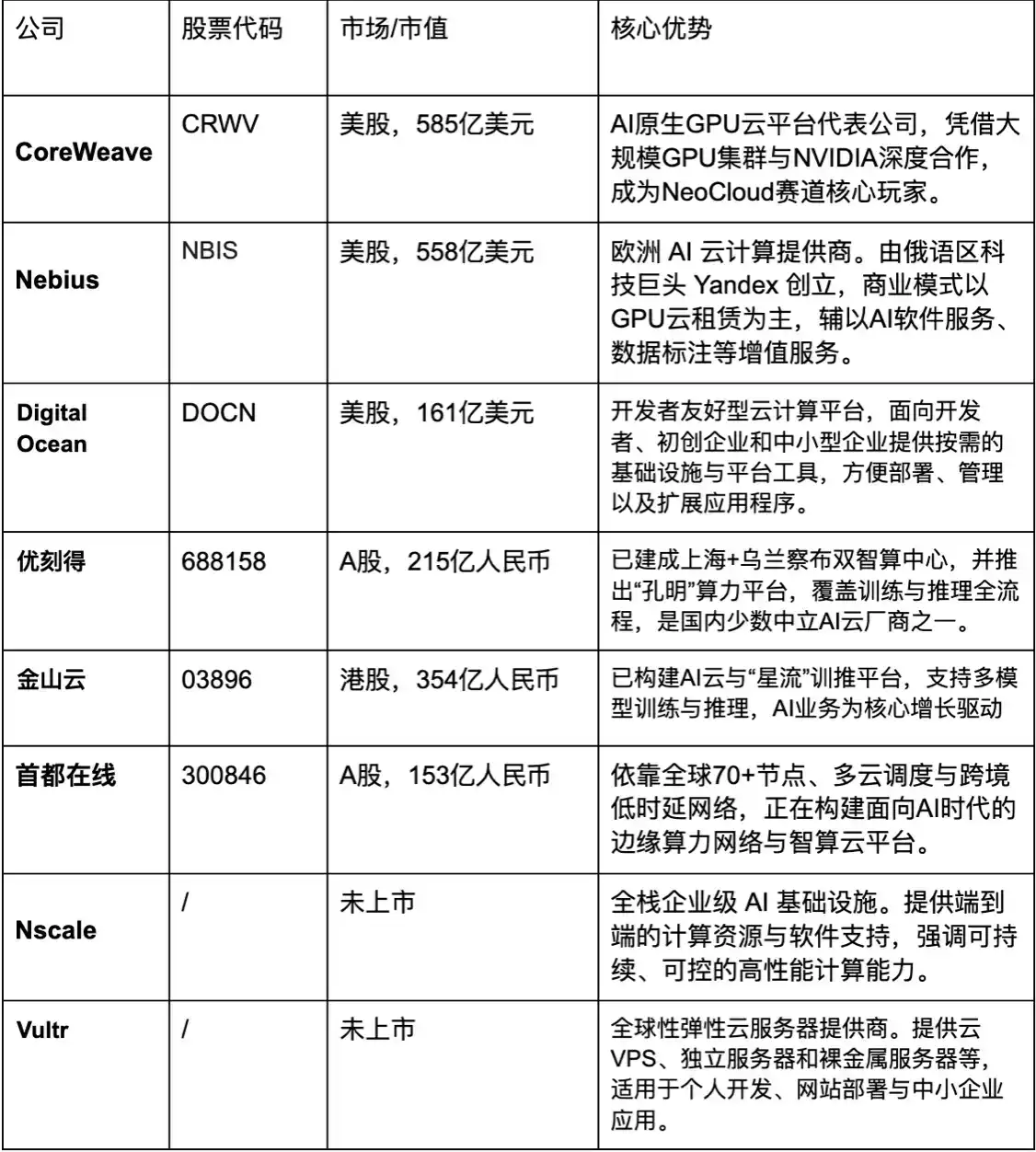

Mais parallèlement, un groupe de « clouds natifs IA » émerge rapidement. Des entreprises comme CoreWeave, Nebius, Nscale construisent des plateformes cloud GPU spécifiquement autour des besoins d'entraînement et d'inférence IA. Comparées aux fournisseurs de cloud traditionnels, elles sont plus flexibles, plus concentrées sur les tâches IA et plus compétentes dans l'optimisation des clusters GPU.

CoreWeave est actuellement l'une des entreprises les plus représentatives de ce mouvement NeoCloud. Elle s'est initialement concentrée sur le minage d'Ethereum, puis s'est entièrement tournée vers les services cloud GPU IA, devenant aujourd'hui une entreprise d'infrastructure IA soutenue par NVIDIA.

Des plateformes cloud légères comme DigitalOcean, Vultr ciblent les petits développeurs et les start-ups, mettant l'accent sur le déploiement rapide et les services GPU à faible coût.

Sur le marché chinois, outre les géants, des entreprises comme UCloud, Kingsoft Cloud, 21Vianet sont les principaux fournisseurs sur le marché de la location de cloud GPU et de puissance de calcul IA. La dynamique concurrentielle de cette couche ressemble beaucoup à celle des premiers réseaux électriques : comment distribuer efficacement la puissance de calcul dispersée.

Sixième couche du gâteau : Optimisation et orchestration intelligente des Token – le cerveau de l'ère de l'IA

C'est peut-être la couche de « gâteau » la plus sous-estimée mais aussi la plus critique. Avec l'explosion de l'utilisation des Agents IA, tout le monde a réalisé que toutes les tâches ne méritent pas d'appeler le grand modèle le plus cher. De nombreuses tâches simples peuvent être accomplies par des modèles locaux ; de nombreuses tâches en temps réel sont plus adaptées à l'inférence en périphérie ; de nombreuses tâches de confidentialité ne peuvent même pas être envoyées dans le cloud. Après la question « y a-t-il de la puissance de calcul ? », une autre question apparaît : « comment utiliser la puissance de calcul plus intelligemment ? ».

Avec la croissance exponentielle de la demande en Token, « faire en sorte que le modèle approprié, sur la puissance de calcul appropriée, traite la tâche appropriée » est la clé pour une utilisation raisonnable et efficace des Token. C'est précisément l'une des orientations sur lesquelles GoodVision AI travaille, en plus de développer des usines à Token IA.

Tout comme le système électrique d'aujourd'hui : certaines demandes proviennent du grand réseau électrique ; d'autres des panneaux solaires sur les toits. Et ce qui compte vraiment, c'est la couche intermédiaire du « système d'ordonnancement intelligent ».

L'IA future aura la même structure : les tâches simples seront accomplies par de petits modèles locaux, les tâches complexes appelleront de grands modèles dans le cloud, les tâches à haute confidentialité seront traitées en périphérie, les tâches à forte concurrence seront allouées dynamiquement via un cloud hybride.

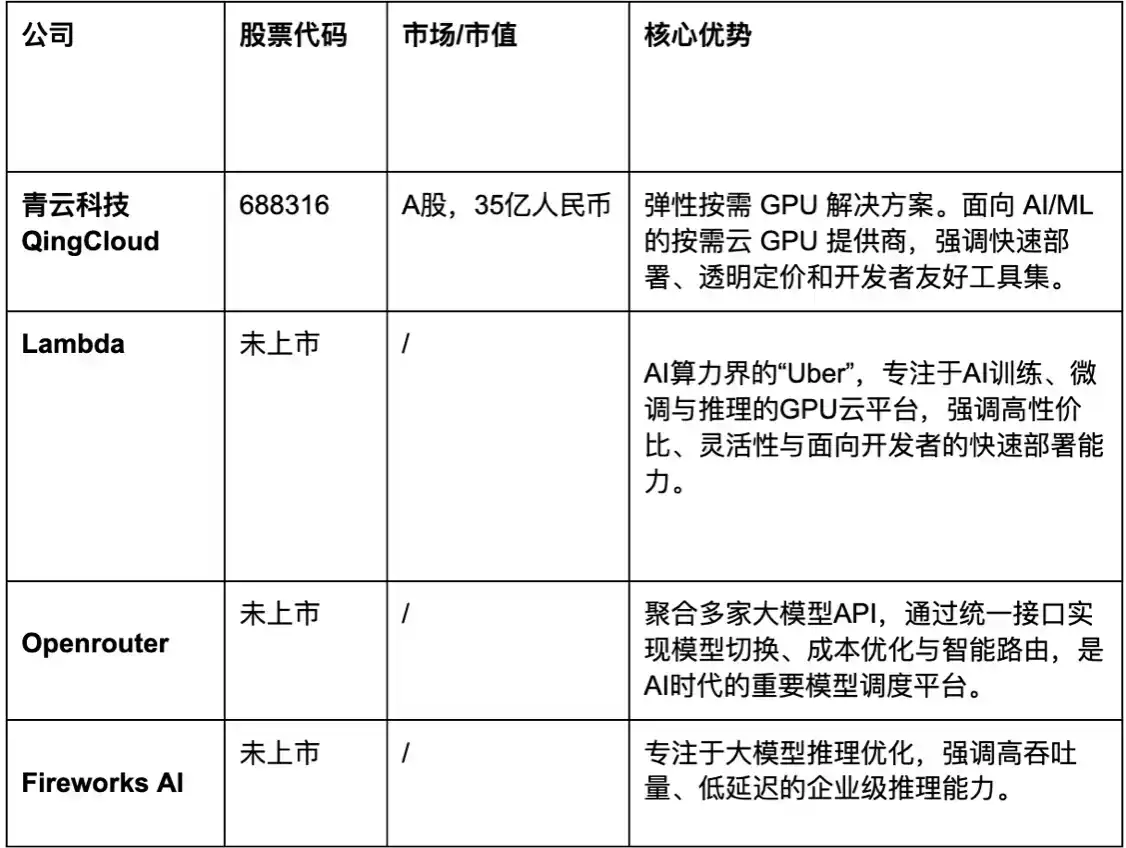

Outre GoodVision AI, des entreprises comme QingCloud, Lambda, OpenRouter, Fireworks AI sont également des leaders dans l'optimisation et l'ordonnancement intelligent des Token.

Et cette couche de « gâteau » chevauche fortement les deux couches précédentes – AIDC et location de puissance de calcul. Lorsque les ressources GPU, les nœuds régionaux et l'échelle des tâches d'inférence s'élargissent continuellement, le simple fait de « posséder de la puissance de calcul » ne suffit plus à construire des barrières durables. De plus en plus d'opérateurs d'AIDC et de plateformes cloud GPU réalisent que ce qui déterminera vraiment l'efficacité et la rentabilité à l'avenir n'est pas seulement la quantité de GPU, mais la façon d'orchestrer dynamiquement les modèles, la puissance de calcul et le flux de Token.

C'est pourquoi de nombreuses plateformes initialement positionnées sur les AIDC et le cloud GPU commencent également à s'étendre vers la « couche d'ordonnancement intelligent ». Par exemple, sur le marché chinois, des entreprises comme UCloud, 21Vianet, Sugon tentent toutes de combiner leurs installations cloud GPU, leurs ressources multi-cloud et leurs capacités d'ordonnancement d'inférence, passant progressivement de « vendeurs de puissance de calcul » à « optimiseurs de puissance de calcul ».

Septième couche du gâteau : Modèles et Agents – les consommateurs de Token

Bien que cette couche soit la plus proche de l'utilisateur et la plus susceptible d'obtenir du trafic, la concurrence y est également la plus féroce. Lors du GTC 2026, Jensen Huang a avancé ce point de vue : à l'avenir, chaque entreprise deviendra un « producteur de Token et un consommateur de Token ».

Un Agent IA pourrait simultanément appeler plusieurs modèles, plusieurs outils, plusieurs API, et effectuer continuellement des inférences, de la planification et des exécutions. Cela signifie que la quantité de Token consommée par l'IA future dépassera de loin l'échelle actuelle des conversations humaines avec l'IA. Certains utilisateurs intensifs actuels de l'IA, qui construisent eux-mêmes des systèmes d'Agents multiples fonctionnant en parallèle et s'appelant mutuellement, peuvent facilement consommer 1 milliard de Token par jour.

À l'avenir, ce ne seront pas 1 milliard de personnes qui utiliseront l'IA, mais 10 milliards, voire 100 milliards d'Agents IA travaillant simultanément et s'appelant mutuellement. Et le véritable goulot d'étranglement passera de la « capacité du modèle » à « l'efficacité de l'ordonnancement des Token ».

Les géants technologiques n'ont bien sûr pas besoin d'en dire plus, Microsoft, Google, Meta, Amazon intègrent progressivement les capacités IA dans tous leurs produits via les systèmes bureautiques, la recherche, les réseaux sociaux et les services cloud.

Des entreprises de logiciels d'entreprise comme Adobe, Salesforce, ServiceNow, Palantir progressent rapidement dans la direction des Agents IA d'entreprise et des flux de travail automatisés. Parallèlement, Hugging Face devient le « Github » de l'ère de l'IA. Ce n'est pas seulement une communauté de modèles, mais aussi une infrastructure importante pour l'écosystème mondial du développement IA.

Sur le marché chinois, des entreprises comme iFlytek, Kunlun Tech, 360 Security Tech, Kingsoft Office, SenseTime déploient des solutions autour des assistants IA, du bureau IA et des Agents IA.

Lorsque le « gâteau à sept couches » sera vraiment formé, le monde de l'IA commencera véritablement

L'industrie de l'IA d'aujourd'hui se trouve en fait toujours dans un système d'infrastructure pas encore complètement mature.

Certains possèdent les GPU les plus avancés, mais sont limités par l'énergie ; d'autres construisent d'immenses AIDC, mais manquent d'une orchestration efficace ; d'autres développent des modèles et des Agents puissants, mais font face à des coûts d'inférence élevés et à de la latence ; d'autres maîtrisent des nœuds périphériques, mais ne parviennent pas à former un réseau unifié et collaboratif.

De l'électricité, des AIDC, des GPU, aux LLM, à la distribution de Token, à l'ordonnancement intelligent et aux Agents IA, bien que toute la chaîne industrielle de l'IA se développe à grande vitesse, il existe encore de nombreuses fractures, redondances et goulets d'étranglement d'efficacité entre les différentes couches.

Et ce n'est que lorsque ce « gâteau à sept couches » sera véritablement construit dans son intégralité et commencera à fonctionner de manière synergique et efficace que l'industrie de l'IA passera vraiment de l'actuelle « ère des outils » à « l'ère de l'adoption massive » appartenant au monde intelligent.

Le futur monde de l'IA ne consistera plus seulement en quelques géants technologiques entraînant de grands modèles, mais en des milliards d'Agents IA continuellement en ligne, collaborant en permanence, appelant continuellement de la puissance de calcul et des Token. Chaque conversation, chaque inférence, chaque appel d'outil, chaque exécution automatique de tâche correspond en arrière-plan à la coordination de l'énergie, des GPU, du réseau, des systèmes d'ordonnancement et des nœuds d'inférence.

Et cela signifie également que l'industrie de l'IA évolue progressivement de l'ancienne « logique logicielle » vers un super-système industriel couvrant l'énergie, les puces, le cloud computing, les réseaux périphériques et l'ordonnancement intelligent.

Tout comme la révolution industrielle avait besoin non seulement de machines à vapeur, mais aussi de chemins de fer, de réseaux électriques et de ports ; la révolution Internet avait besoin non seulement de PC, mais aussi de fibres optiques, de centres de données et de cloud computing. Le signe de maturité réelle de la révolution de l'IA ne sera pas non plus seulement une application phare, mais la formation à l'échelle mondiale d'un « réseau d'infrastructure intelligent » capable de produire, distribuer, orchestrer et consommer des Token de manière continue.

Et lorsque ces sept couches d'infrastructure seront finalement véritablement interconnectées, la logique concurrentielle de l'industrie de l'IA sera également complètement restructurée. Les entreprises les plus importantes à l'avenir ne seront peut-être plus seulement celles qui possèdent le plus grand modèle, mais celles qui pourront connecter l'énergie, la puissance de calcul, le réseau, les modèles et le flux de Token.