Oleh | TingtongTech (ID: tingtongtech), Penulis | Chen Ke, Editor | Rao Xiafei

Baru saja "gugatan abad" antara Elon Musk dan Sam Altman diputuskan, api perseteruan keduanya dengan cepat beralih ke Wall Street.

Pada 21 Mei waktu Pasifik AS, SpaceX secara resmi mengajukan prospektus S-1 ke SEC (Komisi Sekuritas dan Bursa AS), berencana melantai di NASDAQ dengan kode "SPCX", dengan target valuasi fantastis 1,75-2 triliun dolar AS, dan batas maksimum pengumpulan dana sebesar 750 miliar dolar AS.

Di hari yang sama, OpenAI dilaporkan sedang bekerja sama dengan Goldman Sachs dan Morgan Stanley untuk menyusun prospektus penawaran saham, paling cepat mengajukan dokumen IPO secara rahasia pada 22 Mei, dengan target melantai paling cepat September tahun ini.

Sepasang mantan mitra bisnis, yang kini menjadi musuh bebuyutan di pengadilan dan pasar, mengirimkan undangan mereka sendiri ke pasar modal dalam minggu yang sama. Ini bukanlah drama hangat "saudara lama bersama-sama mencapai sukses", melainkan pertarungan sengit yang saling berhadap-hadapan, pertunjukan perebutan brutal di Wall Street.

Dalam pertunjukan besar ini, Musk menjual kisah tentang "AI Luar Angkasa". Altman menceritakan naskah transformasi dari "lembaga amal nirlaba" menjadi "rakus akan laba".

Bagi penonton di luar panggung, yang lebih menjadi perhatian adalah, dalam perebutan IPO besar ini, kisah siapa yang lebih menarik, data siapa yang lebih bagus, dan siapa yang paling ingin terus bertahan hidup dengan melantai.

Yang lebih penting lagi, apakah raksasa teknologi ini sedang bercerita atau menciptakan nilai? Pasar seperti apa yang akan tertinggal bagi investor dan industri setelah dua raksasa ini berebut posisi di Wall Street?

-01- SpaceX: Tanpa Laba, "Mimpi" Dimasukkan ke dalam Prospektus

Kali ini, Musk menghadapkan kartu finansial yang sangat terkoyak di hadapan investor.

Target Musk ambisius, SpaceX berencana mengumpulkan dana 750 miliar dolar AS dengan valuasi 1,75-2 triliun dolar AS, tanggal pelantikan perdana diperkirakan 12 Juni. Jika target ini tercapai, SpaceX akan menjadi IPO terbesar dalam sejarah umat manusia, dan Musk akan menjadi triliuner pertama di dunia.

Tapi data kunci yang terungkap dalam prospektus menunjukkan, pada 2025, SpaceX menderita kerugian bersih 4,94 miliar dolar AS, dan kerugian pada kuartal pertama 2026 bahkan mendekati kerugian setahun 2025, yakni 4,28 miliar dolar AS. Angka-angka ini jauh dari valuasi 2 triliun dolar AS.

Secara detail, sektor bisnis SpaceX "sangat tidak seimbang antara kaya dan miskin".

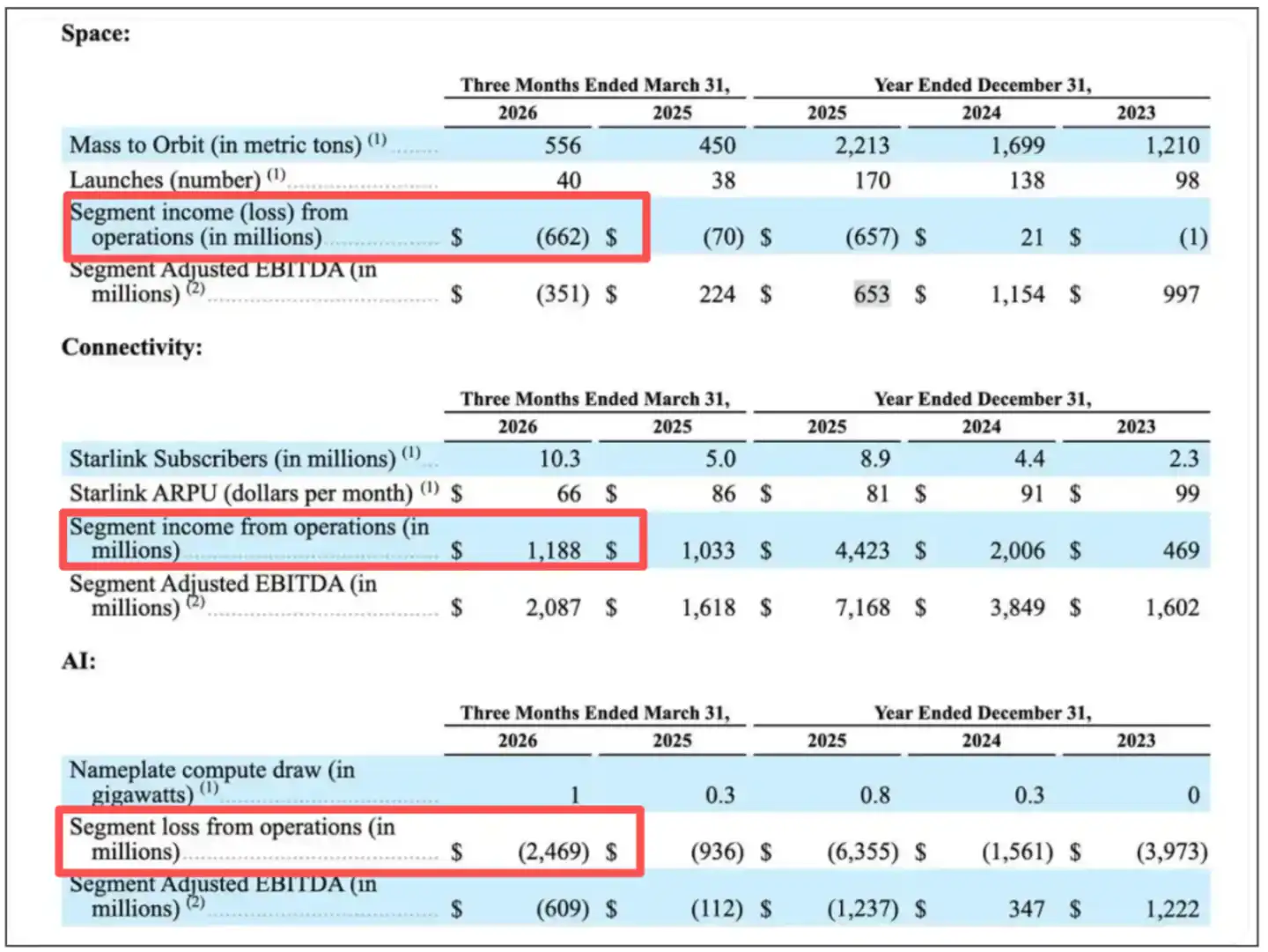

Gambar: Pendapatan dan Laba Tiga Bisnis Utama SpaceX

Sumber: Prospektus SpaceX

Di antara tiga pilar bisnis: Penerbangan Luar Angkasa (Spaceflight), Konektivitas/Starlink, dan AI, bisnis Konektivitas yang menaungi Starlink adalah satu-satunya yang cukup bagus. Pendapatan kuartal pertama 2026 sebesar 3,26 miliar dolar AS, laba operasi 1,19 miliar dolar AS, menyumbang 69% dari total pendapatan. Laba per kuartal 1,19 miliar dolar AS adalah angka yang sangat cantik di bawah standar apa pun.

Tapi masalahnya, ke mana uang yang dihasilkan Starlink? Jawabannya ada di dua pilar bisnis lainnya.

Bisnis Penerbangan Luar Angkasa SpaceX (peluncuran roket dan proyek Starship), pendapatan kuartal pertama 619 juta dolar AS, tapi rugi 662 juta dolar AS. Dari data, SpaceX telah membakar lebih dari 15 miliar dolar AS untuk mengembangkan Starship.

Namun, yang benar-benar menghabiskan laba adalah bisnis AI. Setelah SpaceX mengakuisisi perusahaan rintisan AI milik Musk sendiri, xAI, dan menggabungkannya menjadi pilar "SpaceXAI", kerugian tahun 2025 adalah 6,355 miliar dolar AS, dan kuartal pertama 2026 kembali rugi 2,469 miliar dolar AS.

Dengan kata lain, laba bersih yang diperoleh dengan susah payah oleh Starlink tidak hanya habis dibakar untuk dua bisnis lainnya, tapi akhirnya masih berutang miliaran dolar AS.

Dari naskah Musk, ini adalah rencana indah, Starlink di "bumi" menghasilkan uang, untuk membiayai "AI Luar Angkasa" dan "Mars" di langit. Mungkin karena itulah, sebelum melantai, Musk menggabungkan xAI ke dalam SpaceX.

Di mata pasar, IPO SpaceX kali ini pada dasarnya sedang menguji sebuah proposisi: apakah satu "Starlink" bisa menghidupi satu "Mars" dan satu "AI Luar Angkasa"?

Artinya, valuasi 2 triliun dolar AS dapat dipahami sebagai: Starlink menyumbang sekitar 0,5 triliun dolar AS, kisah AI xAI menyumbang sekitar 0,5 triliun dolar AS, dan sisa 1 triliun dolar AS pada dasarnya adalah opsi jangka panjang untuk "infrastruktur AI Luar Angkasa".

Investor mentolerir kerugian "Starlink" Musk. Karena mereka percaya, lubang hitam xAI saat ini akan menjadi mesin pencetak uang kedua di masa depan. Menurut SpaceX, potensi ukuran pasar terkait AI sekitar 26,5 triliun dolar AS sebelum 2030. Jika kisah ini terbukti, kerugian saat ini bukan masalah.

Yang lebih penting, uang yang diinvestasikan Musk untuk "langit" masih memiliki banyak cerita yang bisa diceritakan.

Misalnya, pusat data AI orbital yang paling inti. Diketahui, SpaceX telah mengajukan permohonan ke FCC untuk menyebarkan hingga 1 juta satelit, membangun "konstelasi satelit dengan kemampuan komputasi yang belum pernah ada sebelumnya" di orbit rendah bumi, untuk menggerakkan model AI canggih.

SpaceX menulis dalam prospektusnya, "Kami percaya diri adalah satu-satunya perusahaan yang memiliki jalur komersial yang layak untuk membangun kemampuan komputasi AI orbital secara besar-besaran", dan berencana mulai menyebarkannya paling cepat 2028.

Alat dasar lainnya adalah Starship.

SpaceX telah menginvestasikan lebih dari 15 miliar dolar AS untuk pengembangan Starship, sekitar 3 miliar dolar AS hanya pada 2025. Starship adalah infrastruktur transportasi untuk semua konsep infrastruktur AI luar angkasa, pendaratan bulan, kolonisasi Mars. Tanpanya, pusat data luar angkasa hanyalah istana di udara.

Lebih jauh lagi, masih ada cetak biru yang lebih panjang seperti infrastruktur manufaktur bulan, kolonisasi Mars, dll.

Jelas, valuasi SpaceX mencakup premi ekspektasi besar investor terhadap ekonomi luar angkasa, AI, dan Musk secara pribadi.

Sebelumnya, ada komentar yang menyebutkan, yang benar-benar mendongkrak valuasi SpaceX mungkin bukan model keuangan apa pun, melainkan ketakutan investor untuk melewatkan Tesla berikutnya.

Banyak analisis menunjukkan, bagaimanapun mengejutkannya data SpaceX, akan ada analis dan investor yang bersedia membelinya, pada dasarnya karena jaminan kredit dari kenaikan harga saham Tesla lebih dari 2700% dalam sepuluh tahun terakhir. Dan ketakutan pasar untuk "melewatkan Tesla berikutnya" sedang mendorong analis secara kolektif meninggalkan rasionalitas.

Bagaimanapun, SpaceX memilih mengajukan dokumen saat ini, menunjukkan Musk sudah siap menjual sekumpulan mimpi yang menghabiskan uang, kerugian besar, dan kendali 85,1% dengan harga 2 triliun dolar AS, dikemas untuk dijual ke seluruh dunia.

-02-OpenAI: Dari "Mensejahterakan Umat Manusia" ke "Melantai untuk Transfusi Darah"

Jika IPO Musk adalah perjudian valuasi, maka IPO Altman adalah "permainan transfusi darah yang terpaksa dilakukan".

Sebaliknya, meski kisah OpenAI lebih realistis, kecepatan pembakaran uang model besar dan API disebut "naik roket".

Pada 21 Mei, menurut laporan beberapa media, bank investasi termasuk Goldman Sachs dan Morgan Stanley sedang membantu OpenAI menyusun prospektus IPO, perusahaan berencana segera mengajukan dokumen secara rahasia ke regulator, paling cepat mungkin diajukan dalam beberapa hari ke depan.

Beberapa sumber berpengetahuan juga menyatakan, target OpenAI adalah meluncurkan pelantikan paling cepat September, meski rencana terkait masih bisa berubah, dan mungkin masih berubah di masa depan.

Artinya, raksasa AI yang valuasinya pernah melebihi 850 miliar dolar AS ini akan membuka pintu lebar-lebar ke pasar sekunder. Dan lebih banyak lagi orang dalam industri mengatakan, Altman kemungkinan besar ingin mendahului Musk meraih kemenangan.

Lagipula, pihak Altman baru saja menyelesaikan gugatan Musk tentang "menyimpang dari misi amal". Tanpa hambatan terbesar ini, OpenAI memulai jadwal pelantikan yang cepat.

Tapi di mata pasar, meski OpenAI secara permukaan disebut "mendarat mendahului", pada dasarnya lebih seperti sebuah "transfusi darah dan pelarian".

Mengesampingkan kulit valuasi 850 miliar dolar AS, daging OpenAI tidaklah mulus.

Pertama, OpenAI kekurangan uang untuk bertahan hidup. Data publik menunjukkan, OpenAI memiliki sekitar 960 juta pengguna aktif bulanan, pendapatan tahunan sekitar 25 miliar dolar AS, terlihat cukup bagus, tapi membakar 57 miliar dolar AS setahun, rugi bersih 44 miliar dolar AS.

Selain itu, efisiensi monetisasi per pengguna OpenAI juga bermasalah. Misalnya, pesaing Anthropic setiap pengguna aktif bulanan menyumbang 211 dolar AS, OpenAI hanya 25 dolar AS.

Sebelumnya, Altman di berbagai kesempatan telah mengisyaratkan, investasi daya komputasi tahunan adalah angka astronomi. Jika tidak melantai untuk transfusi darah, uang di pasar privat meski banyak, tapi suatu hari akan habis terbakar. Dan memanfaatkan pasar sekunder pada dasarnya adalah meminta pendanaan dari investor ritel global.

Terutama, kemenangan gugatan yang disebut OpenAI sebenarnya tidak membawa titik balik kunci bagi dirinya sendiri.

Banyak orang menganggap kekalahan Musk sebagai titik balik kunci pelantikan OpenAI. Tapi sebenarnya, meski menang gugatan, pertanyaan mendalam yang diajukan Musk tidak hilang. Sebuah perusahaan yang lahir dengan slogan "nirlaba", tapi juga ingin membagi uang secara gila-gilaan kepada pemegang saham (termasuk Microsoft), struktur tata kelolanya sendiri penuh dengan kerumitan.

Banyak analisis percaya, memilih waktu pelantikan saat ini, Altman ingin memanfaatkan momentum, sementara panasnya opini "mengalahkan Musk" masih ada, dan reputasi GPT-5.5 belum sepenuhnya mereda, cepat-cepat memanen pasar modal.

Tentu, hal yang sering dibicarakan pasar adalah, dulu OpenAI adalah satu-satunya, sekarang sedang dikepung. Baik Anthropic dengan kecepatan luar biasa menggerogoti basis OpenAI, maupun Google yang terus berlari mengikuti, menunjukkan Altman harus menyalip dengan cepat untuk meraih posisi terdepan di pasar.

Terutama, meski ChatGPT terkenal, tapi di pasar tingkat perusahaan, Claude Anthropic sangat dihargai. Dikatakan, pendapatan tahunan Anthropic telah melebihi 30 miliar dolar AS, valuasi terbaru hampir menembus 900 miliar dolar AS, angka ini sudah melampaui OpenAI.

Dalam situasi seperti ini, jika OpenAI tidak segera melantai, tidak akan ada kesempatan lagi. Begitu perhatian pasar tersedot oleh IPO Anthropic, atau begitu model "strawberry" atau "orion" berikutnya tidak meledak di pasar sesuai harapan, mitos valuasi OpenAI bisa runtuh kapan saja.

-03-Sedang Bercerita atau Menciptakan Nilai?

Apalagi, Anthropic yang juga berebut melantai dengan Musk dan Altman, baru saja dilaporkan akan menghasilkan laba.

Menurut laporan media terbaru, pendapatan Anthropic kuartal kedua tahun ini diperkirakan lebih dari dua kali lipat, mencapai 10,9 miliar dolar AS, yang akan membantu perusahaan ini pertama kali mencapai laba.

Ini bukan kabar baik bagi Musk maupun Altman, lagipula, kapan SpaceX dan OpenAI bisa menghasilkan laba, belum ada jawabannya.

(Gambar berasal dari internet)

Dan ini, tidak diragukan lagi akan mempercepat persaingan internal industri. Baik SpaceX maupun OpenAI, yang dihadapi mereka adalah siapa yang mendapat prioritas pelantikan saat ini, akan mendapatkan "parasut emas".

Bagi Musk, setelah SpaceX melantai, akan muncul dua saham konsep Musk di pasar. Tesla menceritakan penetrasi mobil listrik, realisasi mengemudi otonom, ini adalah kisah yang telah berulang kali terbukti. Sedangkan SpaceX menceritakan Starlink, daya komputasi luar angkasa, kolonisasi Mars, kisah-kisah ini memiliki siklus realisasi yang lebih panjang, dan imajinasinya juga lebih tidak terbatas.

Bagi Altman, mendorong OpenAI melantai, opsi dan saham di tangannya baru bisa dicairkan, dia benar-benar bisa berubah dari "penginjil AI" menjadi "orang kaya besar Silicon Valley".

Tapi, meski dua perusahaan bintang ini mungkin akan menyambut upacara kedewasaan mereka di pasar modal, mereka masih perlu membuktikan apakah ada gelembung valuasi triliunan dolar AS.

Faktanya, pasar lebih peduli apakah kedua perusahaan ini sedang bercerita atau menciptakan nilai?

Seperti diketahui, valuasi SpaceX dibangun di atas "imajinasi jangka panjang", tapi masalahnya, kali ini, "kue yang digambar" Musk terlalu besar.

Apakah harapan indah Musk bisa terwujud, tergantung pada apakah Starship bisa lepas landas tepat waktu, apakah AI bisa menemukan jalur komersialisasi di orbit, apakah pusat data luar angkasa bisa berubah dari PPT menjadi server.

Bahkan prospektus mengakui, rencana ini "masih dalam tahap awal, melibatkan ketidakpastian teknologi yang signifikan, mungkin tidak dapat mencapai kelayakan komersial". Analisis pasar juga menunjukkan, rasio harga terhadap pendapatan saham SpaceX akan mencapai sekitar 80 kali, jauh lebih tinggi dari rata-rata sekitar 7 kali dari 15 perusahaan dengan kapitalisasi pasar terbesar AS.

Valuasi triliunan dolar AS OpenAI dibangun di atas asumsi bahwa "model besar akan menjadi sistem operasi generasi berikutnya".

Dari bentuk produk saat ini, ChatGPT masih merupakan alat AI percakapan, model bisnisnya belum keluar dari kerangka "dikenakan biaya per Token".

OpenAI juga mencoba menutupi situasi sulit internal dan eksternalnya dengan penyesuaian darurat, menutup proyek video Sora yang membakar uang tapi hampir tidak menghasilkan, bahkan dikabarkan berencana mengembangkan smartphone sendiri.

Tapi investor tidak menerima. Menurut The Information, beberapa lembaga penjamin emisi telah melakukan survei ke investor pasar publik, umpan balik yang didapat cukup dingin, kekhawatiran utama adalah valuasi terlalu tinggi, rasio harga terhadap pendapatan masa depan 28 kali (berdasarkan pendapatan yang diharapkan 2026) jauh melampaui indikator Nvidia sekitar 12 kali.

Reaksi pasar di atas menunjukkan, ini bukan IPO dalam arti tradisional, lebih seperti dua pelarian besar modal.

Intinya, alasannya adalah, SpaceX dan OpenAI bukan perusahaan dalam arti tradisional.

Mimpi SpaceX adalah membangun kota Mars, OpenAI adalah merealisasikan AGI (Kecerdasan Buatan Umum), dalam logika narasi Wall Street, narasi agung yang melampaui rel biasa ini mungkin satu-satunya cara untuk membuat investor menerima valuasi astronomi.

Tapi faktanya, dalam prospektus SpaceX, Musk memegang hak suara 85%, menggunakan struktur kepemilikan ganda. Ini juga berarti, selama dia berpegang pada mimpi kolonisasi Mars, perusahaan harus mengikuti, tidak peduli investor berpikir apa.

Dan berbagai pernyataan OpenAI selalu mengajarkan satu hal kepada investor, "Percayalah kami akan menjadi lebih baik, hanya saja sekarang agak sulit."

Artinya, dua IPO memiliki kesamaan, mereka tidak menggunakan kurva laba yang indah untuk meyakinkan investor, melainkan meminta investor mengeluarkan uang untuk percaya pada sebuah "janji" masa depan.

Tentu, bagi pasar, satu-satunya kepastian dalam permainan modal ini adalah, baik SpaceX maupun OpenAI, berhasil melantai akan menjadi salah satu IPO terbesar dalam sejarah, membawa biaya penjamin emisi besar-besaran ke Wall Street, dan membawa kekayaan pribadi yang luar biasa besar bagi pendiri.

Tapi di saat yang sama, investor ritel mungkin harus membayar harga yang cukup besar untuk mengisi lubang hitam kerugian finansial yang besar.

Dan inilah justru kejangkungan pasar modal. Jika performa saham setelah pelantikan tidak sesuai harapan, investor mungkin menilai perusahaan-perusahaan ini terlalu tinggi valuasinya.

Ini mengingatkan pada demam saham teknologi 2021. Saat itu, perusahaan apa pun yang terkait cloud, SaaS bisa menikmati valuasi super tinggi, kemudian mengalami penurunan yang menyakitkan dalam siklus kenaikan suku bunga. Banyak analis percaya, "Untuk berinvestasi di saham-saham ini, Anda membutuhkan hati yang kuat."

Sebaliknya, untuk dua super IPO ini, investor perlu memikirkan dengan jelas: apakah bersedia membayar premi lebih tinggi untuk kolonisasi Mars dan pusat data orbital? Dan apakah bersedia menunggu bertahun-tahun untuk visi AGI ini?

Lagipula, antara gelembung dan visi, yang memisahkan bukan hanya laporan keuangan yang berulang kali tidak sesuai harapan, melainkan sebuah pelarian besar valuasi modal yang sungguh-sungguh.

Dan Wall Street juga perlu bersiap-siap, lagipula, mengikuti dua perusahaan ini, akan ada lebih banyak kisah.

(Gambar utama dan sebagian gambar pendamping berasal dari AI.)

(Pernyataan: Artikel ini hanya untuk pertukaran informasi, tidak dimaksudkan sebagai referensi investasi apa pun.)