Por | Casa de los Grandes Modelos

En la ley de la jungla de la inteligencia artificial, la confianza suele ser más costosa que el poder de cómputo y se fragmenta más fácilmente en los equilibrios comerciales.

El 12 de abril,MiniMaxhizo oficial el código abierto de su modelo insigniaM2.7, lanzado el 18 de marzo, en la plataformaHuggingFace. Este modelo cuenta con 229.000 millones de parámetros, adopta una arquitectura MoE (Modelo de Expertos Mixtos) y solo necesita activar 10.000 millones de parámetros para desempeñarse, una serie de métricas que apuntan directamente a los modelos cerrados de clase mundial. El primer día de su lanzamiento, ya completó adaptaciones que incluyen Huawei Ascend, NVIDIA y vLLM, generando gran atención en la industria.

Sin embargo, cuando los desarrolladores intentaron acceder en profundidad a los archivos de pesos,la aparición de las palabras“Modified-MIT”en la sección del protocolo devolvió instantáneamente este festín tecnológico a la realidad del juego comercial.

Este cambio, altamente controvertido, no solo empañó el "almuerzo gratis" con la sombra de la distribución de beneficios, sino que también dolió a los desarrolladores que buscan refugio tecnológico en el ecosistema de las grandes empresas y startups. Para los responsables técnicos inmersos en la ansiedad laboral, un comentario del departamento legal que dice "el uso comercial requiere autorización por escrito" convirtió los escenarios comerciales, originalmente depositarios de grandes esperanzas para un modelo top, en una zona de riesgo legal llena de incertidumbre.

La cacería de confianza entre “Código Abierto” y “Pesos Abiertos”

En el mundo del código abierto, la licencia MIT (The MIT License) simboliza la máxima libertad y baja barrera de entrada. Anteriormente, los modelos M2 y M2.5 de MiniMax seguían este camino, y su fundador, Yan Junjie, se estableció así como un impulsor de la "tecnología para todos" (tecnología普惠) en el campo del código abierto nacional.

Sin embargo,el protocolo“Modified-MIT”adoptado porM2.7ha sido cuestionado por la industria como una forma de“apertura nominal, control sustancial”. Según registros divulgados por la comunidad de desarrolladores, hasta 6 horas antes de que se subieran los archivos de pesos, el protocolo del repositorio mantenía una forma de código abierto amigable para el comercio similar a Llama 3, pero en el momento de la publicación oficial, cambió a una versión modificada que exige "autorización por escrito para uso comercial".

Esta práctica altera esencialmente el espíritu contractual del código abierto. Para los profesionales técnicos clave que atraviesan una "crisis de la mediana edad de la IA" y intentan utilizar modelos de código abierto para la innovación interna o emprender, esta "incertidumbre legal" es fatal: la interpretación final de la llamada "autorización por escrito" recae completamente en el fabricante.

Desde la perspectiva de Casa de los Grandes Modelos, el núcleo de esta controversia es, en esencia, la confusión prolongada de la industria entre dos conceptos— el“Código Abierto”(Open Source), definido oficialmente por la OSI, y la mera“Apertura de Pesos”(Open Weights). El protocolo Modified-MIT, al restringir explícitamente el uso comercial, ya no cumple con la definición de código abierto reconocida globalmente por la comunidad, perteneciendo solo al ámbito de "pesos abiertos".

Algunos usuarios expresaron: "Esto no es código abierto en absoluto, es solo la publicación de los archivos del modelo". Esta discrepancia entre el nombre y la realidad resulta más frustrante que anunciar directamente un modelo cerrado. Acusaron que si cada fabricante utiliza el nombre de MIT para crear "propiedad privada", el sistema de consenso de la comunidad de código abierto colapsará por completo.

Lo más fatal para desarrolladores y empresas es que MiniMax ya es una empresa cotizada en bolsa, y todos los cambios de protocolo deben someterse a los informes financieros y el cumplimiento normativo. Hoy modifican el protocolo para "reducir pérdidas", mañana podrían cobrar por Token de forma retroactiva por los "resultados trimestrales":la “certidumbre” de una empresa cotizada siempre está escrita en los informes financieros, no en las promesas de la comunidad.

Cuando el ideal tecnológico choca contra el muro de la comercialización

Desde una perspectiva de operaciones empresariales, este giro de MiniMax no carece de señales previas. Entrenar un modelo MoE con 229.000 millones de parámetros implica una apuesta millonaria en dólares, con inversiones en electricidad, depreciación de clusters de computación y altos costos laborales.

Yan Junjie declaró públicamente en su momento: "El código abierto puede obligarnos a mejorar la eficiencia en la innovación algorítmica y también elevar la marca tecnológica global".

Pero después de que MiniMax cotizara oficialmente en la junta principal de la Bolsa de Hong Kong el 9 de enero de 2026, aclamada como "la primera acción de IA general", tuvo que modificar sus reglas de juego. Con la alta volatilidad de su acción tras alcanzar un máximo de 1330 HKD (al cierre del 14 de abril, la acción cotizaba a 951 HKD, un 28% menos que el máximo), el enfoque de los inversores ya no son los 'me gusta' en HuggingFace o la reputación comunitaria, sino el crecimiento real de los ingresos y el punto de inflexión hacia la rentabilidad en los estados financieros.

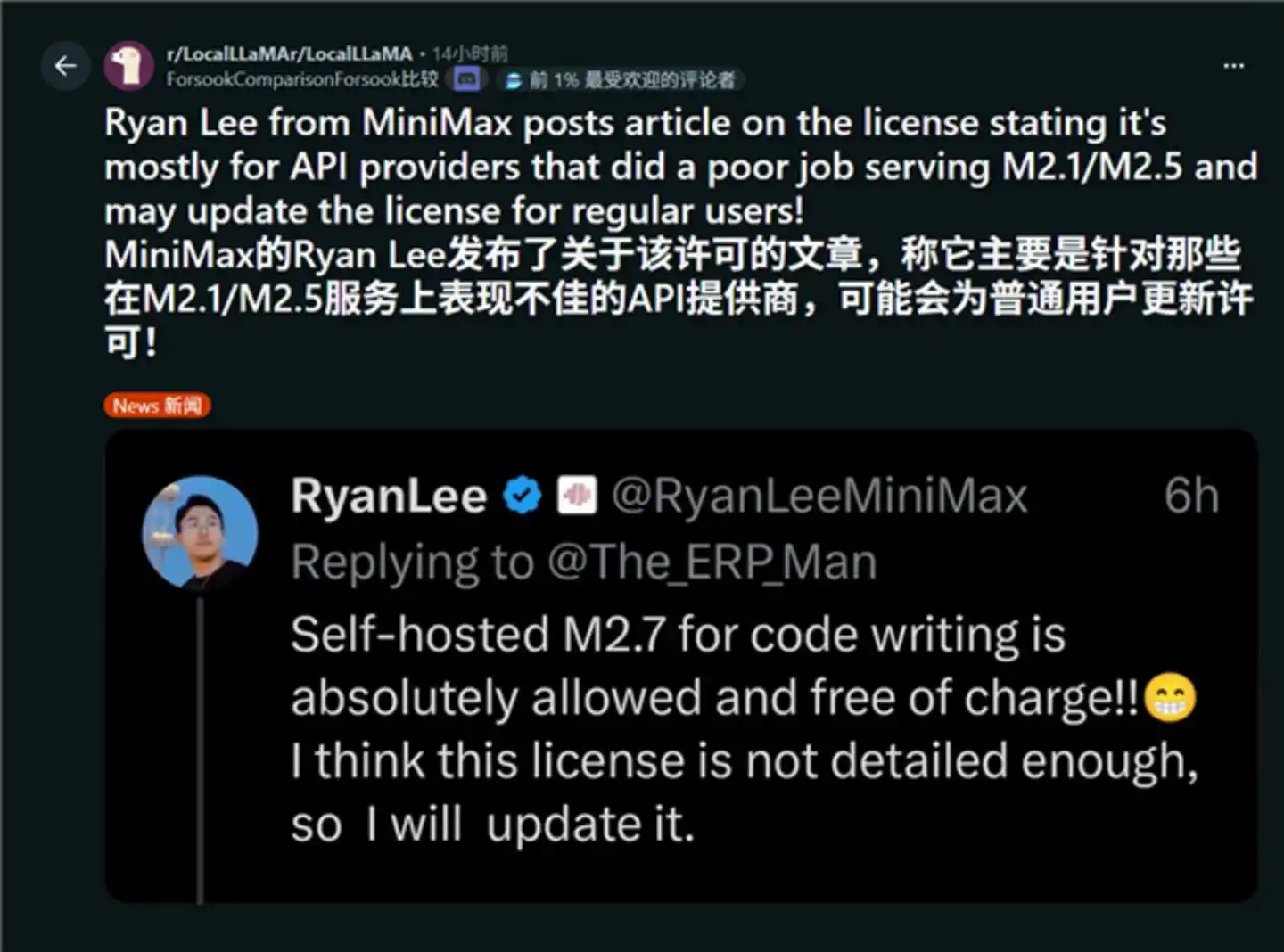

Ryan Lee, responsable de relaciones con desarrolladores deMiniMax, respondió enXsobre la razón detrás de la prohibición del uso comercial. Mencionó que (bajo el protocolo de código abierto anterior) los modelos de MiniMax aparecieron en algunas plataformas de alojamiento, pero algunos usuarios que los probaron encontraron que la calidad era peor que la oficial: existía una cuantificación excesiva, errores de plantilla, sustitución discreta, o incluso no eran sus modelos, lo que llevó a esos usuarios a pensar que la calidad de MiniMax era mediocre. Ajustaron el protocolo porque "las plataformas de alojamiento de terceros alteraban los modelos, dañando la reputación".

Este es también el punto doloroso para empresas líderes en IA como MiniMax: a veces invierten dinero y recursos en la tecnología para todos, solo para terminar dándole armas a la competencia. La ansiedad de ver cómo otros usan su modelo para crear productos comerciales empaquetados, vendérselos al cliente final y llenarse los bolsillos, mientras ellos cargan con enormes gastos de servidores, es suficiente para destrozar la mentalidad de cualquier idealista.

Para los Minimax del mundo: ¿Prefieren la pluma de la marca o el camino hacia la supervivencia comercial? Es una elección dolorosa.

Sin duda, el ideal de Yan Junjie finalmente sucumbió ante la ansiedad por la supervivencia comercial.

El 2 de marzo, el primer informe anual publicado porMinimax mostró: unos ingresos de 7904 millones de dólares en 2025, un aumento interanual del 158.9%, enmascaraban que la pérdida neta del ejercicio se amplió desde los 465 millones de dólares en 2024 hasta los 1872 millones de dólares en 2025. La pérdida neta ajustada seguía siendo de 250 millones de dólares, lo que significa que por cada dólar de ingresos, aún perdían más de 3 dólares. Más crucial aún: más del 60% del gasto se destinó a capacidad de cálculo y entrenamiento de modelos. Entrenar un modelo como el M2.7 cuesta decenas de millones de dólares por ronda.Al mismo tiempo, la plataforma abierta para el segmento B (API/licencias comerciales) fue el único segmento de alto crecimiento y alto margen para Minimax, con ingresos de 2596 millones de dólares en 2025,un aumento interanual del 197.8%, mucho más rápido que el segmento C.

El endurecimiento del protocolo deM2.7es, en realidad, una forma de acotar el terreno paraMiniMax. Permite que los investigadores y desarrolladores individuales sigan usándolo gratis, para mantener viva la chispa del ecosistema; pero previene estrictamente el uso comercial, para asegurar, en la inminente etapa de cosecha comercial, que cada "hierba" (oportunidad de negocio) crezca en su propio terreno.

Aprovechar el tráfico del “código abierto” mientras se mantiene todo el riesgo legal y el poder de interpretación de los ingresos en sus manos. Esto no es que “el ideal haya sucumbido ante la realidad”, sino “primero asegurar las expectativas de ganancias, luego hablar del sentimiento comunitario”. Desde la perspectiva de la gestión empresarial es comprensible, pero también impregna el espíritu originalmente puro del código abierto con una fuerte mentalidad de "parte contratante" (甲方思维).

La polarización entre los “defensores de las reglas” y los “defensores del rendimiento”

En la partida de los grandes modelos, la certidumbre es mucho más importante que los meros parámetros de rendimiento.

Los desarrolladores son un grupo sencillo: están dispuestos a trasnochar ajustando parámetros para ti, a corregir tus bugs en GitHub, siempre y cuando respetes sus reglas de juego. Tras el evento del código abierto de M2.7, la comunidad global de desarrolladores experimentó una grave polarización.

Los“defensores del rendimiento”pragmáticos argumentan: dado que su rendimiento es comparable alGPTy es gratis para la investigación, es comprensible que el fabricante busque beneficios comerciales.

Sin embargo, en las comunidades globales de desarrolladores de código abierto, los“defensores de las reglas”, que ocupan la corriente principal de opinión, sintieron una grave“desilusión de la confianza”. En comunidades principales comoReddit, muchas voces ya se han orientado hacia la serieQwen, de código completamente abierto.

¿Por qué? Porquepara los usuarios empresariales, la“certidumbre”es mucho más importante que el“rendimiento”.

Si el compromiso de código abierto de una empresa puede ajustarse en cualquier momento según su "ansiedad comercial", ¿quién se atreve a construir su negocio central sobre sus cimientos? ¿Si hoy cambian el nombre de un protocolo, mañana empezarán a cobrar por Token de forma retroactiva? Este miedo a la incertidumbre futura está afectando rápidamente la marca tecnológica que MiniMax construyó con esfuerzo.

El que una vez fue el estándar de código abierto más radical y puro, ahora se ha convertido en un caso típico de "definición confusa" en boca de la comunidad global. Esta fractura de la confianza claramente no se puede reparar con unas cuantas respuestas de relaciones públicas.

La ley de supervivencia del desarrollador en la “era post-código abierto” de la IA

No es solo la modificación del protocolo del M2.7 de MiniMax; anteriormente, la salida de Lin Junyang de Alibaba también causó conmoción en la industria del código abierto de IA. Y a medida que más empresas de grandes modelos avanzan hacia los mercados de capitales, muchos temen que la era del código abierto a gran escala "impulsado por amor" (用爱发电) esté llegando aceleradamente a su fin.

La futura industria de los grandes modelos podría evolucionar hacia dos ecosistemas: uno de verdaderos "bienes públicos", como Llama o Qwen, respaldados por grandes consorcios que utilizan el código abierto para monopolizar los estándares subyacentes; y otro como el de regalos "condicionados" como el M2.7, que se asemejan más a "casas modelo comerciales": puedes mirar, puedes probar a vivir, pero para mudarte con maletas (uso comercial), por favor salga y pague la tarifa de servicio.

De hecho,en el contexto de las grandes empresas, la supervivencia en sí misma es una moral. Pero si eliges ser pragmático, deja caer la bandera idealista altiva; si eliges la licencia comercial, por favor dejes de aprovechar el halo deMIT.

Este evento muestra a todos los profesionales de laIAtres leyes de supervivencia en la “era post-código abierto”:

Primero, todo lo“gratuito”tiene una fecha de caducidad. Al seleccionar una arquitectura, el primer paso no es medir parámetros, sino hacer que el departamento legal revise el protocolo. Especialmente para aquellos responsables que impulsan proyectos dentro de grandes empresas, cada palabra del protocolo podría convertirse en una mancha en su revisión de desempeño dentro de seis meses.

Segundo,“Pesos Abiertos (OpenWeights)”no equivale a“Código Abierto (OpenSource)”. La narrativa futura de la industria girará más en torno al primero. Debemos acostumbrarnos a estos "regalos con candado" y reevaluar su valor dentro de la lógica comercial.

Tercero, la confianza en sí misma es un activo. Los fabricantes están ansiosos por los ingresos, los desarrolladores por los cambios de rumbo. Esta ansiedad bidireccional es precisamente el dolor del reventón de la burbuja actual de la IA.

Hasta el cierre de esta edición, Yan Junjie no se ha pronunciado públicamente. Quizás en su lógica de cálculo, en comparación con la reputación comunitaria etérea, obtener contratos de licencia comercial con dinero real es el billete de entrada que MiniMax busca para el crecimiento.