Профессор Колумбийской школы бизнеса Омид Малекан (Omid Malekan) выдвинул неожиданную версию падения криптовалютного рынка. По его мнению, виновниками текущего снижения стали компании с криптовалютными резервами, которые демонстрируют «массовый вывод средств и исход с рынка».

«Любой анализ того, почему цены на криптовалюты продолжают падать, должен включать DAT [цифровые активы в резервах]», — написал Малекан в соцсети X. «В совокупности показали оказались массовый вывод средств и исход с рынка, что стало причиной снижения цен».

Профессор добавил, что лишь несколько компаний пытались «работать на перспективу и приносить реальную пользу. Но я могу пересчитать их на пальцах одной руки».

Компании преследовали неправильные цели

Многие компании с криптовалютными резервами смогли привлечь миллионы от инвесторов, ищущих доступ к криптовалютам. Малекан утверждает, что некоторые основатели таких компаний рассматривали эту модель «как схему быстрого обогащения».

«Запуск любого публичного предприятия обходится дорого», — пояснил он. «Деньги на запуск публичной компании через различные финансовые схемы исчисляются миллионами. Как и комиссии, выплачиваемые всем участвующим банкирам и юристам».

«Деньги, потраченные на эти комиссии, должны были откуда-то взяться», — добавил профессор.

Компании с криптовалютными резервами накапливали значительные объемы токенов топовых криптовалют, используя кредитное плечо через продажи акций, конвертируемые облигации и долговые предложения. Это вызвало опасения, что закредитованные фирмы могут усугубить рыночный спад принудительными продажами активов.

Некоторые компании пытались привлечь инвесторов, генерируя доходность от своих активов через стейкинг, в то время как другие объявляли планы размещения части своих активов в криптовалютных протоколах кредитования и обеспечения ликвидности.

«Самый большой ущерб, который компании с крипторезервами нанесли общей капитализации рынка, заключался в том, что они дали возможность массово продать якобы заблокированные токены», — утверждает Малекан. «Я до сих пор поражен, что так много других инвесторов не возмущались по этому поводу».

Он добавил, что «привлечение слишком больших денег и выпуск слишком большого количества токенов, даже если они заблокированы или предназначены для роста экосистемы, — это гангрена криптовалют».

Взрывной рост в 2025 году

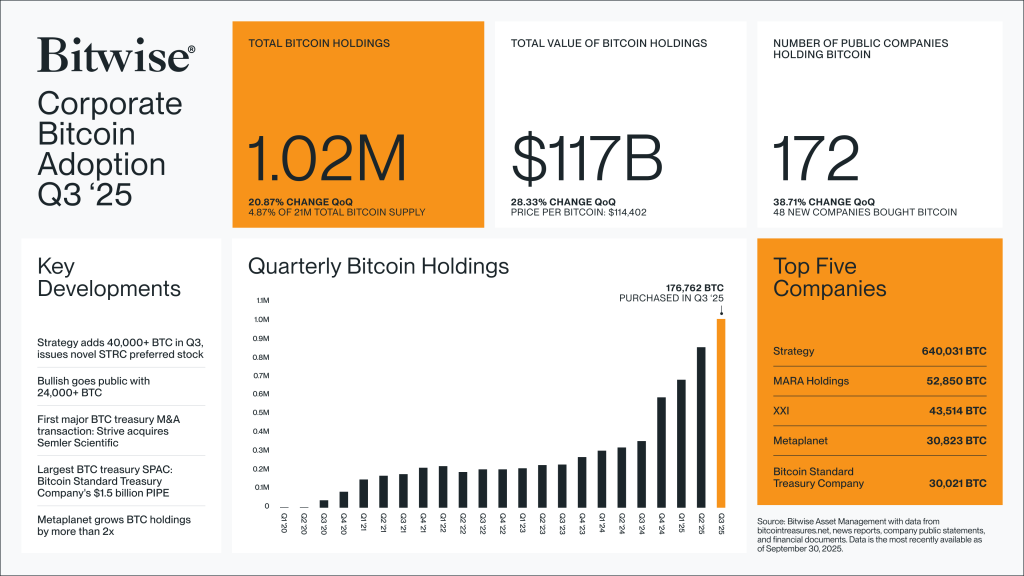

Количество криптовалютных резервов взорвалось в этом году. Октябрьский отчет управляющей активами компании Bitwise зафиксировал 48 новых случаев добавления биткоина на балансы компаний, в общей сложности 207 компаний коллективно держат свыше одного миллиона токенов стоимостью более $101 млрд.

Ethereum, вторая по востребованности криптовалюта для корпоративных резервов, была добавлена на балансы 70 компаний, согласно данным Strategic ETH Reserve. В совокупности они держат 6,14 млн Ethereum стоимостью свыше $20 млрд.

Версия Малекана бросает вызов традиционным объяснениям падения цен, которые обычно связывают с торговой войной между США и Китаем, а также другими макроэкономическими факторами. Профессор указывает на структурные проблемы внутри самой криптоиндустрии, где погоня за быстрой прибылью подрывает долгосрочную стабильность рынка.